「毎月の返済が遅れがちになっている」 「リボ払いの残高が増える一方で、完済の目処が立たない」 「家族に借金のことが知られるのではないかと不安…」

こうした返済に関する悩みは、決して珍しいものではない。多くの人が同様の不安を抱え、専門家に相談している。

借金の悩みはデリケートだが、一人で抱え込む必要はない。債務整理は、裁判所を利用する法的な手続き(個人再生・自己破産など)や、貸金業者との私的な交渉(任意整理)を通じて、借金の負担を軽減するための、法律に基づいた手続き・交渉の総称である。

この記事では、公的な情報に基づき、債務整理を「いくらから」考えるべきか、その具体的な判断基準を整理する。手続きごとの金額目安、費用、そして返済が苦しいと感じたときに確認すべきサインまで、分かりやすく解説する。

読み終える頃には、ご自身の状況を客観的に判断し、次に何をすべきかの道筋がわかるようになる。

\ 相談料・着手金0円!/

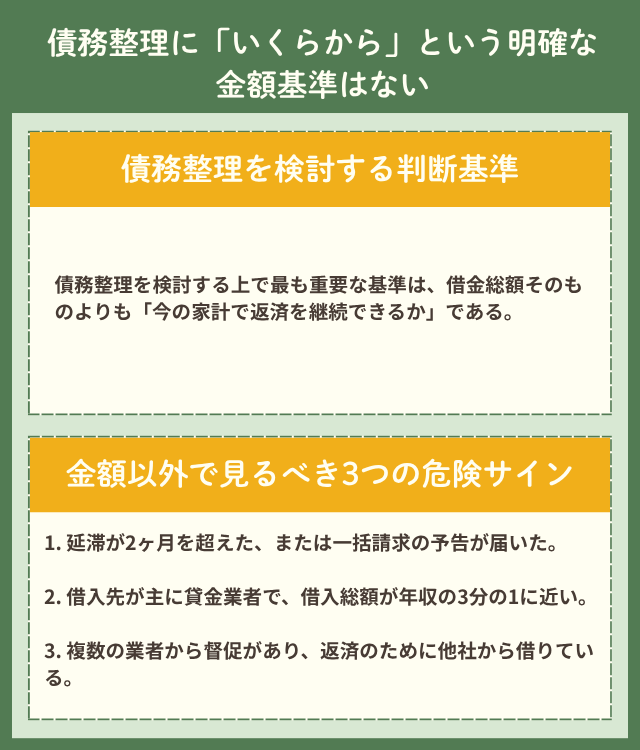

債務整理に「いくらから」という明確な金額基準はない

「借金がいくらになったら債務整理をすべきか」という点について、実は「最低いくらから」という全国共通の一律な基準はない。

債務整理は特定の手続きを指す言葉ではなく、「任意整理」「個人再生」「自己破産」といった複数の手続きの総称だからだ。それぞれの手続きには異なる特徴や利用条件があり、どの方法が適しているかは、その人の状況によって変わる。

判断の基準は、借金の総額だけでなく、以下の要素が複雑に関わってくる。

- 家計の状況(支払能力)

-

毎月の収入から生活費を引いた「家計余剰」がいくらあるか

- 債務総額と返済期間

-

借金の総額を3年(36回)や5年(60回)で分割した場合に、現実的に返済可能か

- その他の状況

-

資産(不動産、車など)の有無、職業、保証人の有無

つまり、「借金が100万円だから債務整理」と決まるのではなく、「今の家計では返済を続けるのが困難な状態か」が最も重要な判断材料となる。

判断の基準は「支払い続けられるか」の家計状況

債務整理を検討する上で最も重要な基準は、借金総額そのものよりも「今の家計で返済を継続できるか」である。

まずは、ご自身の「家計余剰」を計算してみる。「家計余剰」とは、毎月の手取り収入から、家賃、食費、光熱費、通信費など、生活に最低限必要な固定費を引いた金額のことである。

【家計余剰の計算式】 手取り月収 − 必須固定費(生活費) = 家計余剰

次に、この家計余剰を使って、現在の借金総額を分割返済できるか試算する。債務整理(特に任意整理)の実務では、返済期間を3年(36回)、長くても5年(60回)で設定するのが一般的である。

【返済月額の試算式】 (A)総債務額 ÷ 36回 = 3年返済の場合の月額 (B)総債務額 ÷ 60回 = 5年返済の場合の月額

この試算結果(AまたはB)と、先ほど計算した「家計余剰」を比較する。

- (A)200万円 ÷ 36回 = 月 約5.6万円

- (B)200万円 ÷ 60回 = 月 約3.3万円

もし、あなたの「家計余剰」が月2.5万円だった場合、5年返済の月約3.3万円すら支払うのが難しい状況である。この場合、任意整理での解決は困難と判断し、借金を大幅に圧縮できる個人再生や、免責(返済免除)を目指す自己破産といった、他の手続きを検討する段階にある可能性が高いといえる。

金額以外で見るべき3つの危険サイン

借金の総額だけでなく、以下のような状況に陥っている場合も、債務整理を検討すべき危険なサインである。

- 1. 延滞が2ヶ月を超えた、または一括請求の予告が届いた

-

延滞が長期化すると、信用情報機関に「事故情報」として登録される可能性が高くなる。一般に「61日以上または3か月以上」の延滞が続くと、事故情報として登録される運用が多いため、2か月を超えた段階はかなり危険な状態と考えるべきである(いわゆるブラックリストの状態)。また、債権者(貸主)から内容証明郵便などで「一括請求通知」や「最後通告」が届いた場合、事態は深刻だ。

- 今やるべき一歩: すぐに専門家(弁護士・司法書士)に相談すべきだ。専門家が介入(受任通知を送付)すれば、一時的に取り立てを止めることができる。

- 2. 借入先が主に貸金業者で、借入総額が年収の3分の1に近い

-

消費者金融やクレジットカードのキャッシングなどの貸金業者は、「総量規制」というルールの対象である。これは、原則として「年収の3分の1」までしか貸し付けられないという法律(貸金業法)である。これに近い金額を借りている場合、返済能力の限界に達している可能性が高い状態である。

- 今やるべき一歩: 新たな借り入れは絶対にやめ、まずは家計の支出(特に固定費)を徹底的に見直すべきだ。

- 3. 複数の業者から督促があり、返済のために他社から借りている

-

いわゆる「自転車操業」の状態である。この状態は、返済の負担が利息分だけで膨れ上がり、元金が全く減らない状況を生み出す。一時的にしのげても、いずれ破綻することは避けられない。

- 今やるべき一歩: 借入先と借入額をすべてリストアップし、返済の全体像を把握した上で、専門家に相談する必要がある。

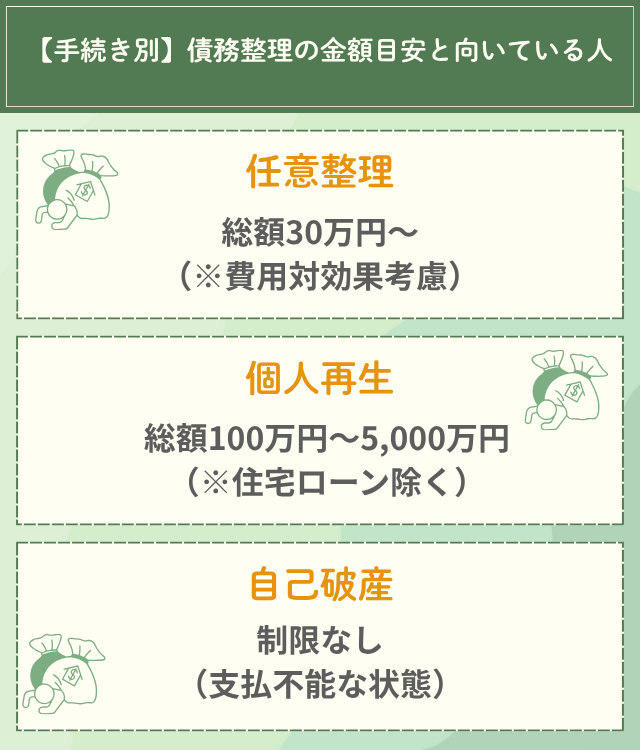

【手続き別】債務整理の金額目安と向いている人

債務整理には主に3つの手続きがあり、それぞれ特徴や適した金額の目安が異なる。どの手続きが自分に合っているか、以下の早見表で比較する。

【債務整理3手続きの比較早見表(目安)】

| 項目 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 手続きの概要 | 裁判所を通さず、債権者と直接交渉し、将来利息のカットや分割払いを合意する | 裁判所に申立て、借金を大幅に圧縮(例:1/5〜1/10)し、原則3年(最長5年)で返済する | 裁判所に申立て、「支払不能」と認められれば、原則として借金の返済義務が免除(免責)される |

| 適する金額目安 | 総額30万円〜(※費用対効果考慮) | 総額100万円〜5,000万円(※住宅ローン除く) | 制限なし(支払不能な状態) |

| 適する人 | ・安定収入がある・借金総額が比較的少ない・自宅や車を残したい | ・借金額が大きい・安定収入がある・自宅を残したい(住宅ローン特則あり) | ・収入がない、または著しく低い・借金額が非常に大きい・資産がほとんどない |

| 借金の行方 | 将来利息カット、元本を3〜5年で分割返済 | 大幅に減額された元本を3〜5年で分割返済 | 原則、全額免除(税金等除く) |

| 信用情報への影響 | 登録される(目安:完済後5年程度) | 登録される(目安:完済後5〜7年程度) | 登録される(目安:手続き後5〜7年程度) |

| 向かないケース | ・借金額が大きすぎる・安定収入がない・借金額が少なすぎる(費用倒れ) | ・安定収入がない・借金が100万円未満(効果薄) | ・一定以上の資産がある(処分対象)・免責不許可事由(ギャンブル等)がある |

※上記はあくまで目安である。費用や期間は状況や依頼先、管轄の裁判所によって異なる。(2024年〜2025年時点の情報に基づく)

1. 任意整理の目安(借金30万円以上が効果的)

任意整理とは、裁判所を通さずに、弁護士や司法書士が代理人となって債権者(貸主)と直接交渉し、返済の負担を軽くする方法である。主に、将来発生する利息や遅延損害金のカットを目指し、残った元本を3年(36回)から5年(60回)程度で分割して返済する内容での和解を目指す。もっとも、債権者や事案によっては、将来利息が一部のみのカットにとどまったり、カットに応じてもらえないケースもある。

任意整理自体には「借金いくらから」という法律上の決まりはない。しかし、実務上の目安として、借金総額が30万円以上(事務所によっては50万円以上など、より高い金額を目安とすることもある)ある場合に効果が出やすいとされている。

なぜなら、任意整理を専門家に依頼すると、1社あたり数万円程度の着手金や、減額できた金額に応じた成功報酬などの費用がかかるからだ。借金総額が少ないと、利息をカットできたとしても、専門家費用を支払うと結果的に負担があまり変わらない「費用倒れ」になるリスクがあるからだ。

- 安定した収入があり、3〜5年で元本を返済できる見込みがある人

- 借金の総額が比較的少ない(例:500万円以下程度)人

- 自宅や車などの資産を手放したくない人

- 保証人に迷惑をかけたくない人(整理対象とする業者を選べるため)

なお、銀行からのカードローンや住宅ローンなどは、消費者金融とは異なり、任意整理の交渉に応じない、あるいは応じたとしても条件が厳しい場合がある。

借金額が少ないと費用倒れするリスク

任意整理を専門家に依頼すると、主に以下の費用が発生する。

- 1.着手金

-

1社あたり2万円〜5万円程度が目安

- 2.成功報酬

-

減額できた金額の10%〜20%程度、または1社あたり定額

- 3.実費

-

通信費や印紙代など

「費用倒れ」とは、任意整理によってカットできた将来利息の金額(減額益)よりも、専門家に支払う費用の総額の方が大きくなってしまう状態を指す。

仮に、このまま3年(36回)で返済すると、利息も含めた総返済額は約32.6万円(利息は約7.6万円)となる。 一方、任意整理を依頼し、着手金が1社4万円(計8万円)かかったとする。

- 任意整理でカットできる利息(減額益)

-

約7.6万円

- 専門家費用(着手金のみで試算)

-

8万円

このケースでは「減額益(7.6万円)< 費用(8万円)」となり、費用倒れの状態である。 借金額が少ない場合は、任意整理に頼る前に、まず家計の見直し(節約)で返済額を捻出できないか試みたり、「特定調停」という簡易裁判所を利用した別の手続きを検討したりするほうが合理的である可能性もある。

※実際の費用は事務所によって大きく異なる。必ず事前に見積もりを取り、減額できる見込み額と比較することが重要である。

2. 個人再生の目安(借金100万円以上5,000万円以下)

個人再生とは、裁判所に申立てを行い、再生計画の認可を受けることで、借金を大幅に圧縮してもらう手続きである。圧縮された借金を、原則3年(最長5年)かけて分割で返済していく。

この手続きを利用できるのは、法律上は「住宅ローンを除いた借金総額が5,000万円以下」であることが要件である。 実務上は、借金が100万円未満の場合は最低弁済額の基準により「全額返済」となり、減額のメリットが小さいため、100万円以上〜5,000万円以下が利用の目安とされている。

個人再生の大きな特徴は、「最低弁済額」という基準が定められている点である。これは「最低限これだけは返済しなければならない」という金額で、借金総額に応じて以下のように決まっている。

【最低弁済額の基準】

| 借金総額(住宅ローン除く) | 最低弁済額 |

|---|---|

| 100万円未満 | 借金総額の全額 |

| 100万円以上〜500万円未満 | 100万円 |

| 500万円以上〜1,500万円未満 | 借金総額の5分の1 |

| 1,500万円以上〜3,000万円未満 | 300万円 |

| 3,000万円以上〜5,000万円未満 | 借金総額の10分の1 |

上記はあくまで基準の一つであり、保有資産額(清算価値)などによって変動する。(最高裁判所資料等を参考)

例えば、借金が400万円ある場合、最低弁済額は100万円となり、これを3年で返済(月約2.8万円)する計画を立てることになる。

- 任意整理では返済しきれない多額の借金(例:500万円超)がある人

- 継続して安定した収入を得る見込みがある人

- 住宅ローン返済中で、自宅(家)だけは手放したくない人

住宅ローン特則で自宅を残せる仕組み

個人再生の最大のメリットの一つが、「住宅資金特別条項(住宅ローン特則)」である。 これは、住宅ローンについては従来通り(またはスケジュールを調整して)返済を続けることを条件に、その他の借金(カードローンやキャッシングなど)だけを大幅に圧縮できる制度である。

これにより、自己破産のように自宅を競売にかけられることなく、住み慣れた家を守りながら借金問題を解決できる可能性がある。

ただし、この特則を利用するには、以下のような条件を満たす必要がある。

- 対象が「居住用」の不動産であること

- 住宅ローン以外の抵当権(担保)が設定されていないこと

- 保証会社の代位弁済(肩代わり)から一定期間内であること など

注意点として、住宅ローン特則は、住宅ローンそのものを減額する制度ではない。あくまで他の借金を整理するために、住宅ローンの返済を継続できるようにする仕組みである。

3. 自己破産の目安(支払不能な状態)

自己破産とは、裁判所に申立てを行い、自身の収入や資産では借金を返済していくことが到底できない「支払不能」な状態であると認めてもらう手続きである。裁判所から「免責許可」が下りれば、原則として全ての借金(税金や養育費など一部を除く)の返済義務が免除される。

自己破産には、個人再生のような「借金いくらから」という金額の基準はない。金額が100万円でも、1,000万円でも、その人の収入や資産状況に照らして「支払不能」であれば申立てが可能である。

- 家計余剰がマイナス(赤字)で、返済の目処が全く立たない人

- 収入がない、または病気や高齢などで安定した収入が見込めない人

- 借金総額が非常に大きく、個人再生での返済も困難な人

- 多重延滞が長期間続いている人

自己破産をすると、生活に必要な最低限の財産(自由財産)を除き、不動産、車、高額な預貯金などは処分され、債権者への配当に充てられる。また、手続き期間中は、一部の資格や職業(弁護士、警備員など)に就くことが制限される。

自己破産にかかる実費・専門家費用の目安

自己破産の手続きには、裁判所に納める実費(予納金など)と、専門家(弁護士・司法書士)に支払う費用がかかる。特に裁判所に納める費用は、手続きの種類によって大きく異なる。

- 同時廃止

-

財産がほとんどなく、免責不許可事由(ギャンブルなど)の疑いもない場合。手続きが簡易で費用も安い。

- 管財事件(少額管財・通常管財)

-

一定以上の財産がある、または免責不許可事由の調査が必要な場合。裁判所が「破産管財人」を選任するため、その費用(予納金)が高額になる。

【裁判所に納める費用の目安(東京地裁の例)】

| 項目 | 同時廃止 | 少額管財 | 通常管財(負債額による) |

|---|---|---|---|

| 申立印紙代 | 1,500円 | 1,500円 | 1,500円 |

| 郵券(切手)代 | 約4,400円 | 約4,400円 | 負債額・債権者数による |

| 官報公告費 | (予納金に含む) | (予納金に含む) | (予納金に含む) |

| 予納金 | 約1.2万円 | 約20万円 | 約50万円〜 |

| 合計目安 | 約2万円弱〜 | 約21.8万円〜 | 約51.8万円〜 |

※上記はあくまで一例(2023年〜2024年時点)であり、金額は管轄の地方裁判所によって大きく異なる。同時廃止でも、官報公告費や郵券代を含めた少額の予納金(東京地裁では1万円強)が必要となる。裁判所により2〜3万円前後と幅がある。

専門家費用は、事務所によって30万円〜60万円程度と幅がある。 なお、法テラス(日本司法支援センター)の民事法律扶助制度を利用すれば、専門家費用を立て替えてもらい、無利息で分割返済することが可能だ。ただし、自己破産の予納金(管財費用)は、原則として法テラスの立替対象外となるため、別途準備が必要な点に注意が必要である。(2025年時点の情報) 最新の情報は、必ずお住まいの地域の裁判所や法テラスの公式サイトで確認する必要がある。

\ 相談料・着手金0円!/

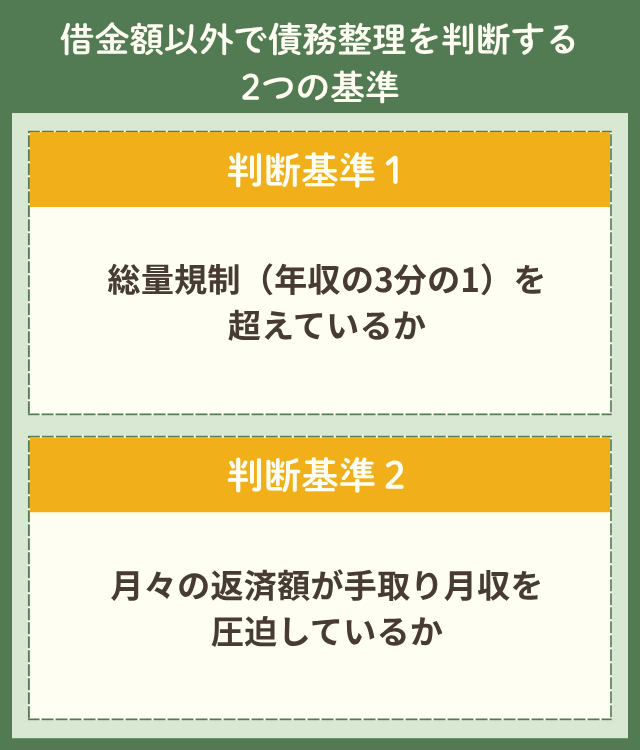

借金額以外で債務整理を判断する2つの基準

借金の総額だけで「まだ大丈夫」と判断するのは危険である。債務整理を検討すべきかどうかは、「法的なルール」と「家計の圧迫度」という2つの軸で判断することが重要である。

金額が少なくても、この2つの基準に抵触している場合は、早めの対策が必要となる。

1. 総量規制(年収の3分の1)を超えているか

総量規制とは、貸金業法で定められたルールで、「貸金業者からの借入は、原則として年収の3分の1まで」とするものである。

ここでいう「貸金業者」とは、主に消費者金融や、クレジットカード会社のキャッシング枠を指す。 非常に重要な点として、銀行のカードローンや住宅ローン、自動車ローンなどは、この総量規制の「対象外」である。

- 総量規制の対象

-

消費者金融、クレジットカードのキャッシング

- 総量規制の対象外

-

銀行カードローン、住宅・自動車ローン、クレジットカードのショッピング枠

(例)年収300万円の人の場合 貸金業者(消費者金融など)から借りられるのは、合計で100万円までが原則である。

もし、あなたが貸金業者からすでに年収の3分の1近くを借りている場合、それは「返済能力の限界に近い」という法的なシグナルである。総量規制を超えていなくても、それに近い状態であれば、返済が困難になっている可能性が高いといえる。

2. 月々の返済額が手取り月収を圧迫しているか

もう一つの重要な基準が「返済負担率」である。これは、手取り月収のうち、借金返済がどれくらいの割合を占めているかを示す指標である。

【返済負担率の計算式】 毎月の総返済額 ÷ 手取り月収 = 返済負担率(%)

一般的に言われる目安として、この返済負担率が30%を超えると、家計はかなり苦しい状態(黄色信号)とされることが多い。40%を超えている場合は、生活を維持すること自体が困難(赤信号)であり、債務整理を真剣に検討すべき段階といえる。(※これらは金融機関の住宅ローン審査などで用いられる一般的な目安であり、法律上の基準ではない)

また、H2の冒頭で確認した「家計余剰」との比較も再度行う。

【返済月額の試算式(再掲)】 (A)総債務額 ÷ 36回 (B)総債務額 ÷ 60回

家計余剰が(B)の「5年(60回)返済の月額」を下回っている場合、自力での返済(任意整理)は難しく、個人再生や自己破産を視野に入れる必要がある。

\ 相談料・着手金0円!/

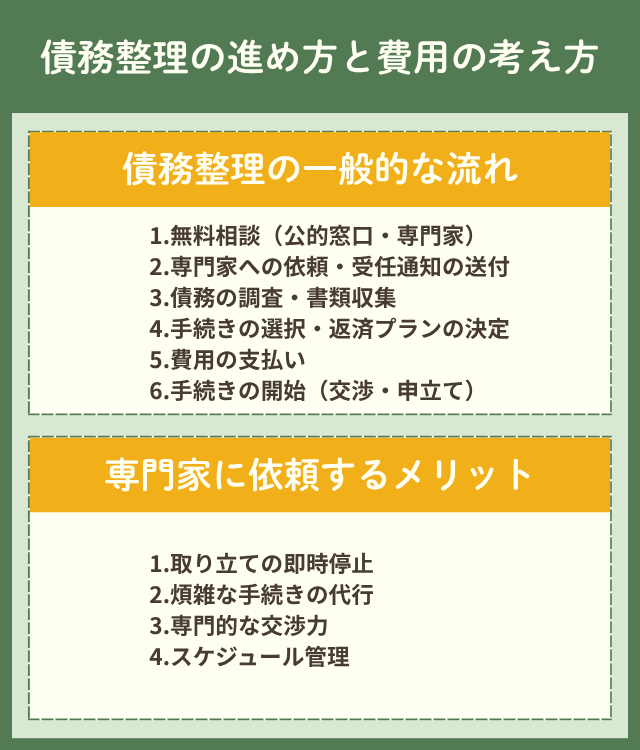

債務整理の進め方と費用の考え方

実際に債務整理を考え始めた場合、どのような流れで進むのか、費用はいつ支払うのか、不安に思う人も多い。ここでは、大まかな流れと費用の原則を解説する。

まずは弁護士・司法書士の無料相談や、法テラス、自治体の相談窓口を利用し、状況を説明する。

正式に依頼すると、専門家から債権者(貸主)へ「受任通知」が送付される。この通知が届いた時点で、債権者からの直接の取り立てや督促は一時的にストップする。

専門家が正確な借入総額や取引履歴(利息の再計算など)を調査する。並行して、申立てに必要な書類(家計簿、給与明細、資産資料など)を準備する。

調査結果と本人の希望(家を残したい等)に基づき、任意整理・個人再生・自己破産の中から最適な手続きを選択し、具体的な返済プラン(または免責)の方針を固める。

専門家費用や裁判所費用を支払う。多くの事務所では分割払いに対応しており、受任通知で返済がストップしている間に、専門家費用を積み立てる形で支払うのが一般的である。法テラスの立替制度を利用する方法もある。

任意整理の場合は交渉開始、個人再生・自己破産の場合は裁判所への申立てが行われる。

費用の考え方として、「実費」と「専門家費用」の2種類に分けて理解することが大切である。

- 実費

-

裁判所への申立手数料、郵券(切手)代、官報公告費、予納金(管財費用)など、手続き自体に必要な費用である。

- 専門家費用

-

弁護士や司法書士に支払う着手金、報酬金、事務手数料などである。

これらの費用は、手続きの種類や依頼する事務所、お住まいの地域(裁判所の管轄)によって幅がある。必ず事前に明確な見積もりを確認する必要がある。

相談先(法テラス・専門家)と依頼するメリット

債務整理の相談先としては、公的な「法テラス」と、民間の「弁護士・司法書士事務所」が主な選択肢となる。

- ■法テラス(日本司法支援センター)

-

国が設立した公的な法人で、「民事法律扶助制度」を運営している。収入や資産が一定基準以下の方を対象に、無料の法律相談や、弁護士・司法書士費用の立替を行っている。 立て替えてもらった費用は、原則として月々5,000円〜1万円程度の分割(無利息)で返済していく。 ただし、H3-4で触れた通り、自己破産の予納金(管財費用)など、一部立替の対象外となる費用がある点に注意が必要である。(2025年時点の情報)

- ■弁護士・司法書士事務所(専門家)

-

債務整理を専門的に扱う法律事務所も多くある。初回相談を無料としている事務所が多いため、まずはそこで見通しを聞いてみるとよい。

専門家に依頼する最大のメリットは、以下の点にある。

- 取り立ての即時停止

-

受任通知の送付により、精神的な負担である督促が止まる。

- 煩雑な手続きの代行

-

債権者との交渉や、裁判所に提出する複雑な書類作成を任せられる。

- 専門的な交渉力

-

過去の事例や法律知識に基づき、債権者と有利な条件(将来利息の全額カットなど)で交渉を進めてもらえる。

- スケジュール管理

-

申立てや返済開始までのスケジュールを管理し、法的な期限を守って手続きを進められる。

相談先を選ぶ際は、以下の点をチェックリストとして確認するとよい。

- 債務整理の解決実績は豊富か

- 費用の内訳(着手金、報酬金、実費)が明確か

- 費用の分割払いに対応しているか

- 担当者(弁護士・司法書士)と直接面談できるか

- 途中で解約した場合の条件はどうか

費用倒れを避けるためのシミュレーション方法

特に任意整理を検討する場合、H3-1で触れた「費用倒れ」を避けることが重要である。以下の手順で、大まかなシミュレーションをする。

- 1.債務総額と借入社数を確定させる

-

全ての借入先と、それぞれの残高を正確に把握する。

- 2.任意整理後の返済月額を試算する

-

(総債務額 ÷ 36回)と(総債務額 ÷ 60回)を計算する。

- 3.家計余剰と比較する

-

(手取り月収 − 必須固定費)で家計余剰を計算し、2の返済月額を支払えるか確認する。

- 4.専門家費用を見積もる

-

相談時に、着手金や報酬金の総額(幅を持たせた目安)を確認する。

- 5.「減額益」と「費用」を比較する

-

(カットできる将来利息の見込み額)−(専門家費用の総額)がプラスになるかを確認する。

【費用倒れチェックシミュレーション(例)】

| 項目 | あなたの数値 | 備考 |

|---|---|---|

| (1) 総債務額 | 100万円 | (A社50万、B社30万、C社20万) |

| (2) 借入社数 | 3社 | |

| (3) 3年返済の月額 | 約2.8万円 | (1) ÷ 36回 |

| (4) 5年返済の月額 | 約1.7万円 | (1) ÷ 60回 |

| (5) あなたの家計余剰 | 月 2.0万円 | (手取り25万 − 固定費23万) |

| (6) カットできる利息見込 | 約30万円 | (金利18%で3年返済した場合の総利息) |

| (7) 専門家費用(目安) | 15万円 | (仮:着手金4万×3社 + 報酬金など) |

| (8) 判定((6) − (7)) | +15万円 | 減額益が費用を上回る(費用倒れの可能性は低い) |

この例では、家計余剰(2.0万円)が5年返済の月額(1.7万円)を上回っており、かつ減額益が費用を上回るため、任意整理を検討する価値があると判断できる。 もし、この方の家計余剰が月1.5万円だった場合、任意整理での返済は困難である。しかし、あと月5千円の家計改善(節約)ができれば、任意整理が可能になるかもしれない。このように、シミュレーションは具体的な行動目標を立てるためにも役立つ。

\ 相談料・着手金0円!/

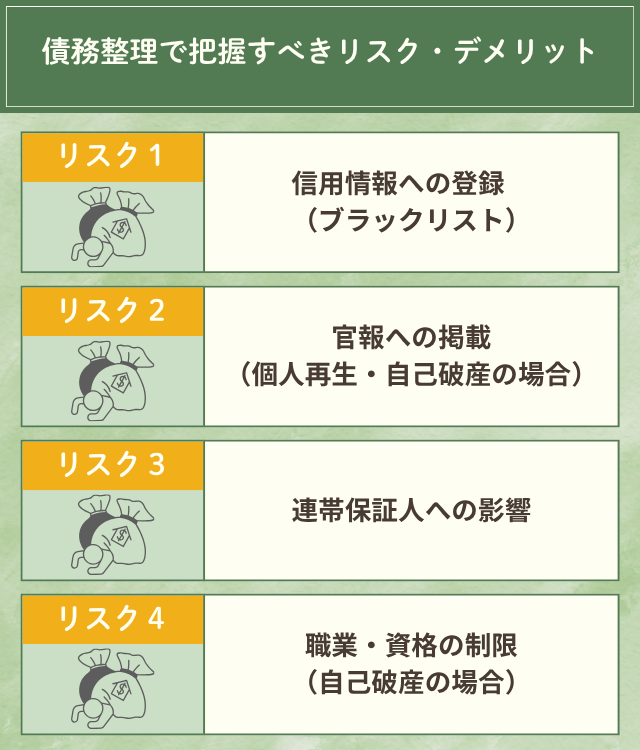

債務整理で把握すべきリスク・デメリット

債務整理は借金問題を解決する有効な手段だが、実行する上で知っておくべきリスクやデメリットもある。これらを理解した上で、手続きを選択することが大切である。

主なリスクは以下の4点である。

- 信用情報への登録(ブラックリスト)

- 官報への掲載(個人再生・自己破産の場合)

- 連帯保証人への影響

- 職業・資格の制限(自己破産の場合)

これらのリスクについても、回避策や軽減策がある。例えば、信用情報への登録は避けられないが、登録期間(5〜7年程度)が経過すれば情報は削除される。また、保証人への影響は、任意整理でその債務を対象から外すことで回避できる場合がある。

信用情報(ブラックリスト)・官報・連帯保証人への影響

- ■信用情報(ブラックリスト)

-

債務整理を行うと、その事実は信用情報機関(CIC、JICC、KSC)に「事故情報」として登録される。これが俗にいう「ブラックリスト」の状態である。(※「ブラックリスト」という名前の名簿が実際に存在するわけではない)

情報が登録されている期間(目安として5年〜7年)は、原則として新たな借り入れ(ローン)やクレジットカードの作成、既存カードの更新などができなくなる。

| 機関名 | 主な加盟企業 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|---|

| CIC | クレジットカード会社 | 契約終了後 5年以内 | 契約終了後 5年以内 | 自己破産に伴う契約の異動情報(契約終了)から 5年以内 |

| JICC | 消費者金融 | 契約終了後 5年以内 | 契約終了後 5年以内 | 契約終了後 5年以内 |

| KSC | 銀行 | 項目自体はないが、延滞・代位弁済等の事故情報が契約終了後 5年以内 登録される可能性あり | 官報情報として 7年以内 | 官報情報として 7年以内 |

※上記は2025年時点の情報である。登録期間は「最長」が目安であり、実際の削除時期は各機関や契約内容によって前後することがある。また、登録される情報の内容(「任意整理」という項目か、「異動」「官報情報」としてか等)も機関ごとに異なる。詳細は各機関に確認されたい。

- ■官報への掲載

-

「官報」とは、国の広報誌のようなもので、法律の公布や公的な告示が掲載される。個人再生と自己破産を行うと、裁判所の手続きとして、住所と氏名が官報に掲載される。

ただし、官報を日常的に購読している一般の人はほとんどいない。また、現在はインターネットでも閲覧可能だが、検索が容易ではないため、官報から周囲の人に知られる可能性は極めて低いといえる。

- ■連帯保証人への影響

-

債務整理で最も注意が必要な点の一つである。あなたが債務整理をしても、連帯保証人の返済義務はなくならない。 あなたが任意整理で特定の借金(保証人付き)を整理した場合や、個人再生・自己破産で借金が減額・免責された場合、債権者は直ちに連帯保証人に対して残額の一括請求を行う。

家族や友人が保証人になっている場合は、手続きの対象から外す(任意整理の場合)か、事前によく話し合い、場合によっては保証人も含めて整理を検討する必要がある。

\ 相談料・着手金0円!/

債務整理の金額に関するよくある誤解と注意点

債務整理については、「いくらから」という点以外にも、多くの誤解や間違った情報がある。ここでは、特によくある誤解を2つ取り上げ、正しい知識を解説する。

また、インターネット上の広告などで見かける「借金が必ず半分に」「ブラックリストでも借りられる」といった誇大な表現には注意が必要だ。特に弁護士や司法書士以外が「債務整理を代行します」などと宣伝している場合、弁護士法違反(非弁行為)にあたるおそれや、詐欺的な業者である可能性が非常に高いため、絶対に信用しない。

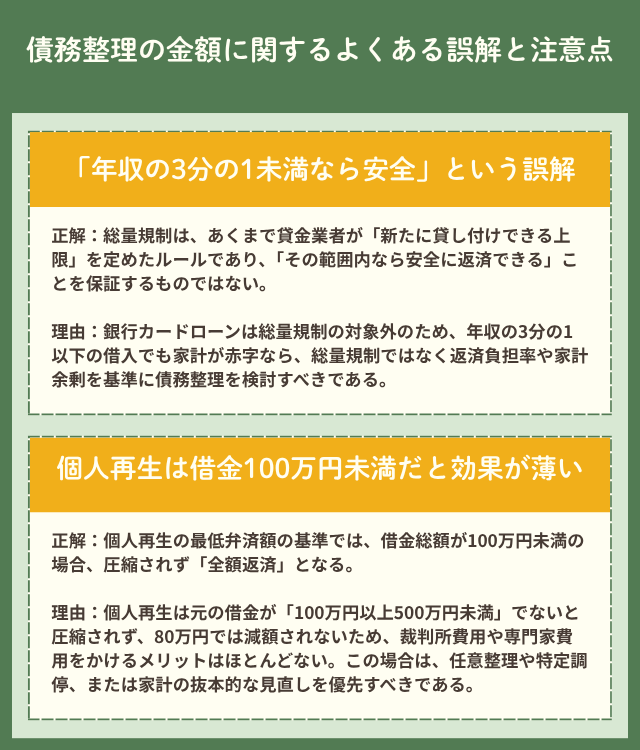

「年収の3分の1未満なら安全」という誤解

- (誤解)

-

「借金は総量規制(年収の3分の1)の範囲内だから、まだ債務整理は必要ない」

- (正解)

-

総量規制は、あくまで貸金業者が「新たに貸し付けできる上限」を定めたルールであり、「その範囲内なら安全に返済できる」ことを保証するものではない。

- (理由)

-

H3-1で解説した通り、銀行カードローンは総量規制の対象外である。例えば、貸金業者からの借入が年収の3分の1以下でも、銀行カードローンを含めた総額では年収の半分を超えているケースも珍しくない。判断すべきはあくまで総量規制の数字ではなく、H3-2で解説した「返済負担率(家計に占める返済の割合)」や「家計余剰」である。年収の3分の1以下でも、家計が赤字であれば、債務整理の検討が必要である。

個人再生は借金100万円未満だと効果が薄い

- (誤解)

-

「借金が80万円ある。個人再生で100万円に圧縮されると聞いた」

- (正解)

-

個人再生の最低弁済額の基準では、借金総額が100万円未満の場合、圧縮されず「全額返済」となる。

- (理由)

-

H3-2の「最低弁済額の基準表」の通り、個人再生で借金が100万円に圧縮されるのは、元の借金が「100万円以上500万円未満」の場合である。 借金が80万円の場合、個人再生を申立てても弁済額は80万円のまま。裁判所費用や専門家費用をかけて手続きするメリットがほとんどない。この場合は、任意整理や特定調停、または家計の抜本的な見直しを優先すべきである。

\ 相談料・着手金0円!/

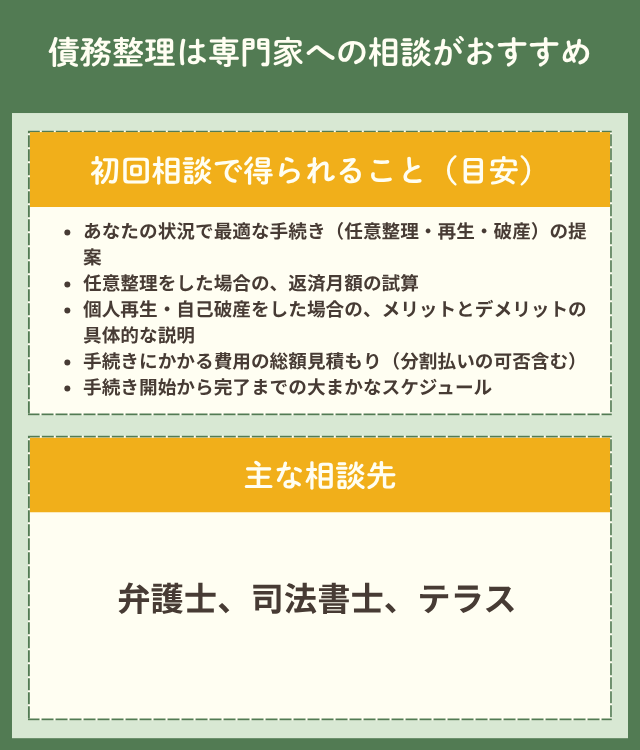

債務整理は専門家への相談がおすすめ

ここまで、債務整理を「いくらから」考えるべきか、その基準や手続きについて解説してきた。 「自分の場合は、任意整理と個人再生のどちらが良いだろうか」 「借金が300万円、家計余剰は月4万円。住宅ローンもあるが、どう進めれば…」 このように、ご自身の具体的な状況に当てはめてみると、多くの疑問が出てくるはずだ。

債務整理は、法的な知識と交渉経験が必要な手続きである。一人で悩んでいても、借金の利息は日々増え続けてしまう。まずは専門家の初回無料相談などを利用し、「あなたの場合はどうなるか」を診断してもらうことが解決への第一歩である。

- ■初回相談で得られること(目安)

-

- あなたの状況で最適な手続き(任意整理・再生・破産)の提案

- 任意整理をした場合の、返済月額の試算

- 個人再生・自己破産をした場合の、メリットとデメリットの具体的な説明

- 手続きにかかる費用の総額見積もり(分割払いの可否含む)

- 手続き開始から完了までの大まかなスケジュール

- ■どこに相談すべき? 相談先の比較

-

債務整理の主な相談先には、弁護士、司法書士、そして法テラスがある。

【主な相談先の比較早見表】

| 相談先 | 弁護士 | 司法書士 | 法テラス(日本司法支援センター) |

|---|---|---|---|

| 特徴 | 法律の専門家。代理人として全ての交渉・裁判手続が可能。 | 登記や簡易裁判所の手続が専門。 | 国が設立した公的機関。経済的困窮者のための法律支援を行う。 |

| 債務整理の対応範囲 | 制限なし(任意整理・個人再生・自己破産、全て対応可) | 制限あり(1社あたりの元金140万円以下の任意整理・過払金請求のみ。個人再生・自己破産は書類作成支援のみ) | 収入・資産要件を満たせば、弁護士・司法書士を紹介。費用立替制度あり。 |

| 費用(目安) | 事務所による(比較的高額な傾向だが、分割払い可が多い) | 事務所による(弁護士より安価な傾向) | 立替制度利用の場合、実費+専門家費用(比較的安価な基準)を無利息で分割返済可能。 |

| こんな人におすすめ | ・借金額が大きい(1社140万円超)・個人再生や自己破産を検討中・複数の事務所を比較したい | ・借金額が比較的少ない(1社140万円以下)・任意整理を希望・費用を抑えたい | ・収入が一定基準以下・費用の分割払いを希望・どこに相談すればよいか迷っている |

※司法書士は、140万円を超える債務の交渉代理や、地方裁判所以上の裁判(個人再生・自己破産)の代理人にはなれない。書類作成の支援は可能だが、裁判所とのやり取りは本人が行う必要がある。 借金の総額が大きい場合や、個人再生・自己破産を視野に入れる場合は、最初から弁護士に相談するのが最もスムーズである。

- ■相談時の不安(費用・勧誘・個人情報)

-

「相談したら、高額な費用を請求されそう」 「強引に契約させられないか不安」 「家族や会社に知られたくない」

こうした不安は当然のものである。信頼できる専門家事務所は、必ず以下の対応をしている。

- 費用

-

事前に明確な見積もりを提示し、分割払いに対応している。

- 勧誘

-

相談当日に契約を急かすことはない。一度持ち帰って検討する時間を与えてくれる。

- 個人情報

-

弁護士・司法書士には厳格な守秘義務がある。本人の同意なく、家族や職場に連絡することは絶対にない。

-

安心して、まずは「話を聞いてみる」ことから始めてみてほしい。

\ 相談料・着手金0円!/

債務整理の「いくらから」に関するよくある質問

\ 相談料・着手金0円!/

まとめ

借金問題の解決において、「いくらから」という金額の基準よりも、「今の家計で支払い続けられるか」が最も重要な判断基準である。

この記事の重要なポイントを3つにまとめる。

- 債務整理に一律の「いくらから」という基準はない。判断軸は「家計余剰」。

- まずは「総債務額 ÷ 36回(または60回)」を計算し、家計余剰で払えるか確認する。

- 延滞や自転車操業など「危険サイン」が出たら、金額に関わらず早期に専門家へ相談する。

もし返済が苦しいと感じたら、まずは以下の3つの行動を起こしてみてほしい。

- 「手取り月収 − 必須固定費」で、ご自身の「家計余剰」を正確に算出する。

- 借入先を全てリストアップし、「総債務額 ÷ 36」と「÷ 60」を計算してみる。

- 計算結果と家計簿(または給与明細)、借入先の資料(契約書や明細)を持って、法テラスや弁護士・司法書士の無料相談を利用する。

債務整理は、生活を立て直すための前向きな一歩である。一人で悩まず、専門家の力を借りて、解決の道筋を見つけることから始めてみるとよい。