- 個人再生の費用総額はいくら?

- 弁護士費用と裁判所費用の内訳が知りたい

- 費用が払えない時の対処法は?

- 費用を安く抑える方法はある?

個人再生を考え始めたとき、まず不安になるのが「費用」です。「総額でいくらかかるのか」「いつまでに払う必要があるのか」が分からなければ、一歩を踏み出しにくいのも当然です。

この記事では、個人再生にかかる費用の総額目安、その内訳(弁護士費用・裁判所費用)、および「払えない場合」の具体的な対処法を解説します。

この記事を読めば、ご自身の状況で見込むべき費用の水準や、分割払いや法テラスの利用可否の見通しを立てられます。

\ 相談料・着手金0円!/

個人再生の費用相場【総額の目安】

個人再生の手続きにかかる費用は、大きく分けて「弁護士(または司法書士)への依頼費用」と「裁判所へ納める実費」の2種類です。

ここでは、まず「総額でどれくらいかかるのか」の全体像をつかみましょう。

総額のレンジと費用の内訳

費用の総額は、住宅ローン特則(住宅を残す仕組み)を利用するかどうか、また、手続きを監督する「個人再生委員」が選任されるかどうかで変動します。

あくまで目安ですが、弁護士に依頼した場合の総額イメージは以下の通りです。

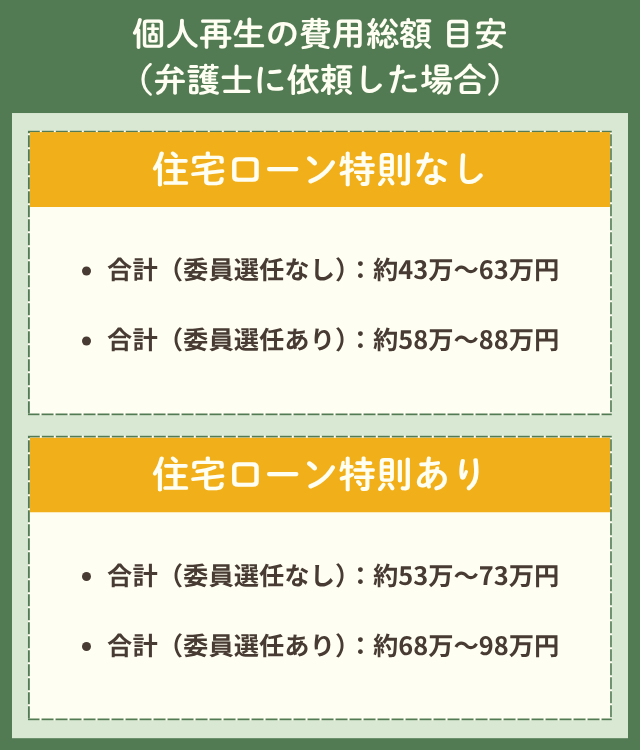

個人再生の費用総額 目安(弁護士に依頼した場合)

| 費目 | 住宅ローン特則なし | 住宅ローン特則あり | 備考 |

|---|---|---|---|

| 弁護士費用 | 約40万〜60万円 | 約50万〜70万円 | ※事務所により幅があります。 |

| 裁判所費用(実費) | |||

| └ 収入印紙 | 1万円 | 1万円 | 申立手数料として固定です。 |

| └ 郵便切手 | 約4,000〜8,000円 | 約4,000〜8,000円 | ※裁判所・債権者数・郵便料金で変動。 |

| └ 官報公告費 | 約1万6,000円 ※1 | 約1万6,000円 ※1 | ※代理人申立の場合の目安。 |

| └ 個人再生委員の報酬 | 0円 または 約15万〜25万円 | 0円 または 約15万〜25万円 | ※選任された場合のみ発生。 |

| 合計(委員選任なし) | 約43万〜63万円 | 約53万〜73万円 | |

| 合計(委員選任あり) | 約58万〜88万円 | 約68万〜98万円 |

※1 官報公告費は裁判所の運用や適用日により変動します。

例:東京地裁「個人再生手続の申立てに当たって(令和7年11月1日以降適用)」では1万5,120円(インターネットバンキング等)、庁舎窓口納付は1万6,000円(釣銭なし運用)としています。

【注意点】

- 弁護士費用はあくまで相場であり、事務所の方針(着手金を安く設定し、成功報酬を高めにするなど)によって内訳のバランスは異なります。

- 裁判所費用(特に郵便切手の内訳や再生委員の報酬額)は、申立てを行う地方裁判所によって運用が異なります。

- 総額はあくまで目安であり、申立てを行う地域や、弁護士代理人の有無(本人申立かどうか)によって大きく変動します。

例えば、裁判所実費について千葉地方裁判所の運用(2024年4月26日時点)を見ると、収入印紙1万円、官報公告費1万3,744円(代理人申立時)、郵便切手4,280円(債権者数による内訳例)などが示されています。

費用に影響する4つの要因(特則・委員・債権者数・地域)

総額が変動する主な要因は、以下の4つです。

- 1.住宅ローン特則の有無

-

マイホームを残すためにこの特則を利用する場合、通常の申立書類に加えて専門的な書類作成や裁判所・債権者との調整が必要になります。

手続きが複雑になるため、弁護士費用が5万円〜10万円程度、加算されるのが一般的です。

- 2.個人再生委員の選任有無

-

個人再生委員とは、申立人の財産や収入を調査し、再生計画案について裁判所に意見を述べる中立な立場の弁護士です。

委員が選任されるかどうかは、各地方裁判所の運用(例:東京地裁では実務上、原則選任)や、申立ての内容(例:弁護士代理人か本人申立か)によって決まります。

選任された場合、その報酬として約15万円〜25万円程度が別途必要になる運用が多く見られます。

- 3.債権者数(借り入れ先の数)

-

債権者の数が増えると、裁判所が通知を送るための郵便切手代(実費)が増加します。

また、事務所によっては、債権者数に応じて弁護士費用が加算される料金体系(例:1社あたり追加2万円など)を採用している場合があります。

- 4.地域差(裁判所の運用)

-

最も影響が大きいのが地域差です。

例えば、個人再生委員を実務上、原則選任する裁判所(例:東京地裁)と、弁護士が代理人であれば原則選任しない裁判所(例:大阪地裁など)とでは、必要な費用(委員報酬)が大きく異なります。

千葉地裁の例では、弁護士(代理人)ありの場合、官報公告費は1万3,744円(2024年4月26日時点資料)ですが、本人(代理人なし)が申立てる場合は、原則として委員が選任され、官報公告費と委員報酬の合計として16万3,744円(2024年4月26日時点資料)や21万3,744円(2024年9月20日版資料)など、高額な予納金が必要となります(いずれも住宅ローン特則予定の場合はさらに+5万円)。適用される資料の版と時点によって金額が異なるため、必ず最新の案内を確認してください。

\ 相談料・着手金0円!/

弁護士費用の内訳と水準

個人再生の費用で最も大きな割合を占め、かつ事務所によって差が出やすいのが弁護士費用です。

費用体系は事務所ごとに異なりますが、分割払いに対応する事務所も多いです。まずは内訳を理解することが大切です。

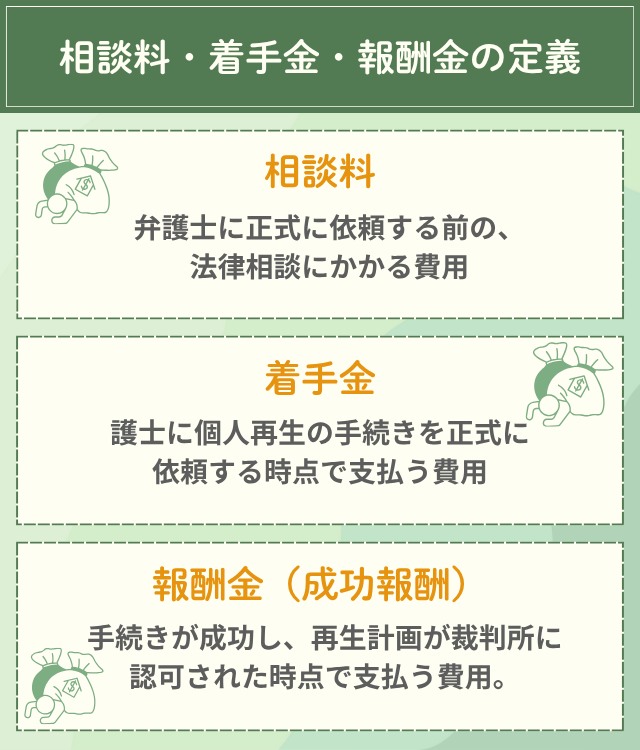

相談料・着手金・報酬金の定義

弁護士費用は、主に以下の3つ(+実費)で構成されます。

- 相談料

-

弁護士に正式に依頼する前の、法律相談にかかる費用です。

最近は、債務整理に関して初回相談を無料としている事務所が増加傾向にあります。

- 着手金

-

弁護士に個人再生の手続きを正式に依頼する(受任してもらう)時点で支払う費用です。

これは手続きの結果(再生計画が認可されるか否か)に関わらず、手続きを開始するために必要な費用となります。

- 報酬金(成功報酬)

-

手続きが成功し、裁判所から再生計画の「認可決定」が出た時点で支払う費用です。

事務所によっては、着手金を低めに設定し、この報酬金の割合を高くしているケースもあります。

「最初は着手金が安い事務所を選びましたが、後から報酬金が高額で驚きました。必ず『総額』でいくらかかるのかを確認すべきでした。」(50代・男性)

かつては旧日弁連の報酬基準がありましたが、現在は廃止されており、各事務所が自由に料金を設定しています。見た目の着手金の安さだけで判断せず、「総額(着手金+報酬金+消費税)はいくらか」「実費は別途いくら必要か」を必ず確認しましょう。

住宅ローン特則あり/なしで費用相場はどう変わる?

前述の通り、住宅ローン特則を利用する場合、手続きの難易度が上がります。

- 再生計画とは別に、住宅ローン返済に関する特別な条項を作成する必要がある。

- 住宅の価値(清算価値)の評価や、他の債権者への影響を考慮した複雑な計算が求められる。

- 裁判所に提出する追加の書面(民事再生規則102条の書面など)が増える。

こうした作業量・難易度の増加に伴い、弁護士費用が加算されるのが一般的です。多くの事務所では、通常の個人再生費用に5万〜10万円程度を上乗せする運用が見られます(案件の難易度や地域により変動します)。

損をしないための見積比較の観点

安心して任せられる弁護士を選ぶためにも、複数の事務所から見積もりを取り、比較することが重要です。その際は、以下の点をチェックリストとして活用してください。

- 費目の内訳は明確か?(相談料、着手金、報酬金、実費がそれぞれいくらか)

- 報酬金の「成功」の条件は何か?(認可決定時か、など)

- 住宅ローン特則を利用した場合の加算額は?

- 個人再生委員が選任された場合の費用負担は?(弁護士費用とは別に、いつ誰が支払うのか)

- 分割払いや後払いは可能か?(可能な場合、回数や手数料、審査の有無は)

- 追加費用が発生する条件は?(例:債権者が増えた場合、裁判所への出廷回数が増えた場合など)

- 見積もりの日付はいつか? 消費税は含まれているか?

【注意】 「必ず借金が○割減ります」「誰でも通ります」といった、成果を断定・保証するような表現を使う事務所には注意が必要です。

まずは最低3つの事務所から、ご自身の状況(債務総額、債権者数、住宅の有無など)を伝えた上で、同じ条件で見積もりをもらうことをおすすめします。

\ 相談料・着手金0円!/

費用の支払いタイミングとキャッシュフロー

「総額は分かったけれど、いつまでに用意すればいいのか」という点も大きな不安要素です。

弁護士に依頼すると、手続きのスケジュールに合わせて費用を支払っていく(または積み立てていく)流れが明確になります。

受任時・申立前・認可時で支払区分はどう分かれる?

費用の支払いタイミングは、弁護士事務所との契約内容によって異なりますが、一般的なモデルケースは以下の通りです。

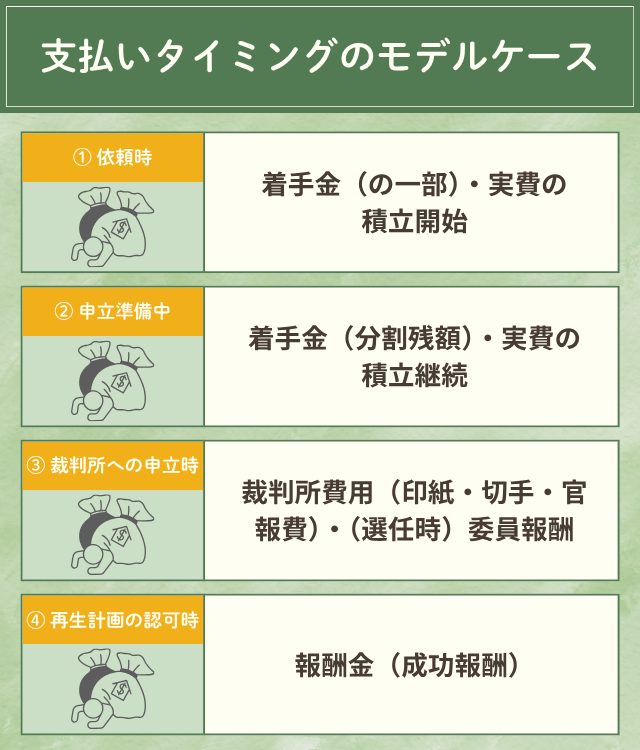

支払いタイミングのモデルケース

| 時期 | 支払う費用の内容 | 備考 |

|---|---|---|

| ① 依頼(受任)時 | ・着手金(の一部)・実費の積立開始 | ※着手金の分割払いが可能な場合 |

| ② 申立準備中 | ・着手金(分割残額)・実費の積立継続 | ※この期間に裁判所費用を準備 |

| ③ 裁判所への申立時 | ・裁判所費用(印紙・切手・官報費)・(選任時)委員報酬 | ※②で積み立てた分から充当 |

| ④ 再生計画の認可時 | ・報酬金(成功報酬) | ※手続きが成功した場合に発生 |

事務所によっては、着手金や報酬金の「後払い」に対応している場合もありますが、申立時に必要な裁判所実費(数万円〜)だけは、原則として申立前に準備する必要があります。

受任通知後の返済停止が家計に与える影響

個人再生の費用を工面する上で非常に重要なポイントがこれです。

弁護士に依頼し、弁護士が各債権者(貸金業者など)へ「受任通知」を発送すると、法律(貸金業法第21条1項)に基づき、債権者からの直接の取り立てや返済請求は原則として停止します。

【重要】 これは「借金がなくなった」わけではありません。 これまで毎月返済に充てていたお金が、家計に一時的に残る(浮く)状態になります。

多くの弁護士事務所では、この「浮いたお金」を、手続きに必要な弁護士費用や裁判所費用(実費)の積立金として、事務所の指定口座に毎月振り込むよう指導します。

例えば、毎月10万円を返済していた場合、その10万円を「弁護士費用の分割払い」や「裁判所費用の積立」に充てるイメージです。これにより、手元にまとまった現金がなくても、手続きの準備を進めることが可能になります。

分割予納金「履行テスト」の位置づけ

個人再生の手続きが始まると(特に個人再生委員が選任された場合)、裁判所や委員から「履行テスト(りこうテスト)」が求められることがあります。

これは、「将来、再生計画が認可された場合に、計画通りに毎月返済していけるかどうか」の支払能力をテストするために行われるものです。

申立人は、裁判所(または委員)が指定する口座に、再生計画で想定される返済額(例えば毎月5万円など)を、数ヶ月間(例:6ヶ月間)、実際に積み立てていきます。

履行テストで積み立てた資金は、単に徴収されるわけではありません。多くの場合、個人再生委員の報酬や手続費用に充当されます(通常は委員指定口座へ積立→報酬充当ののち、超過分は返金される運用です)。

「返済が止まったのに、また別の積立が始まるのか」と不安になるかもしれませんが、これは将来の返済に向けたリハーサルであり、かつ手続き費用の一部にもなる重要なプロセスだと理解しておきましょう。

\ 相談料・着手金0円!/

費用を払えない場合の対処法

「返済を止めても、弁護士費用や裁判所費用を積み立てる余裕がない」という場合でも、いくつか対処法があります。

ご自身の状況(収入、住宅の有無、債権者の数など)に合わせて、最適な方法を弁護士と相談しましょう。

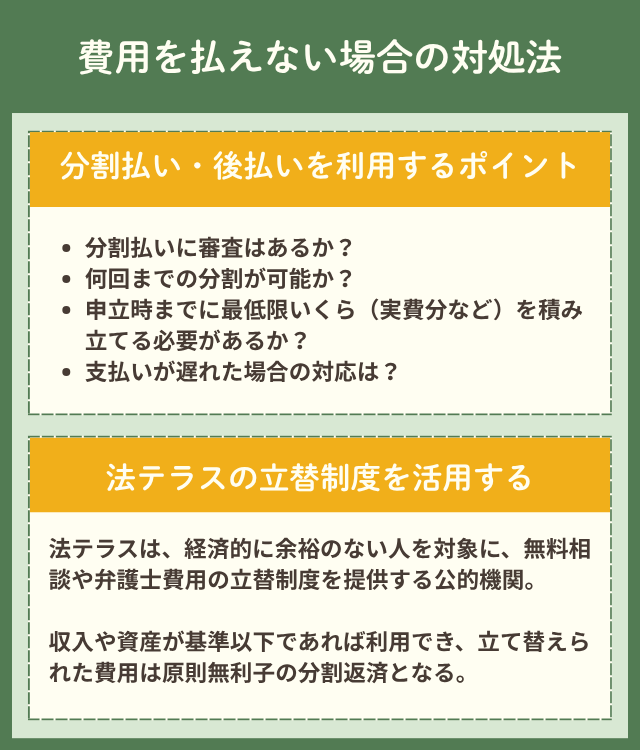

分割払い・後払いを利用するポイント

多くの弁護士事務所が、費用の分割払いや後払いに対応しています。 前述の通り、「受任通知」で毎月の返済を止めた後に、その浮いた分から分割で支払う(積み立てる)方法が一般的です。

相談時には、以下の点を確認しましょう。

- 分割払いに審査はあるか?

- 何回までの分割が可能か?

- 申立時までに最低限いくら(実費分など)を積み立てる必要があるか?

- 支払いが遅れた場合の対応は?

法テラスの立替制度を活用する方法

法テラス(日本司法支援センター)は、経済的に余裕のない方のために、無料の法律相談や弁護士・司法書士費用の「立替制度」を行っている公的機関です。

この制度を利用するには、収入や資産が一定の基準以下である必要があります。 利用が認められれば、法テラスが弁護士費用(着手金や報酬金)をいったん立て替え、あなたは後から法テラスへ原則無利子で分割返済していくことになります。(※生活保護受給中の方は、償還が免除される場合があります)

【最重要注意点】 法テラスの立替制度は弁護士費用(着手金・報酬金など)が対象ですが、裁判所へ納める「予納金(官報公告費や個人再生委員の報酬など)」は、立替の対象外です。(※生活保護受給の有無にかかわらず対象外)

したがって、法テラスを利用する場合でも、裁判所に納める実費(数万円〜十数万円)は、別途ご自身で用意する必要があります。

司法書士に依頼する場合の費用と違い

個人再生は、弁護士だけでなく司法書士にも依頼が可能です。 一般的に、司法書士の費用は弁護士よりも低めに設定されているケースがあります。

ただし、両者には明確な違いがあります。

- 弁護士

-

あなたの「代理人」として、裁判所への申立ても、債権者とのやり取りも、全ての法的手続きを代行できます。

- 司法書士

-

主な業務は「書類作成代理」です。裁判所への申立てや債権者との交渉は原則として本人が行う必要があり、司法書士が代理できる範囲には制限があります(※法務大臣の認定を受けた認定司法書士であっても、代理権は簡易裁判所の管轄する訴額140万円以下の民事事件などに限られます。個人再生は地方裁判所の管轄であるため、原則として弁護士のような「代理人」にはなれず、書類作成が中心となります)。

費用が安くても、裁判所との複雑なやり取り(特に個人再生委員との面談など)を自分で行う負担は大きくなります。手続きの難易度や地域運用(委員が選任されるかなど)を考慮し、どちらに依頼すべきか検討が必要です。

自分で申立てする選択肢と潜むリスク

弁護士や司法書士に依頼せず、ご自身で申立て(本人申立)をすることも制度上は可能です。この場合、当然ながら弁護士費用はかかりません。

しかし、これには非常に大きなリスクが伴います。

- 書類作成の膨大な手間と不備のリスク

-

申立書類は極めて専門的で複雑です。不備があれば手続きが進みません。

- 計算の誤り

-

「清算価値(持っている財産の総額)」や「可処分所得(返済に回せる金額)」の計算を誤ると、再生計画が不認可になる恐れがあります。

- 住宅ローン特則の適用の難しさ

-

特則の適用は特に難易度が高く、専門知識なしでの対応は困難です。

- 裁判所費用(予納金)が高くなる可能性

-

- 前述の千葉地裁の例(2024年4月26日版や2024年9月20日版の各資料)のように、本人申立の場合は裁判所が個人再生委員を原則選任する運用にしている地域があります。

- その場合、弁護士(代理人)がいれば不要だったはずの「委員報酬(十数万円)」が、申立時の予納金として必要になり、結果的に初期費用が弁護士に依頼するより高額になるケースさえあります(千葉地方裁判所 2024年4月・9月時点の各資料より)。

費用を節約するつもりが、かえって時間もお金もかかり、最悪の場合は手続きに失敗するリスクがあることを理解しておく必要があります。

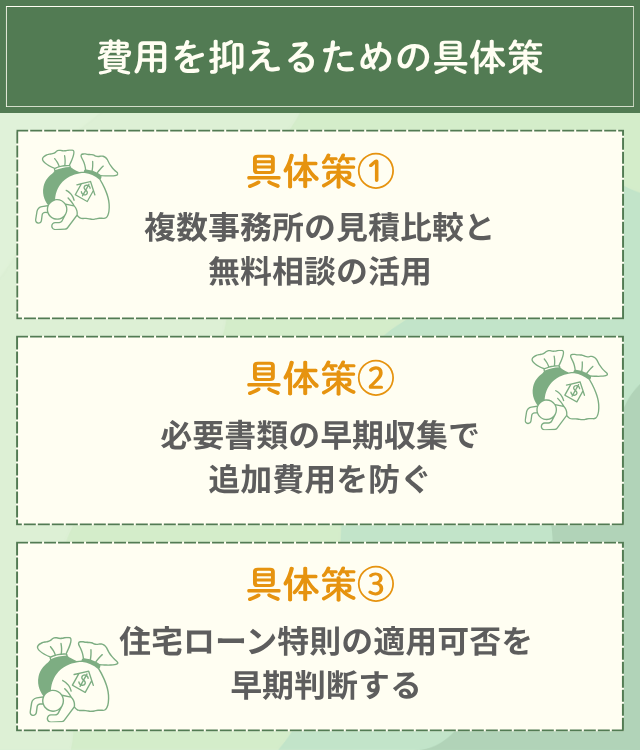

費用を抑えるための具体策

それでも、できる限り費用は抑えたいものです。 ここでは、費用を抑えるためにできる現実的な工夫を3つ紹介します。

複数事務所の見積比較と無料相談の活用

最も確実で重要な方法です。 弁護士費用は事務所によって差があるため、必ず3事務所程度から見積もりを取りましょう。

比較する際は、「損をしないための見積比較の観点」で紹介したチェックリストを使い、「総額はいくらか」「追加費用はないか」「分割払いの条件はどうか」を冷静に比較します。

多くの事務所が実施している無料相談を賢く活用し、ご自身の状況で最適なプランと見積もりを提示してもらいましょう。

必要書類の早期収集で追加費用を防ぐ方法

弁護士に依頼した後、手続きをスムーズに進めることが、結果的に追加費用(事務所の追加手数料など)を防ぐことにつながります。

個人再生の申立てには、非常に多くの書類が必要です。弁護士から指示があったら、速やかに収集しましょう。

・住民票、戸籍謄本

・収入資料(源泉徴収票 過去2年分、給与明細 過去3か月分 など)

・預金通帳(全口座の過去1〜2年分の写し)

・資産に関する資料(保険証券、車検証、不動産登記事項証明書 など)

・債権者一覧表(借り入れ先、金額、時期をまとめたもの)

・(住宅ローン特則の場合)ローン契約書、返済予定表 など

これらは一例であり、裁判所や事案によって異なります。早期に準備を始めることが肝心です。

住宅ローン特則の適用可否を早期判断する

もしマイホームをお持ちの場合、「住宅ローン特則」が使えるかどうかを、弁護士との最初の相談で早期に判断してもらうことが重要です。

この特則が適用できるか否かで、弁護士費用の見積もり(追加費用)や、個人再生委員が選任される可能性(地域による)、手続きのスケジュール感が変わってきます。

早期に方針が固れば、その後の資金計画(積立額)も立てやすくなります。

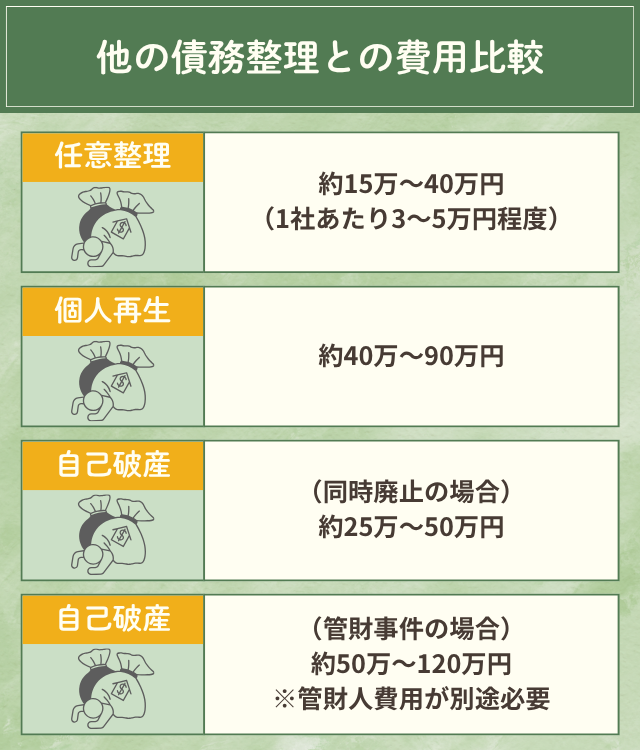

他の債務整理との費用比較【検討材料】

借金の問題を解決する方法は、個人再生だけではありません。「任意整理」や「自己破産」といった他の手続きもあります。

ご自身の状況(借金額、収入、財産の有無)によっては、他の手続きの方が費用面でも生活再建の面でも適している場合があります。

主な債務整理の比較表

| 手続き | 費用相場(弁護士費用+実費) | 期間(目安) | 向き・不向き | 主なリスク・注意点 |

|---|---|---|---|---|

| 任意整理 | 約15万〜40万円(1社あたり3〜5万円程度) | 3〜6ヶ月 | ・借金額が比較的少ない・将来利息カットで返済可能 | ・元金は減らないことが多い・信用情報に登録される |

| 個人再生 | 約40万〜90万円 | 6ヶ月〜1年 | ・借金を大幅減額したい・住宅を残したい | ・費用が高額になりがち・信用情報に登録される・官報に掲載される |

| 自己破産(同時廃止) | 約25万〜50万円 | 3〜6ヶ月 | ・返済能力が全くない・借金をゼロにしたい | ・一定以上の財産は処分される・信用情報・官報掲載・資格制限あり |

| 自己破産(管財事件) | 約50万〜120万円(管財人費用が別途必要) | 6ヶ月〜1年 | ・一定以上の財産がある・借金の経緯に問題あり | ・費用が最も高額・同時廃止と同様のリスク |

任意整理の費用相場はいくら?

任意整理は、裁判所を通さず、弁護士が債権者と個別に交渉し、主に将来の利息をカットしてもらう手続きです。

費用は「1社あたり」で設定されていることが多く、着手金が1社あたり約2〜4万円、報酬金(減額成功時)が減額分の約10%、といった料金体系が一般的です。 (例:5社なら着手金15万円+報酬金)

自己破産の費用相場はいくら?(少額/管財)

自己破産は、裁判所に返済不能を認めてもらい、借金の支払い義務を原則全て免除してもらう手続きです。

- 同時廃止

-

処分すべき財産がほとんどない場合。弁護士費用(約20〜40万円)+裁判所実費(約1m〜3万円)が目安です。

- 管財事件

-

一定以上の財産がある場合や、借金の原因調査が必要な場合。弁護士費用に加え、裁判所が選任する「破産管財人」の報酬(最低約20万円〜)が予納金として別途必要になり、総額はかなり高くなります。

※法テラスの立替制度は、自己破産の場合、弁護士費用は対象ですが、管財事件の予納金(管財人報酬)は対象外です(生活保護受給者を除く)。

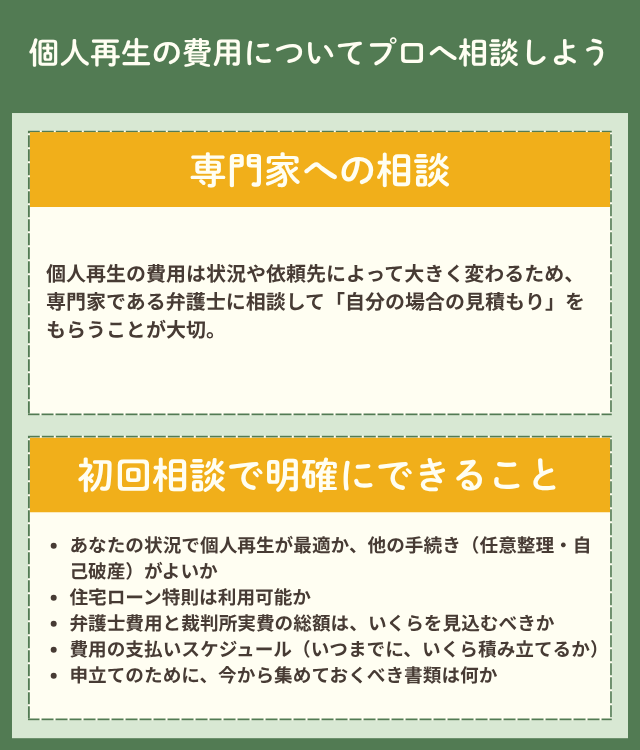

個人再生の費用についてプロへ相談しよう

個人再生の費用は、あなたの状況、そしてどの専門家に依頼するかによって大きく変わります。

「自分はいくら必要なのか」「本当に払っていけるのか」という不安を解消する一番の近道は、専門家である弁護士に直接相談し、「あなたの場合」の見積もりをもらうことです。

初回相談では、以下のような点を明確にすることができます。

- あなたの状況で個人再生が最適か、他の手続き(任意整理・自己破産)がよいか

- 住宅ローン特則は利用可能か

- 弁護士費用と裁判所実費の総額は、いくらを見込むべきか

- 費用の支払いスケジュール(いつまでに、いくら積み立てるか)

- 申立てのために、今から集めておくべき書類は何か

多くの事務所では初回相談を無料としています。「相談したら無理に契約させられるのでは」と心配されるかもしれませんが、複数の事務所を比較するのは当然の権利です。費用の内訳や支払い方法に納得がいくまで、質問してください。

個人再生に関するよくある質問

まとめ

個人再生の費用は複雑に見えますが、ポイントを整理すれば、ご自身の状況に合わせた見通しを立てることができます。

まず把握すべきは、裁判所に納める最低限の実費(印紙・官報・切手代で約3万円〜)と、個人再生委員が選任される可能性(選任されれば+15万円〜)です。その上で、事務所ごとに異なる弁護士費用(約40万円〜)が加わります。

費用面での不安を解消し、着実に手続きを進めるために、まずは以下の3つの行動をおすすめします。

- ご自身の管轄の裁判所のホームページで、個人再生の「予納金(印紙・官報・切手)」がいくらかを(最新の適用日を確認した上で)調べる。

- 現在の家計を見直し、「もし返済が止まったら、毎月いくらまでなら(費用として)積み立てられるか」を試算する。

- 複数の弁護士事務所(できれば3件)の無料相談を利用し、同じ条件(債務額、住宅の有無など)で「総額の見積もり」と「分割払いの条件」を確認する。

費用は決して安くはありません。しかし、弁護士に依頼して受任通知を出せば毎月の返済を止められ、費用を工面する道筋が見えてきます。独りで抱え込まず、まずは専門家に相談することから始めてみてください。

\ 相談料・着手金0円!/