「自己破産を考え始めたけれど、費用がいくらかかるのか全く見当がつかない」 「もし費用が払えなかったら、手続きできないのでは…」

多くの方が同じ悩みを抱えたまま、最初の一歩を踏み出せずにいます。

この記事では、裁判所や法テラスの情報を基に、自己破産の費用相場やその内訳、支払うタイミングについて分かりやすく解説します。さらに、手元にお金がなくても費用を支払えない場合の具体的な対処法もご紹介します。

最後まで読めば、ご自身のケースでどれくらいの費用が必要になりそうか、その費用をどう準備すればよいかの道筋が見えてくるはずです。

\ 相談料・着手金0円!/

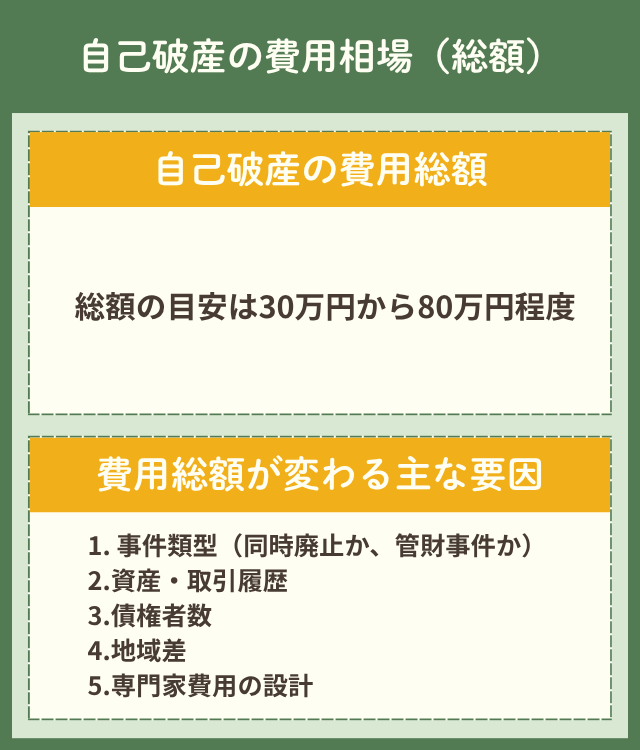

自己破産の費用相場(総額)

自己破産にかかる費用は、大きく分けて「裁判所に納める実費」と「専門家(弁護士など)に支払う報酬」の2つで構成されます。まずは、この合計額(総額)の目安を把握しましょう。

総額の目安は30万円から80万円程度

自己破産の費用総額は、手続きの種類や依頼する専門家によって幅がありますが、個人の場合、おおよそ30万円から80万円程度が一つの目安となります。

なぜこれほど幅があるのでしょうか? それは、自己破産の手続きが、その人の財産状況などによって主に3つのパターンに分かれるためです。

- 1.同時廃止事件(どうじはいしじけん)

-

- 概要: 申立人に換価できるような財産がなく、免責不許可事由(借金の理由がギャンブルなど)の調査も不要な場合に使われる、最も簡易な手続きです。裁判所が選ぶ「破産管財人(はさんかんざいにん)」が付かないため、費用は最も安くなります。

- 費用目安: 裁判所実費(約2万円弱)+ 専門家費用(30万円台〜)

- 2.少額管財事件(しょうがくかんざいじけん)

-

- 概要: 財産の調査や換価、または免責不許可事由の調査が必要な場合に、裁判所が破産管財人を選任する手続きです。ただし、手続きを簡素化することで、管財人に支払う費用(予納金)を低く抑えています。

- 費用目安: 裁判所実費(予納金20万円〜 + その他実費)+ 専門家費用(40万円台〜)

- 3.通常管財事件(つうじょうかんざいじけん)

-

- 概要: 財産が高額・複雑である、債権者数が多い、個人事業主であるなど、調査・換価に時間や手間がかかる場合に使われる手続きです。予納金はさらに高額になる傾向があります。

このように、ご自身の状況がどの手続きに該当するかで、費用の総額が大きく変動します。特に、破産管財人が選任される「管財事件」になると、裁判所に納める予納金(最低20万円〜)が発生するため、総額が大きく上がります。

費用総額が変わる主な要因(手続・資産状況など)

費用総額が変わる要因を整理すると、主に以下の点が挙げられます。

- ① 事件類型(同時廃止か、管財事件か)

-

これが最大の要因です。破産管財人が必要かどうかで、予納金(最低20万円〜)の有無が決まります。

- ② 資産・取引履歴

-

換価すべき資産(不動産、車、高額な保険解約返戻金など)があるか、お金の流れ(取引履歴)に調査が必要な点はないか、といった内容が管財事件になるかどうかに影響します。

- ③ 債権者数(お金を借りている先の数)

-

債権者数が多いと、裁判所が書類を送るための郵便切手代(予納郵券)がその分増えることがあります。相談前に、おおよその数を把握しておくとスムーズです。

- ④ 地域差(裁判所ごとの運用の違い)

-

納める実費の額や内訳は、全国一律ではありません。例えば、官報公告費や予納郵券の指定方法は、申立てをする地方裁判所ごとに異なります。

- ⑤ 専門家費用の設計

-

弁護士や司法書士の費用は自由化されており、事務所の方針によって金額や分割払いの可否などが異なります。

【手続別】自己破産の費用早見表

ここで、手続きの種類ごとにかかる費用の目安を早見表にまとめます。

| 手続の種類 | 主な対象者 | 裁判所実費(目安) | 専門家費用(相場帯) |

|---|---|---|---|

| 同時廃止事件 | ・換価すべき財産がほぼない・免責不許可事由の調査が不要 | 約2万円〜(内訳:申立手数料、官報公告費、予納郵券) | 30万円〜50万円程度 |

| 少額管財事件 | ・一定の財産がある(換価・調査が必要)・免責不許可事由の調査が必要 | 約22.5万円〜(内訳:引継予納金20万円 + 官報公告費18,543円 + 申立手数料、予納郵券など。東京地裁例) | 40万円〜70万円程度 |

| 通常管財事件 | ・財産が高額・複雑・個人事業主、法人代表など | 50万円以上〜(内訳:引継予納金は事案による+その他実費) | 50万円以上〜 (事案による) |

【ご注意ください】

- 上記の金額はあくまで目安であり、申立てをする裁判所、事案の複雑さ、依頼する専門家の方針によって大きく変動します。

- 特に「少額管財」の運用は、裁判所によって名称や金額が異なる場合があります。

- 最新の正確な情報は、必ず各地の裁判所の案内や、相談する専門家の見積もりで確認してください。

地域や裁判所によっても費用は変わる

前述の通り、裁判所に納める実費は地域によって異なります。

<主要地裁の費用の例>

- 東京地方裁判所(2024年10月時点の情報に基づく例)

- 官報公告費: 11,859円(同時廃止の場合)、18,543円(個人管財の場合)

- 保管金の納付: 官報公告費や予納金などの保管金について、電子納付(ペイジーなど)や銀行振込の制度が利用可能です。

- 予納郵券(郵便切手): 債権者数10名までの標準額は4,950円(内訳:500円×4、180円×1、110円×22、50円×4、10円×15)と指定されています(※郵便料金の改定により変動する可能性があります)。

- 盛岡地方裁判所(2024年10月時点の情報に基づく例)

- 予納郵券(郵便切手): 債権者の数に応じて計算式が定められています(例: 110円×債権者数+110円×10枚 など)。

このように、実費だけでも運用に違いがあるため、ご自身が申立てを行う裁判所の情報を確認することが重要です。

\ 相談料・着手金0円!/

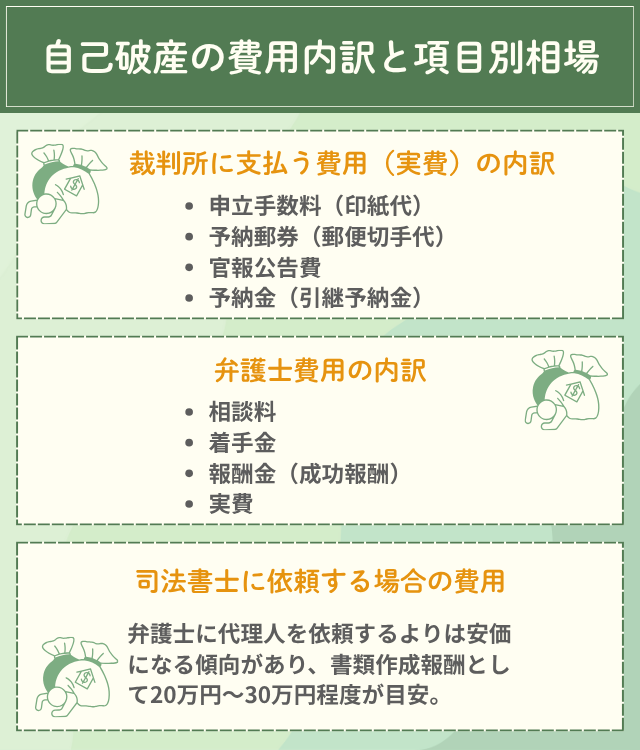

自己破産の費用内訳と項目別相場

次に、総額の内訳である「裁判所実費」と「専門家費用」について、それぞれどのような項目があり、いくらくらいかかるのかを詳しく見ていきましょう。

裁判所に支払う費用(実費)の内訳

これらは、手続きを進めるために必ず裁判所に納める必要があるお金です。

- 申立手数料(印紙代)

-

- 目的: 申立書を裁判所に提出する際の手数料です。

- 目安額: 収入印紙で納付します。個人の自己破産と免責申立ての場合、合計1,500円(破産手続開始申立手数料1,000円 + 免責許可申立手数料500円)が一般的です。(東京地裁の例)

- 支払時点: 申立時

- 予納郵券(郵便切手代)

-

- 目的: 裁判所が債権者などに書類を郵送するために使われる郵便切手代です。申立人があらかじめ納めます。

- 目安額: 裁判所や債権者数によって異なります。例えば、東京地裁では債権者数10名までの標準額は4,950円(郵便料金改定対応)と内訳が細かく指定されています。盛岡地裁のように計算式が決まっている場合もあります。

- 支払時点: 申立時

- 注意点: 郵便料金の改定に伴い、裁判所が指定する切手の組み合わせが変更されるため、申立直前の最新情報を確認する必要があります。

- 官報公告費

-

- 目的: 自己破産したことなどを「官報(かんぽう)」という国の機関紙に掲載するための費用です。

- 目安額: 11,859円(同時廃止の場合。東京地裁の例)が標準的です。管財事件(個人管財)の場合は18,543円(東京地裁の例)など、手続きによって金額が異なります。

- 支払時点: 申立時

- 納付方法: 裁判所の運用によりますが、現金納付のほか、東京地裁などでは銀行振込や電子納付(ペイジーなど)の制度が利用できる場合があります。

- 留意点: この費用も、裁判所の運用や事案によって変更される可能性があります。

- 予納金(引継予納金)

-

- 目的: 管財事件(少額管財・通常管財)の場合のみ必要です。破産管財人の業務(財産調査、換価、配当など)の費用や報酬に充てるために、あらかじめ裁判所に納めるお金です。

- 目安額: 最低20万円(個人の少額管財の場合。東京地裁基準)が標準的な目安です。財産状況や調査の難易度により、これより高額になることもあります。

- 支払時点: 管財人が選任された後、裁判所が指定する期限までに納付します。(申立時ではありません)

専門家(弁護士・司法書士)に支払う費用の内訳

自己破産の手続きは非常に複雑なため、多くの場合、弁護士や司法書士といった専門家に依頼します。その際に支払う費用です。

- 弁護士

-

申立人の「代理人」として、裁判所とのやり取り、書類作成、債権者対応のすべてを任せることができます。

- 司法書士

-

主に申立書類の作成支援が業務の中心です。自己破産手続(地方裁判所の管轄)において、司法書士は「代理人」にはなれないため、裁判所とのやり取りや出廷は原則として本人が行う必要があります。

弁護士費用の内訳(相談料・着手金・報酬金など)

弁護士費用は現在自由化されており、事務所によって料金体系が異なります。一般的には以下の項目があります。

- 相談料

-

- 内容: 正式に依頼する前の法律相談にかかる費用です。

- 相場: 最近は「初回無料」「何度でも無料」としている事務所も多いです。(有料の場合は30分5,000円程度が目安)

- 着手金

-

- 内容: 依頼した時点で(手続きの結果に関わらず)支払う費用です。

- 相場: 20万円〜40万円程度が目安ですが、最近は着手金0円で報酬金に含める体系の事務所もあります。

- 報酬金(成功報酬)

-

- 内容: 免責(借金がゼロになること)が許可された場合に支払う費用です。

- 相場: 0円〜30万円程度が目安です。

- 実費

-

- 内容: 弁護士が活動するためにかかった交通費、通信費、印紙代(裁判所費用とは別)などです。

【見積もり時の確認ポイント】

- 広告の「最安値」だけを見ず、着手金と報酬金の合計額で比較しましょう。

- もし「同時廃止」のつもりで依頼し、途中で「管財事件」に移行した場合、追加の弁護士費用が発生するかどうかは、必ず契約前に確認してください。

- 分割払いや後払いに対応しているかどうかも重要なポイントです。

司法書士に依頼する場合の費用と業務範囲

- 業務範囲

-

前述の通り、司法書士は原則として「書類作成の支援」までとなります。申立書を裁判所に提出したり、裁判官との面談(破産審尋)に出席したりするのは、基本的に申立人本人です。

- 費用

-

弁護士に代理人を依頼するよりは安価になる傾向があり、書類作成報酬として20万円〜30万円程度が目安です。

- 注意点

-

手続きの負担が本人に大きくかかります。また、もし調査が必要な「管財事件」になる可能性が高い場合や、免責不許可事由などで争点がある場合は、最初から「代理人」として全てを任せられる弁護士に依頼する方が安全といえるでしょう。

\ 相談料・着手金0円!/

【手続別】自己破産の費用相場と適用要件

ご自身の状況が「同時廃止」「少額管財」「通常管財」のどれに当てはまりそうか、もう少し詳しく見ていきましょう。最終的な判断は裁判所が行いますが、目安を知っておくことは重要です。

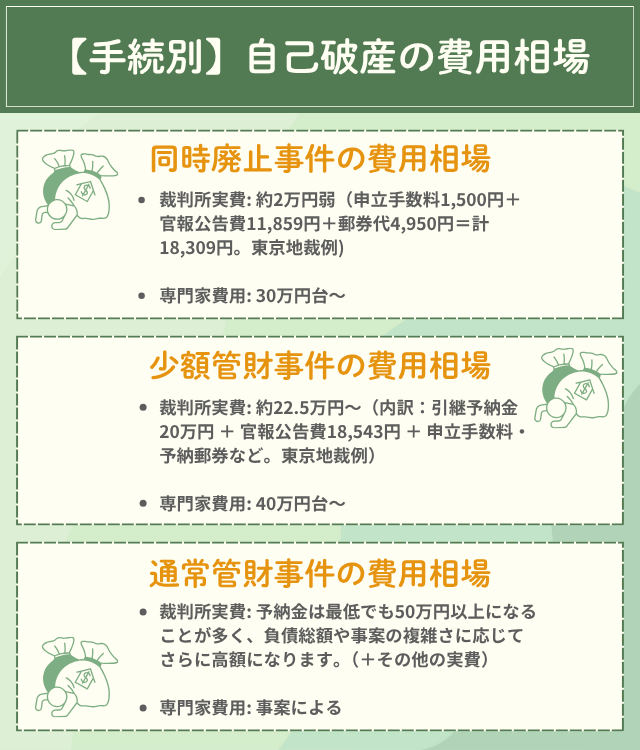

同時廃止事件の費用相場と要件

- 定義

-

申立人に、破産管財人が費用をかけてまで換価・配当するほどのめぼしい財産がなく、免責不許可事由(ギャンブルや浪費など)についても特に大きな調査の必要がない場合に、破産手続の開始決定と同時に手続きが終了(廃止)するものです。

- 費用相場

-

- 裁判所実費: 約2万円弱(申立手数料1,500円+官報公告費11,859円+郵券代4,950円=計18,309円。東京地裁例)

- 専門家費用: 30万円台〜

- 主な要件(目安)

-

- 現金・預金が一定額(例:33万円)未満

- 価値が20万円を超える資産(不動産、車、生命保険の解約返戻金など)がない

- 免責不許可事由について、重大な疑義がない

- 注意点

-

申立て後に財産が隠されている疑いなどが出た場合、途中で「管財事件」に移行することがあります。その場合、追加で予納金(20万円〜)が必要になるため、専門家への見積もり時に移行した場合の費用も確認しておくと安心です。

少額管財事件の費用相場と要件

- 定義

-

財産の換価や、免責不許可事由の調査が必要な場合に、破産管財人が選任される手続きです。ただし、弁護士が代理人となっていることなどを条件に、手続きを簡略化し、予納金を通常より低額(最低20万円〜)に抑えた運用です。

- 費用相場:

-

- 裁判所実費: 約22.5万円〜(内訳:引継予納金20万円 + 官報公告費18,543円 + 申立手数料・予納郵券など。東京地裁例)

- 専門家費用: 40万円台〜

- 向いている人(目安)

-

- 小規模ながら換価すべき資産(例:価値20万円超の車や保険)がある

- ギャンブルや浪費などの免責不許可事由があり、管財人による調査が必要

- 個人事業主や小規模法人の代表者(ただし事案による)

- 注意点

-

「少額管財」という名称や運用、予納金の額は、地方裁判所によって異なります。すべての裁判所でこの運用があるとは限りません。

通常管財事件の費用相場と要件

- 定義

-

財産関係が複雑、債権者数が非常に多い、資産が高額であるなど、調査や換価に多くの手間と時間がかかる場合に適用される、最も原則的な管財事件です。

- 費用相場

-

- 裁判所実費: 予納金は最低でも50万円以上になることが多く、負債総額や事案の複雑さに応じてさらに高額になります。(+その他の実費)

- 専門家費用: 事案による(少額管財より高額になる傾向)

- 主な対象

-

高額な資産(特に不動産)を多数所有している

事業規模の大きい個人事業主や法人代表

取引履歴が極めて複雑で、詳細な調査が必要

(補足)東京地裁の予納金基準

参考として、東京地方裁判所(民事第20部)が示している個人の予納金・実費の基準(令和5年4月1日現在など)の一部をご紹介します。

| 事件の種類 | 引継予納金(基準額) | 官報公告費(基準額) |

|---|---|---|

| 同時廃止 | 不要 | 11,859円 |

| 個人管財(少額管財) | 200,000円(最低額) | 18,543円 |

※上記に加え、申立手数料(印紙1,500円)や予納郵券(4,950円~)が別途必要です。 ※この金額はあくまで基準であり、個別の事案(資産状況、負債額など)によって変更されることがあります。 ※納付方法として、東京地裁ではこれらの保管金について、現金、銀行振込のほか、電子納付(ペイジーなど)の制度を利用可能としています。

\ 相談料・着手金0円!/

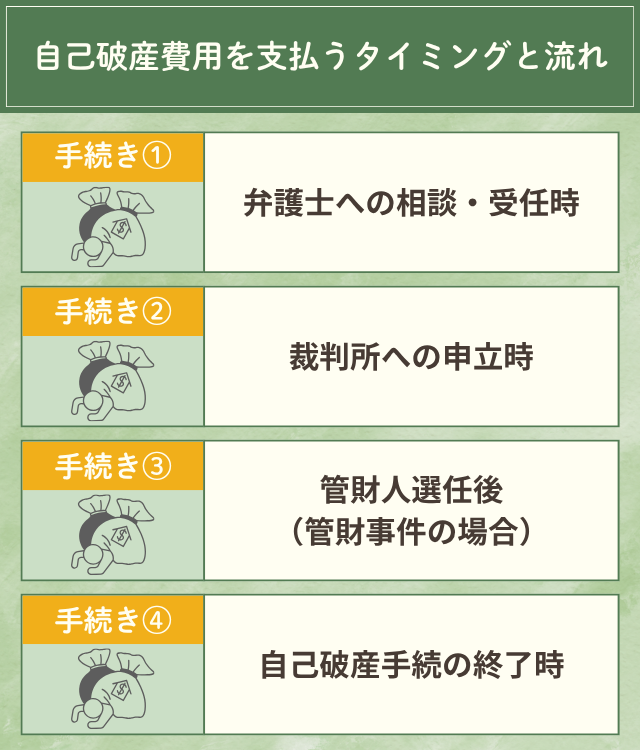

自己破産費用を支払うタイミングと流れ

「費用がかかることは分かったけれど、いったいいつまでに、誰に支払うの?」という疑問にお答えします。費用は一度に全額を支払うわけではなく、手続きの段階ごとに発生します。

1. 弁護士への相談・依頼(受任)時

- 発生する費用

-

相談料(無料の場合も多い)、着手金

- 支払う相手

-

弁護士・司法書士事務所

- ポイント

-

- まずは無料相談を活用し、ご自身の状況で自己破産が適切か、どの手続きになりそうか、費用総額はいくらかの見積もりをもらいましょう。

- この時点で、弁護士費用の分割払いや後払いが可能かを確認することが非常に重要です。多くの事務所が柔軟に対応しています。

- 相談時には、借入先の一覧(債権者一覧)、収入の状況が分かるもの(給与明細など)、身分証明書を準備しておくと話がスムーズです。

2. 裁判所への申立時

- 発生する費用

-

申立手数料(印紙)、予納郵券(切手)、官報公告費

- 支払う相手

-

裁判所

- ポイント

-

- 合計で約2万円弱(同時廃止の場合。例:東京地裁で印紙1,500円+官報費11,859円+郵券4,950円=計18,309円)の実費が必要です。

- これらの実費は、弁護士に依頼した場合、弁護士費用とは別に「預り金」として依頼時に(または分割で)預け、申立時に弁護士が代理で納付するのが一般的です。

3. 管財人選任後(管財事件の場合)

- 発生する費用

-

引継予納金(最低20万円〜)

- 支払う相手

-

裁判所(が指定する口座など)

- ポイント

-

- これは同時廃止の場合は発生しません。管財事件と判断された場合のみ必要です。

- 支払期限は、管財人が選任されてから裁判所が指定する日まで(通常はそれほど長くありません)です。

- この高額な予納金をどう準備するかが鍵となります。一般的には、弁護士に依頼して受任通知を送ってもらうと、債権者への返済が一時的にストップします。その返済が止まった期間(申立て準備中)に、家計を見直し、これまで返済に充てていたお金を予納金のために積み立てる、という方法を取ります。

4. 自己破産手続の終了時

- 発生する費用

-

弁護士費用の残額(報酬金や、分割払いの残り)、追加の実費(あれば)

- 支払う相手

-

弁護士・司法書士事務所

- ポイント

-

- 免責許可決定が無事に下りた後、契約に基づいた報酬金や、分割払いにしていた費用の残額を精算します。

- 手続き中に追加の郵券などが必要になった場合は、その実費精算も行われることがあります。

\ 相談料・着手金0円!/

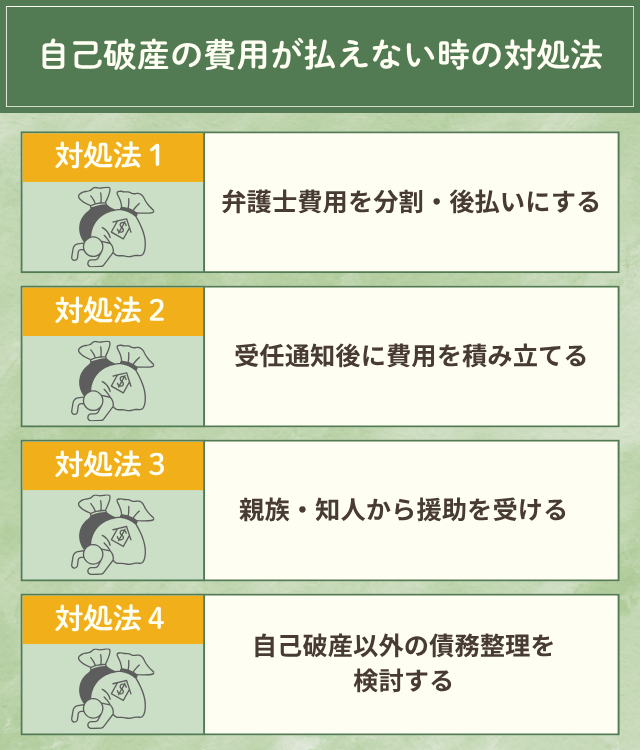

自己破産の費用が払えない時の対処法

「総額30万円以上なんて、とても払えない…」と諦める必要はありません。費用が手元にない場合でも、以下のような対処法があります。

弁護士費用を分割・後払いにする

最も現実的で、多くの方が利用する方法です。 現在、多くの弁護士事務所が、自己破産費用の分割払いや後払いに応じています。

- やり方

-

無料相談の際に、分割払いが可能か、頭金は必要か、何回払いまで可能かを率直に相談してみましょう。

- 注意点

-

事務所によって条件(分割回数、初期費用など)は異なります。必ず複数の事務所に見積もりを依頼し、無理なく支払えるプランを提示してくれる事務所を選びましょう。

- 確認点

-

管財事件に移行した場合の追加費用や、実費の支払い方法(積立か、都度払いか)も忘れずに確認してください。

受任通知後に費用を積み立てる

弁護士に依頼すると、弁護士は各債権者(貸金業者など)に対し、「依頼を受けました(受任通知)」という書類を送付します。この通知を受け取った業者は、法律(貸金業法)に基づき、債務者本人への直接の取り立てや督促を停止しなければなりません。

- やり方

-

- 弁護士に依頼し、受任通知を送ってもらう。

- 毎月の返済が(一時的に)ストップする。

- これまで返済に充てていたお金を、そのまま弁護士費用や裁判所実費(特に予納金)の積立に回す。

- 注意点

-

この積立は、裁判所への申立て準備と並行して行います。生活費を過度に切り詰める必要はありませんが、計画的に積み立てることが重要です。

親族・知人から援助を受ける

ご家族や親族、親しい知人に事情を話し、費用を援助してもらう(借りる、または贈与してもらう)方法も考えられます。

- やり方

-

事情を誠実に説明し、援助をお願いします。

- 注意点

-

- 偏頗弁済(へんぱべんさい)の禁止: 援助してもらったお金で、特定の借入先(例:友人への借金だけ)を優先的に返済することは、自己破産手続き上「不公平な返済」とみなされ、問題(免責不許可事由など)になる可能性があります。絶対にやめましょう。

- 明確化: 援助が「貸付(借金)」なのか「贈与(もらったもの)」なのかを明確にしておく必要があります。借金の場合は、その親族も「債権者」として裁判所に届け出る必要があります。

- 書面: 後のトラブルを避けるため、借用書や贈与契約書(簡単なものでも可)を作成しておくとよいでしょう。

自己破産以外の債務整理を検討する

もし一定の安定した収入があり、借金の総額がそれほど大きくない場合は、自己破産以外の方法が適している可能性もあります。

- 任意整理

-

裁判所を通さず、弁護士が業者と直接交渉し、将来の利息カットや分割払いの見直しを目指します。費用は比較的安価(1社あたり数万円〜)ですが、元金は返済する必要があります。

- 個人再生

-

裁判所に申し立て、借金を大幅に(例:5分の1程度に)減額してもらい、残りを原則3〜5年で分割返済する手続きです。住宅ローン特則を使えば、家を手放さずに済む可能性があります。費用は自己破産(管財)と同程度か、それ以上かかることもあります。

ご自身の状況(収入、資産、借金総額、保証人の有無、家を残したいか)によって、どの手続きが最適かは異なります。これも含めて、専門家に相談するのが一番の近道です。

\ 相談料・着手金0円!/

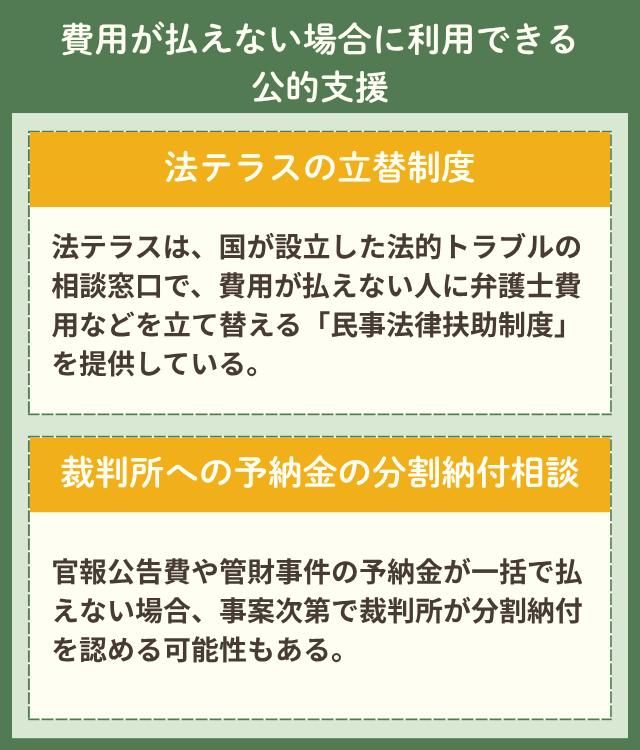

費用が払えない場合に利用できる公的支援

経済的に困窮しており、弁護士費用などの支払いが難しい場合には、国の公的な支援制度を利用できる可能性があります。

法テラス(日本司法支援センター)の立替制度

法テラスは、国によって設立された法的トラブル解決のための「総合案内所」です。経済的な余裕がない方のために、弁護士・司法書士の費用や裁判所実費を一時的に立て替えてくれる「民事法律扶助制度」を設けています。

この制度を利用するには、以下の3つの条件を満たす必要があります。

- 収入・資産が一定の基準以下であること

- 勝訴の見込みがないとはいえないこと(自己破産の場合は「免責見込み」)

- 民事法律扶助の趣旨に適すること

利用できる人の収入・資産基準

利用できるかどうかの「収入・資産基準」は、世帯人数やお住まいの地域(家賃や住宅ローンの負担)によって異なります。

<基準額の例:東京都特別区(23区)にお住まいの場合>

| 世帯人数 | 手取り月収の基準額(上限) | 保有資産の基準額(上限) |

|---|---|---|

| 1人 | 200,200円 | 180万円 |

| 2人 | 276,100円 | 250万円 |

| 3人 | 299,200円 | 270万円 |

| 4人 | 328,900円 | 300万円 |

※家賃や住宅ローンを負担している場合、一定額が基準に加算される(免除される)場合があります。 ※基準は変動することがあるため、最新の正確な情報は法テラスにご確認ください。

申込みから利用までの流れ

- 法テラスの窓口や、法テラスと契約している弁護士・司法書士の事務所で無料法律相談を予約します。

- 相談時に、立替制度を利用したい旨を伝えます。

- 収入や資産状況を証明する書類(収入証明書、通帳のコピー、家賃の契約書など)を提出し、審査を受けます。

- 審査が通ると、法テラスが弁護士費用などを立て替えることが決定します。

- 手続きが開始されます。

立替金の返済方法(分割・免除)

立て替えてもらった費用は、原則として、手続き終了後に毎月5,000円〜10,000円程度の分割で法テラスに返済していきます。

【最重要】法テラス立替制度の注意点

法テラスの立替制度は、弁護士費用や申立時の実費(印紙代、官報公告費など)は対象になることが一般的です。 しかし、管財事件になった場合の「引継予納金(最低20万円〜)」は、「生活保護を受給している方」を除き、原則として立替の対象外となります。

生活保護を受給していない場合、この高額な予納金は、結局ご自身で(または親族の援助などで)準備する必要がある場合がほとんどですので、この点は必ず事前に確認してください。

生活保護受給者の場合の特例(返済猶予・免除)

もし現在、生活保護を受給されている場合は、特例があります。

- 返済の猶予

-

立替制度を利用し、生活保護を受給している間は、立て替えてもらった費用(弁護士費用など)の返済が猶予されます。

- 返済の免除

-

自己破産の手続きが終了した時点で、まだ生活保護を受給している場合、返済免除の申請をすることができ、認められれば返済の必要がなくなります。

- 予納金の立替

-

通常は対象外となる管財事件の予納金についても、生活保護受給者の場合は例外的に法テラスによる立替の対象となる可能性があります。

ただし、予納金の立替が認められるかどうかは個別の審査によります。まずは福祉事務所(ケースワーカー)と法テラスの両方に、ご自身の状況を正確に伝えて相談することが重要です。

裁判所への予納金の分割納付相談

官報公告費(約1.2万円〜1.9万円)や、特に管財事件の予納金(20万円〜)について、どうしても一括で納付するのが難しい場合、裁判所の運用や事案によっては、分割での納付を認めてもらえる可能性がゼロではありません。

ただし、これはあくまで例外的な措置であり、必ず認められるものではありません。まずは弁護士に相談し、弁護士を通じて裁判所(担当部)に相談してもらうのがよいでしょう。

\ 相談料・着手金0円!/

依頼先の選び方と費用を抑えるコツ

自己破産を成功させるには、信頼できる専門家選びが非常に重要です。費用と品質のバランスをどう考えればよいでしょうか。

弁護士に依頼するメリット

自己破産の手続きは、弁護士に依頼するメリットが非常に大きいです。

- 代理人としての活動

-

書類作成から裁判所とのやり取り、債権者対応まで、すべてを「代理人」として任せられます。本人が裁判所に出向く回数も最小限(例:管財人との面談、免責審尋の1〜2回程度)で済むことが多いです。

- 管財事件へのスムーズな対応

-

もし管財事件になった場合でも、代理人として管財人との複雑なやり取りに対応してもらえます。また、弁護士が代理人であることが「少額管財」適用の前提条件となっている裁判所が多いです。

- 法テラスの利用

-

法テラスの立替制度を利用する場合、法テラスと契約している弁護士に依頼する必要があります。

- 精神的負担の軽減

-

督促が止まるだけでなく、複雑な手続きの窓口にすべてなってもらえるため、精神的な負担が大幅に軽減されます。

司法書士に依頼する場合の注意点と費用比較

前述の通り、司法書士は「書類作成支援」がメインであり、「代理人」にはなれません。

| 比較項目 | 弁護士 | 司法書士 |

|---|---|---|

| 主な役割 | 代理人(すべて代行) | 書類作成支援(本人が申立) |

| 裁判所対応 | 弁護士が対応 | 原則、本人が対応 |

| 少額管財 | 弁護士代理が前提の運用が多い | 原則、適用されにくい |

| 費用目安 | 30万円〜(同時廃止)40万円〜(少額管財) | 20万円〜30万円程度(書類作成) |

判断の軸: 費用面だけを見れば司法書士の方が安価に見えますが、ご自身で裁判所とやり取りする手間と時間、精神的負担を考慮に入れる必要があります。また、少しでも「管財事件」になる可能性がある場合(資産がある、ギャンブルが理由など)は、最初から弁護士に依頼するのが賢明といえます。

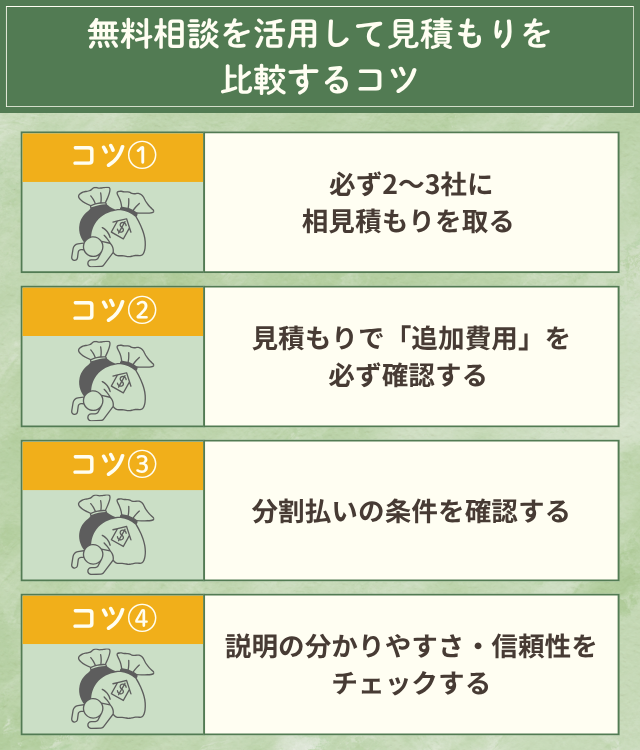

無料相談を活用して見積もりを比較するコツ

後悔しない事務所選びのために、無料相談を賢く活用しましょう。

- 1.必ず2〜3社に相見積もりを取る

-

同じ状況でも、事務所によって費用や方針(同時廃止を目指すか、少額管財を見込むか)が異なることがあります。

- 2.見積もりで「追加費用」を必ず確認する

-

特に「もし同時廃止が認められず、管財事件に移行した場合、追加で弁護士費用はいくらかかりますか?」という質問は必須です。

- 3.分割払いの条件(初期費用・回数)を確認する

-

「月々いくらずつ、いつから積立・支払い開始か」を具体的に確認しましょう。

- 4.説明の分かりやすさ・信頼性をチェックする

-

あなたの質問に丁寧に答え、裁判所の最新情報(予納金の額や郵便切手の変更など)をきちんと把握しているかどうかも、信頼できる専門家を見極めるポイントです。

\ 相談料・着手金0円!/

自己破産の費用に関するよくある質問

\ 相談料・着手金0円!/

まとめ

自己破産の費用は、手続きが「同時廃止」になるか「管財事件」になるかで大きく変わり、総額の目安は30万円から80万円程度と幅があります。 費用の内訳は、裁判所に納める「実費」(約2万円弱〜、管財なら+22.5万円〜)と、専門家に支払う「報酬」(30万円台〜)です。

もし「費用が払えない」と不安な場合でも、

- 弁護士費用の分割払い・後払い

- 受任通知(督促停止)後の積立

- 法テラスの立替制度

など、現実的な対処法が用意されています。

借金の問題は、一人で抱え込んでいても解決が難しく、時間とともに状況が悪化してしまうことも少なくありません。費用の不安も含めて、まずは債務整理に詳しい専門家の無料相談を利用し、ご自身の状況を正確に把握することから始めてみてはいかがでしょうか。