もし今このような悩みを抱えているなら、まずは安心してよい。借金の問題は一人で抱え込む必要はなく、債務整理の費用も想像するほどの「まとまった資金」を今すぐ用意しなくてよいケースが多い。

債務整理の中でも利用者(※)が多い「任意整理」は、裁判所を通さずに貸金業者と直接交渉し、将来利息のカットや返済期間の延長を図る手続きである。

本記事は、任意整理にかかる費用に焦点を当てる。費用の相場感が分かれば不安は大きく減る。読み終える頃には、自身のケースで「総額がおよそいくらになるか」を見積もるヒントが得られ、専門家へ一歩を踏み出しやすくなる。

(※編集部注:司法統計(令和5年版)によると、令和4年の司法統計における個人民事再生事件の新受件数は9,764件、破産事件の新受件数は70,602件である。任意整理は裁判所を通さないため正確な統計はないが、一般的に最も多く利用されている手続きと言われている。)

\ 相談料・着手金0円!/

債務整理にかかる費用は?内訳と相場・支払い方法を解説

債務整理の手続きを専門家に依頼する際、費用がいくらかかるのか、一番気になるところであろう。 まず、債務整理の費用の内訳と、手続きごとの大まかな相場の目安を解説する。

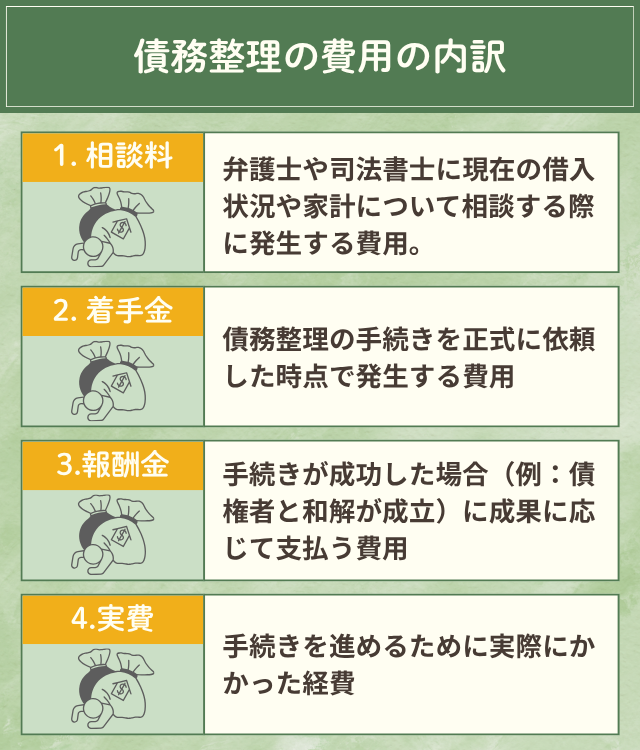

費用の内訳は?相談料・着手金・報酬金・実費を解説

法律事務所や司法書士事務所に支払う費用は、大きく分けて以下の4つで構成されていることが一般的である。

- 1. 相談料

-

- 相談料とは、弁護士や司法書士に現在の借入状況や家計について相談する際に発生する費用である。

- 最近(2025年10月時点)は、債務整理に関する相談を「初回無料」または「何度でも無料」とする事務所が非常に多い。有料の場合でも「30分5,000円」「1時間1万円程度」が目安である。まずは無料相談を活用したい。

- 2. 着手金

-

- 着手金とは、債務整理の手続きを正式に依頼した時点で発生する費用である。

- この費用は手続き結果の如何にかかわらず、原則として返金されないことが多い点に留意が必要である。

- 事務所によっては着手金を「0円」としたり、分割払いに対応したりする場合がある。

- 3.報酬金(成功報酬)

-

- 報酬金とは、手続きが成功した場合(例:債権者と和解が成立)に成果に応じて支払う費用である。

- 報酬金の体系は事務所によって様々である。

- 和解成立1社あたり「〇万円」(定額)

- 借金の元金が減った場合に、その「減額分の〇%」(減額報酬)

- 払いすぎた利息(過払い金)が戻ってきた場合に、その「回収額の〇%」(過払い金報酬)

- 4.実費

-

- 実費とは、手続きを進めるために実際にかかった経費のことである。

- 例えば、債権者に書類を送るための郵便代(切手代)、裁判所に申し立てる際の印紙代、交通費などがこれにあたる。任意整理の場合は数千円程度で済むことが多い。

「着手金0円」や「減額報酬0円」と記載がある場合は、その条件(例:過払い金がない場合のみ等)を必ず確認する。また、その分ほかの費用(報酬金など)が相場より高くないか、必ず総額での見積もりを受け取ることが重要である。

【手続き別】任意整理・個人再生・自己破産の費用相場

債務整理には主に3つの手続きがあり、それぞれ費用の相場感が異なる。(※金額は目安であり、事務所や案件の難易度によって大きく変動する)

| 手続きの種類 | 着手金の目安 | 報酬金の目安 | 実費・裁判所費用など | 総額の目安レンジ |

|---|---|---|---|---|

| 任意整理 | 1社あたり約2万円〜5万円 | 1社あたり約2万円+減額報酬10%程度 | 数千円〜 | 1社あたり5万円〜10万円程度 |

| 個人再生 | 約30万円〜50万円 | 約20万円〜 | 約3万円〜(裁判所費用) | 50万円〜80万円 |

| 自己破産 | 約30万円〜50万円 | 0円〜約20万円 | 約2万円〜50万円以上(※注) | 30万円〜80万円以上 |

(※注)自己破産の実費(裁判所費用)について 自己破産には、財産がほとんどない場合の「同時廃止」と、一定の財産がある場合や調査が必要な場合の「管財事件」がある。同時廃止の場合は実費が約2万円〜5万円程度で済むことが多いが、管財事件になると、裁判所に納める「予納金」として最低20万円〜50万円以上が別途必要となる。

■法テラスの任意整理費用(立替)の目安 公的な相談窓口である「法テラス(日本司法支援センター)」では、費用立替制度の目安を公開している。これは「依頼時に必要な費用(着手金や実費)の目安」であり、最終的な総額とは異なる場合があるが、一つの基準となる。

- 債権者1社:43,000円

- 債権者2社:64,500円

- 債権者3社:86,000円

- 債権者6〜10社:179,000円 (出典:法テラス「任意整理 費用の目安」2025年10月時点)

費用が払えない時の対処法(分割払い・後払い・法テラス)

「相場はわかったけど、やっぱり今すぐそんなお金は払えない…」 そう感じても、結論を急ぐのは早い。多くの事務所は費用の支払いに柔軟に対応している。

- 1. 分割払い

-

最も一般的な方法が「分割払い」である。 弁護士・司法書士に依頼すると、まず債権者からの督促と返済が(一時的に)ストップする。これまで返済に充てていた資金を、事務所への費用(着手金など)の分割払いに振り向ける流れが一般的である。

(確認したいポイント)- 初回にいくら必要か?(頭金0円でよいか)

- 何回までの分割が可能か?(例:3回〜10回など)

- 支払い方法は?(銀行振込、口座振替など)

- 2. 後払い

-

事務所によっては、着手金を含めた「後払い」に対応する場合がある。和解成立後に将来利息がカットされた段階で、報酬金等と合わせて支払う形である。

- 3. 法テラス(日本司法支援センター)の立替制度

-

収入や資産が一定の基準以下である場合、法テラスの「民事法律扶助(立替制度)」を利用できる可能性がある。

これは弁護士・司法書士費用を法テラスが一時的に立て替え、利用者が後日、月々5,000円〜10,000円程度で分割返済する制度である。

| 項目 | 内容(概要) |

|---|---|

| 対象者 | 収入・資産が一定基準以下であること(例:単身者で手取り月収18万2千円以下など) |

| 内容 | 審査の上、弁護士・司法書士費用(着手金・実費など)を立て替える |

| 返済 | 原則、月々5,000円〜10,000円の分割で法テラスに返済 |

利用には審査があり、誰でも使えるわけではない。

法テラスと契約している弁護士・司法書士でないと利用できない場合がある。

■(囲み枠)分割相談メール例文 費用について相談しにくく感じても、専門家はその状況に慣れている。率直に相談するのがよい。

件名:費用の分割払いについてのご相談(氏名:〇〇 〇〇) 〇〇法律事務所 ご担当者様 お世話になっております。 先日、債務整理の件でご相談させていただきました〇〇 〇〇と申します。 ぜひ貴所に任意整理をお願いしたいと考えておりますが、 誠に恐縮ながら、着手金を一括でお支払いすることが難しい状況です。 つきましては、費用の分割払いや、後払いでご対応いただくことは可能でしょうか。 (もし可能であれば、月々〇万円ずつのお支払いであれば工面できそうです) お忙しいところ恐れ入りますが、ご検討いただけますと幸いです。 署名

債務整理におすすめの法律事務所ランキング【費用比較】

ここでは、法律事務所や司法書士事務所を比較検討する際の「基準」と、自身で比較する際に役立つ「比較表のサンプル」を紹介する。

【ランキングサイトご利用の注意点】

本記事を含め、インターネット上のランキングや「おすすめ」という表記は、あくまで編集部が設定した特定の基準に基づき作成されたものである。広告や提携関係が含まれている場合もある。

本当に「おすすめ」かどうかは、借入状況、居住地域、そして何より担当者との相性によって大きく異なる。

ランキングは「候補探し」の参考程度にとどめ、必ず複数の事務所から個別に見積もりを取り、直接相談した上で最終判断をすること。

ランキングの評価基準(費用の安さ・透明性・実績)

事務所を比較する際は、単純な安さだけでなく、「総額のわかりやすさ」や「相談しやすい体制」も非常に重要である。 事務所を比較検討する際は、以下の基準で点数化すると判断しやすい。

事務所比較の評価基準(例)

| 評価軸 | 配点(例) | 見るべきポイント |

|---|---|---|

| ① 費用の安さ(総額) | 40点 | ・任意整理3社の場合の「総額(着手金+報酬金+実費)」はいくらか?・減額報酬の有無、計算方法は明確か? |

| ② 費用の透明性 | 25点 | ・料金表がHPに明記されているか?・追加費用(訴訟移行時など)や返金条件が書かれているか? |

| ③ 体制・実績 | 25点 | ・相談受付時間は?(土日・夜間対応)・オンライン面談は可能か?・債務整理の解決実績を公開しているか? |

| ④ アクセス・対応 | 10点 | ・全国対応か?地域密着型か?・相談時の対応が丁寧か? |

(注記)この基準は一例である。重視点(例:「初期費用を抑えたい」「対面で話したい」)に応じて配点を調整するとよい。

費用が安くおすすめの事務所ランキングTOP5

特定の事務所を順位付けする代わりに、ここでは事務所を比較検討する際に非常に役立つ「比較表のひな形(テンプレート)」を紹介する。 無料相談を利用する際は、以下の項目を必ず記録し、可能であれば最低3社を比較することを推奨する。

法律事務所 比較検討シート

- (※前提条件:任意整理/借入先3社/過払い金なし/将来利息カットのみを想定)

| 比較項目 | A事務所 | B事務所 | C事務所 |

|---|---|---|---|

| 総額試算(3社) | (見積額を記入) | (見積額を記入) | (見積額を記入) |

| ・着手金(1社あたり) | |||

| ・報酬金(1社あたり) | |||

| ・減額報酬(計算方法) | (例:なし) | (例:減額分の10%) | (例:なし) |

| ・実費(目安) | (例:約5千円) | (例:約1万円) | (例:着手金に含む) |

| 分割・支払い条件 | (例:着手金 分割可) | (例:完全後払い可) | (例:月1万円〜) |

| 対応体制 | |||

| ・オンライン相談 | (可/不可) | (可/不可) | (可/不可) |

| ・土日祝の相談 | (可/不可) | (可/不可) | (可/不可) |

| その他の注記・印象 | (例:訴訟移行時 別途) | (例:対応が早かった) | (例:説明が丁寧) |

(注意書き) 「減額報酬0円」とあっても、その条件(例:過払い金が発生しない場合に限る、など)や、他の費用(着手金や報酬金)が相場より高くないか、必ず総額で比較すること。

【目的別】初期費用が安い・分割払いOKのおすすめ事務所

何を一番重視するかによって、選ぶべき事務所のタイプも変わってくる。

- 1. 「初期費用」を極力抑えたい場合

-

今すぐまとまったお金が用意できない方にとっては、「着手金0円」や「初期費用0円」を掲げる事務所が第一候補になるだろう。

依頼時の負担が軽いことは大きなメリットだが、注意点もある。(囲み枠:初期費用0円の注意点)

「着手金0円」は、依頼のハードルを大きく下げてくれる。

一方で、その費用はどこかで回収する必要がある。一般的には、和解成立時の「報酬金」や「減額報酬」が、着手金がある事務所よりも高く設定されているケースがある。

見かけの安さだけでなく、必ず「最終的に支払う総額はいくらか」の見積もりをもらって比較すること。 - 2. 「分割・後払い」の自由度を重視したい場合

-

多くの事務所が分割払いに対応しているが、その条件は様々である。 「和解交渉中は事務所への支払いに集中し、和解成立後(数ヶ月後)から債権者への返済が始まる」という流れが一般的である。

自分の家計状況(月々いくらなら無理なく払えるか)を正直に伝え、柔軟な支払いプランを組んでくれる事務所を選ぶこと。 - 3. 「地域密着型」で対面相談を重視したい場合

-

近年はオンライン完結の全国対応事務所も増えているが、「地元の弁護士に直接会って話したい」というニーズも根強い。 地域密着型の事務所は、その地域の事情(裁判所の運用など)に詳しかったり、弁護士と直接、密にコミュニケーションが取りやすかったりするメリットが考えられる。

任意整理で失敗しない法律事務所の選び方【4つのポイント】

費用も大切だが、それだけで選んでしまうと「こんなはずじゃなかった」と後悔するかもしれない。 ここでは、任意整理を依頼する事務所選びで失敗しないための、4つのチェックポイントを解説する。

1. 任意整理の実績と相談しやすい対応体制

任意整理は債権者(貸金業者)との交渉である。実績が豊富な事務所ほど交渉ノウハウが蓄積され、将来利息のカット等を含むスムーズな解決が期待できる。 また、依頼した後に、不安な時にすぐ連絡が取れるか、督促が止まるまでのスピード感は、精神的な安心に直結する。

- 事務所のウェブサイトに「債務整理の解決実績〇〇件」といった具体的な数字が記載されているか。

- 相談の受付時間(土日・夜間)や、連絡手段(電話、メール、LINEなど)が豊富か。

- 初回相談への返答が早いか(例:当日または翌営業日に連絡があるか)。

- 「依頼した場合、受任通知(※)は最短でいつ送付してもらえますか?」

- 「和解交渉の進捗状況は、どれくらいの頻度で報告してもらえますか?」

(囲み枠 ※受任通知とは)

受任通知(じゅにんつうち)とは、弁護士や司法書士が「あなたの代理人として依頼を受けました」と債権者(貸金業者)に送る通知書のことである。

貸金業法という法律により、貸金業者はこの通知を受け取った後、正当な理由なく債務者本人に直接連絡や取り立てをすることが禁止されている(貸金業法 第21条)。

これにより、督促の電話や郵便が止まることが期待できる。

- 土日や夜間でも相談できるか?

- LINEやメールでのやり取りは可能か?

2. 見積もりが明確で追加費用がないか

「安い」と思って依頼したのに途中で「別料金」として追加費用を請求されるトラブルを防ぐためである。

- 見積書に「着手金」「報酬金」「減額報酬」「実費」の内訳がすべて記載されているか。

- 「減額報酬」の計算方法(元金に対してか? 将来利息のカット分も含むか?)が明確か。

- もし交渉が難航して裁判(訴訟)になった場合、追加費用はかかるか。

- 万が一、和解が成立しなかった場合の返金条件(着手金は戻るか)はどうか。

- 「この見積もり以外に、追加で発生する可能性のある費用はありますか?」

- 「減額報酬の計算対象は、元金の減額分だけですか?」

任意整理1社あたりの費用が相場(1社5万〜10万円程度)より極端に高い(例:1社15万円超)のに、その理由説明がない。

見積書に「実費」の内訳が書かれておらず、「一式」としか記載されていない。

3. 弁護士と司法書士の違いを理解する

債務整理は弁護士と司法書士のどちらにも相談できるが、対応できる業務範囲に違いがある。

- 弁護士

-

すべての法律業務に対応できる。借金の金額に関わらず、代理人として交渉や裁判(地方裁判所、高等裁判所など)が可能である。

- 司法書士

-

法務大臣の認定を受けた「認定司法書士」は、1社あたりの借金額(元金)が140万円以下の案件であれば、弁護士と同様に交渉や簡易裁判所での代理業務ができる。

1社でも140万円を超える借金がある場合や、将来的に個人再生・自己破産を視野に入れる必要がある場合は、弁護士に依頼するのがスムーズである。 すべての借入先が1社140万円以下で任意整理での解決を目指す場合は、司法書士も有力な選択肢となる。

| こんな人は弁護士がおすすめ | こんな人は司法書士も選択肢 |

|---|---|

| 1社でも140万円を超える借入先がある | すべての借入先が1社140万円以下 |

| 個人再生や自己破産も視野に入れている | 任意整理で解決できる見込みが高い |

| 裁判になる可能性も想定しておきたい | 費用を少しでも抑えたい(傾向として) |

(注記)一般的に司法書士の方が費用が安い傾向があると言われるが、事務所による。必ず両方の見積もりを取って比較すること。

4. 事務所の規模(大手・地域密着)のメリット・デメリット

事務所の規模によっても特徴がある。どちらが良いかは、希望による。

| 項目 | 大手法律事務所 | 地域密着型の法律事務所 |

|---|---|---|

| メリット | ・相談窓口が広く、土日夜間対応も多い・オンライン完結など体制が整っている・実績が多く、交渉が標準化されている | ・弁護士と直接、密にやり取りしやすい・対面での相談がしやすい・地域の事情(裁判所の運用など)に詳しい場合もある |

| デメリット | ・担当者が事務的になる場合も(相性による)・費用が画一的になりやすい | ・弁護士の人数が少なく、予約が取りにくいこともある・オンライン対応が不十分な場合がある |

■ケース別助言

- 「早くオンラインで進めたい」「借入先が多い」場合は、大手事務所が向いている可能性がある。

- 「地元の弁護士に直接会って、じっくり話を聞いてほしい」→ 地域密着型の事務所が安心できるかもしれない。

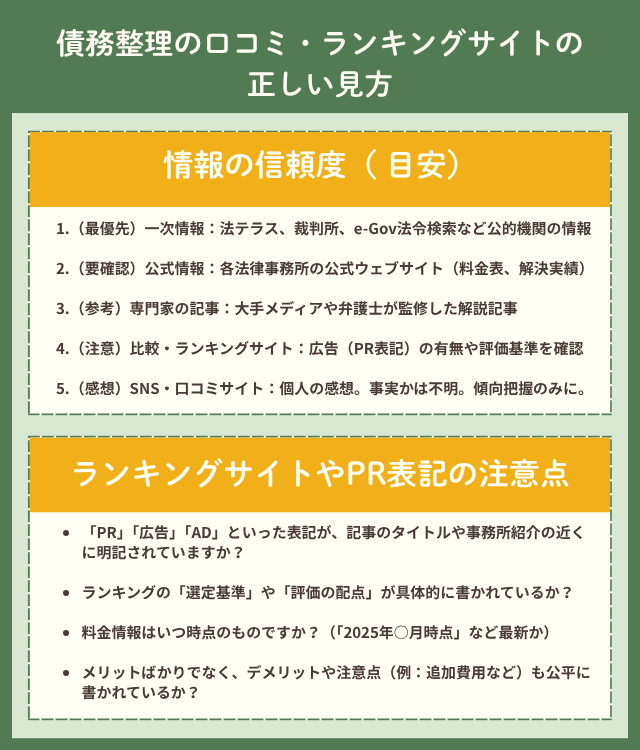

債務整理の口コミ・ランキングサイトの正しい見方

インターネットには多くの情報があふれているが、すべてを鵜呑みにするのは危険である。 ここでは、口コミやランキングサイトを上手に活用する「正しい見方」を解説する。

まず、情報を確認する際は、信頼できる順番を意識すること。

- (最優先)一次情報:法テラス、裁判所、e-Gov法令検索など公的機関の情報

- (要確認)公式情報:各法律事務所の公式ウェブサイト(料金表、解決実績)

- (参考)専門家の記事:大手メディアや弁護士が監修した解説記事

- (注意)比較・ランキングサイト:広告(PR表記)の有無や評価基準を確認

- (感想)SNS・口コミサイト:個人の感想。事実かは不明。傾向把握のみに。

ランキングサイトやPR表記の注意点

ランキングサイトを見るときは、その情報が「広告」ではないか、「公平な基準」で書かれているかをチェックする必要がある。

- 「PR」「広告」「AD」といった表記が、記事のタイトルや事務所紹介の近くに明記されていますか?(これらは広告記事であることを示す)

- ランキングの「選定基準」や「評価の配点」が具体的に書かれているか?

- 料金情報はいつ時点のものですか?(「2025年○月時点」など最新か)

- メリットばかりでなく、デメリットや注意点(例:追加費用など)も公平に書かれているか?

特に「PR」表記は、タイトル直下や記事の最後、紹介枠の隅などに小さく書かれていることが多いので、見落とさないように注意すること。

Googleマップの口コミはどこまで信用できる?

Googleマップの口コミは、実際にその事務所を利用した(かもしれない)人の「感想」として参考になるが、すべてが「事実」とは限らない。

■口コミの扱い方

- 「事実」ではなく「傾向」で見る

-

「連絡が遅い」「説明が丁寧だった」など、同じような内容の口コミが多ければ、そうした傾向があるかもしれない。

- 極端な評価に注意する

-

短期間に高評価(★5)ばかりが集中していたり、逆に何の具体性もない低評価(★1)が続いている場合は、サクラや嫌がらせの可能性も疑うこと。

- 低評価(★1〜2)の「内容」に注目する

-

本当に参考になるのは、低評価の「具体的な理由」である。「費用の見積もりが不透明だった」「連絡が3日も取れなかった」など、具体的な不満が書かれている場合は、自分が初回相談で確認すべき重要なポイントになる。

口コミで気になった点は、必ず公式サイトの料金表で確認し、初回相談で直接質問して事実かどうかを裏取りする。

失敗しないために初回相談で確認すべき質問リスト

複数の事務所を比較するため、初回相談(無料相談)では必ず以下の同じ質問をして、回答をメモすること。

- A. 費用・支払いに関する質問

-

- 私の場合(借入先〇社、総額〇〇万円)、任意整理の費用は総額でいくらになりますか?(見積書をもらう)

- その内訳(着手金、報酬金、減額報酬、実費)を教えてください。

- 「減額報酬」は、将来利息のカット分も計算対象に含まれますか?

- 費用の支払いは、分割払いや後払いにできますか? できる場合、何回まで可能ですか?

- もし和解が成立しなかった場合、着手金は返金されますか?

- B. 手続きの進行・リスクに関する質問

-

依頼したら、督促はいつ頃止まりますか?(受任通知の送付タイミング)

和解が成立した場合、月々の返済額はいくらになりそうですか?

信用情報(ブラックリスト)には、どのような影響がありますか?

手続き中の連絡は、どのような方法(メール、電話など)で、どれくらいの頻度で行われますか?

(前掲の「比較検討シート」にこれらの回答を書き込むと比較が容易になる)

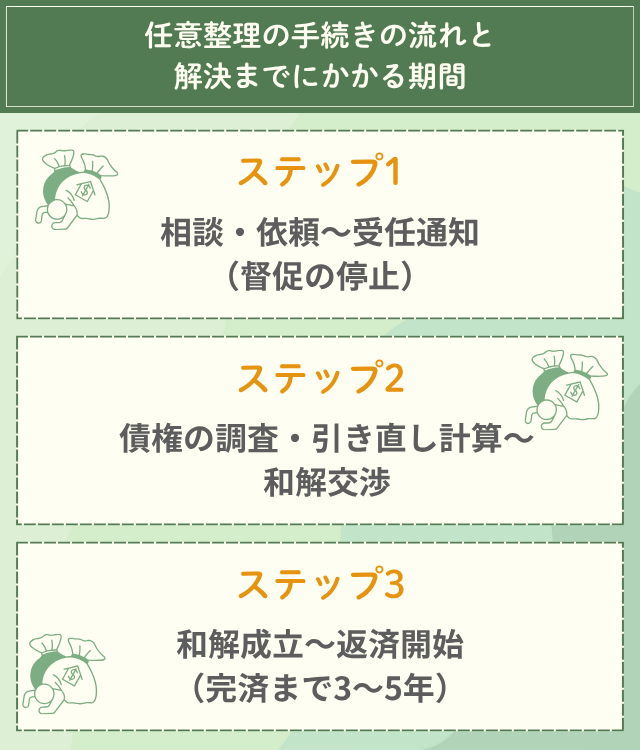

任意整理の手続きの流れと解決までにかかる期間

ここでは、任意整理の進行手順と、依頼から解決までの流れおよび期間の目安を解説する。

■任意整理のステップと期間の目安

→ この時点で債権者からの督促が止まることが期待できます。

- (過去の取引履歴を取り寄せ、正しい借金額を計算)

- (将来利息のカットや、3〜5年での分割返済を交渉)

- (和解内容に基づき、返済をスタート。完済まで通常3〜5年)

(注意)上記の期間は目安である。借入先の数や交渉状況によって変動する。

ステップ1:相談・依頼〜受任通知(督促の停止)

受任通知とは、弁護士・司法書士が依頼を受けたことを債権者(貸金業者など)に知らせる通知である。 貸金業法(第21条)により、貸金業者はこの通知を受け取ると、正当な理由なく本人に取り立てを行うことが禁止される。

これにより、督促の電話や郵便が止まることが期待できる。 多くの事務所は、正式に依頼(契約)した当日〜数営業日以内に受任通知を発送する。

初回相談時に「依頼した場合、いつ受任通知を送付してもらえますか?」と確認しておくと安心である。

ステップ2:債権の調査・引き直し計算〜和解交渉

受任通知を送付し督促が止まった後、弁護士・司法書士は債権者から「取引履歴」を取り寄せる。

この履歴をもとに、利息制限法の上限金利(年15%〜20%)で利息を再計算(引き直し計算)し、正しい借金額を確定させる。(この時点で借金が減ったり、過払い金が見つかることもある)

その上で、「将来かかる利息をカットしてもらうこと」「残った元金を3年〜5年(36回〜60回)で分割返済すること」を目標に、債権者と交渉する。 交渉期間(約3〜6ヶ月)は、債権者への返済と事務所への費用支払い(分割)が一時停止となるケースがある(※費用積立は継続する場合が多い)。

ステップ3:和解成立〜返済開始(完済まで3〜5年)

すべての債権者と交渉がまとまり合意ができたら、「和解書」という契約書を取り交わす。 その後は、和解書に記載された内容(例:毎月〇日に〇万円を返済)に従って、返済を再開する。

ここからの返済は将来利息がカットされているため、支払うたびに着実に元金が減少する。 完済までの期間は、交渉によるが、通常3年(36回)〜5年(60回)となるケースが一般的である。

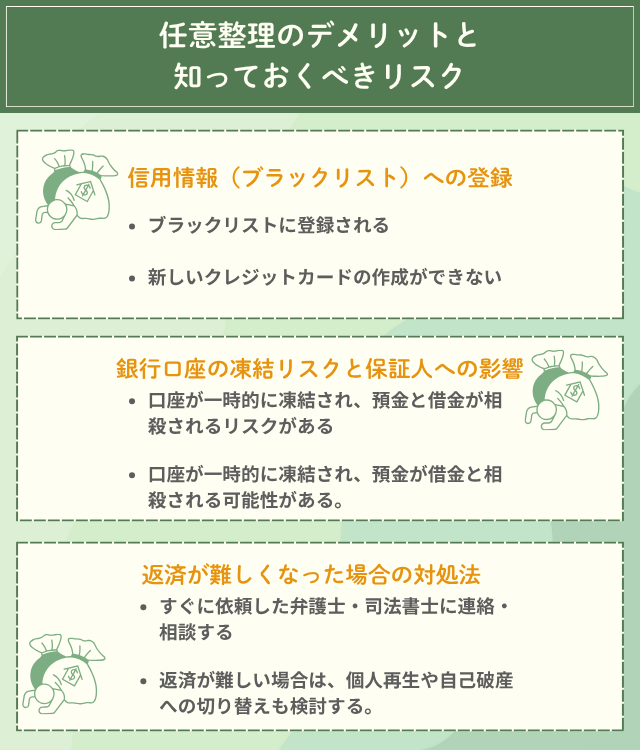

任意整理のデメリットと知っておくべきリスク

任意整理はメリットが多い一方、良いことばかりではない。 ここでは、事前に知っておくべき主なデメリットやリスクを、対処法とセットで解説する。

信用情報(ブラックリスト)への登録とクレジットカード利用

任意整理を行うと、信用情報機関(JICC、CICなど)に「債務整理を行った」という情報(いわゆる事故情報)が登録される。これは俗に「ブラックリストに載る」と呼ばれる状態である。

登録期間中(JICCでは一般的に完済〔契約終了〕後5年程度)は、以下の影響が生じる。

- 新しいクレジットカードの作成ができない

- 新規のローン(住宅ローン、自動車ローン、カードローンなど)が組めない

- スマートフォンの本体代金の分割払いが通らないことがある

任意整理の対象にしなかったクレジットカードも、更新時に使えなくなる可能性がある。生活に必要な決済手段として、デビットカードや家族カード、QRコード決済(チャージ式)などを準備しておくとよい。 (※現在、自分がどう登録されているか不安な場合は、各信用情報機関に情報開示を請求して確認することも可能である)

銀行口座の凍結リスクと保証人への影響

- 口座凍結リスク

-

任意整理は裁判所を通さない手続きのため、原則として銀行口座が直ちに凍結されることはまれである。

ただし、借入先が銀行(カードローンなど)で、その銀行の口座を給与振込などに使っている場合、その口座が一時的に凍結され、預金と借金が相殺されるリスクがある。 - 保証人への影響

-

任意整理は、整理する対象の借金を「選ぶ」ことができる。

しかし、保証人がついている借金(例:奨学金など)を任意整理の対象にすると、債権者は保証人に一括請求を行う可能性が非常に高い。

- 銀行カードローンを整理対象にする場合は、その銀行の口座を給与振込や公共料金の引落口座に設定しないよう、事前に別の銀行口座に変更しておくこと。

- 保証人がいる借金については、原則として任意整理の対象から外すか、保証人に事前に事情を説明し、一緒に整理(同時整理)することを弁護士に相談する必要がある。

返済が難しくなった場合の対処法

任意整理で和解した後、病気や失業、転職などで収入が減り、和解内容通りの返済が難しくなるケースもある。

絶対にやってはいけないのは、無断で返済を滞納することである。 通常、2回以上滞納すると「和解内容が失効」し、カットしてもらった将来利息や遅延損害金を含めた残額の一括返済を求められるリスクがある。

- 支払いが難しいと分かった時点で、すぐに依頼した弁護士・司法書士に連絡・相談すること。

- 一時的な収入減であれば、債権者との間で条件変更(一時的な返済額の減額など)の「再交渉(再和解)」ができる場合がある。

- どうしても返済のめどが立たない場合は、任意整理から「個人再生」や「自己破産」といった、より減額効果の高い手続きへの切り替えを検討する。

債務整理の費用に関するよくある質問(FAQ)

最後に、債務整理の費用に関してよく寄せられる質問にお答えする。

\ 相談料・着手金0円!/

まとめ

債務整理、特に任意整理の法律事務所選びは、「費用の安さ」だけで決めるのではなく、「総額の透明性(追加費用がないか)」と「相談しやすい対応体制」をあわせて比較することが非常に重要である。

費用の相場は、法テラスの基準や各事務所の料金表で掴むことができるが、借入状況によって総額は変わる。 また、費用が今すぐ払えなくても、多くの事務所で分割払いに対応しており、法テラスの立替制度も利用できる可能性がある。

ランキングサイトは「候補探し」の参考にしつつ、必ず最低3社程度から「総額の見積もり」を取り、直接相談した上で、「信頼できる」と感じた専門家に依頼すること。

借金の問題は、専門家に相談するだけで督促が止まり、精神的負担が大きく軽くなるケースが多い。まずは「無料相談」の窓口を利用することから始めたい。