「借金の督促がつらい…」 「返済しても元金がなかなか減らない」 「減額診断の広告を見たけれど、本当に安全なのか不安」

このような悩みを抱えているだろうか。借金に関する悩みは非常にデリケートだが、一人で抱え込む必要はない。多くの人が同じように悩み、法的な手続きや専門家の助けを借りて、生活の再建へと一歩を踏み出している。

本記事を読めば、借金減額の基本的な仕組み、状況に合った手続きの選び方、インターネット上の「借金減額診断」を安全に使うための知識までを一括で理解できる。

まずは本記事で全体像をつかみ、自身の状況を整理することから始めてみよう。

診断の使い方を学ぶ:診断ツールを安全に使うための注意点を確認する。

3つの減額方法を比較:まずは借金を整理する主な方法の違いを知る。

セルフ診断:簡単なチェックリストで、自身の状況に近い方法の目安を立てる。

\ 相談料・着手金0円!/

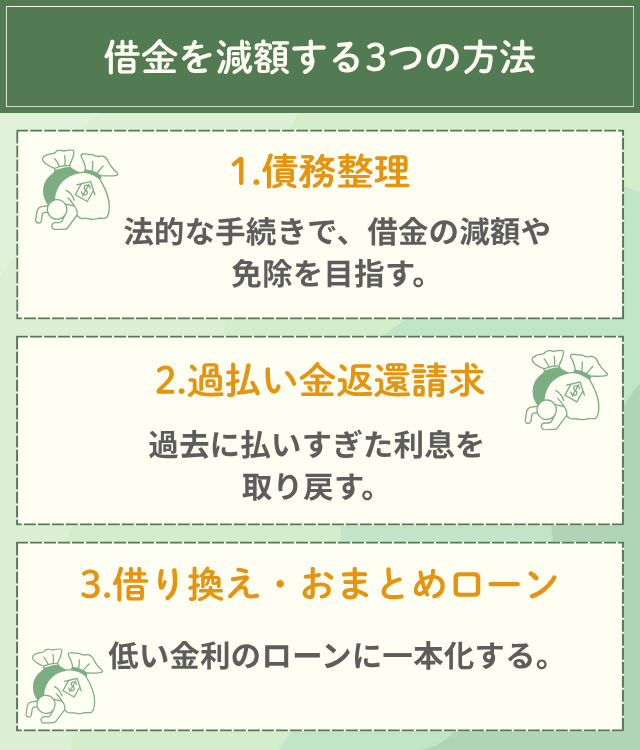

借金を減額する3つの方法とは?全体像を解説

借金の負担を軽くする方法は、大きく「債務整理」「過払い金返還請求」「借り換え・おまとめローン」の3つに分けられる。

それぞれ仕組みや効果が異なるため、まずは全体像を把握することが大切である。自身の状況と照らし合わせ、どの方法が適しているかを検討しよう。

【3つの方法の比較】

| 方法 | 仕組み(概要) | 向いているケース(例) | 主な注意点 |

|---|---|---|---|

| 債務整理 | 法的な手続きで、借金の減額や免除を目指す | 返済が困難/元金を減らしたい | 信用情報に影響が出る |

| 過払い金返還請求 | 過去に払いすぎた利息を取り戻す | 長期間、高い金利で返済していた | 時効がある/対象者のみ |

| 借り換え・おまとめローン | 低い金利のローンに一本化する | 複数の借入先があり、金利負担を減らしたい | 審査が必要/総支払額が増える可能性 |

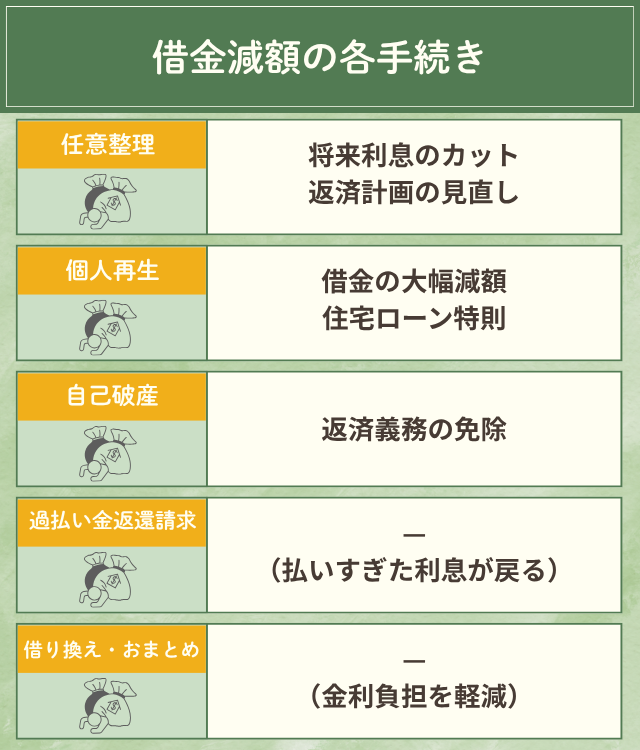

債務整理(借金を減らす・免除する仕組み)

債務整理とは、法的な手続きを通じて、借金の返済負担を軽減したり、返済義務そのものを免除してもらったりする方法の総称である。主に「任意整理」「個人再生」「自己破産」の3種類がある。

債務整理の大きな特徴は、弁護士や司法書士といった専門家が介入することだ。専門家に依頼すると、「受任通知」という書類が貸金業者に送付される。この通知が届くと、原則として「貸金業者(消費者金融やクレジットカード会社など)」は、本人へ直接の督促や取り立てを行えなくなる(貸金業法第21条に基づく)。

これにより、精神的な負担から一時的に解放され、落ち着いて生活再建に向けた手続きを進められるようになる。

ただし、債務整理を行うと、信用情報機関にその情報(いわゆる事故情報)が一定期間登録される。これにより、新たな借り入れやクレジットカードの作成が難しくなる点には注意が必要だ。

【債務整理3種類の特徴】

| 手続き | 減額幅の目安 | 資産への影響 | 信用情報 | 期間目安 | 住宅 |

|---|---|---|---|---|---|

| 任意整理 | 将来利息のカットが中心 | 原則影響なし | 登録あり(概ね5年) | 数か月 | 影響なし |

| 個人再生 | 元金を大幅に減額 | 影響あり(清算価値による) | 登録あり(概ね5年、KSC最長7年) | 数か月+返済3〜5年 | 維持可能(※条件あり) |

| 自己破産 | 返済義務が免除 | 原則換価(処分) | 登録あり(概ね5年、KSC最長7年) | 数か月〜1年程度 | 原則処分 |

※上記は一般的な目安である。

過払い金返還請求(払いすぎた利息を取り戻す仕組み)

過払い金返還請求とは、過去に利息制限法の上限を超えて支払っていた利息(過払い金)を、貸金業者に返還してもらう手続きである。

2010年頃より前に消費者金融やクレジットカードのキャッシングを利用していた場合、現在の法律で定められた上限(例:10万円以上100万円未満なら年18%)を超える金利で契約していた可能性がある。

まずは専門家に依頼し、貸金業者から過去の「取引履歴」を取り寄せる。その履歴をもとに、利息制限法に基づいた正しい金利で「引き直し計算」を行い、過払い金がいくら発生しているかを確定させる。

すでに完済している借金に対する過払い金請求であれば、基本的に信用情報への影響はない。 しかし、まだ返済中の借金で引き直し計算をした結果、過払い金が発生せず借金が残る場合は、そのまま「任意整理」の手続きに移行することが一般的だ。その場合は信用情報に影響が出る可能性があるため注意が必要である。

また、過払い金返還請求には「最後の取引から10年」などの時効が関係してくるため、心当たりがある場合は早めに確認することをおすすめする。

\ 相談料・着手金0円!/

借り換え・おまとめローン(金利負担を減らす仕組み)

借り換え・おまとめローンとは、複数の会社からの借入を、より金利の低い一つのローンにまとめる(一本化する)方法だ。法的に借金を減額する債務整理とは異なり、あくまで「返済の仕方を見直す」手段である。

例えば、A社(年18%)から50万円、B社(年18%)から50万円を借りている場合、C銀行(年14%)のローン100万円に借り換えるイメージである。これにより、毎月の返済先が一つになり、金利負担が下がることで総支払額を減らせる可能性がある。

この「総量規制(年収の3分の1までしか貸付できないルール)」は、消費者金融などの「貸金業者」が対象であり、銀行は対象外である(金融庁Q&Aより)。ただし、貸金業者が提供するおまとめローンであっても、「顧客に一方的に有利となる借り換え」など(例外貸付)の条件に合致する場合、年収の3分の1を超える貸付が認められるケースがある。

ただし、おまとめローンを利用するには審査があり、現在の借入状況や信用情報によっては審査に通らないこともある。 また、毎月の返済額を減らすために返済期間を長く設定しすぎると、かえって利息が増え、総支払額が借り換え前より増えてしまうリスクもあるため、慎重な比較が必要だ。

借金減額の各手続きの仕組みと効果を比較

ここでは、先ほど紹介した5つの方法(任意整理・個人再生・自己破産・過払い金・借り換え)について、それぞれの仕組みと効果をさらに詳しく比較する。どの方法が自身の状況に近いか、確認してほしい。

【各手続きの比較表】

| 項目 | 任意整理 | 個人再生 | 自己破産 | 過払い金請求 | 借り換え・おまとめ |

|---|---|---|---|---|---|

| 何が減るか | 将来利息・遅延損害金 | 元金・利息・損害金 | 返済義務が免除 | —(払いすぎた利息が戻る) | —(金利負担を軽減) |

| 誰が決めるか | 貸金業者との和解 | 裁判所 | 裁判所 | 貸金業者との和解/裁判所 | 金融機関(審査) |

| 必要条件(例) | 安定収入・返済意思 | 継続的収入・総額5,000万円以下 | 支払不能であること | 上限金利超過の取引 | 審査通過・返済能力 |

| 期間目安 | 3〜6か月程度 | 6か月〜1年程度(+返済3〜5年) | 6か月〜1年程度 | 3か月〜1年程度 | 数日〜数週間(審査) |

| 費用目安 | 1社あたり数万円〜 | 数十万円〜 | 数十万円〜 | 回収額の一定割合 | 手数料・保証料等 |

| 住宅・車 | 原則維持可能 | 住宅維持可能(※特則あり)/車は条件次第 | 原則処分 | 影響なし | 影響なし |

| 資格制限 | なし | なし | 一時的にあり(復権まで) | なし | なし |

| 信用情報 | 登録あり(概ね5年) | 登録あり(概ね5年、KSC最長7年) | 登録あり(概ね5年、KSC最長7年) | 完済後なら影響なし | 影響なし(※申込履歴は残る) |

※費用や期間、信用情報の登録期間はあくまで目安であり、状況によって異なる。

任意整理の仕組み(将来利息のカット・返済計画の見直し)

任意整理は、裁判所を通さず、弁護士や司法書士が貸金業者と直接交渉し、返済の負担を軽くする方法である。

主な交渉内容は、「これから支払う予定の将来利息」や「すでに発生している遅延損害金」をカットしてもらい、残った元金だけを原則3年〜5年(36回〜60回)程度で分割して返済していく、という和解を目指す。

- 専門家に依頼(受任通知発送 → 督促ストップ)

- 貸金業者が取引履歴を開示

- 専門家が利息を再計算し、残高を確定

- 専門家が貸金業者と和解交渉(将来利息カット、返済回数など)

- 和解成立(和解書作成)

- 和解内容に基づき返済スタート

元金自体は減らないことが多いが、利息がなくなる分、返済のゴールが明確になり、着実に借金を減らしていくことができる。 手続き中も、家や車などの財産を手放す必要は基本的にないし、職業に関する制限もない。ただし、和解で決まった返済を滞納すると、和解が無効になり、一括請求されるリスクがあるため注意が必要だ。

向いている人・向いていない人の特徴

任意整理は、比較的負担の少ない手続きだが、すべての人に向いているわけではない。

- 利息がなくなれば、3年〜5年で元金を返済できる見込みがある

- 安定した収入がある

- 家や車などの財産を残したい

- 保証人に迷惑をかけたくない(※保証人がついていない借金のみ整理する場合)

- 元金そのものが大きすぎて、分割しても返済の目途が立たない

- 収入が不安定、または無職である

- すでに給与の差し押さえなどが始まっている

自身の家計(毎月の手取り収入から、家賃や光熱費などの固定費を引いた金額)と、任意整理後の返済額を比較し、無理なく返済を続けられるかが判断のポイントになる。

個人再生の仕組み(借金の大幅減額・住宅ローン特則)

個人再生は、裁判所に申し立てを行い、法律に基づいて借金の元金を大幅に減額する手続きである。減額された借金は、原則3年(最長5年)で分割して返済していく。

この手続きの最大のメリットは、「住宅資金特別条項(住宅ローン特則)」を利用できる点だ。一定の条件を満たせば、住宅ローンはそのまま返済を続けながら、他の借金(カードローンやキャッシングなど)だけを大幅に減額できる。

減額される金額は、「最低弁済額」という法律上の基準(借金総額に応じて決まる)や、「清算価値」(もし自己破産した場合に失う財産の総額)など、いくつかの基準を比較して決まる。

最低弁済額の目安と利用できる条件

個人再生で最低限返済しなければならない金額(最低弁済額)は、借金の総額によって以下のように定められている(※あくまで目安であり、清算価値など他の基準によって変動する)。

100万円未満:全額

100万円以上 500万円未満:100万円

500万円以上 1,500万円未満:借金総額の5分の1

1500万円以上 3,000万円未満:300万円

3,000万円以上 5,000万円未満:借金総額の10分の1

・将来にわたり、継続的または反復して収入を得る見込みがあること

・借金総額(住宅ローンを除く)が5,000万円以下であること

・自身が所有し、居住している家であること

・住宅ローン以外の抵当権などがついていないこと

・(場合により)保証会社による代位弁済後6か月以内に申し立てるなどの要件(巻戻し)を満たすこと。ただし、こうした要件の運用は管轄の裁判所によって細部が異なる場合があるため、状況が悪化する前の早期相談が望ましい。

自己破産の仕組み(返済義務の免除)

自己破産は、裁判所に「支払不能」であること(借金が多すぎて、収入や資産では到底返済できない状態)を認めさせ、原則としてすべての借金の返済義務を免除してもらう(これを「免責」といいます)手続きである。

借金がゼロになるという非常に強力な効果がある一方で、生活への影響も最も大きい手続きである。 手続きが始まると、自身の財産のうち、一定の基準(例:99万円以下の現金や、生活に必要な最低限の家財道具など。「自由財産」といいます)を超えるものは、原則として換価(処分)され、債権者への配当に充てられる。

また、手続き中は、弁護士、司法書士、警備員、保険募集人など、一部の職業や資格に一時的に就けなくなる制限がある(免責許可が確定すれば、この制限は解除される)。 さらに、ギャンブルや浪費が主な原因で借金を作った場合などは、「免責不許可事由」に該当し、免責が認められない可能性もある(ただし、裁判官の判断で免責が許可される「裁量免責」という制度もある)。

残せる財産と制限される資格

自己破産をしても、すべての財産を失うわけではない。

・99万円以下の現金

・差し押さえが禁止されている財産(生活に必要な衣服、家具、家電など)

・手続き開始後に得た収入や財産

・(裁判所の許可により)その他、生活維持に不可欠と認められた財産

※上記は代表例であり、裁判所や手続きの進め方(同時廃止/管財事件)によって詳細は異なる。

・弁護士、司法書士、税理士などの士業

・警備員

・保険募集人、金融商品取引業の役員

・建設業、宅地建物取引業(役員の場合など)

これらの制限は、「破産手続開始決定」から「復権(免責許可決定の確定など)」までの一時的なものである。復権後は原則として再びそれらの職業に就くことが可能である。

過払い金返還請求の仕組み

過払い金返還請求は、まず専門家が貸金業者から「取引履歴」を取り寄せるところから始まる。

その履歴をもとに、利息制限法の上限金利(例:100万円未満なら年18%)で利息を再計算(引き直し計算)し、払いすぎた利息(過払い金)がいくらあるかを確定させる。 その後、専門家が貸金業者と交渉し、過払い金の返還を求める。交渉で合意できれば(任意和解)、数か月程度で過払い金が返還されることが多い。

もし業者が交渉に応じない場合や、提示額に納得できない場合は、裁判所に訴訟を起こして返還を求めることになる。訴訟になると、解決までに半年から1年程度かかることもある。

請求の時効と回収までの流れ

過払い金返還請求には「時効」があるため注意が必要だ。

実務上は「最後の取引(完済日など)から10年」が時効の目安とされている。一方で、2020年の改正民法施行により、「過払い金が発生していることを知った時から5年」という時効も関係してくる可能性がある。自身の状況が時効にかかるかどうかは、個別の判断が必要なため、早めに専門家へ確認が必要だ。

【回収までの流れ(イメージ)】

専門家が貸金業者に開示を請求する。(数週間〜数か月)

履歴をもとに過払い金額を算出する。

貸金業者に対し、計算書と請求書を送付する。

返還金額や時期について交渉する。合意できなければ訴訟に移行する。

和解または判決に基づき、過払い金が指定口座に入金される。

借り換え・おまとめローンの仕組み

借り換え・おまとめローンは、現在の借入先よりも低い金利のローンを新たに契約し、そのお金で現在の借金をすべて返済する、という仕組みである。

例えば、3社から合計200万円(平均金利 年18%)を借りている状態から、1社の銀行ローン(金利 年14%)で200万円を借りて、元の3社に全額返済する。これにより、返済先が1社にまとまり、適用金利が下がることで、将来支払う利息の総額を減らせる可能性がある。

利用するには金融機関の審査が必要だ。審査では、現在の年収、勤続年数、信用情報(過去の延滞履歴など)がチェックされる。 これは債務整理ではないため、信用情報に「事故情報」として登録されることはないが、ローンを申し込んだ履歴は残る。

審査に落ちる可能性と総支払額が増えるリスク

おまとめローンは、誰でも利用できるわけではない。

- すでに返済を延滞している

- 直近で債務整理の履歴がある

- 短期間に複数のローンに申し込みをしている

- 収入に対して借入総額が大きすぎる

また、審査に通ったとしても、注意点がある。 それは、毎月の返済額を下げるために返済期間を長く設定しすぎると、かえって総支払額が増えてしまうリスクだ。

おまとめローンを検討する際は、必ず以下の点を比較する表を自身で作成してほしい。

- 現在の借入総額と、各社の金利

- おまとめ後のローンの「実質年率(金利)」

- おまとめ後の「総返済回数(期間)」

- おまとめ後の「総支払額(元金+利息)」

- 手数料や保証料

「毎月の返済額」だけを見るのではなく、「総支払額」が確実に減るかどうかで判断することが重要だ。

\ 相談料・着手金0円!/

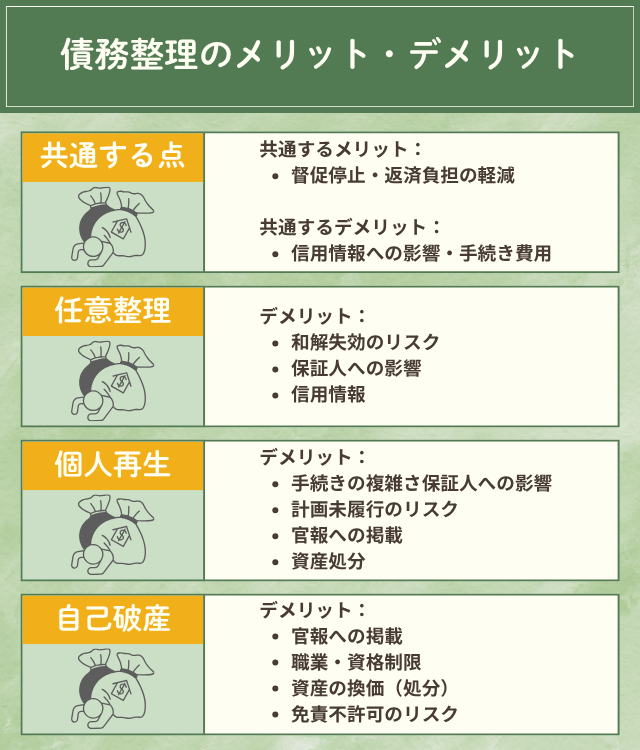

債務整理のメリット・デメリットと注意点

債務整理には、返済の負担を軽くするという大きなメリットがあるが、同時にデメリットや注意点も存在する。ここでは、それぞれの手続きに共通する点と、個別の注意点を整理する。

共通するメリット(督促停止・返済負担の軽減)

債務整理を弁護士や司法書士に依頼する最大のメリットの一つが、督促が原則として止まることである。

専門家が依頼を受けると、貸金業者(消費者金融やクレジットカード会社など)に対して「受任通知」を送付する。貸金業法第21条では、この通知を受け取った後は、正当な理由なく債務者(本人)に直接連絡したり、取り立てを行ったりすることを原則として禁止している。

これにより、精神的なプレッシャーから解放され、家計の立て直しや手続きの準備に集中できる環境が整う。 (※受任通知の効力は貸金業法の規制対象である「貸金業者」に限られる。そのため、銀行からの借り入れ、親族・知人からの借金、税金などの債権には同様の効力が及ばない場合がある)

共通するデメリット(信用情報への影響・手続き費用)

一方、債務整理に共通する主なデメリットは2点である。

- 1.信用情報への影響

-

債務整理を行うと、信用情報機関(CIC、JICCなど)に「事故情報」として登録される。俗に「ブラックリストに載る」と言われる状態だ。 登録される期間は機関によって異なるが、CICやJICC(消費者金融・信販系)では契約終了などから概ね5年、KSC(銀行系)では破産・再生の手続き決定日から最長7年が目安である。 この期間中は、新たにクレジットカードを作ったり、ローンを組んだりすることが非常に難しくなる。

- 2.手続き費用

-

債務整理を専門家に依頼するには、当然ながら費用がかかる。費用には、相談料(無料の場合も多い)、着手金、報酬金、裁判所に納める実費などがある。 経済的に余裕がない場合でも、法テラス(日本司法支援センター)の民事法律扶助制度を利用すれば、費用の立て替え払いや分割払いに応じてもらえる場合がある。

任意整理のデメリット

任意整理は比較的影響の少ない手続きだが、以下のような点に注意が必要だ。

- 和解失効のリスク

-

和解で決めた返済(通常3年〜5年)を滞納すると、和解が無効となり、残額の一括請求や遅延損害金の再発生につながる可能性がある。

- 保証人への影響

-

保証人がついている借金を任意整理すると、貸金業者は保証人に請求を行う。

- 信用情報

-

登録期間中は、新たな借り入れやクレジットカード利用が難しくなる。

【対処法】:無理のない返済計画を立てることが最も重要だ。ボーナス払いに頼りすぎず、毎月の家計の固定費を見直すなど、現実的な収支計画を専門家と一緒に作ることが求められる。

個人再生のデメリット

個人再生は元金を大幅に減らせる一方、裁判所を通す手続きならではの注意点がある。

- 手続きの複雑さ

-

裁判所に提出する書類が非常に多く、家計収支表なども詳細に作成する必要がある。

- 計画未履行のリスク

-

認可された返済計画(原則3年)を途中で滞納すると、再生計画が取り消され、減額前の借金に戻ってしまう可能性がある。

- 官報への掲載

-

国の広報誌である「官報」に、氏名や住所が掲載される。

- 資産処分

-

保有している財産の価値(清算価値)が高い場合、その価値以上の金額を返済しなければならない「清算価値保障の原則」がある。

【対処法】:申立ての準備段階で、家計の収支を正確に把握し、専門家と相談しながら清算価値などを事前に試算しておくことが重要である。

自己破産のデメリット

自己破産は借金が免除される一方で、影響も最も大きくなる。

- 官報への掲載

-

個人再生と同様に、官報に掲載される。

- 職業・資格制限

-

手続き中、一時的に特定の職業(警備員、保険募集人など)に就けなくなる。

- 資産の換価(処分)

-

一定額(99万円の現金など)を超える財産は、原則として処分され、債権者への配当に充てられる。

- 免責不許可のリスク

-

ギャンブルや浪費が主な原因の場合、免責が許可されない可能性がある。

【対処法】:保有財産や借金の理由を正直に専門家に話し、手続きの見通しや免責の可能性について正確なアドバイスを受けることが不可欠である。

借り換え・おまとめローンの注意点

債務整理ではないが、借り換え・おまとめローンにも注意点がある。

- 審査落ち

-

信用情報や収入状況によっては、審査に通過できない。

- 総支払額の増加

-

毎月の返済額を減らすために返済期間を長くしすぎると、利息がかさみ、総支払額が逆に増えてしまうケースがある。

- 手数料

-

手続きに保証料や事務手数料がかかる場合がある。

【対処法】:必ず「総支払額」で比較し、少しでも総額が増えるようなら利用すべきではない。審査に落ちた場合や、比較してメリットがない場合は、早めに債務整理の検討に切り替えることが賢明である。

\ 相談料・着手金0円!/

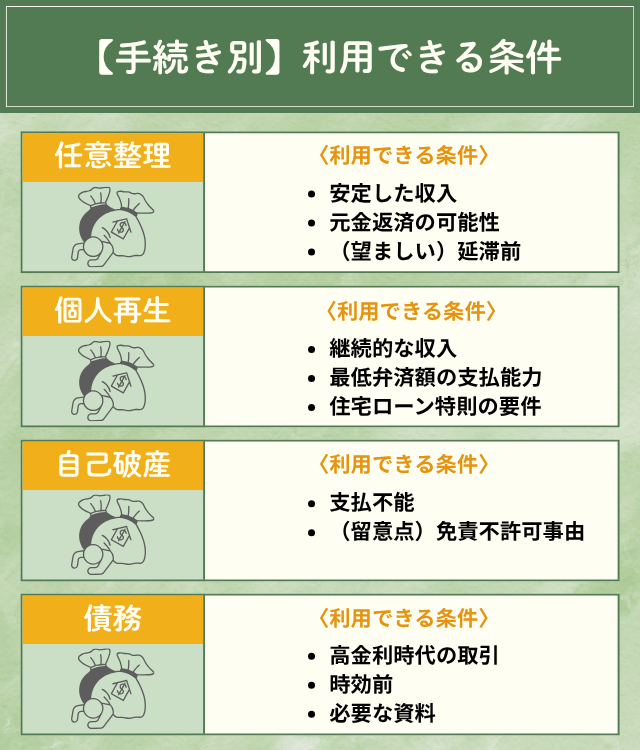

【手続き別】利用できる条件と判断基準

ここまで見てきた各手続きについて、「自分はどれに当てはまるのか」を判断するための基準を整理する。

【手続きの選び方 フローチャート(簡易版)】

YES → 過払い金返還請求をまず検討(専門家に計算を依頼)

NO(金利負担だけ減らしたい) → 借り換え・おまとめローンを検討(※総支払額が増えないか注意)

YES → 3へ

YES → 個人再生(住宅ローン特則)を検討(※継続収入が必須)

NO → 4へ

YES → 任意整理を検討

NO → 5へ

YES → 個人再生を検討

NO(収入が不安定、または返済不能状態) → 自己破産を検討

任意整理を利用できる条件

任意整理は、交渉が前提の手続きである。

- 安定した収入

-

和解後の返済(原則3年〜5年)を継続できるだけの安定収入が見込めることが絶対条件である。

- 元金返済の可能性

-

利息をカットしてもらえば、元金は返済できるという見通しが必要だ。

- (望ましい)延滞前

-

すでに長期間延滞し、差し押さえなどが始まっていると、交渉に応じてもらえない可能性が高くなる。

個人再生を利用できる条件

個人再生は、裁判所に再生計画を認めてもらう手続きである。

- 継続的な収入

-

減額された借金を原則3年間で返済し続ける必要がある。パートやアルバイトでも、継続・反復する収入が見込めれば対象となる。

- 最低弁済額の支払能力

-

法律で定められた最低弁済額(例:借金500万円未満なら100万円)を3年で支払える必要がある。

- (該当する場合)住宅ローン特則の要件

-

家を残したい場合は、前述した住宅ローン特則の要件を満たす必要がある。

自己破産を利用できる条件

自己破産は、返済が不可能であることを裁判所に認めてもらう手続きである。

- 支払不能

-

自身の収入、資産、信用力などすべてを考慮しても、借金を返済し続けることが客観的に不可能である状態と認められる必要がある。

- (留意点)免責不許可事由

-

ギャンブルや浪費が主な原因でないか、財産を隠していないかなど、免責が認められない事由に該当しないか(または裁量免責が見込めるか)が重要である。

過払い金請求ができる条件

過払い金請求は、払いすぎた利息があることが前提である。

- 高金利時代の取引

-

主に2010年頃より前に、利息制限法の上限(年15%〜20%)を超える金利で借り入れをしていたことが条件だ。

- 時効前

-

最後の取引から10年以内である必要がある。(※改正民法の影響もあるため要確認)

- 必要な資料

-

正確な計算のため、貸金業者との契約書や取引履歴、返済の記録(通帳など)があるとスムーズである。

自分でできる診断チェックリスト

自身の状況を整理するために、以下の7つの項目をチェックしてほしい。 (※これは法的な判断ではなく、あくまで目安を知るためのものである)

- 借入先の数(消費者金融、銀行、クレジット)は合計何社あるか? (A: 1〜2社 / B: 3〜4社 / C: 5社以上)

- 借入総額はいくらか? (A: 100万円未満 / B: 100万〜500万円未満 / C: 500万円以上)

- 現在、返済の延滞(滞納)はあるか? (A: ない / B: 1〜2か月程度ある / C: 3か月以上ある)

- 毎月の安定した収入(給与、事業所得など)はあるか? (A: ある(返済計画が立てられる) / B: ある(不安定) / C: ほぼない)

- 住宅ローンはあるか?(家を残したいか?) (A: ない / B: ある(残したい) / C: ある(残せなくてもよい)

- 保証人がついている借金はあるか? (A: ない / B: ある)

- 家計は毎月黒字か?赤字か? (A: 黒字 / B: ほぼゼロ / C: 赤字)

- Aが多い方(特に3, 4, 7でA)

-

「借り換え・おまとめローン」または「任意整理」で解決できる可能性がある。まずは金利負担を減らせるか、利息カットで返済できないかを検討すべきだ。

- Bが多い方、または5でBの方

-

「個人再生」の検討が必要かもしれない。特に家を残したい場合は、住宅ローン特則が使えるか専門家への相談をおすすめする。

- Cが多い方(特に3, 4, 7でC)

-

返済が困難な状況と考えられる。「自己破産」も視野に入れ、早急に専門家へ相談し、生活再建の方法を探る必要がある。

\ 相談料・着手金0円!/

債務整理にかかる費用・期間と生活への影響

債務整理を考える上で、費用、期間、そして生活への具体的な影響は最も気になる点である。ここでは、手続き別の目安を比較する。

【手続き別 費用・期間・生活影響の比較表】

| 項目 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 費用内訳 | ・相談料(無料多数)・着手金(1社あたり数万円)・報酬金(減額分の割合など) | ・相談料(無料多数)・着手金(数十万円)・裁判所実費(数万円〜)・(場合により)再生委員報酬 | ・相談料(無料多数)・着手金(数十万円)・裁判所実費(数万円)・(場合により)管財人費用(数十万円〜) |

| 完了までの期間 | 3〜6か月程度 | 6か月〜1年程度(+返済3〜5年) | 6か月〜1年程度 |

| 家・車 | 原則維持可能 | 家:特則で維持可能(※条件あり)車:ローン完済なら維持可/ローン中は条件次第 | 原則処分(※自由財産除く) |

| 官報掲載 | なし | あり | あり |

| 職業制限 | なし | なし | 一時的にあり(復権まで) |

※費用はあくまで目安だ。依頼する事務所、借入先の数、事件の難易度、地域によって大きく変動する。

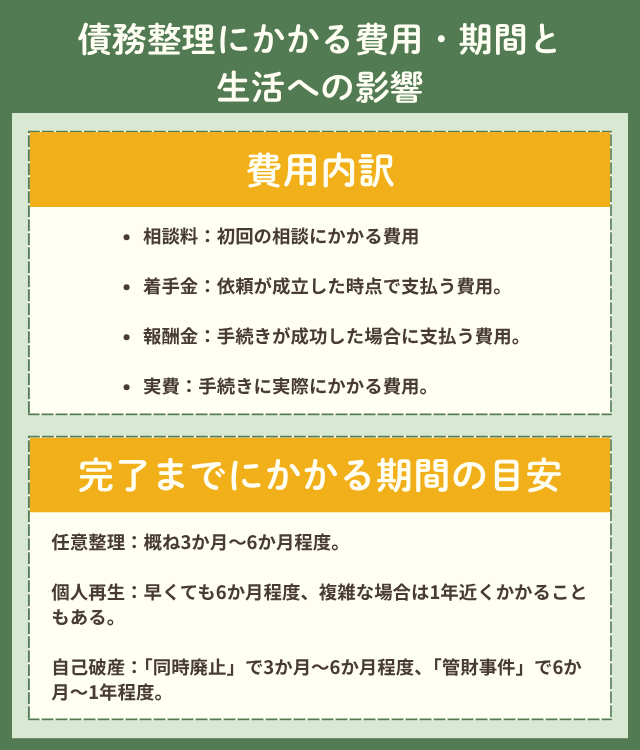

費用内訳(相談料・着手金・報酬金・実費)

債務整理の費用は、主に以下の要素で構成される。

- 相談料

-

初回の相談にかかる費用。現在は無料で対応している弁護士・司法書士事務所が多数だ。

- 着手金

-

依頼が成立した時点で支払う費用。手続きの結果に関わらず発生する。

- 任意整理:1社あたり2万円〜5万円程度が相場

- 個人再生・自己破産:20万円〜50万円程度が相場

- 報酬金

-

手続きが成功した場合に支払う費用。

- 任意整理:減額できた金額の10%〜20%程度(減額報酬)、または和解成立1社あたり数万円(解決報酬金)など。

- 過払い金請求:回収できた金額の20%〜25%程度が相場。

- 実費

-

裁判所に納める印紙代、郵便切手代、官報掲載料など、手続きに実際にかかる費用。

- 自己破産で財産がある場合(管財事件)は、裁判所が選任する管財人への費用(20万円以上)が別途必要になることがある。

費用がすぐに支払えない場合でも、法テラス(日本司法支援センター)の「民事法律扶助制度」を利用できる場合がある。収入や資産が一定基準以下であれば、弁護士・司法書士費用の立て替えを受けられ、月々5,000円〜10,000円程度の分割払いで返済していくことが可能だ。

完了までにかかる期間の目安

手続き開始から完了(または返済開始)までの期間は、以下の通りである。

- 任意整理

-

依頼から和解成立まで、概ね3か月〜6か月程度だ。その後、和解内容に基づき3年〜5年の返済が続く。

- 個人再生

-

裁判所への申立て準備から再生計画の認可まで、早くても6か月程度、複雑な場合は1年近くかかることもある。その後、計画に基づき原則3年間の返済が続く。

- 自己破産

-

申立て準備から免責許可決定まで、財産が少ない「同時廃止」で3か月〜6か月程度、財産調査が必要な「管財事件」で6か月〜1年程度かかるのが一般的だ。

生活への主な影響(家・車・官報・職業制限)

- 任意整理

-

影響ない(住宅ローンもそのまま返済)。

- 個人再生

-

「住宅ローン特則」の要件を満たせば、住宅ローンを払いながら家を残すことが可能だ。

- 自己破産

-

持ち家は原則として処分(換価)対象となる。

・車のローンが残っている場合、所有権がローン会社にある(所有権留保)ことが多く、その場合は車が引き揚げられる可能性が高い。

・ローン完済済みの車でも、個人再生や自己破産では資産価値(査定額)によって処分対象となるかどうかが決まる。

・個人再生と自己破産は、国の広報誌である「官報」に氏名と住所が掲載される。

・ただし、官報を日常的に購読している一般の方は非常に少なく、官報が原因で周囲に知られる可能性は高いとは言えない。

自己破産の「破産手続開始決定」から「復権(免責許可決定の確定など)」までの間、一部の職業(代表例:警備員、保険募集人、弁護士などの士業)に就くことが一時的に制限される。復権後は、原則として再びそれらの職業に就くことが可能だ。

\ 相談料・着手金0円!/

借金減額診断(シミュレーター)の正しい使い方

最近、インターネットやSNSで「あなたの借金がいくら減るか診断します」といった広告(借金減額診断・シミュレーター)をよく見かける。これらは便利なツールだが、利用には注意が必要だ。

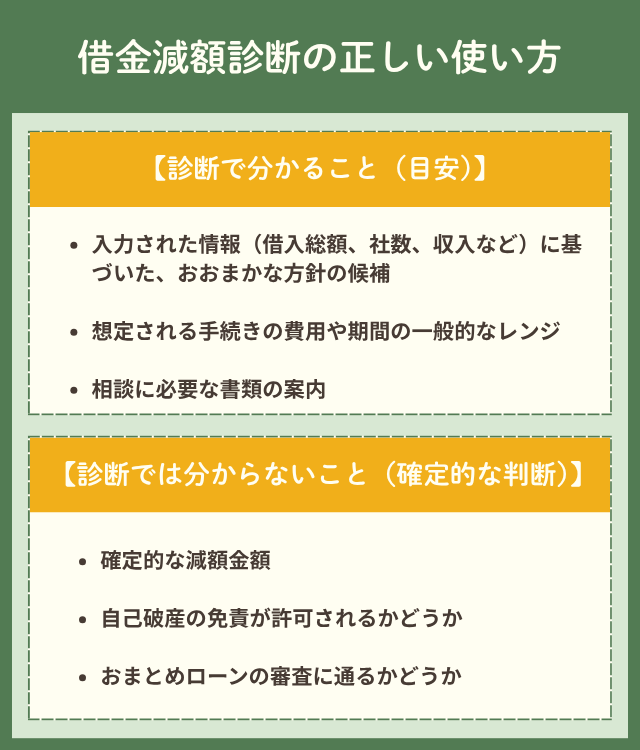

診断ツールは、あくまで「自身の状況に近い債務整理の方法を知るための入口」にすぎない。分かることと分からないことを理解し、安全に利用するためのポイントを押さえるべきだ。

診断で分かること・分からないこと

- 入力された情報(借入総額、社数、収入など)に基づいた、おおまかな方針の候補(任意整理向き、個人再生向きなど)

- 想定される手続きの費用や期間の一般的なレンジ

- 相談に必要な書類の案内

- 確定的な減額金額

- 自己破産の免責が許可されるかどうか

- おまとめローンの審査に通るかどうか

最終的にいくら減額できるか、どの手続きが最適かは、専門家がすべての取引履歴や資産状況、家計の収支などを詳細に確認しなければ判断できない。診断結果は「目安」として捉えるべきだ。

個人情報や電話連絡の取り扱いで注意すべき点

減額診断の多くは、結果を知るために氏名、電話番号、メールアドレスなどの個人情報を入力する必要がある。利用する前に、以下の点を必ず確認が必要だ。

- 個人情報保護法に基づく表示の確認: サイト内に、プライバシーポリシー(個人情報保護方針)があり、「個人情報の利用目的」が具体的に特定・公表されているか(個人情報保護委員会ガイドライン準拠)を確認すべきだ。「弁護士・司法書士事務所からの連絡のため」といった目的が明記されているか重要である。

- 電話連絡の同意: 「入力=電話連絡に同意する」といった表示が小さく書かれていないか注意しよう。SMS(ショートメッセージ)やメールでの連絡を選択できるかどうかもポイントだ。

安易に個人情報を入力すると、複数の事務所から営業の電話が頻繁にかかってくるケースもある。

運営元を確認し怪しい診断を避ける方法

安全な診断サイト(またはその紹介先)かどうかを見極めるには、以下のチェックリストを活用してほしい。

- 特定商取引法に基づく表示の確認: 通信販売の広告と同様に、「特定商取引法に基づく表示」があるかを確認する。運営事業者名、所在地、連絡先(電話番号)が明記されているか(消費者庁の定める表示義務)は、信頼性の最低ラインである。

- 監修者・運営者は誰か: 弁護士や司法書士が監修・運営していることが明記されているか。資格を持たない事業者が運営している場合、紹介先(提携事務所)がどこなのか透明性があるか確認すべきだ。

- 誇大広告や断定表現はないか: 「必ず減額できる」「100万円減額保証」といった、結果を保証するような表現を使っていないか。 「今すぐ入金」など、即時性を過度に煽る表現も要注意だ。

- 公的機関への言及があるか: 解説内容が、裁判所や法テラスなどの一次情報に基づいているかどうかも、信頼性の一つの目安になる。

これらの情報が不明確なサイトや、過度に不安を煽るサイトの利用は避けるのが賢明である。

\ 相談料・着手金0円!/

借金減額診断の後は専門家へ相談を|弁護士・司法書士の選び方

借金減額診断は、あくまで第一歩である。診断結果で「減額の可能性がある」と出た場合、またはセルフチェックで債務整理が必要だと感じた場合は、次のステップとして専門家への相談に進むべきだ。

専門家に相談する目的は、「“本人の場合”に最適な解決策」を見つけ、費用倒れを避け、家や車などの資産をどう守るかを具体的に決めるためである。

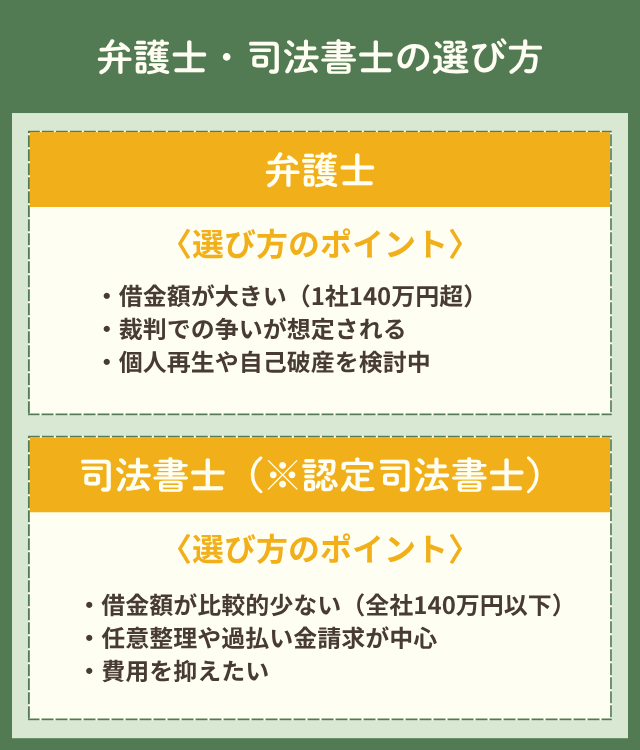

相談先としては主に「弁護士」と「司法書士」がいるが、対応できる業務範囲に違いがある。

【弁護士と司法書士の比較】

| 項目 | 弁護士 | 司法書士(※認定司法書士) |

|---|---|---|

| 任意整理・過払い金 | 金額の制限なく代理人として交渉・訴訟が可能 | 1社あたりの元金が140万円以下の場合のみ代理可能 |

| 個人再生・自己破産 | 代理人としてすべての手続きが可能 | 書類作成の代行が中心(本人が裁判所に出頭) |

| 費用感(目安) | 司法書士より高めになる傾向 | 弁護士より安価になる傾向 |

| 選び方のポイント | ・借金額が大きい(1社140万円超)・裁判での争いが想定される・個人再生や自己破産を検討中 | ・借金額が比較的少ない(全社140万円以下)・任意整理や過払い金請求が中心・費用を抑えたい |

※司法書士の中でも、法務大臣の認定を受けた「認定司法書士」のみが、140万円以下の簡易裁判所での代理業務を行える。

弁護士と司法書士の違い(対応範囲・費用)

最大のポイントは「140万円の壁」である。

- 司法書士(認定司法書士)は、1社あたりの借金額(元金)が140万円を超える案件については、交渉や訴訟の代理人になれない。また、個人再生や自己破産の手続きでは、申立書の作成はできるが、裁判所とのやり取りを行う「代理人」にはなれず、手続きの主体はあくまで本人となる。

- 弁護士は、これらの金額や業務の制限が一切ない。 借入先が多かったり、1社でも140万円を超えていたりする場合、あるいは個人再生や自己破産を視野に入れる場合は、最初から弁護士に相談する方がスムーズである。

依頼から受任通知で督促が止まるまでの流れ

専門家に相談し、正式に依頼(委任契約)すると、手続きは以下のように進む。

電話やWebフォームで相談日時を予約する。

専門家が借入状況、収入、資産、生活状況などを詳しく聞き取る。

最適な手続きの提案を受け、費用や流れに納得できれば委任契約を結ぶ。

専門家が各貸金業者へ「依頼を受けた」旨の受任通知を送付する。

貸金業者が通知を受け取った時点で、本人への直接の督促・取り立てが原則停止する。

専門家が取引履歴の収集や、裁判所への申立て準備を開始する。

※受任通知による督促停止の効力は、貸金業法の規制対象である消費者金融やクレジットカード会社などが対象だ。銀行からの借り入れ、親族・知人からの借金、税金など、同法の適用外である債権者には、同様の法的な効力が及ばない点に注意が必要だ。

相談前に準備すべきこと(借入状況・家計の把握)

専門家への相談をスムーズに進めるため、以下の情報をできる限り整理しておくべきだ。正確な情報が多いほど、専門家も具体的なアドバイスがしやすくなる。

【相談前準備チェックリスト】

- 借入先の会社名(すべて)

- 各社の現在の残高(おおよそでOK)

- 契約書や利用明細、カード(あれば)

- いつ頃から借りているか

- 返済の遅延状況

- 給与明細(直近2〜3か月分)

- 源泉徴収票や確定申告書(あれば)

- 毎月の家賃、光熱費、食費、保険料などの支出(家計簿や通帳)

- 預貯金(すべての通帳)

- 生命保険(解約返戻金の有無)

- 家、土地(名義、住宅ローンの残高)

- 車(名義、自動車ローンの残高)

- 保証人がいる

- 本人確認書類(運転免許証、マイナンバーカードなど)

特に「家計収支表(毎月の収入と支出の一覧)」は、返済計画を立てる上で必須となる。相談時に慌てないよう、事前にまとめておくことをおすすめする。

借金減額診断に関するQ&A

\ 相談料・着手金0円!/

まとめ

借金の悩みは、督促のプレッシャーや将来への不安から、一人で抱え込みがちだ。しかし、借金の負担を法的に軽減し、生活を再建するための方法は必ず存在する。

この記事では、借金減額の主な3つの方法「債務整理」「過払い金請求」「借り換え・おまとめローン」の仕組みと、それぞれのメリット・デメリットを解説した。

- 任意整理

-

将来利息をカットし、無理のない分割返済を目指す

- 個人再生

-

元金を大幅に減額し、家を残せる可能性もある

- 自己破産

-

返済義務を免除し、ゼロから再スタートする

- 過払い金

-

過去に払いすぎた利息を取り戻す

- 借り換え

-

金利負担を減らす(※審査と総支払額の増加に注意)

インターネット上の「借金減額診断」は、これらの方針の目安を知るための便利な入口だが、結果はあくまで目安である。運営元の信頼性を確認し、安易な個人情報の入力には注意が必要だ。

どの方法が自身にとって最適かを判断するには、専門的な知識が不可欠である。まずは自身の借入状況や家計を整理し、信頼できる弁護士や司法書士の無料相談を活用することから始めるべきだ。専門家は、本人の状況に寄り添い、生活再建への具体的な道筋を示してくれるはずだ。