- 債務整理の3つの種類と、銀行系・消費者金融系の違い

- 信用情報(いわゆるブラックリスト)に登録される影響と期間の目安

- 銀行系カードローン特有のリスク(口座凍結・保証会社)

- 住宅ローンなど他のローンへの影響

- 手続きの前後で「やってはいけないこと」「準備すべきこと」

カードローンの返済が苦しく、「このまま払い続けられるのか」「債務整理をしたら生活はどうなるのか」と不安を抱えていないだろうか。とくに銀行系カードローンでは「給与口座が凍結されたら困る」といった固有の悩みも生じやすい。

本記事は、公的機関や信用情報機関の情報を基に、カードローンを債務整理した場合に起こり得る影響と、手続きの前後で何をすべきかを時系列で解説する。不安を和らげ、今取るべき行動の判断材料を提供する。

カードローン債務整理の基本

カードローンの返済が困難になった場合、法的手続きや交渉を通じて負担を軽減する方法を「債務整理」という。本章では、債務整理の全体像とカードローン特有の基本ポイントを整理する。

債務整理を理解するために、まずは基本的な用語を知っておこう。

- カードローン

-

銀行や消費者金融などが提供する、使い道が自由な個人向け融資サービスである。

- 債権者

-

お金を貸した側(銀行、消費者金融、保証会社など)を指す。

- 受任通知

-

弁護士や司法書士が債権者に送付する「代理人就任」の通知。到達後は、債権者から債務者本人への直接の取立てが原則停止する。

- 途上与信

-

契約後に金融機関が定期的に利用者の信用状態を確認すること。

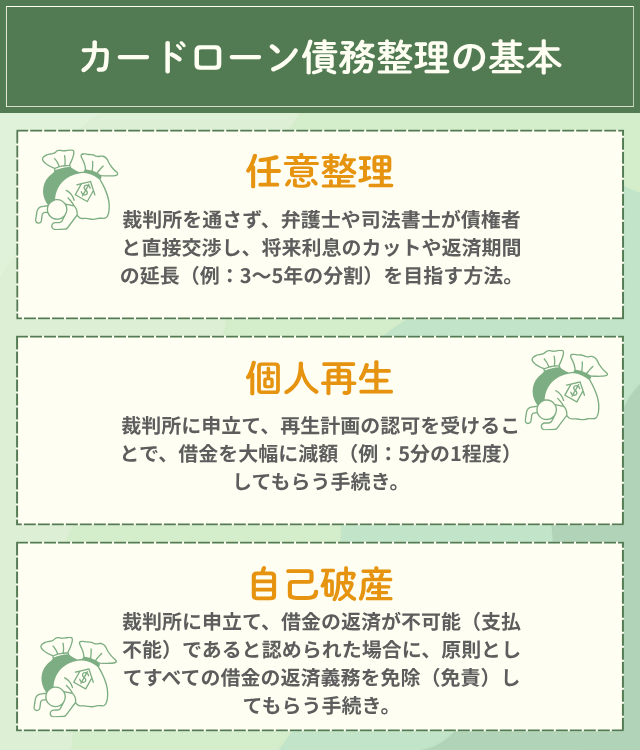

債務整理の3つの種類とは

債務整理には、主に「任意整理」「個人再生」「自己破産」の3つの手続きがある。どの手続きが適しているかは、借入総額、収入、資産の状況によって異なる。

1. 任意整理

裁判所を通さず、弁護士や司法書士が債権者(カードローン会社など)と直接交渉し、将来利息のカットや返済期間の延長(例:3〜5年の分割)を目指す方法である。あくまで交渉に基づくため、債権者の同意が必要となる。

- 主な効果

-

将来利息のカット、返済期間の延長。

- デメリット・リスク

-

元本は減額されないのが一般的である。また、信用情報に事故情報(異動情報)として登録される。

- 信用情報の扱い

-

手続き中および完済後、一定期間登録される可能性がある。

2. 個人再生

裁判所に申立て、再生計画の認可を受けることで、借金を大幅に減額(例:5分の1程度)してもらう手続きである。減額された借金を原則3年(最長5年)で分割返済する。住宅ローン特則を利用すれば、家を手放さずに他の借金を整理できる可能性がある。

- 主な効果

-

元本を含めた大幅な借金減額、住宅の維持(条件あり)。

- デメリット・リスク

-

手続きが複雑で安定収入が必要である。官報(国の広報誌)に氏名・住所が掲載される。

- 信用情報の扱い

-

手続き開始決定後、一定期間登録されるとされる。

3. 自己破産

裁判所に申立て、借金の返済が不可能(支払不能)であると認められた場合に、原則としてすべての借金の返済義務を免除(免責)してもらう手続きである。

- 主な効果

-

原則すべての借金の返済義務が免除される。

- デメリット・リスク

-

一定額以上の財産(家、車など)は処分される可能性がある。一部の職業(警備員、保険募集人など)では手続き中に資格制限がある。官報に掲載される。

- 信用情報の扱い

-

手続き開始決定後、一定期間登録されるとされる。(全国銀行個人信用情報センター(KSC)では他機関より長く登録される項目がある)

銀行系・消費者金融系の違い

カードローンには「銀行系(銀行やそのグループ会社が提供)」と「消費者金融系」があるが、債務整理の際には、特に銀行系カードローンで注意すべき点がある。

最大の違いは「口座凍結」と「相殺(そうさい)」のリスクである。

「相殺」とは、銀行が持っている「あなたにお金を貸した権利(貸付債権)」と、あなたが持っている「銀行にお金を預けている権利(預金債権)」を、法的に差し引きすることである。

銀行系カードローンを債務整理の対象にすると、当該銀行に預金口座(普通・定期)がある場合、口座が一時的に凍結され、預金残高と借入残高が相殺される可能性がある。

以下の表で、主な違いを比較する。

| 比較項目 | 銀行系カードローン | 消費者金融系カードローン |

|---|---|---|

| 比較項目 | 銀行系カードローン | 消費者金融系カードローン |

| 保証会社 | 多くの場合、グループ会社や信販会社が保証 | 保証会社がつく場合と、つかない場合がある |

| 口座凍結リスク | あり(借入先銀行の口座) | 原則なし(銀行口座の機能を持たないため) |

| 相殺リスク | あり(借入先銀行の預金と相殺される可能性) | 原則なし |

| 主な加盟信用情報機関 | KSC(全銀協)、CIC、JICC | CIC、JICC が中心 |

※上記は一般的な傾向であり、実際の運用は各社・各契約によって異なる。

任意整理で期待できる3つの効果

債務整理の中でも、カードローンの整理でよく選ばれるのが任意整理である。任意整理の交渉がまとまった場合、主に以下の3つの効果が期待できる。

- 1. 将来利息の減免交渉

-

任意整理の交渉では、和解成立日以降に発生する将来利息のカットを目指す。利息がなくなれば、返済した分だけ着実に元本が減るため、完済までの見通しが明確になる。

「毎月返しても利息ばかりで元本が減らなかったが、利息がカットされたことで、支払いが楽になった」

- 2. 返済期間の延長(分割回数の見直し)

-

残った元本を、無理なく返済できるよう分割回数を延長する交渉を行う。一般的には36回(3年)〜60回(5年)程度の分割返済を目指すケースが多いとされる。月々の返済額を下げ、家計を立て直す時間を作ることが目的である。

- 3. 督促・取り立ての停止

-

弁護士や司法書士に依頼し、その専門家が債権者に「受任通知」を送付すると、貸金業法における取立て行為の規制などに基づき、債権者から債務者本人への直接の連絡や取り立ては原則として停止される。これにより、精神的負担が大きく軽減される。

ただし、これらの効果はあくまで交渉に基づくもので、債権者が必ず同意するとは限らない。元本そのもののカットは稀であり、各社の社内基準によって和解の条件は異なる。

信用情報への登録と審査への影響

債務整理を考える上で、最も心配されるのが「信用情報」への影響、いわゆる「ブラックリスト」の状態である。本章では、信用情報にどのような影響があり、それが将来の審査にどう関係するのかを解説する。

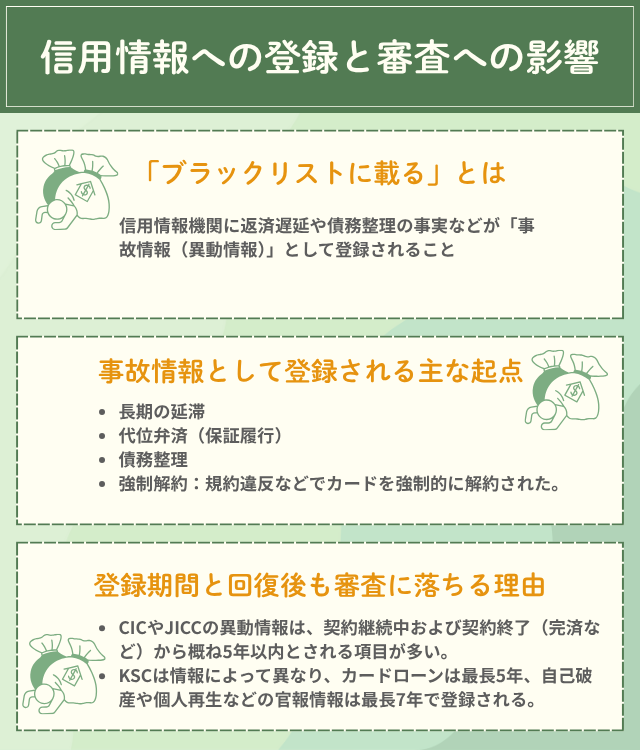

ブラックリスト(事故情報)に登録される仕組み

まず知っておきたいのは、「ブラックリスト」という名前の名簿は実際には存在しない、ということである。

俗に「ブラックリストに載る」と呼ばれる状態は、信用情報機関に返済遅延や債務整理の事実などが「事故情報(異動情報)」として登録されることを指す。

日本には主な信用情報機関として以下の3つがあり、金融機関は審査の際にこれらの情報を参照する。

- CIC(株式会社シー・アイ・シー)

-

主にクレジットカード会社、信販会社、消費者金融などが加盟

- JICC(株式会社日本信用情報機構)

-

主に消費者金融会社が加盟

- KSC(全国銀行個人信用情報センター)

-

主に銀行や信用金庫などが加盟

これらの機関は情報交流(CRINネットワークなど)を行っており、ある機関に事故情報が登録されると他機関にも共有される仕組みである。

事故情報として登録される主な起点は以下のとおりである。

- 長期の延滞

-

返済日か61日以上、または3ヶ月以上の支払い遅延。

- 代位弁済(保証履行)

-

返済ができなくなり、保証会社が代わりに返済した。

- 債務整理

-

任意整理、個人再生、自己破産などの法的手続きを行った。

- 強制解約:規約違反などでカードを強制的に解約された。

-

規約違反などでカードを強制的に解約された。

任意整理で対象から外したクレジットカードが、直ちに使えなくなるわけではない。しかし、カード会社は契約後も「途上与信」で定期的に信用情報をチェックしているため、更新のタイミングや途上与信によって、いずれ利用停止となる可能性が高いといえる。

事故情報が登録されている期間中は、クレジットカードや分割払いが利用しにくくなるため、以下のような代替決済手段へ切り替える準備が必要である。

- 口座振替(銀行引き落とし)

- 請求書払い(コンビニ払いや銀行振込)

- デビットカード(銀行口座から即時引き落とされるカード)

- 家族カード(家族が本会員のカード。家族カードは本会員の与信で発行されるのが一般的だが、審査手順や家族会員の信用情報の扱い(本人確認や属性確認の有無など)は、発行会社の規約・運用によって異なる)

登録期間と回復後も審査に落ちる理由(社内情報)

事故情報が登録される期間は、どの信用情報機関に、どの情報が登録されたかによって異なる。

- CICやJICCの異動情報(延滞や債務整理など)は、契約継続中および契約終了(完済など)から概ね5年以内とされる項目が多い。

- KSC(全国銀行個人信用情報センター)は、情報によって期間が異なり、カードローンなどの取引情報は契約終了(完済)から最長5年だが、官報情報(自己破産・個人再生の開始決定など)は決定日から最長7年とされる。(2025年10月確認時点、CIC、JICC、KSCの各公式FAQより)

これらの期間はあくまで目安であり、情報の反映にはタイムラグ(金融機関のデータ更新サイクル)もある。正確なご自身の情報は、各信用情報機関に「本人開示」を請求することで確認できる。

注意すべきは、信用情報機関の事故情報が消えた(いわゆる「喪明け」)後でも審査に通らないケースがある点である。

これは、金融機関が独自に保有している「社内情報(俗に「社内ブラック」とも呼ばれる)」が影響している可能性があるためだ。過去に債務整理の対象とした金融機関や、そのグループ会社には、事故情報が半永久的に残ることがあるとされる。

この社内情報の保有期間や共有範囲は公表されていない。そのため、信用情報が回復した後に新規の申し込みをする際は、まず信用情報を本人開示で確認し、過去にトラブルのあった金融機関やそのグループ会社を避けて申し込む、といった対応が考えられる。

銀行系カードローンの特有リスク

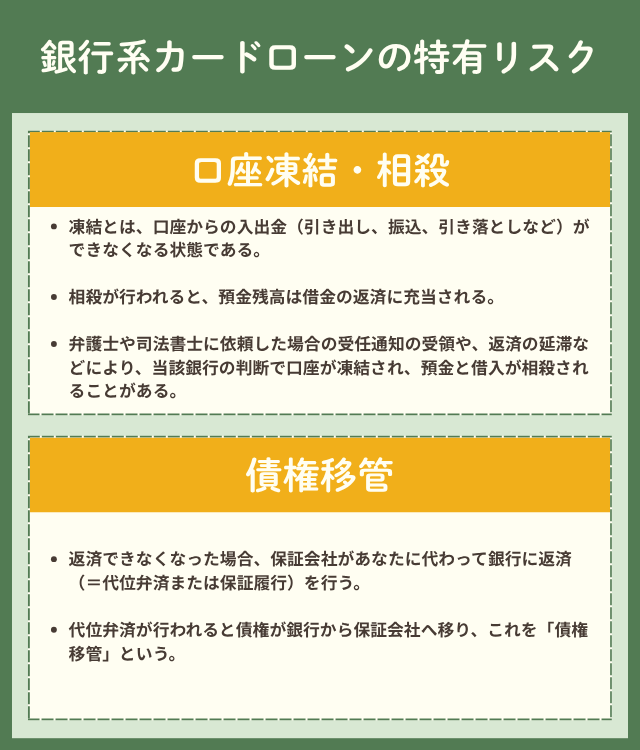

消費者金融系と比べ、銀行系カードローンの債務整理には特有の注意点がある。特に「口座凍結」と「保証会社」の存在は、生活に直結する可能性があり、事前準備が非常に重要である。

※実際の取り扱いは、各銀行の約款や保証委託契約によって異なる。

口座凍結・相殺の仕組みと生活口座の切り替え

銀行系カードローンを債務整理の対象にすると、その銀行は、あなたが持っている預金口座を一時的に「凍結」する可能性がある。凍結とは、口座からの入出金(引き出し、振込、引き落としなど)ができなくなる状態である。

これは、銀行が預金残高と借入残高を「相殺(そうさい)」する準備のためである。相殺が行われると、預金残高は借金の返済に充当される。

このリスクは、特に「給与振込口座」や「公共料金の引落口座」を、カードローンの借入先銀行に設定している場合に深刻である。給与が振り込まれても引き出せず、家賃や光熱費の支払いが滞ってしまう恐れがある。

弁護士や司法書士に依頼した場合の受任通知の受領や、返済の延滞などにより、当該銀行の判断で口座が凍結され、預金と借入が相殺されることがある。この凍結リスクに備え、依頼前に以下の対応を済ませておくことが有効である。

- 預金の引き出し

-

借入先銀行口座から当面の生活費を引き出す。

- 給与振込先の変更

-

借入先とは無関係の別銀行の口座に変更する手続きを勤務先で行う。

- 公共料金・家賃等の引落先変更

-

新しい生活用口座からの引き落としに変更、または請求書払いに切り替える。

- その他(サブスク、携帯料金など)

-

クレジットカード払いになっているものは、口座振替や請求書払いに変更する。

保証会社へ請求が移る仕組み(債権移管)

多くの銀行系カードローンは、「保証会社」がセットになっている。あなたが返済できなくなった場合、保証会社があなたに代わって銀行に返済(=代位弁済または保証履行)を行う。

代位弁済が行われると、債権(返済請求権)が銀行から保証会社に移る。これを「債権移管」という。

- あなたがカードローンの返済を延滞する

- 銀行が保証会社に「代わりに返済してください」と請求する

- 保証会社が銀行に一括返済する(代位弁済)

- 信用情報機関に「代位弁済」や「保証履行」といった情報が登録され得る

- 以降、あなたは保証会社(または保証会社が委託した債権回収会社)に対して返済を行う

この結果、債務整理の交渉相手は、お金を借りた銀行ではなく、代位弁済を行った保証会社となる。保証会社は信販会社や消費者金融会社であることが多く、その保証会社の方針によって任意整理の和解条件(分割回数など)が変わってくることになる。

任意整理で月返済額が減らない・増える可能性

任意整理は将来利息をカットし、月々の負担を減らすことを目指すが、銀行系カードローンの場合、思ったように返済額が減らない、あるいは逆に増えてしまうケースも考えられる。

主な理由は以下のとおりである。

- 保証会社の方針

-

交渉相手となる保証会社が、長期の分割返済(例:60回超)に消極的な場合がある。

- 銀行系カードローンは元々の金利が低い

-

消費者金融系(例:年18.0%)に比べ、銀行系(例:年14.5%)は金利が低いことが多く、任意整理による「利息カット」の恩恵が相対的に小さくなる。

- 元本が大きい

-

利用限度額が大きいため、元本が多額になっているケースがある。

例えば、元本100万円を60回(5年)で返済する場合、月額は約16,700円(100万円÷60回)となる。もし交渉がまとまらず36回(3年)での返済となれば、月額は約27,800円(100万円÷36回)となり、整理前より負担が増える可能性もゼロではない。

もし任意整理の条件では返済継続が難しい場合は、元本そのものを減額できる「個人再生」への切り替えも検討する必要がある。

住宅ローン・他のローンへの影響

カードローンの債務整理を考える際、「今返済中の住宅ローンや自動車ローンはどうなるのか」という不安も大きいだろう。特に、借入先が同じ銀行グループだった場合の「芋づる式」の影響を心配される方も多い。

同じ銀行・グループ会社での審査への影響

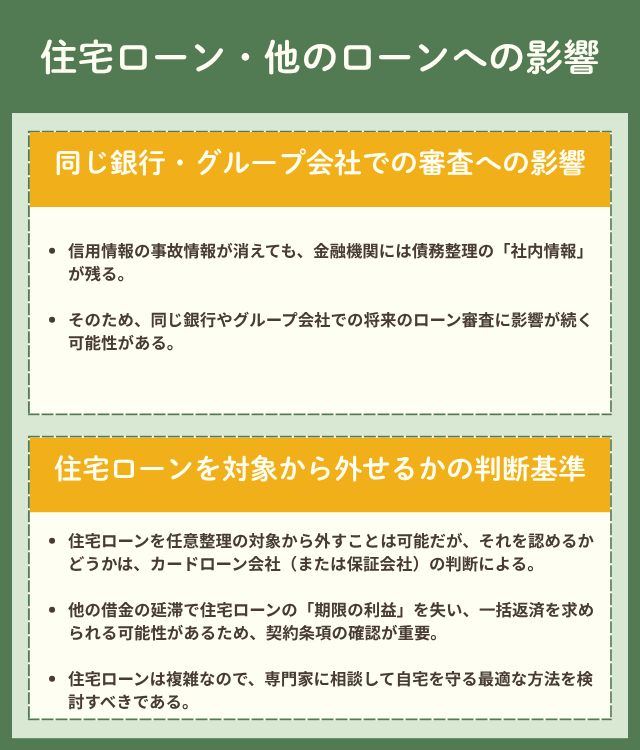

カードローンと住宅ローンを同じ銀行、または同じ金融グループ(例:A銀行と、A銀行グループのB保証会社)で契約している場合、注意が必要である。

前述のとおり、信用情報機関の事故情報が消えた後でも、金融機関は「社内情報」を保有している。カードローンで債務整理を行った事実は、その銀行およびグループ会社内で共有され、将来の審査(住宅ローンの借り換えや、その他の新規ローン)に影響し続ける可能性がある。

社内情報がどの範囲で、どれくらいの期間共有されるかは公表されていない。

対策としては、債務整理の対象とした金融機関・グループ会社との将来の金融取引(新規ローン申込など)を避けることが考えられる。まずはご自身の信用情報を「本人開示」で確認し、どの会社がどの信用情報機関に加盟しているかを把握することが第一歩となる。

住宅ローンを対象から外せるかの判断基準

任意整理は、交渉する相手(債権者)を選べるのが特徴である。「住宅ローンはそのまま返し続け、カードローンだけ任意整理したい」と考えるのは自然なことだ。

原則として、住宅ローンを任意整理の対象から外すこと自体は可能である。しかし、それを認めるかどうかは、交渉相手であるカードローン会社(または保証会社)の判断による。

ただし、注意すべき点として「期限の利益の喪失」がある。これは、分割払いの権利を失い、一括返済を求められることである。民法(第137条)では債務者が破産手続開始の決定を受けた時などに期限の利益を失うと定められているが、日本の住宅ローン契約では、それらに加えて「返済の遅延」などを期限の利益喪失の条項として定めるのが一般的である。

契約条項によっては、カードローンなど他の債務の延滞が、この住宅ローン契約の「期限の利益の喪失」条項(いわゆるクロスデフォルト条項)に抵触する場合もある。ご自身の契約書や約款・特約を必ず確認してほしい。(※注)

住宅ローンのように担保(家や土地)が設定されている借金の扱いは非常に複雑である。ご自身の判断で「これは対象から外そう」と決めず、必ず弁護士や司法書士などの専門家に相談し、自宅を守りながら債務整理を進める最善の方法(個人再生の住宅ローン特則の活用なども含め)を検討すべきである。

※注:実際の約款では、自行・他行問わず「債務の返済が遅延した場合」に期限の利益を失う旨が記載されていることがある。

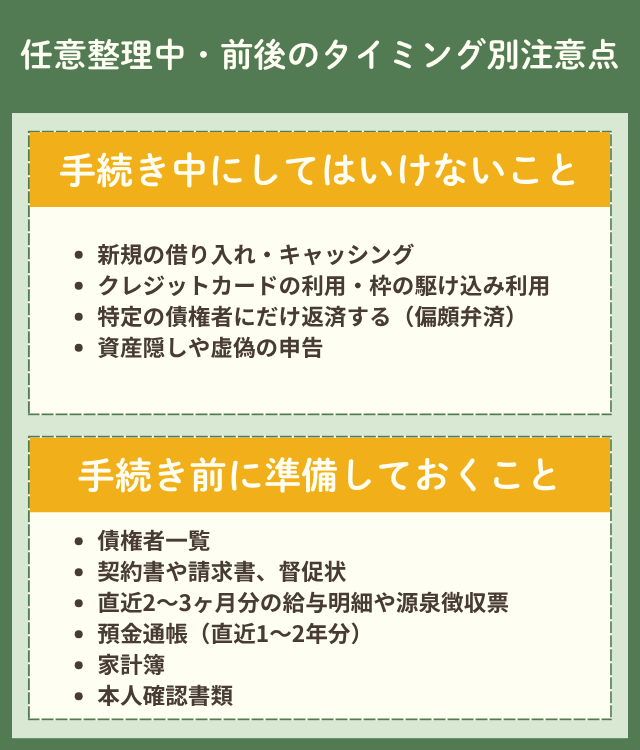

任意整理中・前後のタイミング別注意点

債務整理をスムーズに進め、生活を再建するためには、手続きのタイミングごとに「すべきこと」と「してはいけないこと」を正確に把握しておく必要がある。

手続き中にしてはいけないこと(新規借入など)

弁護士や司法書士に任意整理を依頼し、和解交渉が成立するまでの間は、特に以下の行為を避ける必要がある。

- 新規の借り入れ・キャッシング

-

返済が苦しいからと、別の金融機関から新たに借り入れをすることは絶対にしてはいけない。返済能力を疑われ、交渉がまとまらなくなる可能性が非常に高い。

- クレジットカードの利用・枠の駆け込み利用

-

手続き対象のカードはもちろん、対象外のカードも利用は控えるべきである。

- 特定の債権者にだけ返済する(偏頗弁済)

-

友人からの借金だけ先に返す、といった行為は、他の債権者との公平性を欠き、問題となる場合がある。

- 資産隠しや虚偽の申告

-

財産や収入を少なく申告すると、手続きが認められない(特に個人再生や自己破産)だけでなく、詐欺行為とみなされるリスクもある。

生活費が不足する場合は、新たな借入に頼らず、固定費(通信費・保険料・サブスクリプション等)の見直しや公共料金の支払い方法の切り替えで対応する。

手続き前に準備しておくこと

専門家に相談する前に、ご自身の状況を正確に伝えるための資料を準備しておくと、相談がスムーズに進む。

法テラス(日本司法支援センター)のウェブサイトなどでも案内されているが、一般的に以下のような資料が必要とされる。

- 債権者一覧

-

どこから(会社名)、いくら(残高)、いつから(契約日)、金利はいくらか、をまとめたリスト。

- 契約書や請求書、督促状

-

借入先との契約内容がわかるもの。

- 直近2〜3ヶ月分の給与明細や源泉徴収票

-

収入の状況がわかるもの。

- 預金通帳(直近1〜2年分)

-

家計の収支がわかるもの。

- 家計簿

-

毎月の支出の内訳がわかるもの。

- 本人確認書類

-

(運転免許証、マイナンバーカードなど)

すべてが完璧に揃っていなくても相談は可能だが、特に「どこから・いくら借りているか」はできるだけ正確に把握しておくことが重要である。

手続き後に注意すること

任意整理の和解が成立し、返済が再スタートした後も、完済まで油断はできない。

- 返済口座の残高管理

-

和解で決まった返済額を、指定された口座に毎月必ず入金する。自動振替の場合は、引き落とし日の前日までに残高を確認する。

- 延滞時の即時連絡

-

万が一、病気や失業などで返済が遅れそうな場合は、すぐに依頼した専門家(または債権者)に連絡し、事情を説明して指示を仰ぐ。

- 生活口座と借入口座の完全分離

-

家計の収支を管理し、返済口座の残高不足を防ぐためにも、生活口座との分離を徹底する。

- 家計簿の更新

-

家計の状況を把握し、無理のない返済計画を維持する。

- 定期的な信用情報の開示

-

完済後、一定期間が経過したら(例:完済から5年後など)、ご自身の信用情報を本人開示し、事故情報がきちんと消えているかを確認するとよい。

債務整理で返済額はいくら減る?事例で確認

任意整理を行った場合、具体的にどの程度返済額が減る可能性があるのか、匿名の汎用モデルケースで見てみよう。

※これはあくまで一般的な試算例であり、実際の和解条件(分割回数や利息カットの程度)は、債権者、借入の経緯、ご自身の返済能力などによって大きく異なる。必ず専門家にご自身の状況で試算してもらう必要がある。

【モデルケース:残元本120万円、金利(年)18.0%、残返済期間36回の場合】

| 項目 | 任意整理前(元利均等返済) | 任意整理後(将来利息カット・60回分割想定) |

|---|---|---|

| 月々の返済額(目安) | 約43,400円 | 20,000円 |

| 返済総額(目安) | 約156万円(うち利息約36万円) | 120万円(元本のみ) |

| 返済期間 | 36回(3年) | 60回(5年) |

このケースでは、将来利息(約36万円)がカットされ、返済期間を3〜5年に延長することで、月々の返済額が約23,400円軽減される計算となる。

任意整理の和解条件の例(分割期間・利息カット)

任意整理の交渉で目指す和解条件は、一般的に以下のような項目で構成される。

| 交渉項目 | 一般的な和解条件の例 |

|---|---|

| 分割回数 | 36回(3年)〜60回(5年)程度 |

| 将来利息 | 全額カットを目指す(※一部のみ減免となる場合もある) |

| 遅延損害金 | 和解成立日までの分は免除または減額を目指す |

| 初回入金時期 | 和解成立の翌月または翌々月から |

※これらの条件は、債権者(カードローン会社・保証会社)の方針や取引状況によって大きく異なる。

例えば、取引期間が短い場合や、延滞が始まったばかりの場合は、交渉が難しくなるケースもある。

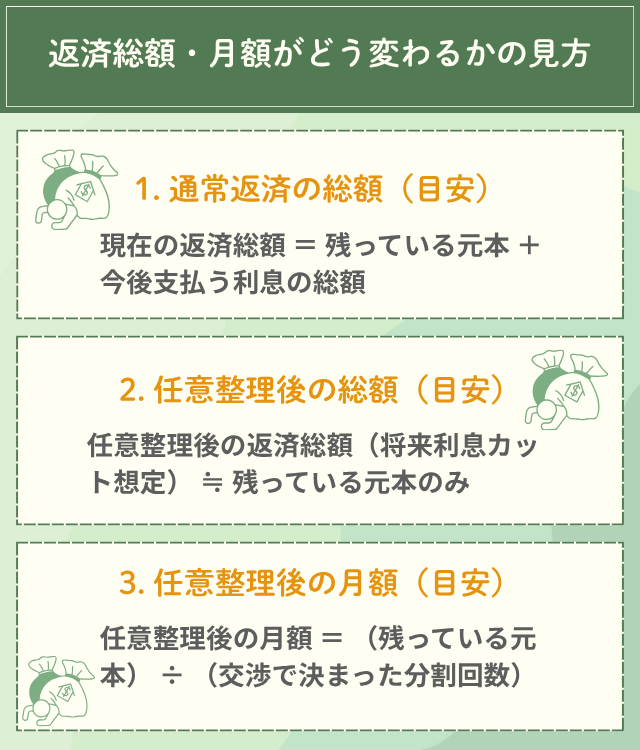

返済総額・月額がどう変わるかの見方

ご自身の状況を当てはめて、任意整理でどう変わるかをイメージしてみよう。

- 1. 通常返済の総額(目安)

-

現在の返済総額 = 残っている元本 + 今後支払う利息の総額

- 2. 任意整理後の総額(目安)

-

任意整理後の返済総額(将来利息カット想定) ≒ 残っている元本のみ

- 3. 任意整理後の月額(目安)

-

任意整理後の月額 = (残っている元本) ÷ (交渉で決まった分割回数)

例えば、カードローンの元本が80万円残っている場合、これを60回(5年)分割で和解できれば、月々の返済額は「80万円÷60回 ≒ 約13,400円」となる。

重要なのは「将来利息がなくなること」と「元本を何回で返すか」の2点である。

手続き別の向き不向きと判断フロー

はい → 2へ

いいえ → 3へ

はい → 個人再生(住宅ローン特則)の検討を推奨

いいえ → 専門家に相談(自己破産や任意売却など他の方法)

はい → 任意整理 の検討を推奨

いいえ → 4へ

はい → 自己破産 の検討を推奨

いいえ(または判断不可) → 専門家に相談

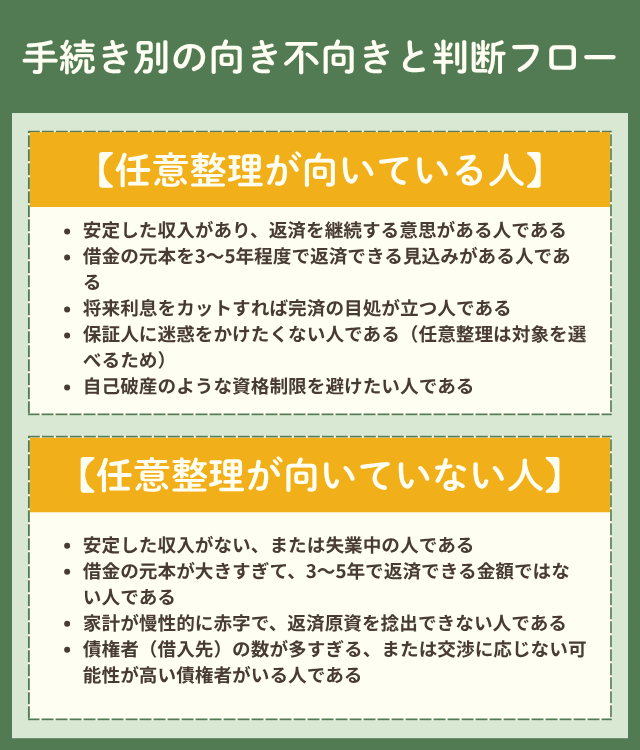

任意整理が向いている人・向いていない人

- 安定した収入があり、返済を継続する意思がある人である

- 借金の元本を3〜5年程度で返済できる見込みがある人である

- 将来利息をカットすれば完済の目処が立つ人である

- 保証人に迷惑をかけたくない人である(任意整理は対象を選べるため)

- 自己破産のような資格制限を避けたい人である

- 安定した収入がない、または失業中の人である

- 借金の元本が大きすぎて、3〜5年で返済できる金額ではない人である

- 家計が慢性的に赤字で、返済原資を捻出できない人である

- 債権者(借入先)の数が多すぎる、または交渉に応じない可能性が高い債権者がいる人である

任意整理が難しい場合は、元本を大幅に減らせる「個人再生」や、返済義務が免除される「自己破産」を検討することになる。

個人再生・自己破産を検討する基準

任意整理での解決が困難な場合、裁判所を通じた手続きである個人再生や自己破産を検討する。

- 住宅(持ち家)を手放したくない(住宅ローン特則を利用できる可能性がある)

- 借金総額が大きい(任意整理では返済しきれないが、自己破産のデメリット(財産処分や資格制限)は避けたい場合)

- 安定した収入が見込める(再生計画に基づき、減額された借金を3〜5年で返済し続ける必要がある)

- 支払不能である(収入や資産が著しく不足し、客観的に見て借金の返済を継続できない状態である)

- 免責不許可事由(めんせきふきょかじゆう)が重大でない(借金の主な理由がギャンブルや過度な浪費である場合、借金の免除(免責)が認められない可能性がある。(ただし、裁判所の裁量で免責が認められる場合もある))

- 財産を失っても、生活をゼロからリセットしたい場合

これらの手続きは法律上の要件が厳格に定められている。どれに該当するかの判断は、専門家でなければ困難である。

債務整理後の生活再建と再発防止

債務整理は、借金問題を解決して終わりではない。手続き後に安定した生活を取り戻し、二度と同じ状況を繰り返さないための「再発防止」が非常に重要である。

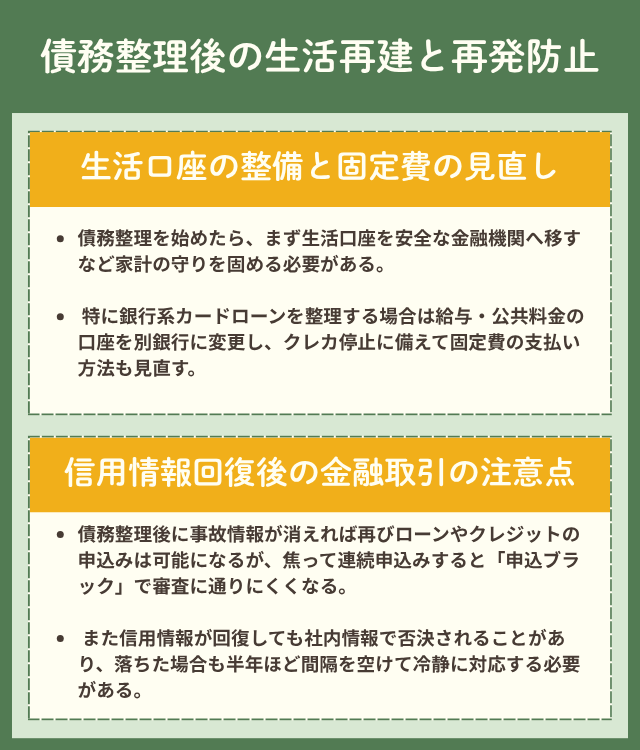

生活口座の整備と固定費の見直し

債務整理の手続きを始めたら、同時進行で家計の「守り」を固める必要がある。

最優先で行うべきは生活口座の整備である。

特に銀行系カードローンを整理する場合、給与振込口座や公共料金の引落口座は、債務整理の対象となる銀行とは全く無関係の金融機関(別の銀行や信用金庫など)へ速やかに変更する。

次に、クレジットカードが利用できなくなることを見据え、固定費の支払い方法を見直す。

- 携帯電話料金

-

クレジットカード払い → 口座振替 または 請求書払い

- 公共料金(電気・ガス・水道)

-

クレジットカード払い → 口座振替 または 請求書払い

- サブスクリプションサービス

-

クレジットカード払い → 解約 または デビットカード払い

- ETCカード

-

クレジットカード付帯のもの → ETCパーソナルカード(デポジット制)を検討

日常の買い物は現金または口座即時決済の「デビットカード」を活用し、収支を可視化することが再発防止の第一歩となる。

信用情報回復後の金融取引の注意点

債務整理後、信用情報機関の事故情報が抹消されれば(いわゆる「喪明け」)、理論上は再びローンやクレジットカードの申し込みが可能になる。

ただし焦りは禁物である。回復直後に立て続けに申し込む(いわゆる「申込ブラック」)と、かえって審査に通りにくくなる。

信用情報が回復した後の金融取引には、「作法」がある。

- 1.本人開示で「抹消」を確認する

-

CIC・JICC・KSCのすべてで信用情報を開示し、事故情報が消えているかを確認する。

- 2.申し込みは半年以上間隔を空ける

-

情報開示後、最低でも半年程度は期間を空けてから、最初の1社に申し込むのが無難とされる。

- 3.過去にトラブルのあったグループを避ける

-

「社内情報」が残っている可能性のある、債務整理の対象とした金融機関やそのグループ会社への申し込みは避ける。

- 4.最初は「枠の小さい」「年会費無料」のカードから

-

まずは信用実績(クレヒス)をゼロから作り直すため、審査のハードルが比較的低いとされるカードから申し込む。

- 5.新しいカードを作れたら、延滞ゼロで運用する

-

少額でも毎月利用し、必ず期日通りに支払うことで、良好な信用実績を積み上げていく。

信用情報が回復しても、社内情報の影響で審査に通らない可能性は常にある。審査に落ちた場合も、焦って次々に申し込まず、また半年ほど期間を空ける冷静さが必要である。

カードローンの債務整理に関するよくある質問

本章では、カードローンの債務整理に関して多くの方が抱く疑問について、Q&A形式で答える。

カードローンの債務整理は専門家への相談を検討しよう

カードローンの返済に行き詰まり、債務整理を考え始めたとき、多くの不安がよぎるだろう。「自分はどの手続きを選ぶべきか」「銀行口座はどうなるのか」「家族に知られずにできるのか」。これらの悩みは、一人で抱え込んでも解決が難しい。

カードローンの債務整理は、法的な知識と債権者との交渉経験が不可欠である。ご自身の状況に合った最善の解決策を見つけるために、弁護士や司法書士などの専門家へ相談することを強く推奨する。

なぜ専門家への相談が有効か

専門家に依頼する最大のメリットは、法的な手続きや交渉をすべて任せられることである。

受任通知が発送された時点で、カードローン会社からの直接の督促は止まる。これにより、精神的なプレッシャーから解放され、落ち着いて生活の立て直しに集中できる。

また、銀行系カードローン特有の口座凍結リスクに対しても、いつまでに何をすべきか(預金の引き出し、口座変更など)を具体的に指示してもらえる。ご自身の状況(収入、資産、借入先)を正確に伝えることで、住宅ローンへの影響なども含め、最もデメリットの少ない解決策を一緒に考えてもらえる。

初回相談で明確になること

多くの法律事務所や司法書士事務所では、借金問題に関する初回相談を無料で行っている。相談に行っても、その場で依頼を強要されることはない。まずは状況を共有し、取り得る解決策を把握するだけでも大きな一歩である。

初回相談では、主に以下のような点が明確になる。

- あなたに最適な債務整理の手続き(任意整理、個人再生、自己破産)の提案

- 任意整理を選んだ場合の、月々の返済額の「目安」

- 手続きにかかる費用(弁護士・司法書士費用)の見積もり

- 口座凍結や住宅ローンなど、個別のリスクに対する具体的な対処法

- 手続き完了までの大まかなスケジュール

相談先の比較(弁護士・司法書士・法テラス)

債務整理の相談先には、主に弁護士、司法書士、そして法テラス(日本司法支援センター)がある。

| 相談先 | 特徴 | 注意点 |

|---|---|---|

| 弁護士 | 全ての債務整理手続き(任意整理、個人再生、自己破産)に対応可能。代理人として活動できる範囲が広い。 | 司法書士に比べ、費用が比較的高くなる傾向がある。 |

| 司法書士 | 任意整理や書類作成が中心。1社あたりの元本が140万円以下の借金(簡易裁判所の管轄)について代理交渉が可能。 | 140万円を超える借金や、地方裁判所での手続き(個人再生・自己破産)では代理人になれず、書類作成支援が中心となる。 |

| 法テラス | 収入や資産が一定基準以下の場合、無料の法律相談や、弁護士・司法書士費用の立替制度を利用できる。 | 利用には審査がある。相談する専門家を自分で選べない場合がある。 |

まずは、借金問題(債務整理)の取り扱い実績が豊富な近隣の弁護士・司法書士の無料相談を利用するとよい。その上で、費用面で不安があれば法テラスの利用を検討する、という流れが一般的である。

相談時の不安解消(費用・秘密厳守)

専門家への相談をためらう理由として、「費用が高そう」「家族や会社にバレるのが怖い」といった不安があるかもしれない。

- 費用について

-

多くの事務所では、費用の分割払いに対応している。専門家に依頼すると債権者への返済が一時ストップするため、その期間中に費用を積み立てる形で対応できるケースがほとんどである。

- 秘密厳守について

-

弁護士や司法書士には守秘義務がある。相談内容が外部に漏れることはない。家族や勤務先に連絡が行くことも、ご本人が希望しない限り原則ない。

借金問題は、時間が経てば経つほど利息や遅延損害金が増え、解決が難しくなる。一歩踏み出し、専門家の知見を借りることが、生活再建への最も確実な近道といえる。

- 法テラス(日本司法支援センター)

-

経済的に余裕のない方への無料法律相談や費用立替制度があります。

- 金融庁(多重債務相談窓口)

-

お近くの相談窓口(自治体、弁護士会など)の情報を探すことができます。

まとめ

カードローンを債務整理すると、信用情報への登録や銀行口座の凍結など、生活に直結する影響が伴う。しかし、それらは一時的なものであり、正しい手順を踏めば必ず生活を再建できる。

重要なポイントは3つである。

- 時系列での管理:特に銀行系カードローンは「口座凍結」のリスクがあるため、専門家への依頼直前に生活口座を分離することが不可欠である。

- 事実確認:信用情報(ブラックリスト)の登録期間は機関によって異なる。不安な情報は憶測で判断せず、専門家に相談するか、ご自身で「本人開示」をして事実を確認する。

- 再発防止:手続き後は家計を見直し、固定費の支払い方法を(口座振替やデビットカードへ)切り替えることが、生活再建の鍵となる。

借金問題は一人で抱え込まず、できるだけ早く専門家に相談することが解決への最短経路である。

- 借入先と残高をリストアップする(債権者一覧の作成)

- 生活口座(給与受取・引落)を借入先銀行から分離する準備を始める

- 法テラスや専門家の無料相談を予約する

返済のプレッシャーから解放され、安心して生活できる未来のために、まずは第一歩を踏み出してほしい。