資産運用の専門家としてIFA(独立系ファイナンシャル・アドバイザー)が注目を集めているが、日本のIFAは、金融先進国である欧米のIFAとは形態や運用に異なる面がある。

ここでは、日本におけるIFAの仕組みや現状を紹介しながら、欧米との仕組みの違いも解説する。

IFAの仕組みとは?

日本におけるIFAは金融商品仲介業者であり、金融機関と業務委託契約を締結して活動する登録外務員の形態を取る。IFAは顧客の相談や商品提案を行い、顧客の注文を金融機関(金融商品取引業者)へ取り次ぐ。実際に有価証券の売買や顧客の口座管理を行うのは、金融機関である。IFAは金融機関より取引の際に一定の手数料(コミッション)を得られるという仕組みとなっている。

IFAは法人・個人の両形態があるが、金融機関との業務委託契約には法人格を求められることが多い。そのため、IFAは金融商品仲介業者の登録を受けたIFA法人に所属して活動することが一般的だ。IFAは複数の金融機関と委託関係を持つことができるため、金融機関から一定の独立性を保っている。

IFAの業務は売買の仲介や募集に限られ、取引契約や資金の預託などは扱わない。また、IFAによって保有する資格が異なり、そのため得意な分野やできることが異なる。金融機関はミドル・バックオフィスのリソースを提供し、IFAの業務をサポートしている。

日本のIFAは、金融機関からの独立性に着目して、顧客の代理人と定義されることが多い。しかし、顧客との委託契約はなく、報酬も顧客からの手数料となっている。アドバイスに対する報酬は、投資助言業や投資顧問業の登録を行っている場合のみに得られる。

日本のIFAは金融機関の意向を受けずに活動できる中立の立場ではあるが、金融機関とはビジネスパートナーの関係にある。そのため、顧客の利益よりも手数料収益の高い商品を優先するといった歪みも生じており、しばしばIFAの倫理観が問題とされることがあるのも事実だ。

IFAの現状

金融庁は、IFAを「販売会社等とは独立した立場で顧客にアドバイスを提供する担い手」と位置付けており、顧客の視点に立ったサービス提供者としての役割が期待されている。

日本では証券取引法(現:金融商品取引法)の改正により、2004年より証券会社以外の法人や個人が金融商品の取引仲介が可能になった。これを契機に、金融商品仲介業としてIFAが広まった。

現状、IFAの知名度は決して高いとは言えない。しかし、老後2000万円問題や公的社会保障への将来的不安から個人での資産形成の重要性が高まる中、IFAの取り扱い残高は年々増加している。直近では、コロナ・ショックによる市場混乱も資産運用アドバイスへの需要が高まった要因とされている。

2021年3月23日付の日本経済新聞によると、IFAと提携する主要証券会社6社(SBI証券、楽天証券、PWM日本証券、あかつき証券、東海東京証券、エース証券)のIFA経由の預かり資産は、2021年1月には3兆円に達しているという。

近年はIFAビジネスを開始する証券会社が増え、インターネット専業の証券会社が資産コンサルティングサービスとしてIFAサービスを提供している。

また、地域の顧客との繋がりが深い中小の証券会社がIFA法人へ業態転向する事例も出ている。より身近な専門家としてIFAの存在価値が高まっていると言えるだろう。

諸外国と日本のIFAとの違い

日本と諸外国のIFAでは、業務内容や収入源が異なる。金融先進国のアメリカ、およびIFAの歴史が深いイギリスのIFAの仕組みや現況について紹介する。

アメリカのIFA

アメリカにおける個人向け資産運用における金融サービス提供は、金融機関社員とともにIFAが主力を担う。

アメリカのIFAは、登録外務員(Independent Contractor)と、投資顧問業として投資一任勘定等を扱う RIA(Registered Investment Adviser)に分けられ、両者を兼業するハイブリッド型RIAが多く見られる。日本のIFAの仕組みと近いものは登録外務員であるが、RIAを扱わない登録外務員はアドバイザーを称することができないため、RIA兼業や移行へと進んでいる。

アメリカのIFAの報酬形態は、業態によって異なる。

登録外務員の報酬は、顧客からの販売手数料や資産運用会社等からの信託報酬等である。対して、RIAはアドバイス・フィーおよび資産運用会社等からの信託報酬等である。RIAは、日本の投資顧問業と近しいものと言える。

イギリスのIFA

イギリスではIFAを中心に個人向けの投資アドバイザー業務が発展してきた。そのため、IFA法人は小規模なものが多いという特徴がある。

イギリスのIFAは、2012年のRDR(Retail Distribution Review、金融商品販売制度改革)より運用が厳格化され、報酬は個人投資家からのアドバイス・フィーに限定された。またアドバイザーについても、専門資格証明書の保有やQCF レベル4以上などの資格要件が定められた。

また、アドバイスについては、商品選択に制限のない「Independent Advice」と限られた商品についての「Restricted Advice」に明確に区分されている。イギリスで一般的にIFAとされるのは、「Independent Advice」を行うアドバイザーである。

イギリスのIFAは、日本やアメリカの登録外務員とは異なるアドバイス・フィー方式で、商品の販売手数料や資産運用会社からの信託報酬は受け取ることができない。そのため、金融機関でのアドバイス提供は縮小された。一定額以上の資産保有者でないとIFAを利用できない背景もあり、アドバイスなしのオンライン取引が増加する傾向も見られる。

日本におけるIFAは、金融機関と業務委託契約を締結して顧客と金融機関の間に入り、商品説明や販売取次を行って販売手数料を得ている。

一方、先行する欧米では、アドバイザーの報酬は販売コミッション型から資産管理のアドバイス・フィー型へと移行している。日本のIFAのさらなる発展には、収益構造の改革が必要と考える意見もある。

IFAとして働くにはどうすれば良い?

実際にIFAに転職したい方はぜひ下記の記事も参考にしてみてほしい。

IFAに転身する上では必要な資格や雇用体系、報酬の仕組みや証券会社のアドバイザーとの違いについて理解しておくことが大切だ。

まずは証券外務員資格を取得し、金融機関である程度の実務経験を積んでから転職活動を始めよう。

IFAは雇用体系によって報酬の仕組みや働き方が大きく異なる。自分に合った雇用体系を選び、IFAとしての活躍を目指していこう。IFAになる際に、基本的にはどこかの法人に所属する形を取ることになる。

しかし、全国には約650社ものIFA法人があり、情報を取ることや比較することが難しい。また、

「いくらぐらいの預かりがあれば良いのか?」

「金融機関時代の様なビジネスはできるのか?」

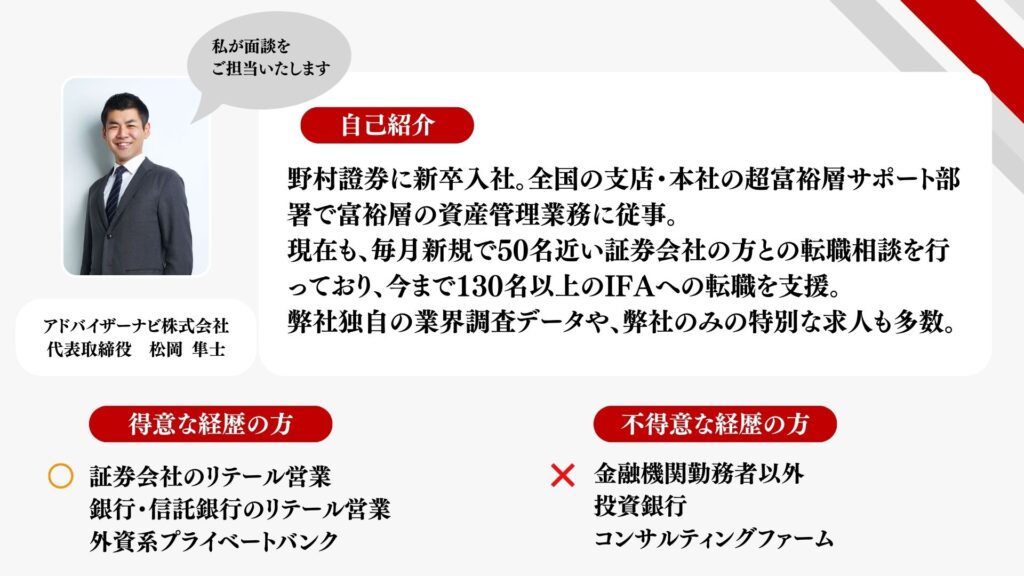

等、IFAになること自体に対する不安の声も多い。当然、IFAへの転職にはメリット及びデメリットも存在する。IFAになって失敗しないために、転職に悩んでいる方は、ぜひIFA特化型の転職エージェント「アドバイザーナビ」に相談してみて欲しい。「IFAに必要な費用はいくらか?」「副業としてIFAになることは可能か?」等、様々な悩みにも対応している。

弊社はこれまでに100名以上のIFAへの転職支援実績があり、「IFAへの転職利用満足度No.1」を獲得している。まずは情報収集をしたいといったカジュアルな形からでも無料で面談ができるので、お気軽に相談してみてほしい。

最近は異動時期や賞与の時期が近いということもあり、毎日多くのご相談をいただいている。現在、弊社代表も現場に出て転職エージェントとして面談をしているが、面談予約枠に限りがあるので早めの申し込みをおすすめする。

面談のお申し込みは下記フォームからお申し込みを。