- 40代男性が毎月生命保険にかけている保険料の平均額が知りたい

- 40代男性の保険料の目安額を知りたい

- 40代男性が生命保険を選ぶ際に気を付けるべきポイントを理解したい

40代男性は、家族を支える大黒柱として、万が一の際の備えが欠かせない。

しかし、生命保険の保険料は自身の年齢や健康状態、ライフステージによっても大きく異なる。

そのため、自身に適した保険選びは簡単ではない。そこで本記事では、40代男性の生命保険の平均保険料を詳しく解説する。

年代や年収別の保険料を知ることで、自身の保険料の水準を客観的に評価できるはずだ。

また、40代男性が生命保険を選ぶ際のポイントについても解説する。

保障内容と保険料のバランス、保険会社の信頼性、契約内容の柔軟性など、保険選びのポイントを押さえることで、最適な生命保険に出会えるはずだ。

40代男性の保険料平均額は毎月いくら?

40代男性が生命保険に加入する際、自身の支払っている保険料が妥当なのか気になる人は多いだろう。

ここでは、40代男性の保険料平均額について詳しく解説していく。

まず、生命保険の保険料の全世帯平均額を確認する。次に、40代男性の属性や年収別の平均保険料を見ていく。

保険料は、加入する保険の種類や保障内容、契約年数などによって大きく異なる。

そのため、一概に平均値だけを見て判断することは難しい。自身の立場と比較することで、適切な保険料の目安を知ることができるはずだ。

生命保険の保険料の全世帯平均額

生命保険文化センターが実施した「2021(令和3)年度「生命保険に関する全国実態調査」(2021年12月発行)」の調査によると、生命保険の保険料の全世帯平均額は年間約37.1万円である。

この金額は、死亡保険、医療保険、介護保険など、様々な種類の保険を含む総合的な金額となっている。

| 年代 | 年間保険料平均 |

|---|---|

| 29歳以下 | 約21.5万円 |

| 30〜34歳 | 約26.2万円 |

| 35〜39歳 | 約38.2万円 |

| 40〜44歳 | 約34.8万円 |

| 45〜49歳 | 約37.5万円 |

| 50〜54歳 | 約43.2万円 |

| 55〜59歳 | 約43.6万円 |

| 60〜64歳 | 約38.4万円 |

| 65〜69歳 | 約43.6万円 |

| 70〜74歳 | 約33.7万円 |

| 75〜79歳 | 約31.4万円 |

| 80〜84歳 | 約28.6万円 |

平均保険料は、加入者の年齢や健康状態、年収、ライフステージによって大きく異なる。

まずは、それぞれの世帯の平均値を見ることで、国民全体の生命保険に対する意識や傾向を知っておこう。

生命保険を選ぶ際には、自身のライフステージや収入に合わせて、必要な保障内容を吟味することが重要である。

保険料は長期にわたって支払うことになるため、無理のない範囲で、できる限り充実した保障を確保したい。

40代男性が生命保険に払っている保険料の平均額(属性別)と考察

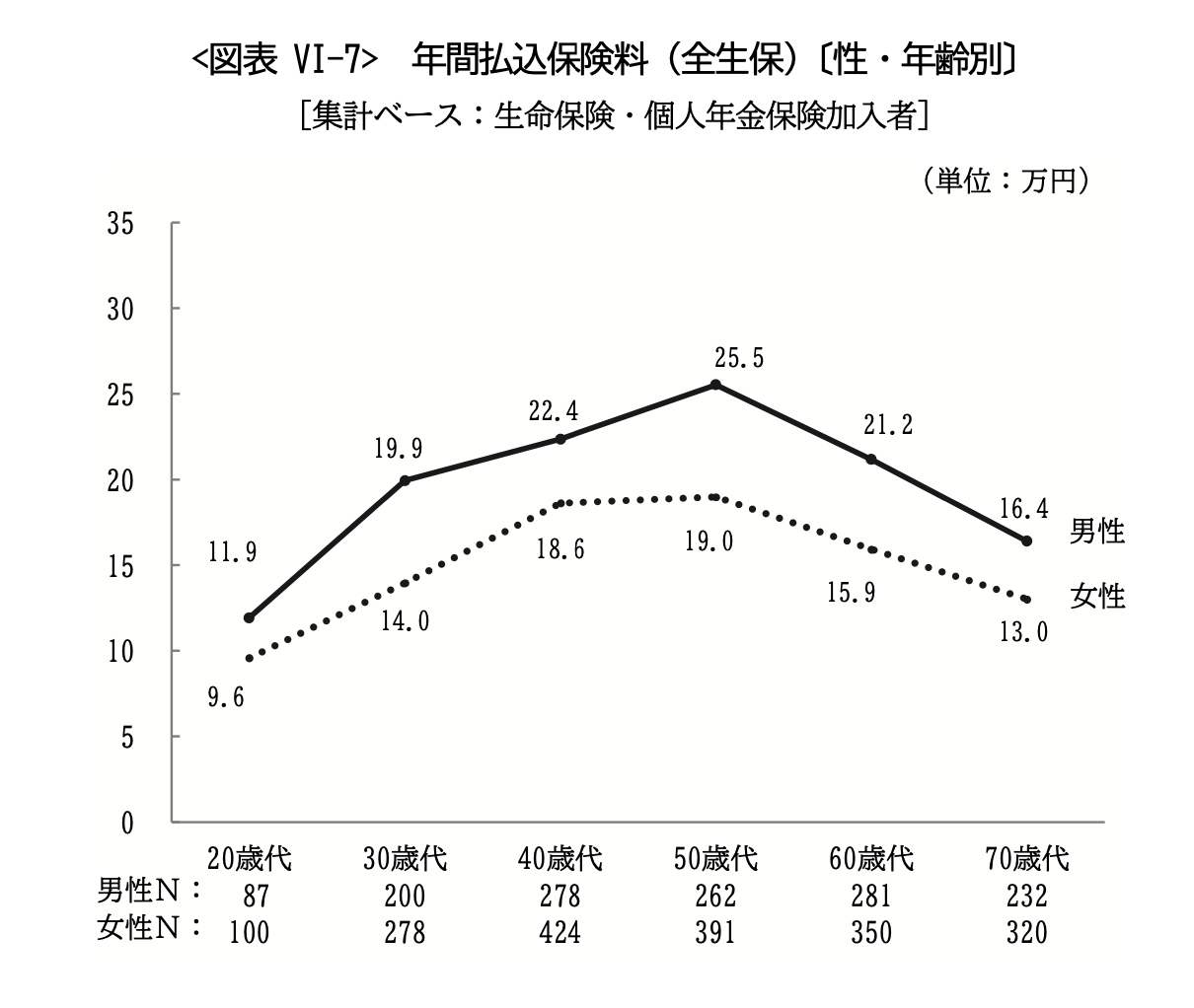

2022年に生命保険文化センターが行った「生活保障に関する調査」では、40代男性の年間払込保険料は約22.4万円となっている。これは50代の次に高い水準だ。

生命保険の保険料が加入者の年代によって大きく異なるのは、それぞれの年代に特有のリスクと必要な保障内容が存在するためだ。

データを見ると、30代から40代、50代にかけて保険料が高くなる傾向にある。

特に30代は、結婚・出産を経て、子育てに奮闘する時期であり、家族の生活を支える大黒柱としての役割を担っている。

万が一の際には、残された家族の生活費や子どもの教育費を確保する必要がある。

そのため、死亡保障や収入保障といった保険を手厚くする。また、子どもの医療費負担も大きいため、医療保険にも加入することが多い。

また男性の職業別に年間払込保険料のデータを見ると、自営業者が年間約26.7万円と最も高く、次いで正規社員が約22.2万円と続く。

自営業者の保険料の高さは、自身の万が一に備える意識の高さが現れていると言えるだろう。

一方で、非正規社員や無職は毎月の保険料の負担感が大きくなるため、年間払込保険料が50代男性の平均よりも低い水準となっている。

| 職業(男性) | 年間払込保険料の平均 |

|---|---|

| 50代男性 | 22.4万円 |

| 自営者 | 26.7万円 |

| 正規社員 | 22.2万円 |

| 非正規社員 | 14.8万円 |

| 無職 | 14.3万円 |

このように、生命保険の保険料は加入者の年代や職業によって大きく異なり、それぞれに特有のリスクと必要な保障内容が存在することを示している。

40代男性が生命保険に払っている保険料の平均額(年収別)と考察

年間に払っている保険料は、年収によっても大きく異なる。生命保険文化センターの調査結果によると、年収が高いほど保険料も高くなる傾向が表れている。

| 年収(男性) | 年間払込保険料の平均 |

|---|---|

| 50代男性 | 22.4万円 |

| 収入なし | 11.6万円 |

| 300万円未満 | 15.6万円 |

| 300〜500万円未満 | 17.8万円 |

| 500〜700万円未満 | 25.3万円 |

| 700〜1,000万円未満 | 29.0万円 |

| 1,000万円以上 | 34.4万円 |

年収300万円未満の平均保険料が約15.6万円であるのに対し、年収1,000万円以上では約34.4万円と2倍以上の開きがある。

これは、年収が高い人ほど必要とする保障額も大きくなるからだ。

年収が高い人は、家族の生活水準も高くなる傾向にある。万が一の際に、その生活水準を維持するためには、より多くの死亡保障が必要となる。

また、高額な医療費にも対応できるよう、医療保険の保障額も高く設定していると考えられる。

こうした手厚い保障を確保するには、保険料も高くなるのは自然な結果と言えるだろう。

さらに、年収の高い人は、将来の資産形成についても意識が高い。老後の生活資金を準備するために、個人年金保険に加入するケースが多い。これも保険料を押し上げる要因の一つだ。

一方、年収が低い人は毎月の保険料の負担感が大きい。そのため、必要最小限の保障にとどめる傾向にある。

死亡保障や医療保障の額を抑えたり、特約を外したりすることで保険料を節約しているのだ。

ただし、保険料を抑えすぎると、いざという時に十分な保障が受けられなくなるリスクがある。

特に、40代は家族の生活を支える重要な時期であり、万が一の備えは欠かせない。

年収に応じて無理のない範囲で、できる限り必要な保障を確保することが大切だ。保険料は、家族の生活を守るための必要経費と捉えるべきだろう。

毎月いくら払う?40代男性が生命保険で備えるべきリスクと保険料の目安額

生命保険は、万が一の際の家族の生活保障や、病気やケガによる収入減に備える重要な手段だ。

しかし、ライフステージによって、備えるべきリスクや必要な保障は大きく異なる。

40代男性は家族を守る大黒柱としての役割を担う一方で、自身の健康リスクも高まってくる年代である。

ここでは、40代男性を未婚、既婚子どもなし、既婚子どもありの3つのケースに分けて、それぞれが生命保険で備えるべきリスクとその保険料の目安額を解説する。

自分に当てはまるケースを参考にし、必要な保障を過不足なく準備してほしい。

未婚の40代男性の場合

未婚の40代男性の場合、必要な保障を確保するための保険料の目安は、月額5,000円〜10,000円程度である。

ただし、これはあくまでも目安であり、個人の収入や貯蓄、ライフスタイルによって異なる。

未婚の40代男性が生命保険で備えるべき主なリスクは、病気やケガで働けなくなる就業不能リスクと、入院・手術による医療費負担である。

一人暮らしの場合、収入を失うと生活そのものが成り立たなくなるため、就業不能リスクへの備えが特に重要だ。

また、医療費の負担も自身で賄う必要があるため、手厚い医療保障も欠かせない。

これらのリスクに備えるために、医療保険と就業不能保険や収入保障保険がおすすめだ。

医療保険では、入院給付金や手術給付金などを設定し、万が一の際の医療費負担を軽減する。

就業不能保険や収入保障保険では、病気やケガで働けなくなった場合に、一定期間の収入を確保することができる。

保険料を抑えたい場合は、入院日数や手術の種類に応じて給付金額を調整したり、免責期間を設けたりするなどの工夫が可能だ。

一方で、万が一の際のリスクを考えると、保障内容を極端に絞り込むことは避けたい。

既婚子どもなしの40代男性の場合

既婚で子どもがいない40代男性の場合、必要な保障を確保するための保険料の目安は、月額10,000円〜20,000円程度である。

ただし、これはあくまでも一例であり、個々の状況によって異なる点には注意が必要だ。

既婚で子どもがいない40代男性が生命保険で備えるべき主なリスクは、病気やケガで働けなくなる就業不能リスク、入院・手術による医療費負担、そして万一の死亡である。

配偶者の生活を守るためには、自身の収入が途絶えるリスクに備える必要がある。

また、二人分の医療費負担も考慮しなければならない。さらに、もしもの際には、残された配偶者の生活資金を確保することも重要だ。

これらのリスクに対応するために、医療保険や就業不能保険、定期保険などがおすすめだ。

医療保険では、入院給付金や手術給付金で医療費負担を軽減。

就業不能保険では、病気やケガで働けなくなった場合の収入を一定期間確保する。そして定期保険では、万一の死亡時に遺族の生活資金を確保できる。

保険料を抑えたい場合は、保障内容を絞り込むことも可能。しかし、リスクとのバランスはしっかりと考えなければならない。

自身の収入や生活スタイル、配偶者の収入状況などを考慮し、適切な保障内容と保険料のバランスを取ることが重要だ。

既婚子どもありの40代男性の場合

既婚で子どもがいる40代男性の場合、必要な保障を確保するための保険料の目安は、月額20,000円〜30,000円程度である。

既婚で子どもがいる40代男性が生命保険で備えるべき主なリスクは、病気やケガで働けなくなる就業不能リスク、入院・手術による医療費負担、万一の死亡と子育て費用の確保である。

家族の生活を守るためには、自身の収入が途絶えるリスクに備えることが非常に重要だ。

また、家族全員分の医療費負担も考慮しなければならない。そして、もしもの際には、残された家族の生活資金と子どもの教育資金を確保することが欠かせない。

これらのリスクに対応するために、医療保険や就業不能保険、終身保険や収入保障保険がおすすめだ。

医療保険で医療費負担を軽減し、就業不能保険では病気やケガで働けなくなった場合に備える。

そして、終身保険や収入保障保険では万一の死亡時に、遺族の生活資金と子どもの教育資金を確保できるのだ。

保険料は高くなってしまうが、家族へのリスクを考えると十分な保障を確保しておきたい。

毎月の支払額を踏まえて!40代男性が生命保険を選ぶポイント

生命保険を選ぶ際には、様々な要素を考慮する必要がある。

単に保険料が安いからといって安易に選んでしまうと、いざというときに十分な保障が受けられないこともあるのだ。

そこで、ここでは40代男性が生命保険を選ぶ際に重視すべき3つのポイントを解説する。

- 保障内容と保険料のバランス

- 保険会社の信頼性

- 契約内容の柔軟性

これらのポイントを押さえることで、自身のニーズに合った最適な生命保険を選ぶことができるはずだ。

保障内容と保険料のバランス

40代男性が生命保険を選ぶ際に押さえるべきポイントの一つめは、必要な保障内容を過不足なくカバーできる保険を選ぶことだ。

保険料を抑えることは大切だが、そのために必要な保障が不十分になってしまっては本末転倒だ。

一方で、過剰な保障を付けすぎると、保険料が高くなり、長期的な負担になってしまう。

そこで、自身のライフステージやリスクに合わせて、必要十分な保障内容を選択することが重要になる。

例えば、未婚の場合は死亡保障よりも医療保障を重視。既婚で子どもがいる場合は死亡保障と医療保障のバランスを考えるなど、状況に応じた保障内容の調整が必要だ。

保険料は安ければ良いというものではなく、自身のリスクに見合った保障内容を選ぶことが何より重要だ。

ただし、保険料の負担が大きすぎては長続きしない。無理のない範囲で、最適な保障内容と保険料のバランスを取ることが、長期的な備えにつながるのである。

保険会社の信頼性

生命保険を選ぶ際、保険会社の信頼性を確認することは非常に重要である。

生命保険は長期にわたる契約だ。保険金の支払いが必要になるのは、通常、契約から数十年後になる。

そのため、保険会社の安定性や健全性が損なわれると、いざというときに保険金が支払われないリスクがある。

まず確認すべきは、保険会社の規模だ。大手保険会社は、一般的に財務基盤が安定しており、長期的に保険金の支払い能力を維持できる可能性が高い。

また、保険会社の口コミを確認することも大切だ。実際にその保険会社と契約している人の評判を見ることで、保険金の支払いに関するトラブルの有無や、顧客対応の質などを知ることができる。

ただし、大手保険会社だからといって絶対に安全というわけではない。

近年では、大手保険会社の不祥事なども報道されている。そのため、信頼性の高さだけでなく、自身のニーズに合った保障内容や保険料であるかどうかも総合的に判断することが重要だ。

契約内容の柔軟性

3つめの重要なポイントは、ライフステージの変化に合わせて保障内容を柔軟に見直せる保険を選ぶことである。

40代は、結婚や出産、子育てなど、ライフステージの変化が大きい時期だ。

子どもが生まれれば教育資金の準備が必要になるし、家族が増えれば死亡保障の見直しが必要になる。

逆に、子どもが独立すれば、保障を縮小できるケースもあるだろう。

こうしたライフステージの変化に対応するためには、保障内容の変更や、特約の追加・削除などが柔軟にできる保険を選ぶことが大切だ。

例えば、定期保険では保障期間の変更ができるものがあるし、終身保険では保険料の払込期間を変更できるものがある。

また、特約の付け外しができる保険なら、必要な保障を過不足なく調整できる。

ただし、契約内容の変更には一定の制限があることが多い。例えば、健康状態によっては、新たな特約を付けられないこともある。

そのため、将来のライフステージの変化を見据えて、あらかじめ必要な保障を組み込んでおくことも重要だ。

生命保険は長期にわたる契約だからこそ、ライフステージの変化に柔軟に対応できる保険を選びたい。

40代男性の生命保険の毎月支払う保険料は、ライフステージに合わせて調整することが重要

本記事では、40代男性の生命保険の平均保険料と、備えるべきリスクに応じた保険料の目安額について解説した。

生命保険文化センターの調査によると、40代男性の平均保険料は年間およそ35万円ほどである。

ただし、この金額はあくまでも平均値であり、実際の保険料は年収やライフステージによって大きく異なる。

未婚の場合は月額5,000円〜10,000円程度、既婚で子どもがいない場合は月額10,000円〜20,000円程度、既婚で子どもがいる場合は月額20,000円〜30,000円程度が目安となる。

それぞれのライフステージに応じて、必要な保障内容と保険料のバランスを取ることが重要だ。

また、保険選びの際は、保険会社の信頼性や契約内容の柔軟性にも注目したい。

最適な保険は個人の状況によって異なる。もし、あなたが保険選びに悩んでいるのなら保険のプロに相談することをおすすめする。

マッチングサイト「生命保険ナビ」では、専門的な知識を持つプロから適切なアドバイスを受けられる。

マッチングサイト「生命保険ナビ」では全国の保険のプロからあなたの条件や意向に最適な担当者を選ぶことが可能だ。

専門的な知識をもとに適切な生命保険を選びたい方は、以下のボタンから申し込んでみてほしい。

40代男性の生命保険料に関するQ&A