- 40代主婦が生命保険にどれくらい加入しているのか知りたい

- 毎月どれくらいの保険料を払っているのか知りたい

- 生命保険を選ぶ際のポイントを理解したい

生命保険は、万が一の際の家族の生活を守るために欠かせない。

特に、40代は子育てや両親の介護など、責任が重くのしかかる時期だ。それだけに、しっかりとした保障を備えておく必要がある。

とはいえ、保険料は家計の負担になるもの。無理のない範囲で、最適な保障を準備したい。

本記事では、まず40代主婦の生命保険事情について触れていく。続いて、40代主婦の生命保険加入率や、平均的な保険料の目安を紹介。

さらに、40代主婦が備えるべきリスクと、それに応じた保険選びのポイントについて、具体的な保険商品の例を交えて解説する。

本記事を読んで、40代主婦に最適な生命保険の選び方を知ってほしい。家族を守る保険選びのヒントが、きっと見つかるはずだ。

40代主婦の生命保険加入率

40代の主婦にとって、生命保険に加入すべきかどうかは気になる心配事の一つだろう。

実際にどれくらいの主婦が生命保険に加入しているのだろうか。

また、なぜ40代の主婦に生命保険が必要とされるのか。そして、どのような種類の保険が適しているのだろうか。

ここでは、40代主婦の生命保険加入率について、以下の3つの観点から詳しく解説する。

- 40代主婦が生命保険に入る必要性

- 40代主婦の生命保険加入率

- 40代主婦に必要な保険の種類

これらを理解することで、40代の主婦が自身に合った生命保険選びを行う際の判断材料になるはずだ。

40代主婦が生命保険に入る必要性

40代の主婦が生命保険に入る理由は、自身と家族の生活を守るためである。

40代は子育てに奮闘する時期であり、教育費など支出も多くなる。もし主婦に万が一のことがあれば、残された家族の生活は困窮してしまう可能性が高い。

実際、主婦の家事労働の経済的価値は年間約200万円とも言われている。その穴を埋めるには、費用だけでなく精神的な負担も大きくかかってしまうだろう。

また、40代は病気やケガのリスクが高まる年代でもある。つまり、死亡保障だけでなく、医療保障も充実させておかなければならない。

これらのリスクに備えるために、生命保険に加入する必要があるのだ。

もしもの際には、死亡保険金が遺された家族の生活資金となり、医療保険があれば治療費の負担を軽減できる。

生命保険は、40代主婦にとって家族を守るための心強い味方となる。

ライフステージやリスクに合わせて必要な保障を備えておくことが、家族の未来を守ることにつながるのだ。

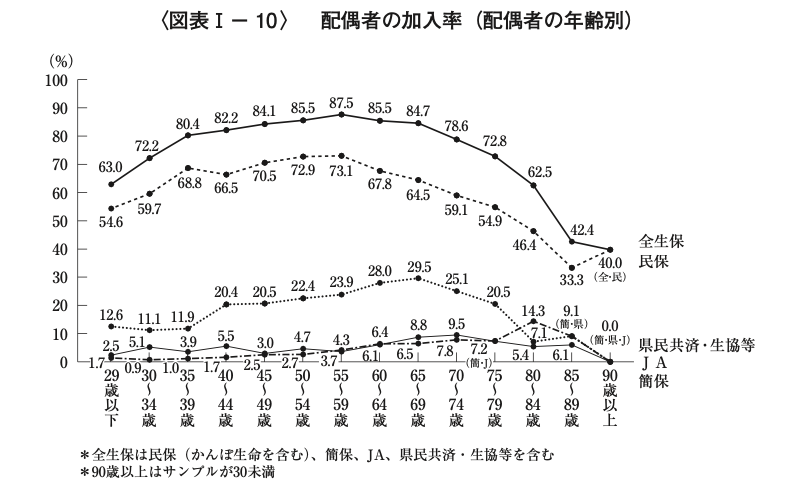

40代主婦の生命保険加入率

40代の配偶者の生命保険加入率は非常に高いと言える。

2021年のデータによれば、40~44歳の配偶者の加入率は82.2%、45~49歳では84.1%に達している。

これは、多くの家庭が万一のリスクに備えるため、配偶者も生命保険に加入していることを示している。

具体的なデータを見てみると、共働きでフルタイムの配偶者の加入率は特に高く、84.8%に達している。

一方、配偶者が無職の世帯でも79.5%と高い加入率だ 。これらのデータからは、共働き家庭でも専業主婦(主夫)家庭でも、配偶者の生命保険加入が重要視されていることが分かる。

配偶者の加入率が高い理由としては、配偶者が万一の事態に遭遇した場合の経済的リスクが大きくなったことが挙げられる。

専業主婦は、家事や育児などで重要な役割を果たしている。その不在が家庭全体に与える影響は大きい。

その結果、生命保険への加入が重要視されるようになったのだ。

40代主婦に必要な保険の種類

40代主婦には、死亡保障に加え、医療保障や介護保障など、総合的な保障内容の生命保険がおすすめである。

理由として、まず40代は子育て中でもあり、万が一の際の遺族保障として死亡保険が必須と言えるだろう。

生活費や教育費など多くの経済的負担をカバーするためには、十分な死亡保障が必要になる。

また、40代はがんや脳卒中、心疾患などの発症リスクが高まる年代のため、医療保障も見逃せない。

これらの重大な疾病に対する保障がなければ、高額な医療費に対応できず、家計に大きな影響を与える可能性がある。

さらに、40代は両親の介護なども視野に入る年代だ。介護にかかる費用や時間的負担を軽減するために、介護保障がある保険を選びたい。

特に、介護一時金や介護年金が含まれる保険は、将来的な介護費用の負担を軽減するのに役立つ。

具体例として、三大疾病保障付きの医療保険や、介護一時金や介護年金のある終身保険などが挙げられる。

これらの保険は、重大な疾病や介護に対する経済的なリスクを減少させる。

家族の生活を守るためにも、死亡保障、医療保障、介護保障を含む総合的な生命保険の検討が必要だろう。

40代主婦は生命保険に毎月いくら払ってる?

生命保険は家計の中でも重要な支出項目である。この生命保険料が実際にどのくらいの金額を支払うのが適切なのか気になる人も多いだろう。

特に40代の主婦にとって、毎月支払う保険料の金額は家計の安定と将来の安心に直結する。

ここでは、まず全年代の保険料平均額と40代の保険料平均額について解説する。

次に、40代主婦が保険で備えるべきリスクについて考察し、40代主婦が支払うべき保険料の目安を詳しく解説する。

全年代の保険料平均額と40代の保険料平均額

2022年に実施された生命保険文化センターの「生活保障に関する調査」によると、年間保険料の平均は約17.3万円だった。

その中で、40代の男性は約22.4万円、女性は約18.6万円である。40代の全年代の平均保険料よりも高い水準になっていることが分かる。

| 年代 | 年間保険料平均 | |

|---|---|---|

| 男性 | 女性 | |

| 20代 | 約11.9万円 | 約9.6万円 |

| 30代 | 約19.9万円 | 約14.0万円 |

| 40代 | 約22.4万円 | 約18.6万円 |

| 50代 | 約25.5万円 | 約19.0万円 |

| 60代 | 約21.2万円 | 約15.9万円 |

| 70代 | 約16.4万円 | 約13.0万円 |

40代は扶養家族が増え、死亡保障を手厚くする必要性が高まる時期でもある。

実際、40代の平均死亡保険金額は2,700万円台と高め。がん保険の加入率も40代で最も高くなっており、医療保障への関心の高さがうかがえる。

こうした手厚い保障を備えようとすると、どうしても保険料は高くなりがちだ。

では、40代の主婦の平均的な保険料はいくらくらいだろうか。

正確なデータはないものの、40代女性の保険料平均から、月額10,000円〜15,000万円程度ではないかと推察される。

もちろん、保険料は加入する保険の種類や保障内容によって大きく変わる。

自身のライフステージやリスクに合わせて必要十分な保障を備えつつ、予算とのバランスを取らなければならない。

保険料を抑えるには、無理のない範囲で必要保障額を絞り込むことも検討の余地があるだろう。

家計の状況を踏まえつつ、万が一の際に家族を守れる保障を備えることが何より大切だ。

40代主婦(女性)が保険で備えるべきリスク

40代の主婦が生命保険に加入する際、自身が保険で備えるべきリスクを理解しておくことは非常に重要だ。

ここでは、40代主婦が保険で備えるべき主なリスクとして、「死亡」「病気・ケガ」「がん」の3つを解説する。

まず、40代は乳がんや子宮がんといった女性特有の病気を考慮しなければならない。

実際、40代女性の死因第1位はがんであり、その備えは欠かせないだろう。

また、40代女性の死因は心疾患、脳血管疾患と、生活習慣病によるリスクも高まっている。

加えて、病気やケガによる入院や通院は、費用だけではなく、精神的な負担にもなりかねない。

こうしたリスクに備えるには、死亡保障だけでなく、病気やケガ、就業不能に対する保障も重要になる。

例えば、乳がんや子宮がんなど女性特有の疾病の保障がある医療保険、三大疾病(がん・急性心筋梗塞・脳卒中)をカバーする特約や、入院による日額保障なども検討しておきたい。

自身のライフステージやリスクに合わせて、これらの保障を組み合わせることが望ましい。

漠然と死亡保障だけを手厚くするのではなく、病気やケガ、がん、就業不能など、起こり得るリスクを具体的にイメージし、必要な保障に備えよう。

40代主婦が支払うべき保険料

40代主婦が支払うべき保険料の目安を、「死亡保障」「病気・ケガ保障」「がん保障」の3つの観点から解説する。

ここでは、モデルケースとして40歳女性の保険の一例を紹介する。

| 保険 | 保障内容 | 月額保険料 |

|---|---|---|

| 死亡保険 | 保険金額:1,000万円 保険期間:65歳まで | 約2,200円 |

| 医療保険 | 入院日額:8,000円 | 約3,200円 |

| がん保険 | がん診断一時金:100万円 | 約1,800円 |

| 就業不能保険 | 給付金:月額10万円 | 約1,800円 |

まず、死亡保障については、40代配偶者の平均的な死亡保険金額はおよそ850万円だ。

この保障額を死亡保険で65歳まで準備するための月額保険料は、約2,000円程度となる。

ただし、家族の生活費や教育費、住宅ローン残高などを考慮し、必要な保障額を個別に検討する必要がある。

次に、病気・ケガ保障では、40代主婦の平均的な入院給付金日額はおよそ8,600円だ。

この保障を医療保険で準備するための月額保険料は、約3,200円程度。

就業不能保険は約1,800円程度が目安となる。公的医療保険の自己負担分や入院時の生活費をカバーできる保障を検討することが望ましい。

最後に、がん保障だ。がんと診断された際の一時金や先進医療給付金などを検討したい。

がん診断一時金を100万円受け取る際の保険料は約1,800円ほどだ。

これらの保険を全て加入した場合の月額保険料は約9,000円である。

ただし、これはあくまで一例だ。世帯の年収や貯蓄状況、扶養家族の人数などによっても適切な保障内容は変わる。

必要に応じて、手厚くしたい保障を追加するのもいいだろう。

大切なのは保険料を抑えることではなく、もしもの際に家族を守れる保障を備えることだ。保険料の負担が家計を圧迫しない範囲で、必要十分な保障を準備してほしい。

毎月いくら払う?40代主婦が生命保険を選ぶポイント

40代の主婦が生命保険を選ぶポイントは、死亡保障、医療保障、介護保障の3つだ。

これらの保障は、40代主婦にとって欠かせない備えと言える。しかし、多様な保険商品の中から、自身に最適な保険を選ぶのは容易ではない。

ここでは、40代主婦におすすめの生命保険を、保障内容別に3つ紹介する。

- 死亡保障に備えるなら、ライフネット生命「かぞくへの保険」

- 医療保障に備えるなら、オリックス生命「医療保険CURE Lady Next」

- 介護保障に備えるなら、東京海上日動「あんしん生命 あんしんねんきん介護」

これらの保険商品は、40代主婦のニーズに合った保障内容と手頃な保険料が魅力だ。自身の状況に合わせて、最適な保険選びの参考にしてほしい。

40代主婦が死亡保障に備えるなら、ライフネット生命「かぞくへの保険」

子育て世代の40代女性にとって、万が一の備えとして死亡保障は欠かせない。

特に、乳がんや子宮がんなどの女性特有のリスクにも備える必要がある。また、40代は扶養家族が増え、死亡保障の必要性が高まる時期でもある。

ライフネット生命の「かぞくへの保険」なら、保障期間を10年から80年まで自由に選べるため、子供が独立するまでや住宅ローンの残り期間に合わせて設定できる。

保障金額も500万円から5億円まで幅広く選択可能だ。家族の生活費や教育資金、住宅ローンの残高に応じて、最適な保障金額を決められるのは魅力的だ。

また、ネット専業会社ならではの低コストで保険料が割安なのもポイントだ。

例えば、40歳の女性が1,000万円の保障を20年間準備する場合、月額保険料は約3,000円からと手頃だ。

健康状態によっては、割増なしで加入できる可能性もある。

医療保険や介護保険など、40代主婦に必要な保障は多岐にわたる。死亡保障に割安な定期保険を選ぶことで、他の保障にも予算を回しやすくなるだろう。

「かぞくへの保険」は、保障内容と保険料のバランスに優れ、40代女性のライフスタイルにフィットした定期保険と言える。

子供の教育費や老後の備えとしても活用でき、万が一の備えとして検討に値する商品だ。

40代主婦が医療保障に備えるなら、オリックス生命「医療保険CURE Lady Next」

40代主婦が生命保険を選ぶポイントとして欠かせないのが、女性特有の病気やがんのリスクに備えることだ。

ここでは、オリックス生命の「医療保険CURE Lady Next」を例に、40代主婦におすすめの医療保険を紹介する。

「医療保険CURE Lady Next」は、女性専用の終身医療保険。女性特有の病気やがんで入院した場合、1日あたり合計1万円または1.5万円の給付が受けられる。

その他の病気やケガの入院でも、1日あたり5,000円または1万円の給付があるため、幅広い医療リスクに対応できる。

また、この保険の大きな特徴は、先進医療の技術料と同額を通算2,000万円まで給付してくれる点だ。

がんの治療では、先進的な治療を受けることも少なくない。そうした高額な治療費もカバーできるのは心強い。

さらに、がんと診断確定された際や入院開始時に最高100万円または200万円を給付する「がん一時金特約」、がんで通院した場合に1日あたり5,000円または1万円を給付する「がん通院給付金特約」など、がんの治療に手厚い保障も用意されている。

加えて、心疾患一時金特約や入院一時金特約、通院治療支援一時金特約など、ニーズに合わせて様々な特約を選択できるのもポイントだ。

保険料は加入時の年齢や選択した保障内容によって変わるが、40代のうちに加入することで、比較的リーズナブルな保険料で手厚い医療保障を用意できる。

40代主婦の平均的な保険料は月額1万円〜2万円程度と言われるが、その中でも医療保障は重点的に準備したい。

オリックス生命の「医療保険CURE Lady Next」をベースにして、他の保障内容も組み合わせた万全の備えを整えよう。

40代女性が介護保障に備えるなら、東京海上日動「あんしん生命 あんしんねんきん介護」

40代は、親の介護問題が現実味を帯びてくる年代だ。同時に、自身の老後の介護リスクについても考える必要がある。介護に備えるには、早めの準備が肝心だ。

「あんしんねんきん介護」は、40代女性のニーズに合った、バランスの取れた介護保険と言える。

介護年金や認知症保障による手厚い備えに加え、健康祝金や保険料の返還など、嬉しい特典も盛りだくさんだ。

まず、介護が必要になった際には、介護年金が支払われる。年金形式で受け取れるため、長期的な介護費用をカバーできる。

女性は男性よりも平均寿命が長く、介護が必要な期間も長くなりがちだ。そのため、介護年金による長期的な保障は特に重要だ。

また、介護年金の支払いがない場合、5年ごとに健康祝金が支払われるのも魅力的だ。

健康でいることが経済的にもメリットとなり、健康維持のモチベーションにもつながる。

さらに、認知症や軽度認知障害(MCI)と診断された場合、一時金が支払われる認知症保障も備えている。

所定の年齢までに介護年金の受け取りがなかった場合、払い込んだ保険料の一部が返還されるのも嬉しいポイントだ。

無駄なく保険料を活用でき、経済的な安心感を提供している。

ただし、保険選びは、自身の健康状態や家族の介護歴など、個人の状況に合わせて総合的に判断することが大切だ。

40代主婦の生命保険は女性特有のリスクも考慮して毎月の支払額を設定すること

本記事では、40代主婦の生命保険について詳しく解説した。

40代主婦の生命保険加入率は7割を超え、多くの主婦が生命保険の必要性を感じていることがわかる。

40代は子育てや介護など責任が重くのしかかる時期であり、万が一の際の家族の生活を守るために、生命保険は欠かせない存在だ。

40代主婦の平均的な保険料は月額2万円〜3万円程度と推定される。

ただし、これはあくまで目安であり、必要な保障内容やリスクに応じて大きく異なる。

死亡保障、医療保障、介護保障など、バランスの取れた保障を備えることが重要だ。

また、いくつかの具体的な保険商品を紹介したが、これらはあくまで一例だ。

大切なのは、自身のライフステージやリスクに合った最適な保険を見つけること。保険選びに少しでも疑問や不安があれば、保険のプロに相談することをおすすめする。

保険のプロは、専門的な知識をもとに、あなたに最適な保険プランを提案してくれる頼もしいパートナーだ。

専門的なアドバイスを受けることで自分に必要な保険を見つけることができるだろう。

マッチングサイト「生命保険ナビ」では全国の保険のプロからあなたの条件や意向に最適な担当者を選ぶことが可能だ。

専門的な知識をもとに適切な生命保険を選びたい方は、以下のボタンから申し込んでみてほしい。

40代主婦の生命保険料に関するQ&A