- 50代独身の方が毎月どれくらいの保険料を払っているのか知りたい

- 50代独身で生命保険に加入するべきか迷っている

- 保険を選ぶポイントをおさえたい

50代の独身者にとって、老後の資金準備は重要な課題だ。しかし、生命保険の選び方や必要性について悩んでいる人も多いのではないだろうか。

「毎月の保険料はいくらが適切なのか」「独身でも生命保険に加入すべきなのか」「保険を選ぶ際のポイントは何か」など、生命保険に関する疑問は尽きない。

本記事では、生命保険の必要性から、保険料の平均額、保険選びのポイントまで、詳しく解説する。

また、医療保険やがん保険の重要性、老後資金準備のための個人年金保険や貯蓄型保険の活用法など、50代独身者に特に重要な保険の種類についても触れていく。

生命保険は、万が一の際の備えであり、老後の安心につながる重要な選択だ。本記事を読んで、自身に最適な生命保険選びのヒントにしてほしい。

毎月いくら払うべき?50代独身における生命保険の必要性とは

50代の独身者にとって、老後の生活を見据えた資産形成や健康リスクへの備えは重要な課題である。

一般的に、加齢とともに病気やケガのリスクは高まり、医療費や介護費用などの支出増加が懸念される。

また、現役時代の収入がなくなった後の生活資金をどう確保するかも大きな問題だ。

ここでは、以下の3つの観点から50代独身者の生命保険の必要性について解説する。

- 50代独身が抱えるリスクと老後生活に必要な貯蓄額

- 保険が不要と言える貯金額の目安

- 医療保険やがん保険の必要性

自身の状況を踏まえながら、生命保険の必要性を見極めていくことが重要である。

老後に向けて50代独身が抱えるリスクと老後生活に必要な貯蓄額

50代の独身者が老後に向けて抱えるリスクは様々である。

まず、経済的なリスクが挙げられる。老後の主な収入源である年金だけでは、生活費をまかなうことが難しいケースが多い。

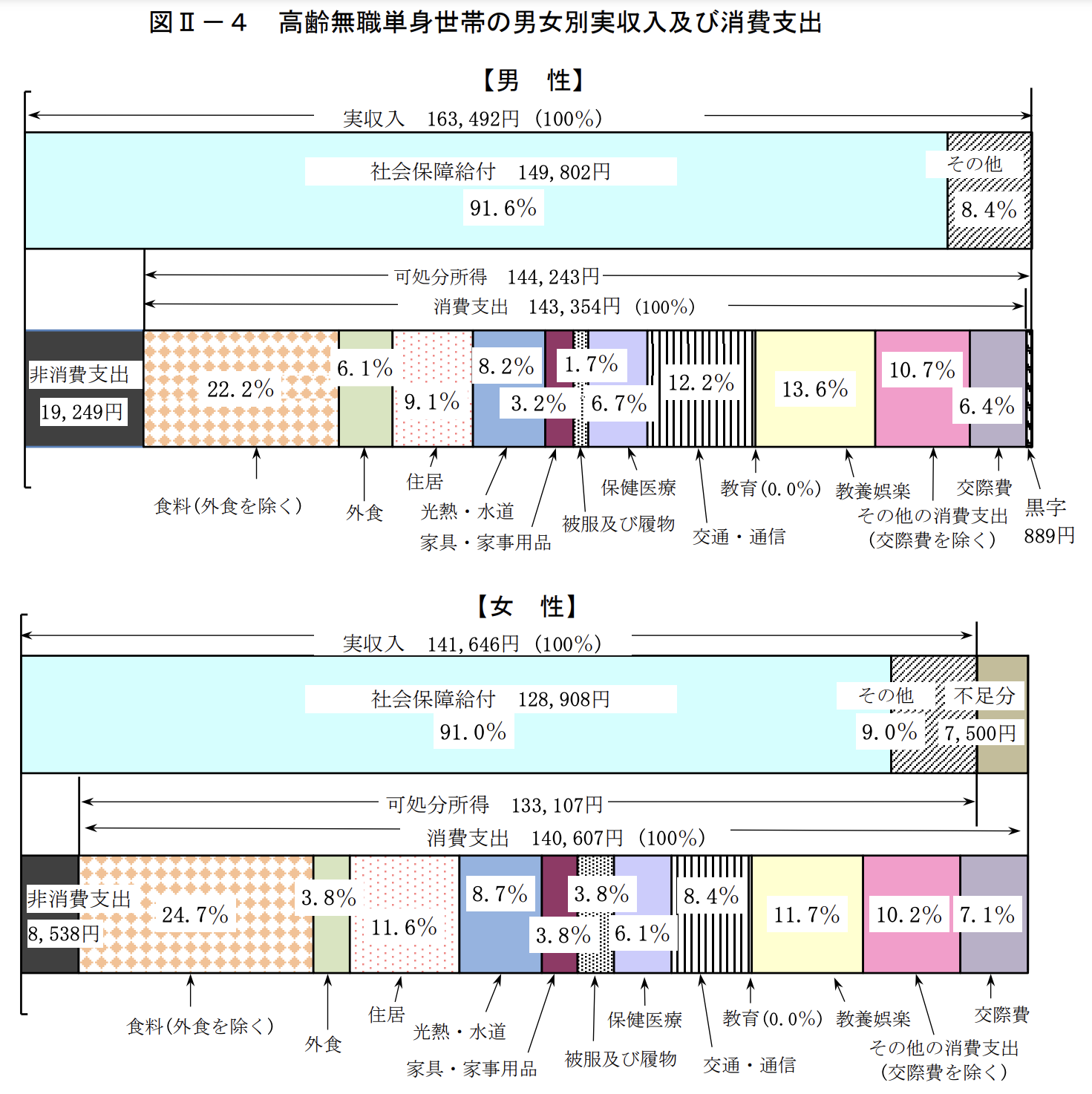

独身者の場合、社会保障給付は男性で月約14.9万円、女性では月約12.9万円程度だ。

総務省統計局が2019年に行った「全国家計構造調査 家計収支に関する結果」では、高齢者単身の総支出は男性で約16.3万円、女性で約14.9万円必要になる。

つまり、社会保障給付だけでは、老後の生活費を賄うのは難しいのだ。

この不足分に備えるためにはどうしても一定の貯蓄が必要になるだろう。

介護リスクも看過できない。独身者は身寄りが少ないため、介護施設への入居が困難になる可能性がある。

加えて、財産管理リスクも高い。適切な財産管理ができず、詐欺被害に遭うリスクが高まるのだ。

さらに、社会的孤立のリスクもある。葬儀や遺品整理をしてくれる人がいないケースも想定しなければならない。

また、厚生労働省によると、日本人の生涯医療費は約2,800万円(男性:2,700万円、女性:2,900万円)。

その中でも、65歳以上の医療費は、男性が約1,500万円で女性が約1,700万円と言われている。

日本は国民皆保険制度であり、なんらかの健康保険に加入しているので、その1〜3割が自己負担となる。

介護費用は約500万円、葬儀費用は約100万円は確保しておきたい。

老後に必要な資金は、生活費、医療費、介護費用、葬儀費用などを総合的に考慮する必要がある。老後に安定した生活を送るには、これらを踏まえた貯蓄が求められるのだ。

- 参考:厚生労働省「参考2 生涯医療費(令和3年度)」

保険が不要と言える貯金額の目安

保険が不要と言える貯金額の目安を考える際には、平均寿命も考慮する必要がある。

厚生労働省が公表している「令和4年簡易生命表」には、日本の平均寿命は以下のようになっている。

- 男性

- 81.41歳

- 女性

- 87.45歳

これを基に、65歳からの老後生活を計算すると、男性は約16. 41年、女性は約22. 45年の老後生活が想定される。

これらの金額を基に、年金収入を差し引いた貯蓄額を計算すると以下のようになる。

| 費用 | 男性の場合 | 女性の場合 | |

|---|---|---|---|

| 支出 | 生活費 | 約3,210万円 | 約4,010万円 |

| 介護費用 | 500万円 | 500万円 | |

| 葬儀費用 | 100万円 | 100万円 | |

| 医療費 | 500万円 | 510万円 | |

| 収入 | 年金 | 約2,930万円 | 約3,480万円 |

| 必要貯蓄額 | 約1,380万円 | 約1,640万円 | |

生活費:平均寿命 × 12ヶ月 × 総支出、医療費:65歳以上の医療費 × 3割、生活費:年金 × 12ヶ月 × 社会保障給付

この計算から、男性は約1,380万円、女性は約1,640万円の貯蓄があれば保険が不要と言える状況となる。

ただし、これはあくまで一つの目安だ。個々の生活スタイルや健康状態によっても異なるため、余裕を持った貯蓄計画をしてほしい。

貯金がない場合は特に医療保険やがん保険の必要性が高くなる

50代独身者にとって、十分な貯金がない場合、医療保険とがん保険への加入は特に重要視したい。

その理由は、高額な医療費が発生した際に、貯金だけでは賄いきれない可能性が高いからだ。

50代以降は、病気やケガのリスクが高まる時期である。特に、がんの発症リスクは看過できない。

日本人の2人に1人ががんを発症すると言われており、50代以降のリスクは特に高いのだ。

がんの治療費は、手術や薬剤費だけで数百万円から1,000万円以上かかることも珍しくない。

こうした高額な医療費に備えるには、医療保険とがん保険が欠かせない。これらの保険は、入院や手術、がんの治療に関する費用を補償してくれる。

例えば、がん保険であれば、がんと診断された際の一時金や、入院日数に応じた給付金を受け取ることができる。

また、医療保険は、入院や手術だけでなく、病気、ケガによる就業不能時の所得補償なども含まれることが多い。

万が一の際の経済的リスクを軽減できる点は大きい。

医療保険とがん保険は、こうしたリスクに備える有効な手段である。自身の健康状態を考慮しながら、必要な保障内容と保険料を検討することが大切だ。

毎月いくら払ってる?50代独身の保険料平均額はいくら?

保険料の平均額を把握することなく漠然と加入すると、予想外の出費に見舞われるリスクがある。

では、50代独身者の保険料平均額は具体的にいくらなのだろうか。また、全年代の平均額と比べてどのような特徴があるのだろうか。

ここでは、以下の3つの観点から50代独身者の保険料平均額について詳しく解説していく。

- 全年代の保険料平均額と50代独身の保険料平均額

- 50代独身に必要な保険の種類

- 保険料の目安額

自身の置かれた状況を正確に把握し、最適な保険選びをするための参考にしてほしい。

全年代の保険料平均額と50代独身の保険料平均額

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、年間保険料の平均額は全体で約17.9万円、男性で約20.6万円、女性で約16.0万円だった。

年代別に見ると、保険料は30代から50代にかけて上昇傾向にある。これは、加齢に伴う健康リスクの増加と、収入の安定化により保険に割ける金額が増えることが要因だ。

| 年代 | 年間保険料平均 | |

|---|---|---|

| 男性 | 女性 | |

| 20代 | 約11.9万円 | 約9.6万円 |

| 30代 | 約19.9万円 | 約14.0万円 |

| 40代 | 約22.4万円 | 約18.6万円 |

| 50代 | 約25.5万円 | 約19.0万円 |

| 60代 | 約21.2万円 | 約15.9万円 |

| 70代 | 約16.4万円 | 約13.0万円 |

50代の平均保険料は、全年代の中で最も高い。男性で約25.5万円、女性で約19.0万円となっている。

この金額は、20代の平均保険料と比べると、男性で約2.1倍、女性で約2.0倍に相当する。

50代独身者の平均保険料は、これよりもさらに高くなる傾向がある。独身者は、配偶者からの経済的支援が期待できないため、自身の収入だけで老後の生活を賄う必要があるからだ。

また、50代は健康面のリスクが高まる時期でもある。特に、生活習慣病や、がんなどの重篤な疾患の発症リスクが上昇する。

こうしたリスクに備えるため、医療保険やがん保険などへの加入を検討する人が多い。

よって、50代独身者の平均保険料は年間25万円から35万円程度と推測される。

ただし、この金額はあくまで平均値であり、個人の健康状態や加入する保険の種類、保障内容によって大きく異なる点は注意しなければならない。

50代独身に必要な保険の種類

50代独身に必要な保険には次のような種類がある。

1. 生命保険

生命保険は、万が一の際に遺族や指定された受取人に保険金が支払われる保険。独身者の場合、葬儀費用や遺品整理費用をカバーするために加入することが多い。

定期保険の中でも保険料が比較的安価であり、必要な保障額を設定しやすい。

2. 医療保険

医療保険は、病気やケガで入院・手術をした際に給付金が支払われる保険。高齢になると医療費が増加するため、医療保険は特に重要。

入院・手術の保障が充実しており、ニーズに合わせて自由に保障をプラスできる。

3. 介護保険

介護保険は、要介護状態になった際に給付金が支払われる保険。独身者は介護が必要になった際に頼れる家族がいない場合が多いため、介護保険も重要である。

要介護状態になった際に一時金や年金形式で給付金が支払われる。

4. 就業不能保険

就業不能保険は、病気やケガで働けなくなった際に生活費を補うための保険。独身者は収入源が一つであることが多いため、就業不能保険の存在も大きい。

病気やケガで働けなくなった際に、毎月の生活費を補うための給付金が支払われる。

5. がん保険

がん保険は、がんと診断された際に給付金が支払われる保険。がん治療には高額な費用がかかることが多いため、がん保険にも備えておきたい。

がんと診断された際に一時金が支払われるほか、入院・手術・通院の保障も充実している。

6. 女性保険

女性特有の病気や妊娠・出産に関連する保障が含まれる保険。女性特有のリスクに備えるために重要である。

乳がんや子宮がんなどの女性特有の病気に対する保障が充実している。入院の有無にかかわらず約1,000種類の手術を保障する。

各保険の特徴を理解し、自身に適した保障内容と保険料のバランスを見極めることが、安心できる老後生活につながるのだ。

保険料の目安額

50代独身の生命保険料の目安は、月額2万円から3万円程度である。

50代は、収入がピークを迎える一方で、老後に向けた貯蓄にも力を入れる時期である。

保険料が高すぎると、他の資産形成にも影響を及ぼしかねない。

ただし、この金額はあくまで目安であり、個人のニーズや予算に合わせて調整する必要がある。

加入する保険の種類や保障内容、契約年齢などによって、保険料は大きく変動するからだ。

例えば50歳男性が、死亡保険、医療保険、がん保険を組み合わせた場合、月額の保険料が約2.2万円になるケースがある。

これにさらに、介護保険や就業不能保険を加えると、月額保険料は3万円近くになるだろう。

| 保険 | 保障内容 | 月額保険料 |

|---|---|---|

| 死亡保険 | 保険金額:2,000万円 保険期間:20年間 | 約12,500円 |

| 医療保険 | 入院日額:10,000円 | 約5,800円 |

| がん保険 | がん診断一時金:200万円 | 約3,400円 |

一方で、保障内容を絞り込むことで、保険料を抑えることも可能だ。

例えば、入院日額を1万円から5千円に変更することで保険料を数千円程度抑えられる。

大切なのは、自身の収入や支出のバランス、将来のライフプランを見据えた上で、必要な保障内容と保険料のバランスを取ることだ。

保険料だけじゃない!50代独身が生命保険を選ぶポイント

50代独身者にとって、生命保険の選択は老後の安心と安全を左右する。

しかし、保険商品の多様化や、個人のニーズの多様化により、自身に最適な保険を選ぶことは容易ではない。

では、50代独身者が生命保険を選ぶ際、特に注意すべきポイントは何だろうか。

ここでは、以下の3つの生命保険選びのポイントを解説する。

- 保障内容の見直し

- 保険料のバランス

- 老後資金の準備

これらのポイントを踏まえることで、自身のニーズに合った、無理のない保険選びが可能になるはずだ。

保障内容の見直し

50代独身者が生命保険を選ぶ際、まず重要なのが保障内容の見直しである。

50代になると、病気やケガのリスクが高まるため、医療保険の充実が欠かせない。

特に、入院や手術に備えるための保障をしっかりと確保することを考えたい。

例えば、入院給付金や手術給付金が充実している保険を選ぶことで、万が一の際の経済的負担を軽減できるのだ。

また、50代はがんの発症リスクが高まる年代でもある。そのため、がん治療に備えるためのがん保険も重要な検討事項だ。

がん保険は、診断給付金や治療費の補助が含まれているものを選ぶことで、がんと闘う際の心理的・経済的な支えになる。

一方で、独身者の場合、大きな死亡保障は必ずしも必要ではないケースが多い。

葬儀費用や最低限の生活費をカバーする程度の死亡保障に見直すことで、保険料を抑えることが可能だ。

ポイントは、自身の健康状態やライフスタイル、将来設計を踏まえた上で、必要な保障を過不足なく確保することである。

単に保険料の安さだけで選ぶのではなく、自身に必要な保障は何かを見極めることが重要なのだ。

保険料のバランス

保険料のバランスも重要なポイントである。

50代は収入や預貯金に余裕がある時期だ。しかし、加齢に伴う健康リスクの上昇により、保険料が高額になりがちである。

無駄な保障を省き、必要な保障に絞ることで、保険料のバランスを取らなくてはならない。

例えば、がん保険に加入する場合、診断給付金と治療給付金のバランスを考えることが重要だ。

診断給付金を重視するあまり、治療給付金が不十分では、実際の治療費をカバーできない可能性がある。保険料を抑えるあまり、必要な保障が不足していては本末転倒だ。

保険料の支払い方法も工夫することで、負担を軽減できる。一括払いや半年払いにすることで、月々の保険料を抑えられるケースがある。

ただし、一括払いの場合は、まとまった資金が必要になるため、自身の財務状況を考慮する必要がある。

保険料のバランスを取ることは、将来の不安を軽減し、安心できる老後生活を送るための重要なポイントである。

老後資金の準備

老後資金の準備も見逃せないポイントである。

公的年金だけでは、老後の生活を賄うのは難しいと言われている。そのため、個人年金保険や貯蓄型の保険を活用し、私的年金を準備することも検討したい。

個人年金保険は、保険期間中に保険料を払い込み、年金受取開始日以降、生存している限り年金を受け取ることができる保険だ。

定期的な年金受取により、安定した老後資金を確保できる。

一方、貯蓄型の保険は、保険期間中に積み立てた資金を、満期時に一括して受け取ることができる。

まとまった資金を得られるため、老後の資金準備の一助となる。

ただし、これらの保険は長期の契約になる。そのため、加入時の年齢や健康状態によって保険料が異なる。

また、中途解約した場合、解約返戻金が払い込んだ保険料を下回ることがあるため注意が必要だ。

ポイントは、年金受取額や満期保険金額、保険期間などを比較検討し、自身のニーズに合った商品を選択することだ。

また、保険だけに頼るのではなく、投資信託や不動産運用など、他の資産運用との組み合わせも検討すべきだ。

50代の内から計画的に準備を進めることが、安心できる将来につながるのだ。

50代独身の生命保険選びは保険料だけではなく様々なリスクに備える保障選びが重要

本記事では、50代独身者の生命保険について、必要性や保険料の平均額、選び方のポイントを詳しく解説した。

50代独身者にとって、老後の資金準備や健康リスクへの備えは重要な課題だ。

特に、医療保険やがん保険などは、加入を検討すべき保険である。また、個人年金保険や貯蓄型保険を活用し、老後資金を準備することも大切だ。

50代独身者の保険料の平均額は、全年代の中で最も高く、男性約25.5万円、女性約19.0万円だった。

ただし、重要なのは保険料のバランスを取ること。無駄な保障を省き、必要な保障に絞っていこう。

また、保険選びの際は、保障内容の見直しや保険料のバランス、老後資金の準備などの観点から検討することが大切だ。

保険の必要性や最適な保険料は各個人の状況により分かれる。

本記事では、いくつかの具体的な商品を紹介したが、あくまで一例であり、大切なのは自分に最適な保険を見つけることだ。

保険選びに少しでも疑問や不安があれば、保険のプロに相談することをおすすめする。

専門的なアドバイスを受けることで、自分に必要な保険を見つけることができるだろう。

マッチングサイト「生命保険ナビ」では、全国の保険のプロから、あなたの条件や意向に最適な担当者を選ぶことが可能だ。

専門的な知識をもとに適切な生命保険を選びたい方は、以下のボタンから申し込んでみてほしい。

50代独身の生命保険料に関するQ&A