審査なしでカードローンを利用できれば、審査の待ち時間も節約でき、落ちる心配もない。

しかし、結論から言うと審査なしでカードローンを利用することはできない。

日本全国の公的に認可された銀行、貸金業者でカードローンを利用する場合、法律をはじめ貸倒れリスクや総量規制の観点から審査を必ず受ける必要がある。

審査があることを前提に借入れ計画を立てなければならない。

本記事では、審査がある理由や借りる手順を解説する。

また審査をどうしても避けたい事情がある人のために、審査なしでお金を借りる方法と絶対にやってはいけないことも紹介する。

急な出費や資金繰りに困っている人は参考にしてほしい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

審査なしのカードローンがない理由

残念ながら審査なしのカードローンは存在しない。お金の貸し手である金融機関の過剰な貸付けを防ぎ、借り手が多重債務に陥らないように制度設計されているためだ。

具体的には以下の3つの理由で、カードローン利用の際には審査を受ける必要がある。

- 法律で審査が義務づけられている

- 貸倒れリスクがないことの確認が必要

- 総量規制に当てはまらないか確認が必要

それぞれの理由について具体的に確認してみよう。

法律で審査が義務づけられている

金融機関が融資をする際には、審査が義務づけられている。例えば、銀行ならば銀行法、貸金業者ならば貸金業法に基づいて融資を行う。

銀行法でも貸金業法でも、借り手の返済能力を確認する審査を行うことが求められている。

つまり銀行、貸金業者(消費者金融)のどちらのカードローンでも審査が必要ということだ。

特に貸金業法では13条で明確に返済能力の調査の条文が明記されている。

法律で審査が義務付けられているため、各々の金融機関の判断で審査なしでカードローンのサービスを提供できない。

貸倒れリスクがないことの確認が必要

銀行、貸金業者のいずれも経営上の観点から貸倒れリスクを回避する必要がある。

審査をせずに返済能力のない人に無計画に貸付をして貸倒れが続けば、金融機関の経営は傾いてしまう。

そのため金融機関は、借り手の収入や信用情報をもとに、返済能力を審査で確認することで、貸倒れリスクを最小限に抑えなければならない。

借り手の収入、過去の信用情報、職業、年齢など様々な観点から総合的に審査をすることで、金融機関は貸倒れリスクを管理している。

総量規制に当てはまらないか確認が必要

金融機関の中でも貸金業者の場合は、総量規制に当てはまらないか確認をすることが義務づけられている。

消費者金融のカードローンに申し込む場合、年収の3分の1以上の借入れは総量規制によってできない。

また、総量規制は複数の業者からの借入れの合計額で計算される点に注意しよう。審査によって総量規制に当てはまるかどうかも確認される。

ちなみに、銀行や信用金庫のような貸金業者に当てはまらない金融機関の場合は、総量規制の対象にはならない。

ただし、貸金業者でない金融機関も独自の基準で貸し出しできる上限額を審査によって判断する。

審査によって貸出上限額が決まることに変わりはない。

カードローンの審査について詳しくは知りたい方はこちら。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンを借りる手順

審査はあるが、無担保でお金が借りられる点でカードローンは使い勝手が良い借入れ手段の一つだ。

カードローンでお金を借りるまでの手順と、借入れ前に知っておきたい知識は利用する前に知っておきたい。

- 借入れまでの流れ

- 審査で確認されること

- 借りる際に気をつけるべきこと

以上3つのポイントを一つずつ確認する。

借入れまでの流れ

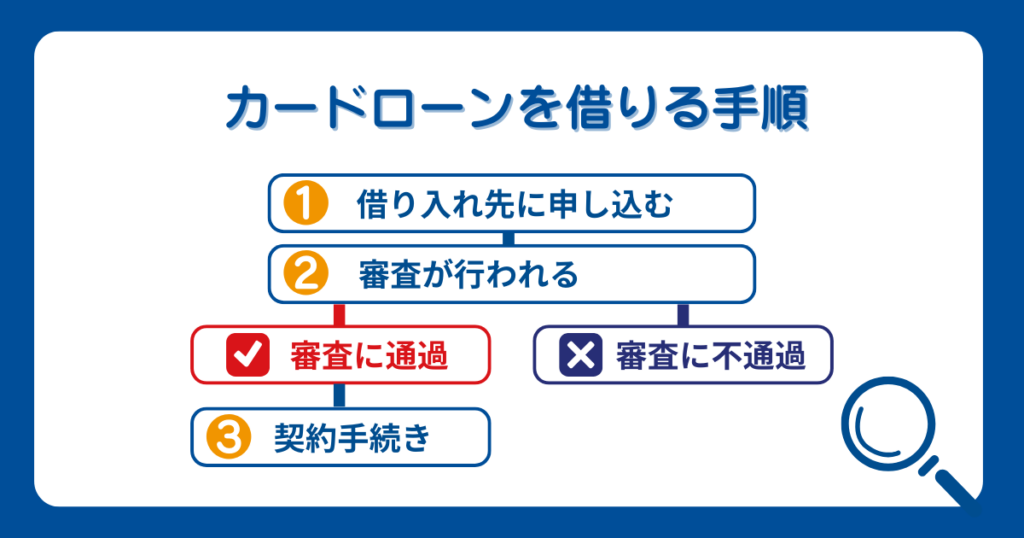

銀行、貸金業者のいずれも概ね以下のような流れで借入れをすることになる。

一般的な借入れまでの流れ

- 申込み

- 審査

- 契約手続き

- 契約完了

- 借入れ

- 返済

申込みは業者にもよるがネットや電話、無人機などの複数の窓口が用意されている。使い勝手のよさそうな窓口から申し込みをすれば良いだろう。

そして審査に必要な情報を伝えて、通過した場合は契約手続きに進む。契約の際には運転免許証などの本人確認書類の提出が必要になる。

事前に用意しておけば契約を円滑に進められる。そして、契約が完了すれば借入れに使えるカードが発行されATMなどを通じて借入れができる。

もちろん借入れの際には原則、金利が発生する。そのため、借りる前に無理なく返済できる計画も立てておくのがおすすめだ。

大手の貸金業者の中には初回利用者向けに、無利息期間キャンペーンを実施しているところが多い。

うまく無利息期間キャンペーンを利用できれば、お得に借入れができることも覚えておくと良いだろう。

審査で確認されること

カードローンの審査では、返済能力と信用情報が確認される。

氏名、住所、電話番号やメールアドレスなど連絡先はもちろん、以下の項目も審査の判断材料となる。

- 年収

- 年齢

- 職業

- 勤務先

- 勤続年数

- 借入れ状況

- 住居の種類

- 世帯主かどうか

- 家賃、住宅ローンの負担の有無

- 希望する借入限度額

例としてアコムの審査で確認される項目を挙げたが、他の大手消費者金融や銀行の審査でも概ね同じ内容だ。

これらの情報を基に、金融機関は借り手が安定した収入を持ち、借入れした金額を返済できるかどうかが判断される。

また、信用情報機関を通じて利用者の過去の借入れ履歴や返済履歴も審査の過程で調べられる。

過去に延滞や債務整理などのトラブルがあると、審査に通りにくくなる可能性がある。

そのため他に借入れをしている場合は、信用情報に傷がつかないように遅延なく返済することが大切だ。

- 参考:アコム

事前に用意しておく書類

審査に通った後に本人確認書類の用意が必要だ。契約内容次第では収入証明書も必要になる。

事前に書類をそろえておくと借入れの手続きをスムーズに進められる。

アコムを例にして、本人確認書類と収入証明書を紹介する。

- 運転免許証

- マイナンバーカード

- パスポート

- 保険証

収入証明書の例は以下の通り。

- 源泉徴収票

- 市民税

- 県民税額決定通知書

- 確定申告書、青色申告書、収支内訳書

- 給与明細書

- 所得証明書

概ね用意するべき本人確認書類と収入証明書は他の金融機関でも同じだ。ただ、実際に借入れをする際には利用するカードローン会社の公式サイトを確認してほしい。

- 参考:アコム

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

審査なしでお金を借りるカードローン以外の方法

事情があり審査なしでお金を借りたいという人もいるだろう。急にお金が必要になったときに、カードローン以外の審査なしでお金を借りられる方法も知っておくと選択肢が広がる。

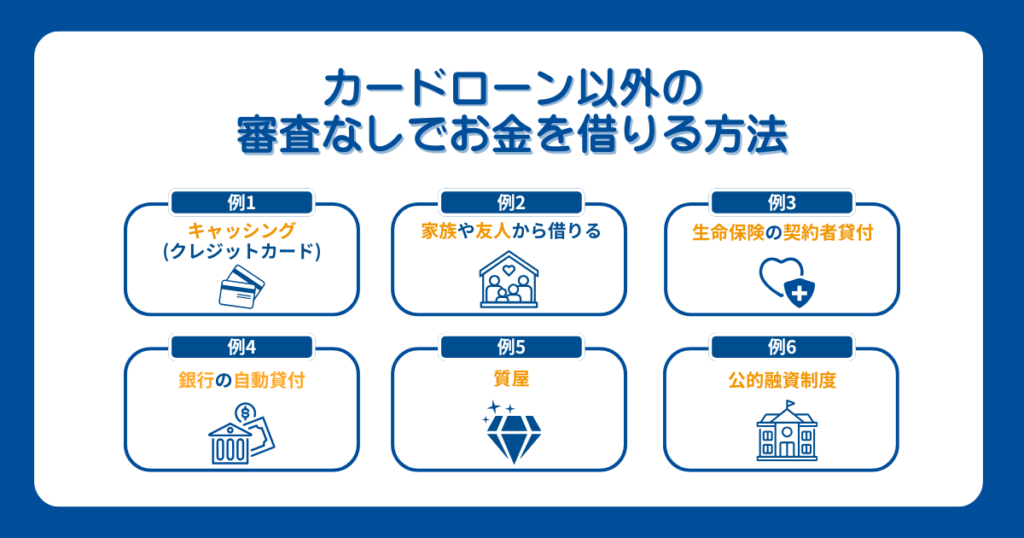

カードローン以外に審査なしでお金を借りる方法として以下の6種類が挙げられる。

- キャッシング(クレジットカード)

- 家族や友人から借りる

- 生命保険の契約者貸付

- 銀行の自動貸付

- 質屋

- 公的融資制度

それぞれの概要とメリット・デメリットを解説する。

キャッシング(クレジットカード)

クレジットカードには、買物で使えるショッピング枠だけでなくキャッシング枠がある。

既にあるキャッシング枠の範囲内で現金をATMから引き出すことで新たな審査不要の借入れができる。

また、ネットで指定した口座への入金を完結できるネットキャッシングのような便利なサービスを利用できるクレジットカードもある。

手元にクレジットカードがあれば審査なしですぐに利用できる上、利便性も高い。

ただし、デメリットもある。

キャッシングの金利は高めに設定されている。例えば、楽天カードの場合は実質的に年率18.0%の金利がキャッシングで発生する。

大手消費者金融のカードローンの最高金利も年率18.0%かかるが、キャッシングの場合は審査なしで済む点にメリットがあるだろう。

大手消費者金融が実施している無利息キャンペーンを利用できない点やキャッシング枠の上限がカードローンに比べて低く設定されがちという不自由さがある。

例えば楽天カードのキャッシング枠は増枠しても90万円が上限だ。

年収が300万円以上あればカードローンならば、総量規制があっても100万円まで上限なく借りられる可能性もある。

家族や友人から借りる

家族や友人からの借入れならば審査なしですむ。しかも、金利なしで借りることもできるだろう。

ただし、注意したいのが贈与税だ。個人間で多額のお金が動くと場合によっては贈与とみなされてしまう恐れがある。

そのため、借用書を用意したり、あえて利子をつけて返したりすることで贈与ではないことを証明できるようにしておく必要があるだろう。

また、お金の貸し借りによって人間関係が悪化したり、トラブルになったりすることもあるかもしれない。親しき仲であってもお金の貸し借りは慎重にした方が良い。

生命保険の契約者貸付

解約返戻金のある生命保険に加入している場合、契約者貸付制度を利用することで審査なしでお金を借りることができる。

生命保険の契約者貸付は、積立金がある保険契約を担保にお金を借りることができる仕組みであり、審査は不要だ。

しかも、契約者貸付の利率は比較的低いことが特徴だ。契約者貸付を利用することで、急な出費にも柔軟に対応することができ、資金繰りの安心感を得られる点も大きなメリットだ。

また、借入れ金額は解約返戻金の範囲内であれば自由に設定できるため、自分のニーズに合わせて必要な分だけ借りることが可能だ。

例えば、日本生命の貸付利率は2022年10月のデータで2.00%〜5.75%とされている。

ただし、借入れを返済しないと保険金額が減額されたり、契約が失効したりする可能性がある。

そのため、契約者貸付を利用する際には、返済計画をしっかり立てることが重要だ。

返済が滞ると、最悪の場合は保険契約そのものが失効し、保障がなくなってしまうリスクがあるため、注意が必要だ。

銀行の自動貸付

銀行口座に残高が不足している場合、自動的に融資を受けられる「自動貸付」という仕組みで借入れができる。

銀行によっては「自動借り入れ」とも呼ばれ、普通預金に入金することで返済が自動的に行われるため、新たな審査が不要であり、金利が低い点がメリットだ。

この仕組みにより、口座残高が不足しても自動的に資金が補填され、公共料金の引き落としやクレジットカードの支払いが滞る心配を減らすことができる。また、定期的な入金がある場合には、返済も自動で行われるため、手間をかけずに借入れと返済の管理ができる点も魅力だ。

例えば、三菱UFJ銀行の総合口座の場合、自動借入限度額は預金合計額の90%で、最高200万円までとなっている。

借入れの利率は担保定期預金の約定利率+0.5%と、他の借入れ手段に比べて低く抑えられている。

そのため、緊急時の資金調達手段として非常に便利であり、低コストで資金を確保することが可能だ。

ただし、残高のマイナスが続くと利息が積み重なり返済の負担が重くなるため、早めの返済がおすすめだ。

特に長期間にわたって借入れを続けると、利息が元金に対して大きな負担となることがあるため、計画的な返済を心がけることが重要だ。

また、自動貸付に頼りすぎることなく、必要に応じて他の資金調達手段を検討することも大切だ。

質屋

質屋は、審査なしでお金を借りる昔ながらの手段だ。物品を担保に質に預け入れることで、その価値に応じた金額を借りることができる。

ただし、担保にできる物品が手元になければ利用できない。また、返済が遅れてしまうと担保にした物品が質屋に流れてしまう。

例えば全国的に有名な質屋「大黒屋」の場合、質に入れてから3ヶ月が保管期限だ。

保管期限内に利子も含めて返済しなければ預けた物品を質流れで失うことになる。

公的融資制度

国や自治体から低金利で借入れできる公的融資制度も検討してみてはいかがだろうか。審査はあるが、金融機関の審査とは異なる。

低所得者、高齢者、母子家庭、障害者などの社会的に困っている人の生活を守るための制度であり、緊急の支援が必要な人は検討してみると良いだろう。

具体的には市区町村が行う生活福祉資金貸付制度や、母子福祉資金貸付制度などが挙げられる。

ただし、本当に社会的に困っている人を助けるための制度のため、審査で本当に公的融資制度を利用するべき人かどうかを判断される。

審査にかかる手続きや期間もカードローンに比べて長引くため、すぐにお金が必要なときには向いていない。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

審査なしで今すぐにお金を借りたくてもやってはいけない3つのこと

急に出費が発生して今すぐにお金を借りたいという人もいるかもしれない。しかし、どれだけお金に困ってもやってはいけない借入れ方法がある。

- 違法業者

- クレジットカードの現金化

- 個人間融資

特にこの3つに関しては、お金が必要でも手を出さないでほしい。この3つの方法に手を出してしまうと、後でトラブルに発展してしまう可能性がある。

違法業者から借りる

違法業者からお金を借りることは避けてほしい。審査なしでお金を借りることはできても、その後に法外な金利を負担することになれば返済が難しくなる。

違法業者は「闇金」と呼ばれることもある。国から認可を受けておらず法律に基づいた運営がされていない。

一般的には認められていない高金利の貸付、強引な取り立てや強迫行為など違法な手段で返済を迫られる可能性もある。

関わってしまうと、あなたの日常生活や人生に支障をきたすことも考えられる。絶対に関わらないでほしい。

クレジットカードの現金化

クレジットカードの現金化とは、クレジットカードで商品を購入し、それを現金化業者に売却して現金を得る方法のことだ。

一見、審査もなく簡単に現金を手に入れることができる方法だ。しかし、契約しているクレジットカードの規約を確認すると違反していることが分かるだろう。

例えば楽天カードでは、公式サイトで明確にクレジットカードを利用した現金化は規約違反だと警告するページを設けている。

規約違反でカードの停止、強制解約になってしまう可能性もある。また、クレジットカードで商品を購入した時点でカード会社にその分の支払いが後から発生する。

現金化した額以上の支払いが発生してしまう点からもおすすめできない。

また、規約違反を推奨するような現金化業者自体に関わること自体がトラブルを招く原因となる。

高額な手数料を要求されたり、僅かな現金しか受け取れなかったりすることもあるだろう。

違法な現金化に加担してしまうことで、罪に加担してしまうリスクもあり、法的なトラブルに発展することも考えられる。

個人間融資

個人間融資とは、友人や家族、あるいはSNSやインターネット掲示板を通じて知り合った相手から直接お金を借りることだ。

友人や家族とのお金の貸し借りは、贈与と認定されてしまうと贈与税の心配をしなければいけなくなる。

また、親しき仲だからこそ金銭トラブルに発展すると大切な人間関係を壊すことになりかねない。そのため、慎重になるべきだ。

SNSやインターネットのような身元が分からない人からの融資もおすすめできない。

貸し手が音信不通になったり、詐欺だったりすることもあるだろう。また、借り手と貸し手の間に契約書がなく、トラブルが発生した際に法的に保護されないことが多い。

そのため、借り手としては非常に不利な立場に立たされることがある。

身元が分からない人を頼りにするのは、絶対にやめてほしい。このようにさまざまな理由で、カードローンには審査が設定されている。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンを審査なしでは借りられない!借入れは計画的にしよう

カードローンは審査なしで借りられないことを解説した。銀行、貸金業者それぞれが銀行法や貸金業法によって借入れの際に審査することを義務付けている。

貸倒れリスクや総量規制の観点からも、審査を受けることがカードローンの利用には必要だ。

金融機関は、借り手の返済能力を確認し、無理のない借入れを実現するため審査をしている。

審査を受けるとなると身構えてしまうかもしれない。しかし、審査をしてもらうことで無理のない借入れができる面もある。

もし、審査を避けたい事情がある場合はクレジットカードのキャッシングをはじめ、生命保険の契約者貸付や銀行の自動貸付、公的融資制度など別の方法もある。

自分に合った方法があれば、紹介した審査なしの借入れを試してみるのも良いだろう。

また本文で紹介した違法業者、クレジットカードの現金化、個人間融資の3つに関しては、お金が必要でも手を出さないでほしい。

法律に基づかない高金利や取り立て、詐欺、トラブルに巻きこまれる原因になるため避けるべきだ。

どのような借入れ方法を選ぶにしても、無理のない返済計画を立てて、健全な借入れを心がけてほしい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。