多くのカードローンでは、申し込みの後に「在籍確認」を実施している。一般的には職場に電話をかけ、申込者本人が実際に在籍しているかを確認するためのプロセスだ。

しかし、カードローンを利用したい人の中には「電話で在籍確認をされるのは困る」という人も多いだろう。

カードローンを利用していると職場に知られれば、「お金に困っている人」と色眼鏡で見られてしまう可能性もある。

そこで本記事では、電話での在籍確認なしで借りられるカードローンを紹介する。

職場への電話連絡なしでカードローンから借り入れる方法や、電話での在籍確認を避けられない場合の対処法も紹介しているので、ぜひ参考にしてみてほしい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

原則電話による在籍確認をなしにできるカードローン5選

それでは早速、電話による在籍確認を「原則なし(※)」で利用できるカードローンを紹介する。そのカードローンとは以下の5社だ。

- アイフル

- アコム

- プロミス

- レイク

- SMBCモビット

これらカードローン5社の基本情報や特徴、在籍確認をどのように扱っているのか、詳しく見ていこう。

※電話での在籍確認を原則なしとしていても、カードローン各社の判断によって実施するケースもある

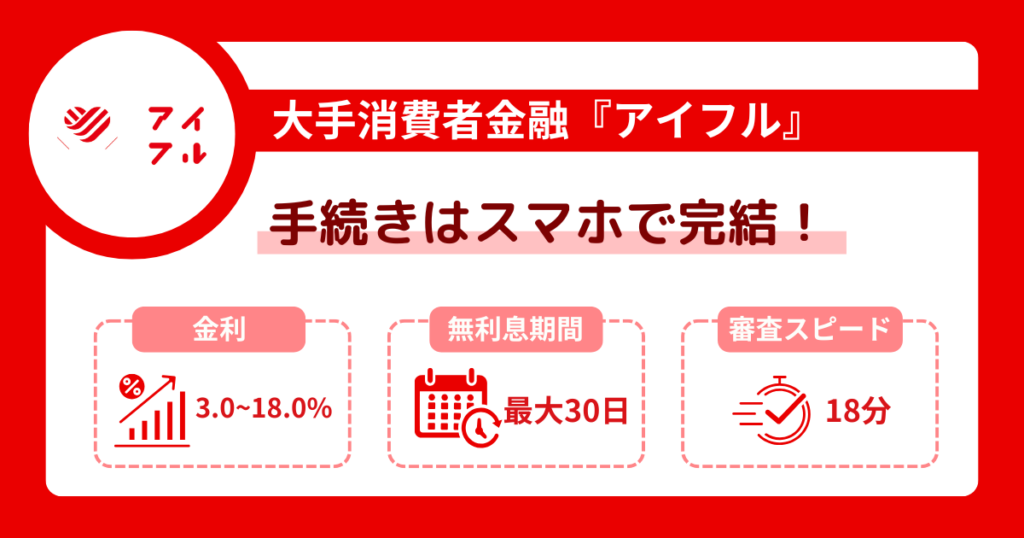

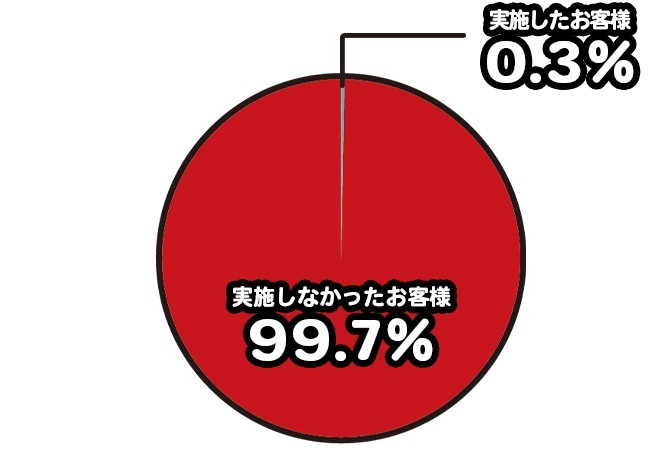

アイフル|電話での在籍確認の実施割合はわずか0.3%

| 金利(実質年利) | 3.0〜18.0% |

|---|---|

| 無利息期間※1 | 最大30日間 |

| 借入限度額 | 1〜800万円 |

| 審査時間 | 最短18分 |

| 融資スピード | 最短18分 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 申込条件 | 満20歳以上69歳で定期的な収入と返済能力を有する |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※2 |

| 自宅・勤務先への連絡 | 原則なし※3 |

| 郵便物の有無 | 原則なし※4 |

※2 借入希望金額などによって収入証明書の提出が必要

※3 場合によって利用者の同意を得た上で実施する可能性あり

※4 場合によって送付される可能性あり

アイフルは、アイフル株式会社という独立会社が提供しているカードローンだ。

原則として勤務先や自宅への電話確認は行っていない。また、たとえ電話での在籍確認が必要な場合であっても、申込者の同意なしに実施することはないので安心してほしい。

このように、公式サイトでも原則として電話での在籍確認を行わないことが、しっかり明記されている。

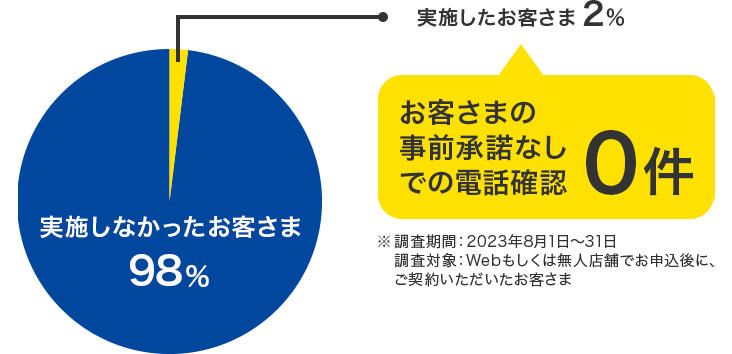

しかも、99.7%の人が電話での在籍確認を実施していないというデータまである。

カードローンの利用に際して電話での在籍確認を避けたいなら、アイフルを優先的に検討するといいだろう。

また、専用アプリ経由で24時間365日の即時振込が可能で、夜間や休日でも資金を受け取れる。

大手消費者金融の中でも、一部金融機関で夜間振込に制限を設けている会社もあるため、アイフルの利便性は非常に高いと言える。

初めてカードローンを利用する人や、借入・返済をスムーズに進めたい人は、アイフルへの申し込みを検討してみてほしい。

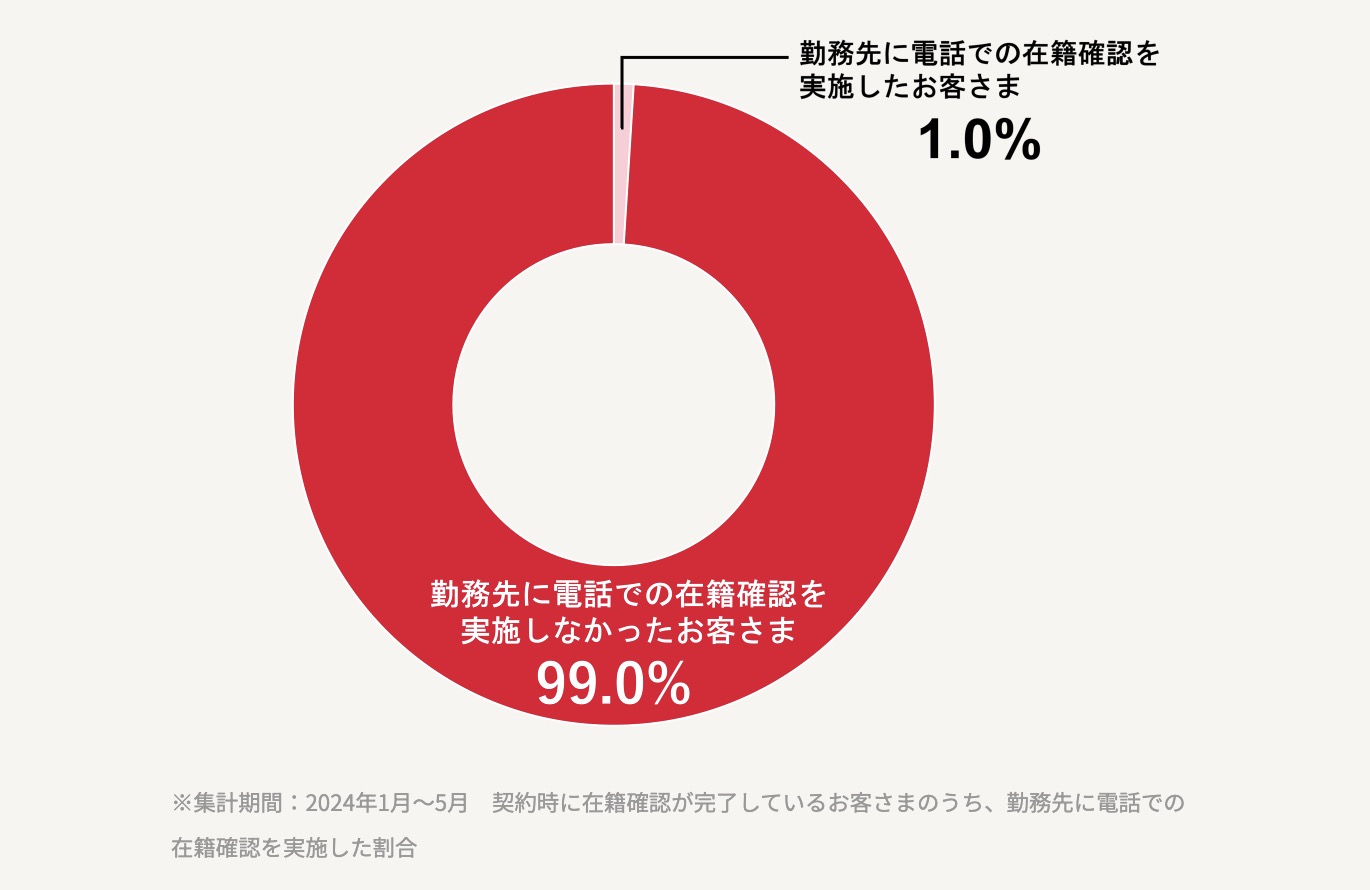

アコム|電話での在籍確認の実施割合は1.0%

| 金利(実質年利) | 3.0~18.0% |

|---|---|

| 無利息期間※1 | 30日間※1 |

| 借入限度額 | 1〜800万円 |

| 審査時間 | 最短20分※2 |

| 融資スピード | 最短20分※2 |

| 返済方式 | 定率リボルビング方式 |

| 申込条件 | 20歳以上で安定した収入と返済能力を有する |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 50万円を超える場合、他社を含めたお借入総額が100万円を超える場合は必要 |

| 自宅・勤務先への連絡 | 原則お勤め先へ在籍確認の電話なし※3 |

| 郵便物の有無 | 原則なし※4 |

- 新規契約などの条件あり

- お申込時間や審査によりご希望に添えない場合がございます

- 場合によって利用者の同意を得た上で実施する可能性あり

- 場合によって送付される可能性あり

アコムは、三菱UFJフィナンシャル・グループが提供しているカードローンだ。原則として、勤務先への電話確認は行っていない。

電話での在籍確認が必要な場合であっても、申込者の同意なしに実施することはないので安心してほしい。

ちなみに、アコムもアイフルと同様に、審査の実施割合についてデータを公開している。

上記データは、アコムが運営する情報サイトに掲載されているものだ。アコムは全体として、申込者の1.0%に対して電話での在籍確認を実施している。

アイフルよりも0.7ポイント高いので、在籍確認の実施率はアコムの方が高いことになる。

ただし、アコムは「審査に通りやすいカードローン」という特徴がある。実際に審査通過率を他のカードローンと比較してみよう。

| 審査通過率(※) | |

|---|---|

| アコム | 42.03% |

| アイフル | 35.85% |

| プロミス | 37.92% |

| レイク | 24.00% |

- 申込者総数から見る新規貸付者数の割合

- 審査通過率の出典:アコムマンスリーレポート(2026年3月期上期)、アイフル「月次データ」、プロミス「月次データ」、 SBI新生銀行(レイク)「決算関連資料」

このように、2024年3月期のデータで比較してみると、アコムの審査通過率は唯一40%を超えている。

つまり、「申込者の2人に1人」に近い割合で、審査に通過しているのだ。そのため、審査通過に不安を持っている人は、アコムへの申し込みを優先的に検討するといいだろう。

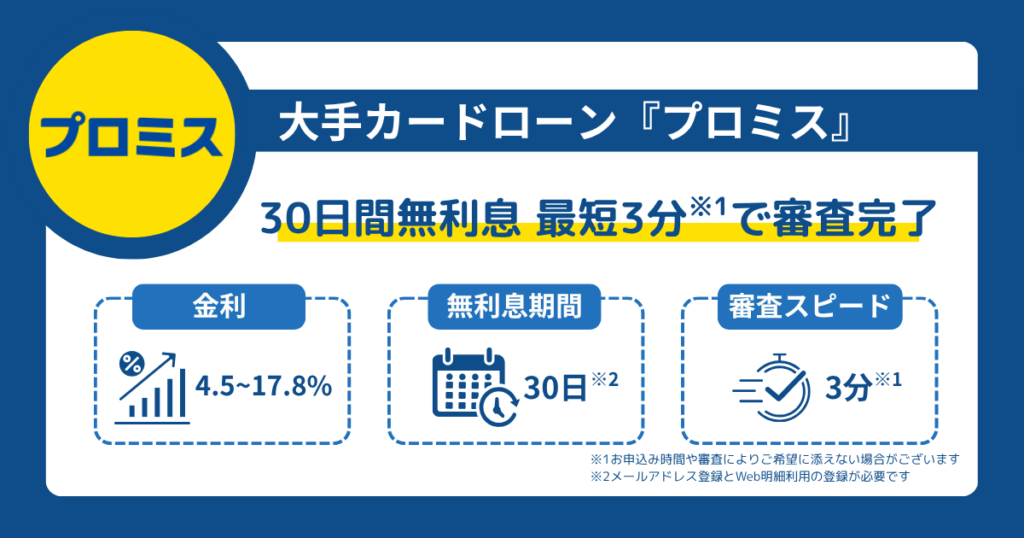

プロミス|電話での在籍確認の実施割合は2.0%

| 金利(実質年利) | 4.5~17.8% |

|---|---|

| 無利息期間※1 | 30日間 |

| 借入限度額 | 1〜500万円 |

| 審査時間 | 最短3分 |

| 融資スピード | 最短3分 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 申込条件 | 満18歳以上74歳で本人に安定した収入がある |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※2 |

| 自宅・勤務先への連絡 | 原則なし※3 |

| 郵便物の有無 | 原則なし※4 |

※2 借入希望金額などによって収入証明書の提出が必要

※3 場合によって利用者の同意を得た上で実施する可能性あり

※4 場合によって送付される可能性あり

プロミスは、SMBCグループが提供しているカードローンだ。

原則として、勤務先への電話連絡は行っていない。また、在籍確認が必要な場合であっても、申込者の同意なしに実施することはないので安心してほしい。

プロミスの在籍確認の実施率は、下記のとおり2.0%だ。

電話での在籍確認の実施率はアコムよりもさらに1.0ポイント高く、50人に1人は在籍確認を受けている計算だ。

比較的高い割合で電話での在籍確認が実施されるので、プロミスを利用する際は2%の確率で電話での在籍確認が行われると覚えておこう。

ただし前述のとおり、申込者に同意なく電話での在籍確認が実施されることはない。

プロミスは「上限金利が他のカードローンよりも低い」というのが、大きな特徴だ。

消費者金融系のカードローンで比較すると、上限金利は0.2%低い17.8%となっている。

カードローンを初めて利用する人は上限金利が適用されるケースが多い。

カードローンを長期的に利用する予定があり、利息額を少しでも抑えたい人はプロミスへの申し込みを検討してみよう。

レイク|原則として電話での在籍確認はなし

| 金利(実質年利) | 4.5~18.0% |

|---|---|

| 無利息期間※1 | 60日間※借入額5万円までは180日間 |

| 借入限度額 | 1〜500万円 |

| 審査時間 | 最短15秒 |

| 融資スピード | 最短25分 |

| 返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| 申込条件 | 満20歳以上70歳以下で本人に安定した収入がある |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※2 |

| 自宅・勤務先への連絡 | 原則なし※3 |

| 郵便物の有無 | 原則なし※4 |

※2 借入希望金額などによって収入証明書の提出が必要

※3 場合によって利用者の同意を得た上で実施する可能性あり

※4 場合によって送付される可能性あり

レイクは、SBI新生銀行グループが提供しているカードローンだ。原則として、自宅や勤務先への電話確認は行っていない。

また、電話での在籍確認が必要な場合であっても、申込者の同意なく実施することはないので安心してほしい。

レイクの在籍確認は、電話確認を行う担当者の性別を指定できる。

自分に都合の良いように性別を指定することで、電話での在籍確認を実施した場合でも、カードローンを利用していると職場にバレる心配が少なくなるだろう。

ちなみに、他のカードローンも公式サイトで名言していないだけで、担当者の性別を指定できる可能性がある。

レイクの特徴は「60日間の無利息期間」だ。これは、すべてのカードローンの中で最長の無利息期間だと言える。

また、ご契約額が50万円以上の場合は365日間無利息になるサービスを選ぶこともできる。

このように、初回利用時に限り利息額を大幅に抑えられるのがレイクのメリットとなっている。

レイクの無利息サービスは初回契約者のみ適用されるサービスなので、レイクを利用したことがない人は、申し込みをぜひ検討してほしい。

SMBCモビット|Web申し込みは原則電話での在籍確認なし

| 金利(実質年利) | 3.0~18.0% |

|---|---|

| 無利息期間※1 | なし |

| 借入限度額 | 1〜800万円 |

| 審査時間 | 最短15分 |

| 融資スピード | 最短15分 |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 申込条件 | 満18歳以上74歳で本人に安定した収入がある |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※1 |

| 自宅・勤務先への連絡 | 原則なし※2 |

| 郵便物の有無 | 原則なし※3 |

※2 場合によって利用者の同意を得た上で実施する可能性あり

※3 場合によって送付される可能性あり

SMBCモビットは三井住友フィナンシャルグループが提供しているカードローンだ。

原則として、自宅や勤務先への電話確認は行っていない。また、電話での在籍確認が必要と判断されても、申込者の同意なく実施されることはないので安心してほしい。

SMBCモビットは電話での在籍確認の実施率を公表していないので、どれくらいの割合で電話での在籍確認が実施されているかはわからない。

ちなみに、SMBCモビットで電話での在籍確認が行われない条件は「Webサイトから申し込んだ場合」だ。

Webサイト以外の方法で申し込みをすると、電話での在籍確認が実施されるので注意してほしい。

SMBCモビットの特徴は「提携ATMが多い」「Vポイントが貯まる」だ。SMBCモビットはほとんどの地方銀行で利用できる上に、全国の信用金庫ATMでも利用できる。

生活圏にコンビニATMが少ないという人でも、使いやすいカードローンだ。

また、SMBCモビットは200円の返済につき1Vポイントを獲得できる。Vポイントカードや三井住友カードをすでに所有している人は、Vポイントの連携も可能だ。

貯まったVポイントは1ポイント=1円として返済に充てられるのも、SMBCモビットならではのメリットだと言える。

一部の銀行カードローンも相談次第で電話による在籍確認をなしにできる

在籍確認を行わないのは「消費者金融系のカードローンだけ」と思っている人も多いだろう。

しかし、一部の銀行カードローンも相談次第で、電話による在籍確認をなしにできることがある。

ここでは、電話での在籍確認をなしにできる可能性のある銀行カードローンを3社紹介する。

- バンクイック(三菱UFJ銀行)

- セブン銀行カードローン

- みんなの銀行ローン

基本情報や特徴、在籍確認をどのように扱っているのか、詳しく見ていこう。

※電話での在籍確認を原則なしとしていても、カードローン各社の判断によって実施するケースもある

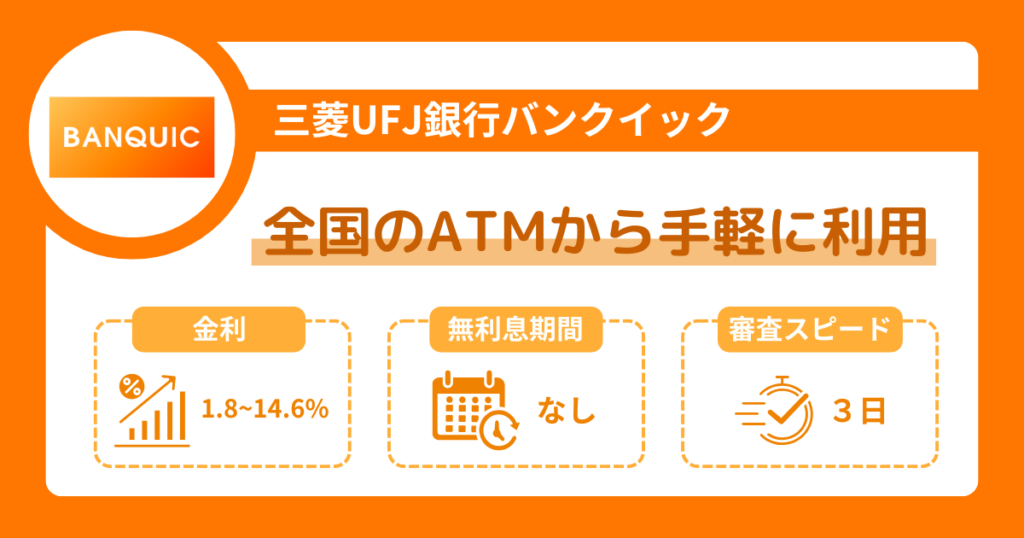

バンクイック|一部電話での在籍確認がないケースも

| 金利(実質年利) | 1.4〜14.6% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 10~800万円 |

| 審査時間 | 最短当日 |

| 融資スピード | 最短当日 |

| 返済方式 | 元利均等返済方式 |

| 申込条件 | 満20歳以上65歳未満で安定した収入がある |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※1 |

| 自宅・勤務先への連絡 | あり |

| 郵便物の有無 | 原則なし※2 |

※2 場合によって送付される可能性あり

バンクイックは、三菱UFJ銀行が提供している銀行カードローンだ。

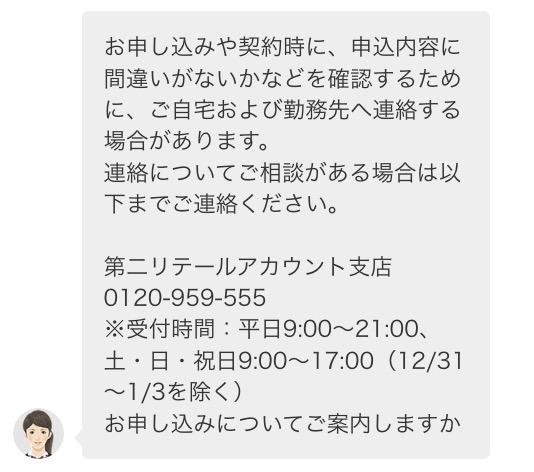

公式サイトでは「電話での在籍確認を実施する」とは明記されておらず、一部電話での在籍確認を行わないケースがある。

実際に公式サイトのチャットボットで問い合わせたところ、次のような返答が返ってきた。

ちなみに、公式サイトのよくある質問ページでも同様の文言が記載されている。

バンクイックは質問に対して「ご自宅および勤務先へ連絡する場合があります」と回答しているため、電話での在籍確認を実施しないケースもあると考えられる。

ただし、消費者金融系のカードローンのように「原則として電話での在籍確認を実施していない」とは明記していないので、電話での在籍確認が実施される可能性が高いと考えておくといいだろう。

バンクイックの金利は銀行カードローンとして一般的な数値だが、借入限度額が大きくなると、金利が下がりやすい傾向にある。

たとえば、借入限度額が「300万円超 400万円以下」のとき、三井住友銀行カードローンの金利は「年7.0%~8.0%」だが、バンクイックは「年6.1%~年7.6%」になる。

そのため、300万円以上の高額借り入れを検討しており、利息額を下げたい人はバンクイックを検討するといいだろう。

セブン銀行カードローン|必要と判断した場合

| 金利(実質年利) | 12.0〜15.0% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 10〜300万円 |

| 審査時間 | 最短翌日 |

| 融資スピード | 最短翌日 |

| 返済方式 | 残高スライドリボルビング方式 |

| 申込条件 | 満20歳以上満70歳未満セブン銀行口座を持っている |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※1 |

| 自宅・勤務先への連絡 | 原則なし※2 |

| 郵便物の有無 | あり |

※2 場合によって利用者の同意を得た上で実施する可能性あり

セブン銀行カードローンは、セブン銀行が提供している銀行カードローンだ。銀行カードローンとしては珍しく、自宅や勤務先への電話での在籍確認を「原則行っていない」と名言している。

このように、原則として電話での在籍確認を行わないことを明記している銀行カードローンは珍しいため、「銀行カードローンを利用したいけれど電話での在籍確認は避けたい」という人は、セブン銀行カードローンに申し込むといいだろう。

金利は「12.0〜15.0%」と、銀行カードローンにしては少し高いが、全国のセブン銀行ATMにて、借り入れ・返済手数料無料で利用できるのは大きなメリットだ。

ただし、セブン銀行カードローンは同時に口座開設をした場合に、キャッシュカードが送られてくる。

カードローンの申し込み以前にセブン銀行の口座を開設済みで、すでにキャッシュカードを持っていれば郵送物が送られてくることはない。

また、送られてきても銀行のキャッシュカードなので家族にバレる心配はないだろう。

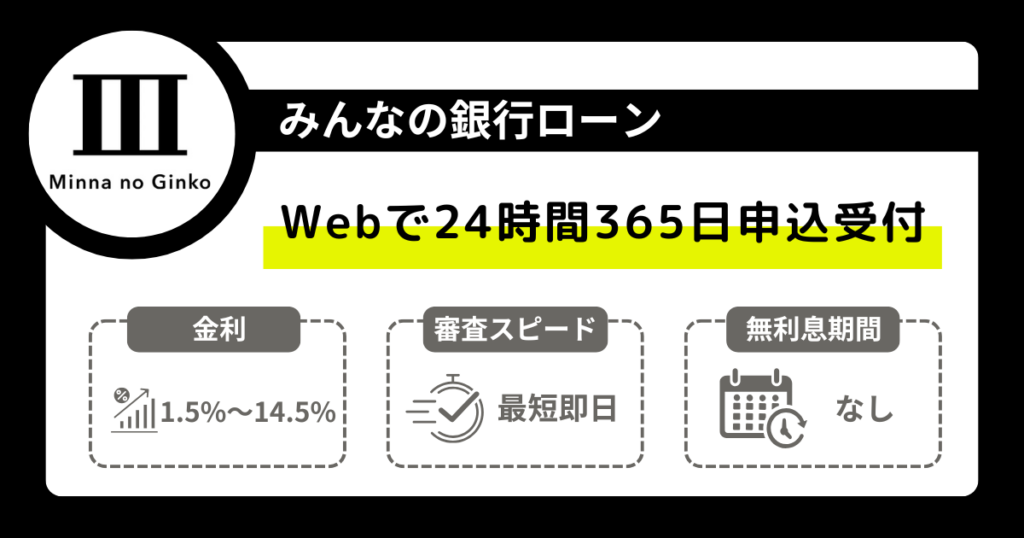

みんなの銀行ローン|勤務先への電話での在籍確認なし

| 金利(実質年利) | 1.5〜14.5% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 10〜1,000万円 |

| 審査時間 | 最短当日 |

| 融資スピード | 最短当日 |

| 返済方式 | 残高スライド方式 |

| 申込条件 | 20歳以上69歳以下で収入がある みんなの銀行の普通預金口座を持っている |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※1 |

| 自宅・勤務先への連絡 | 原則なし※2 |

| 郵便物の有無 | 原則なし※3 |

※2 場合によって利用者の同意を得た上で実施する可能性あり

※3 場合によって送付される可能性あり

みんなの銀行ローンは、みんなの銀行が提供している銀行カードローンだ。

また、みんなの銀行(株式会社みんなの銀行)はふくおかフィナンシャルグループに属しているデジタル銀行である。

みんなの銀行ローンは、公式サイトで電話での在籍確認ついて次のように明記している。

このように、「勤務先への在籍確認はない」とはっきり明言している。

ただし、公式サイトで明言していないだけで、申込者の審査結果によって在籍確認を実施するケースは十分に考えられる。

みんなの銀行ローンの大きな特徴は、「居住地・勤務地の関係なくふくおかフィナンシャルグループのサービスが受けられる」という点だ。

たとえば、福岡銀行カードローンを利用するには、居住地または勤務地が九州・山口にあることが条件となる。

一方で、みんなの銀行ローンはデジタルバンクなので居住地・勤務地に関係なく利用可能だ。

ふくおかフィナンシャルグループといえば地方銀行最大手なので、運営母体の経営が安定しており、安心してサービスを利用できる。

また、みんなの銀行ローンはアプリ完結型のカードローンなので、ローンカードが発行されない。

カードローンの利用が家族にバレるのを避けたい人にもおすすめの銀行カードローンだ。

多くの銀行カードローンは電話による在籍確認をなしにできない

銀行カードローンの多くは、電話による在籍確認を行っている。

ここでは、銀行カードローンがなぜ在籍確認を行っているかの理由と、電話での在籍確認はあるがおすすめの銀行カードローンを8社紹介する。

銀行カードローンが在籍確認を行う理由とは

銀行カードローンが在籍確認を行う理由は、「申込者の返済能力を判断するため」だ。

審査にあたって重視される「返済能力」は、さまざまな情報を考慮し判断される。

その一つが「勤務先情報」だ。銀行カードローンに申し込む際は勤務先情報や年収などを記入する。

その内容に虚偽がないことを確認することで、申込者の返済能力を判断する材料の一つとしているのだ。

返済能力の低い人へ貸し付けるのは、銀行カードローンにとって貸し倒れのリスクが非常に高い。

また、消費者金融系カードローンよりも低金利でサービスを提供している銀行カードローンでは、審査基準が自然と高くなる。

そのため、勤務先への電話での在籍確認を行う銀行カードローンが多いのだ。

また、電話での在籍確認は基本的に自宅ではなく勤務先に対して行われる。

担当者は銀行名を名乗るが、「カードローンの在籍確認」ということは伏せて電話をくれるので、対策を講じればカードローンの利用が知られるのを防ぐことができる。

具体的な対策方法については、記事後半の「電話による在籍確認をなしにできなかった場合の対策は?」で紹介しているので、ぜひ参考にしてほしい。

それでは、次項から「在籍確認はあるがおすすめの銀行カードローン8社」を紹介する。

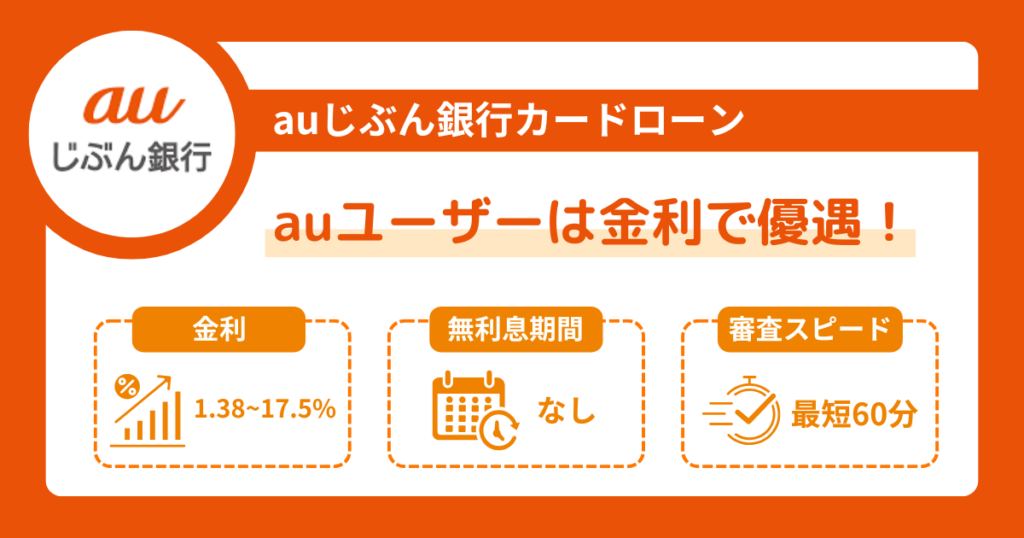

auじぶん銀行カードローン

| 金利(実質年利) | 1.48〜17.5% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 10~800万円 |

| 審査時間 | 最短60分 |

| 融資スピード | 最短当日 |

| 返済方式 | 残高スライド方式 |

| 申込条件 | 満20歳以上70歳未満で安定継続した収入がある |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※ |

| 自宅・勤務先への連絡 | あり |

| 郵便物の有無 | あり |

じぶんローン(auじぶん銀行)は、金利「1.48〜17.5%」で借り入れられる銀行カードローンだ。

銀行カードローンの中では金利が高めに設定されているが、消費者金融系のカードローン並に審査が早い。

カードローンの利用を急いでいる人は、じぶんローン(auじぶん銀行)への申し込みを検討してみてほしい。

じぶんローン(auじぶん銀行)を利用するにあたって、au IDを持っている人や他社からの借り換えで申し込んだ人は、金利が0.1〜0.5%優遇される点にも注目してほしい。

現在、他社のカードローンやクレジットカードのリボ払いを利用している人や、消費者金融系のカードローンよりも金利を抑えたいという人は、じぶんローン(auじぶん銀行)を検討してみよう。

イオン銀行カードローン

| 金利(実質年利) | 3.8〜13.8% |

|---|---|

| 無利息期 | なし |

| 借入限度額 | 10〜800万円 |

| 審査時間 | 最短当日 |

| 融資スピード | 最短5日後 |

| 返済方式 | 残高スライド方式 |

| 申込条件 | 満20歳以上65歳未満で本人か配偶者に安定した収入がある(学生不可) |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※ |

| 自宅・勤務先への連絡 | あり |

| 郵便物の有無 | あり |

イオン銀行カードローンは金利「3.8〜13.8%」で借り入れられる銀行カードローンだ。

銀行カードローンの中でも上限金利がかなり低めに設定されているのが大きな特徴だ。

また、本人に収入のない専業主婦(夫)でも申し込める銀行カードローンとして、人気が高い。

もう1つの特徴として、「毎月1〜20日」の好きなタイミングで返済をすれば、約定返済(毎月決まった返済)とみなされる点だ。

本来の約定返済日は毎月20日だが、月1〜20日まで好きなタイミングで約定返済ができるので、返済遅延を起こしにくいというメリットがある。

また、月末時点でイオン銀行カードローンの借入残高があると、イオン銀行スコアが40点追加される。

イオン銀行スコアとは、点数に応じて普通預金口座の適用金利が上がるなどのサービスだ。

イオン銀行カードローンの借入残高があり、そのほか簡単な条件を満たせばシルバーステージに上がる。

年0.11%の普通預金金利はメガバンクよりも少し高い数値なので、イオン銀行カードローンを利用するメリットの一つでもある。

PayPay銀行カードローン

| 金利(実質年利) | 1.59〜18.0% |

|---|---|

| 無利息期間※1 | 30日間※1 |

| 借入限度額 | 1〜1,000万円 |

| 審査時間 | 最短当日 |

| 融資スピード | 最短当日 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 申込条件 | 満20歳以上70歳未満で本人か配偶者に安定した収入がある PayPay銀行口座を持っている |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※2 |

| 自宅・勤務先への連絡 | あり |

| 郵便物の有無 | 原則なし※3 |

※2 借入希望金額などによって収入証明書の提出が必要

※3 場合によって送付される可能性あり

PayPay銀行カードローンは金利「1.59〜18.0%」で借り入れられる銀行カードローンだ。

銀行カードローンとしては珍しく、無利息サービスを提供している。PayPay銀行カードローンを契約すると、初回借入から30日間無利息になる。

ちなみに、「初回借入から30日間無利息」というのは大きなポイントだ。

無利息サービスを提供している銀行カードローンは他にもあるが、「初回借り入れから30日間無利息」としているケースが多い。

つまり、契約後すぐに借り入れないと、30日間の無利息を受けられないのだ。

これに対し、PayPay銀行カードローンは初回借入から30日間無利息になるため、どのタイミングで借り入れても、30日間の無利息をしっかり受けられる。

ただし、PayPay銀行カードローンの金利は消費者金融系のカードローンと同じくらい高い点に注意しよう。

ちなみに、PayPay銀行カードローンは契約するだけで最大1,500円のPayPayポイントギフトカードを獲得できるので、「とりあえず申し込んでおく」のもいいだろう。

オリックス銀行カードローン

| 金利(実質年利) | 1.7〜14.8% |

|---|---|

| 無利息期間※1 | 30日間 |

| 借入限度額 | 10〜800万円 |

| 審査時間 | 最短当日 |

| 融資スピード | 最短当日 |

| 返済方式 | 残高スライドリボルビング方式 |

| 申込条件 | 満20歳以上69歳未満で安定した収入がある |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※2 |

| 自宅・勤務先への連絡 | あり |

| 郵便物の有無 | あり |

※2 借入希望金額などによって収入証明書の提出が必要

オリックス銀行カードローンは金利「1.7〜14.8%」で借り入れられる銀行カードローンだ。

30日間無利息のサービスを提供しているが、「契約日翌日から30日間」が条件なので注意してほしい。

契約直後に借り入れないと、無利息サービスを最大限受けられなくなってしまう。

オリックス銀行カードローンの大きな特徴として、「ガン保険特約付きプラン」に加入できる。

補償内容は、死亡・高度障害またはガンと診断確定されたとき、オリックス銀行カードローンの借入残高がゼロになるというものだ(※)。

利用者の保険料負担はなく、金利の上乗せもない。つまり、加入しておいて損のないプランだ。

単純にカードローンを利用するだけでなく、プラスアルファのサービスを受けたい人は、オリックス銀行カードローンへの申し込みを検討してみよう。

※規定の保険金が借入残高よりも少ない場合は、保険金が借入金額に充当され、未返済分を返済する必要がある

楽天銀行スーパーローン

| 金利(実質年利) | 1.9〜14.5% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 10~800万円 |

| 審査時間 | 最短翌日 |

| 融資スピード | 最短当日 |

| 返済方式 | 残高スライドリボルビング返済方式 |

| 申込条件 | 満20歳以上62歳以下で本人または配偶者に安定した収入がある |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※ |

| 自宅・勤務先への連絡 | あり |

| 郵便物の有無 | あり |

楽天銀行スーパーローンは金利「年1.9〜14.5%」で借り入れられる銀行カードローンだ。

楽天ユーザーにさまざまな特典が提供されているため、楽天経済圏を利用している人にメリットの多い銀行カードローンとなっている。

たとえば、登録口座が楽天銀行の人は「24時間365日即時振り込みサービス」を利用できる。

急な入用にも対応できるので、楽天銀行スーパーローンを契約しておいて損はない。

また、毎月25日時点で借入残高が1円以上あり、返済口座を楽天銀行に設定することで、「ハッピープログラム」の会員ステージが1つアップする。

楽天のハッピープログラムは会員ステージが上がると、ポイントの獲得倍率などがアップするので、利用価値の高い銀行カードローンだと言える。

また、楽天ユーザーは会員ステージに応じて審査が優遇されるので、楽天ユーザーは楽天銀行スーパーローンを優先的に検討してみよう。※一部例外あり

三井住友銀行カードローン

| 金利(実質年利) | 1.5〜14.5% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 10~800万円 |

| 審査時間 | 最短当日 |

| 融資スピード | 最短当日 |

| 返済方式 | 残高スライド元利定額 |

| 申込条件 | 満20歳以上65歳未満で安定した収入がある |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※1 |

| 自宅・勤務先への連絡 | あり |

| 郵便物の有無 | 原則なし※2 |

※2場合によって送付される可能性あり

三井住友銀行カードローンは金利「1.5〜14.5%」で借り入れられる銀行カードローンだ。

カードレス(カードを発行しないタイプ)を選べるのが特徴であり、在籍確認は実施するが自宅に郵便物が届かない。

そのため、カードローンの利用を家族に知られたくない人は、三井住友銀行カードローンがおすすめだ。

借り入れはスマホアプリやWebサイトで完結するので、ローンカードを持ち歩く必要もない。

もちろん、カード派の人にはしっかりとカードを発行してくれるので、ライフスタイルに合わせて利用方法を選べるのが嬉しいポイントだ。

また、三井住友銀行カードローンは借入限度額が100万以上200万円未満のときの上限金利が低い。実際に他の銀行カードローンと比較してみよう。

借入限度額100万円以上200万円未満の上限金利

| カードローン | 上限金利 |

|---|---|

| 横浜銀行カードローン | 年11.8% |

| 三井住友銀行 カードローン | 年12.0% |

| みずほ銀行カードローン | 年12.5% |

| セブン銀行カードローン | 年13.0% |

| バンクイック(三菱UFJ銀行) | 年13.6% |

| イオン銀行カードローン | 年13.8% |

| 楽天銀行カードローン | 年14.5% |

今回紹介している銀行カードローンの中では、借入限度額100万円以上200万円未満の上限金利が2番目に低い。三井住友銀行のブランド力も考慮すると、総合評価の高い銀行カードローンだと言える。

みずほ銀行カードローン

| 借入金利 | 年2.0〜14.0% |

|---|---|

| 無利息期間※1 | なし |

| 借入限度額 | 10~800万円 |

| 審査時間 | 最短当日 |

| 融資スピード | 最短当日 |

| 返済方式 | 残高スライド方式 |

| 申込条件 | 満20歳以上満66歳未満で安定かつ継続した収入がある |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※ |

| 自宅・勤務先への連絡 | あり |

| 郵便物の有無 | あり |

みずほ銀行カードローンは借入金利「年2.0〜14.0%」で借り入れられる銀行カードローンだ。

銀行カードローンでありながら、申し込みから借り入れまで「最短当日」に完了するのが大きな特徴だ。

ローンカードの自宅郵送はあるが、銀行カードローンを急ぎ利用したい人は、みずほ銀行カードローンを検討してみてほしい。

また。みずほ銀行カードローンは「学生でも申し込める銀行カードローン」として人気がある(ただし満20歳以上)。

「学生だから銀行カードローンは無理」と諦めていた人は、みずほ銀行カードローンへの申し込みを検討するといいだろう。

ただし、アルバイトなどで安定かつ継続した収入があることが条件となる。

また、みずほ銀行で住宅ローンを契約している人は、0.5%低い優遇金利で利用できる※。

現在、みずほ銀行の住宅ローンを契約している人や、今後住宅ローンを契約する可能性のある人も、みずほ銀行カードローンの申し込みを検討してみよう。

みずほ銀行カードローンではキャンペーンを定期的に実施している。たとえば、新規契約・契約中の人を対象に、一定金額以上の借り入れを利用すると現金などが抽選で当たる。

こうしたキャンペーンを実施している銀行カードローンは多くないため、少しでもお得に利用したい人は、ぜひ検討してほしい。

- 住宅ローンのご利用で本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です

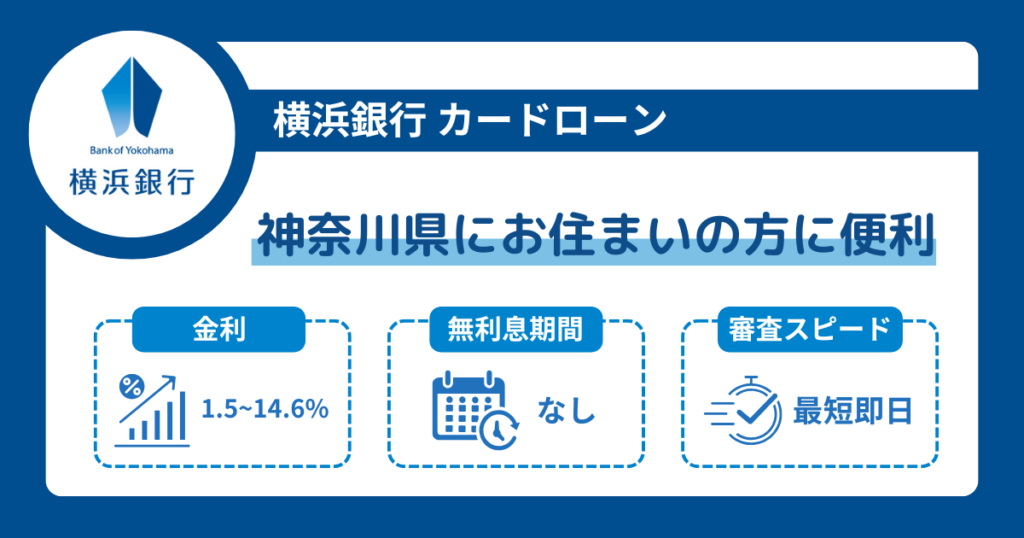

横浜銀行カードローン

| 金利(実質年利) | 1.5〜14.6% |

|---|---|

| 無利息期間 | なし |

| 借入限度額 | 10〜1,000万円 |

| 審査時間 | 最短当日 |

| 融資スピード | 最短1週間後 |

| 返済方式 | 残高スライド方式 |

| 申込条件 | 満20歳以上69歳以下で本人か配偶者に安定した収入がある(学生不可) 神奈川県、東京都、群馬県(前橋市・高崎市・桐生市)に居住または勤めている |

| ネット申込 | ○ |

| 担保・保証人 | 不要 |

| 収入証明 | 原則なし※ |

| 自宅・勤務先への連絡 | あり |

| 郵便物の有無 | あり |

横浜銀行カードローンは金利「1.5〜14.6%」で借り入れられる銀行カードローンだ。

一部提携ATMを除き、いつでも何回でもATM手数料が無料なので、借入・返済を気軽に利用できる銀行カードローンとなっている。

また、今回紹介している銀行カードローンの中では、「借入限度額100万円以上200万円未満の上限金利」が最も低い。

借入限度額100万円以上200万円未満の上限金利

| カードローン | 上限金利 |

|---|---|

| 横浜銀行カードローン | 年11.8% |

| 三井住友銀行 カードローン | 年12.0% |

| みずほ銀行カードローン | 年12.5% |

| セブン銀行カードローン | 年13.0% |

| バンクイック(三菱UFJ銀行) | 年13.6% |

| イオン銀行カードローン | 年13.8% |

| 楽天銀行カードローン | 年14.5% |

借入限度額100万円以上200万円未満で検討している人には、横浜銀行カードローンの申し込みをおすすめしたい。

ただし、横浜銀行カードローンは地方銀行なので、居住地または勤務地の条件があることに注意してほしい。

- 居住地または勤務地の条件:神奈川県、東京都、群馬県(前橋市・高崎市・桐生市)に居住または勤めている

これらの条件に該当しない人は、残念ながら他の銀行カードローンを検討しよう。

在籍確認自体をなしにすることはできない

すべてのカードローン会社において、在籍確認自体をなしにすることはできない。

また、原則として電話での在籍確認を行わないカードローンであっても、審査状況によっては勤務先への電話連絡を実施している。

ここでは、カードローンが在籍確認を実施する目的と、在籍確認の具体的な流れを紹介する。

在籍確認自体を実施する理由

多くのカードローンが在籍確認を実施する理由は、「申込者の勤務状況」をしっかりと把握するためだ。

まず、貸金業法では過剰な貸し付けを防止するために、返済能力の調査を義務付けている。以下は「貸金業法第13条1項」から抜粋した文章だ。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

このように返済能力の調査は貸金業者の義務であり、その一環として勤務先への在籍確認を実施しているケースが多い。

ただし、銀行の貸し付けは貸金業法の対象外であるが、銀行には「銀行法」という規制があり、消費者の返済が困難になるような貸し付けは行わないよう定められている。

在籍確認は、この規制に準拠するための一つの方法だ。

また、「貸し倒れのリスク」を低減するためでもある。銀行カードローンは消費者金融系のカードローンと比べて、金利が低い。

その分、カードローンから得られる収益は少ないので、審査にはより慎重を期すことになる。

その一環が申込者の在籍確認であり、申し込み内容に虚偽がないかどうかや、返済能力があるかどうかをチェックしているのだ。

- 出典:e-GOV 法令検索「貸金業法(昭和五十八年法律第三十二号)」

在籍確認の具体的な流れ

カードローンの在籍確認は、審査後に実施されるのが一般的だ。

もちろん、原則として電話での在籍確認を行っていないカードローンの場合、審査結果に問題がなければ、勤務先への電話連絡は行われない。

また、電話での在籍確認を実施するとき(必要と判断されたとき)は申込者の同意を得るケースが多い。自分の知らないところで勤務先に電話連絡されることはないので、安心してほしい。

実際の電話連絡は、次のようにして行われる。

申込者が社内にいる場合

受話担当者

受話担当者お電話ありがとうございます。〇〇株式会社、〇〇が承ります。

カードローン

カードローン私、〇〇銀行の〇〇と申します。〇〇様(申込者)はいらっしゃいますか?

受話担当者はい。ただいまお繋ぎいたしますので、少々お待ちください。

申込者本人お電話代わりました、〇〇です。

カードローンお忙しいところ恐縮です。〇〇銀行の〇〇と申します。これにて在籍確認を完了させていただきます。今後のお手続きに関しましては、別途ご連絡いたしますので、今しばらくお待ちくださいませ。

申込者が離席している場合

受話担当者お電話ありがとうございます。〇〇株式会社、〇〇が承ります。

カードローン私、〇〇銀行の〇〇と申します。〇〇様(申込者)はいらっしゃいますか?

受話担当者申し訳ありません。〇〇はただいま離席しております。よろしければご用件を伺います。

カードローンいえ、急ぎの要件ではありませんので、また時間を改めてご連絡いたします。それでは失礼いたします。

このように、勤務先への電話連絡によって申込者本人が対応するか、受話担当者から「〇〇はただいま離席しております」などの文言を聞き出せれば、在籍確認は完了となる。

銀行カードローンと消費者金融系のカードローンの違いは、社名を名乗るか否かだ。

ほとんどの銀行カードローンは「〇〇銀行」と名乗るのに対して、消費者金融系のカードローンは個人名のみ名乗るケースが多い。

ただし、銀行カードローンの中でも個人名しか名乗らないケースもある。

また、担当者が「恐れ入りますが、どちらの〇〇様でしょうか?」と質問をすれば、消費者金融系のカードローンでも社名を名乗るケースがある。

在籍確認寺の細かい対応については、カードローンの各社に問い合わせてみよう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

電話による在籍確認なしでお金を借りる方法

電話による在籍確認を行わずにカードローンからお金を借りるにはまず、電話での在籍確認を原則として行っていないカードローンを選ぶことが大切だ。

その上、以下の流れに沿って申し込むことを意識してほしい。

1. Webサイトから審査を申し込む

なぜWebサイトから審査に申し込むかというと、 在籍確認を行わない条件として「Web申し込み」を提示しているカードローンがあるためだ。

たとえば、SMBCモビットでは在籍確認について、次のように説明している。

在籍確認は申告した勤務先への電話連絡でおこなうのが一般的です。しかし、SMBCモビットでは、WEBからお申込いただいた場合は、原則として電話連絡をしていません。

このようにWebサイトからの申し込みに限り、電話での在籍確認を原則として行わないカードローンが存在する。そのため、基本的にはWebサイトから審査に申し込むのがおすすめだ。

- 出典:みんなのモビット「カードローンを利用して会社に電話は来るのか|在籍確認のポイントを解説」

2. 在籍確認を行いたくない旨を伝える

Webサイトからカードローンの審査に申し込んだら、すぐさまカスタマーサポートに連絡しよう。

その際に、オペレーターに対して「電話での在籍確認を行いたくない」と伝えるといい。

「在籍確認を行いたくない」と伝えたからといって、オペレーターに怪しまれる心配はない。

なぜなら、ほとんどの申込者が電話での在籍確認に対して抵抗感を持っていることを、オペレーターも理解しているからだ。

その際に、電話での在籍確認を行わない場合の流れについて、オペレーターから案内されることがあるので、しっかりと流れに沿って対応しよう。

ただし、電話での在籍確認を行いたくない旨を伝えたからといって、電話での在籍確認が100%実施されないわけではない。

審査結果によっては勤務先への電話連絡を行う可能性があることも覚えておこう。

3. 必要書類を提出する

審査の結果、電話での在籍確認を行わなくても契約可能だと判断された場合は、必要書類を提出することになる。

主に、運転免許証やマイナンバーカードなどの本人確認書類を提出する。

また、以下の条件に該当する場合は「収入証明書」の提出も求められるので覚えておこう。

- 1社あたり50万円以上の借入限度額を希望している

- 他社からの借り入れも併せて100万円以上の借り入れを希望している

- この他、カードローンが必要と判断した場合

収入証明書とは、主に次のような書類だ。

- 源泉徴収票

- 給与明細書

- 確定申告書

- 納税証明書

- 所得証明書

- 住民税決定通知書

- 市区町村が発行する課税(所得)証明書

- いずれもコピー

1社あたり50万円以上の借入希望、または他社からの借入も併せて100万円以上の借入を希望している人は、契約がスムーズに完了するよう、これらの書類を用意しておくといいだろう。

4. 審査を受ける

必要書類を提出したら、いよいよ審査が行われる。審査結果は登録したメールアドレス宛に、電子メールで届くのが一般的だ。

カードローンの審査に無事通過すれば、実際に借り入れサービスを利用できる。

ただし、審査通過後にどれくらいのスピードで借り入れられるかは、カードローンによって異なる。

消費者金融系カードローンやスマホアプリ・Webサイトでの借り入れに対応している銀行ードローンなら、審査通過から借り入れまでのスピードが速い。

一方で、ローンカードによる借り入れを必須としているカードローンの場合は、ローンカードが自宅に届くまで待たなければいけない。

借り入れを急いでいる人は、消費者金融系カードローンやスマホアプリ・Webサイトでの借り入れに対応している銀行ードローンを検討するといいだろう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

電話による在籍確認なしでカードローンを借りやすい人とは?

電話での在籍確認を原則として行わないカードローンでも、審査結果によって勤務先への電話連絡を実施するケースがある。

その際に、「電話での在籍確認を行われやすい人」「電話での在籍確認なしで利用できる人」という特徴があるので、ここで紹介しておく。

パート・アルバイトや専業主婦(夫)は在籍確認を実施するのか

「在籍確認を行われやすい人」とは一般的に、次のような人だ。

- パート・アルバイト

- 学生

- 専業主婦(夫)

- 派遣社員

- 転職・就職したばかりの人

それぞれ、どのような理由で在籍確認を行われやすいのかを整理していく。

パート・アルバイト

パート・アルバイトの人は正社員に比べて収入面が安定していない。そのため、「返済能力が比較的低い」とみなされ、電話での在籍確認が行われる可能性が高くなる。

また、パート・アルバイトは正社員と比べて比較的簡単に仕事を辞められる。こうした理由から、電話での在籍確認が行われるケースが多い。

学生

学生は、パート・アルバイトの人よりも収入面が安定しないないと判断されるケースが多い。

そのため、電話での在籍確認が行われる可能性が高いと考えておこう。また、本人に収入のない学生はそもそもカードローンに申し込めないので注意しよう。

専業主婦(夫)

カードローンによっては、本人に収入のない専業主婦(夫)でも申し込みできる。

そうしたカードローンの場合、配偶者の収入を審査項目とするケースが多い。

ただし、契約者はあくまで専業主婦(夫)本人なので、配偶者の勤務先に電話連絡が入ることはない。

その代わり、専業主婦(夫)の自宅固定電話や携帯電話に本人確認のための連絡が入ると考えておこう。

派遣社員

派遣社員はパート・アルバイトの人と比べると収入面が安定しているが、正社員に比べると社会的信用が低い立場にある。派遣元に対して電話連絡が入る可能性が高いだろう。

ちなみに、カードローンからの電話に対応した派遣元社員が、派遣社員の名前をすべて把握しているとは限らない。

そのため、派遣社員がカードローンを利用する際は、派遣元にカードローン会社から電話連絡が入る旨を伝えておくのが、在籍確認をスムーズに完了させるポイントだ。

転職・就職したばかりの人

正社員であっても、転職・就職したばかりの人は収入の安定性に不安がある。そのため、カードローンを申し込むと電話での在籍確認が行われる可能性が高いことを覚えておこう。

電話での在籍確認なしでカードローンを利用できる人の特徴とは

次のような特徴を持つ人は、電話での在籍確認なしでカードローンを利用できる可能性が高い。

- 勤続年数が長い

- 公務員である

- 借入希望額が少額

それぞれ、どのような理由で在籍確認なしになりやすいのかを整理していく。

勤続年数が長い

正社員で勤続年数が長い人は社会的信用が高いため、在籍確認が行われないケースが多い。

勤続年数が長い人は、一般的に「会社から必要とされている人材」とみなされ、今後の離職リスクが低いと判断されるからだ。

公務員である

公務員は勤続年数にかかわらず、社会的信用が高い傾向にある。

公務員は国や自治体から身分が保障されている立場なので社会的信用が高く、カードローン会社としても安心してサービスを提供できるというメリットがある。

借入希望額が少額

借入希望額が少額の人は「貸し倒れリスク」が低いため、電話での在籍確認が行われないケースがある。

そのため、パート・アルバイトの人や学生、派遣会社の人でも、電話での在籍確認を行われたくない場合は借入希望額を少額に抑えてみよう。

ただ、基本的にそのようなことはないため不安に感じる必要はない。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

電話による在籍確認をなしにできなかった場合の対策は?

在籍確認を原則として行なっていないカードローンでも、審査結果によって勤務先への電話連絡を実施するケースがある。

また、電話での在籍確認を必須としているカードローンも多いため、電話での在籍確認を避けられないケースが少なくない。

ここでは、電話での在籍確認を避けられない場合の対策について紹介する。

在籍確認の実施時間帯を指定する

在籍確認によって、カードローンの利用が職場にバレるのを恐れている人は、在籍確認の実施時間帯を指定しよう。

自分が社内にいる時間帯にカードローン会社から電話がくれば、直接受電できる可能性が高い。

また、同僚や上司などが電話に対応した場合でも、自分が社内にいれば要件を伺わずすぐに取り次いでもらえるケースが多い。

逆に、自分が離席しているときにカードローン会社から電話がくると、「失礼ですがどういったご用件でしょうか?」と尋ねられてしまう可能性がある。

そうするとカードローンの利用が職場にバレるリスクが高くなるので、十分注意してほしい。

在籍確認の実施時間帯については、申込者の指定どおりに対応してくれるカードローンがほとんどだ。

そのため、「自分が確実に社内にいる時間帯」をオペレーターに指定してみよう。

自分への直通電話番号を伝える

「カードローンの利用が職場にバレないこと」をより確実にするためには、自分への直通電話番号を伝えるといいだろう。

また、直通電話番号を持っていない場合は、会社の代表番号に加えて部署の内線番号まで伝えておくといい。

部署の内線番号まで伝えておけば、自分に近しい同僚が受電してくれる可能性が高い。

仲の良い同僚や上司なら「今日カードローンから電話が来る」と一言伝えておけば、配慮してくれるケースも多い。

カードローンと気づかれない説明を考える

「在籍確認の実施時間帯を指定する」「自分への直通電話番号を伝える」のどちらも難しい場合は、カードローン会社から電話連絡がきたときの説明を考えておこう。

一般的には、次のような説明が有効だ。

- 「クレジットカードに申し込んだため在籍確認の電話だった」

- 「銀行口座の開設を申し込んだため在籍確認の電話だった」

- 「親族の引越し先の保証人になったため在籍確認の電話だった」

「在籍確認が行われた」という事実は伝えた上、カードローンからの電話である事実を伏せることで、説得力のある説明になる。

注意してほしいのは、「先日知り合った人からの連絡だった」など、個人的な連絡であると説明することだ。

たとえば「営業先からの連絡だった」と説明すると、「それは報告されていない」と上司から追及される可能性がある。

また、個人的な知り合いからの連絡だと説明した場合、「会社の電話を私用で使うな」と叱責される可能性もある。

したがって、個人的な連絡であると説明するのは避けるのが賢明だ。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

電話での在籍確認を行わないカードローンはある!自分に合ったサービスを選ぼう

本記事では、在籍確認なしで借りられるカードローンを紹介した。消費者金融系のカードローンであれば、在籍確認を原則として行なっていない会社がほとんどだ。

銀行カードローンでも以下のサービスについては、電話での在籍確認を行わないケースがあるのでチェックしておいてほしい。

- バンクイック(三菱UFJ銀行)

- セブン銀行カードローン

- みんなの銀行ローン

ただし、電話在籍確認を原則として行なっていないからといって、100%実施しないとは限らない。

審査結果によっては電話での在籍確認が行われるケースもあることを覚えておこう。

カードローンによって電話での在籍確認が行われる場合、最も良い対処法は「職場にカードローンから在籍確認の連絡が入る」という旨を、正直に伝えることだ。

ただし、カードローンの利用が職場にバレたくない人も多いだろう。

そうした人は、「電話連絡の時間帯を指定する」「直通電話番号を伝える」「説明を考えておく」などの対処方法で、カードローンの利用が職場にバレないよう努めてほしい。

在籍確認に対する予備知識と心の準備ができたら、気になったカードローンの審査にさっそく申し込んでみよう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。