富裕層を対象に、さまざまなアプローチで資産運用や管理に携わるプライベートバンクであるが、近年はIFAへの転職を検討している人が増えている状況だ。外資PBの顧客が満足するサービスをIFAで提供できるのか、IFAで為替系仕組債や外貨建て投資信託、ローンなどを扱えるのか不明確な人も多いだろう。

この記事では、プライベートバンカーが共通して抱える課題やIFAの特徴とプライベートバンクとの違いをまとめた。

プライベートバンクからIFAに転職する人が増えている背景も解説しているので、キャリアを考える際の参考にしてほしい。

プライベートバンクの人たちが抱える課題

プライベートバンクでは、主に資産が数億円以上の富裕層を対象に、資産運用や管理にまつわるさまざまなアドバイスや提案、コンサルティングを行うものだ。

そもそもプライベートバンクはスイスで200年以上前に生まれた金融サービスで、海外においては株式会社化して事業運営している場合もある。

一方、日本国内においては外資の金融機関が日本法人にて運営する形が一般的だ。そうして日本に進出した外資PBも最近では日本の金融機関と資本や業務提携/合併が進んでいる。

現在プライベートバンクで働いているビジネスパーソンにとって、懸念点や共通する課題がいくつかあるとされる。ここでは、プライベートバンクの課題について3つの観点から解説しよう。

経営方針の転換

プライベートバンク部門を構える金融機関や証券会社は一定数あり、各社の生き残りをかけた競争は厳しいものである。

代表的な動きでいうとメリルリンチ日本証券にMUFGが資本参加したことにより三菱UFJメリルリンチPB証券が誕生、その後2020年に三菱UFJモルガン・スタンレー証券が吸収合併するというものがある。同年にはUBS証券と三井住友トラスト・ホールディングスの協業も発表されている通り、プライベートバンク領域の動向は特に近年目まぐるしく動いている。

プライベートバンクの収益源は、基本的に顧客の預かり資産や運用に対する手数料だ。資産額が大きい分、収益は出やすいものの、そもそもの母数が少ないと言わざるを得ない。

また、一生涯のファミリー担当を謳うプライベートバンカーとして経営統合や撤退は顧客への悪影響になりかねないという点も大きな懸念点である。

経営統合等により扱える商品が減少したり顧客へのサービス内容が変更されたりする場合もある。

顧客セグメント

プライベートバンクの性質上、いわゆる富裕層を対象とするため顧客の絶対数に限りがある。実態は明らかでないが、プライベートバンクによって資産額の最低ラインは異なり、対象となる顧客数は絞られることになる。

所属するプライベートバンクによっては、かなり制限のある状態で働かざるを得なくなり、顧客の獲得に苦労するケースが増えるのは無理もないだろう。

報酬

過去日系証券リテールから更に報酬をあげようとすると筆頭の選択肢として外資PBが挙げられた。

日系証券リテールの年収が一定上限がありインセンティブ制でないことと比較すると外資PBへの転職はリスクはあるものの報酬は成果次第で何倍にもなる。

最近では、報酬面だけ鑑みるとIFA等代替の手段が増えてきていることから相対的に見て現状を考え直す人が増えている。

プライベートバンクとIFAの特徴

プライベートバンクとIFAは、共通点もあれば異なる点もある。プライベートバンクからIFAへの転職を検討するにあたっては、両者の特徴を今一度整理しておくことで、転職の必要性や自身のキャリアを考え直すきっかけになるだろう。

ここでは、プライベートバンクとIFAの特徴をまとめた。それぞれの内容をぜひ参考にしてほしい。

プライベートバンクの特徴

プライベートバンクの特徴をまとめると以下のとおりとなる。

- 銀行の機能を備える組織に所属する担当者である

- 銀行と証券会社の双方の役割をになっている

- 対象顧客を富裕層に限定している

- 顧客との関係性は一生涯続くのが前提である

- 提供するサービスや提案は幅広い

繰り返しになるが、プライベートバンクが対象とする顧客は少なくとも資産が1億円以上の富裕層に限定されている。

なかには、資産額が1,000億円以上の超富裕層もいるため、一般的な資産運用に留まらないサービスの提供を求められるのが大きな特徴だ。

プライベートバンクで扱う業務は、大きく分けて以下の3つに分類できる。

- 事業承継や資産承継のアドバイス

- 資産運用のアドバイス

- 専門家とのパイプ役

資産が数十億円にもなる資産家の場合、事業を成功させたケースが大半だ。そのため、資産運用というより事業や資産を後世にどのように引き継ぐかについて悩むことが多い。

顧客との対話から顕在的なニーズだけでなく潜在的なニーズも掘り起こし、大切な資産を守るためにできることをあらゆる角度でサポートするのが、プライベートバンクの業務の本質と言えるだろう。

資産運用に関しても、一般的な投資商品の提案に限らず、相続対策や効率的な節税方法の提案、なかにはアート作品のオークション代行といったさまざまな業務を含む。

プライベートバンクは業務の範囲が幅広い上に、銀行における本来業務のウェイトが高くなる傾向にあるところも特筆すべき点だ。

IFAの特徴

IFAの特徴は以下のとおりである。

- 特定の金融機関に属していない

- 提携している金融機関の投資商品を幅広く提案できる

- 顧客と長期的な視点で関係を構築できる

- 第三者的に独立した立場でアドバイスできる

- 特定の金融機関に縛られず、資産運用に関する総合的な提案ができる

- 顧客の資産額はさまざま

そもそも、IFAとは「Independent Financial Advisor:独立系ファイナンシャルアドバイザー」の略で、特定の金融機関に所属していないのが最大の特徴だ。

IFA法人として金融機関や証券会社と提携しており、その提携先が扱う商品であれば、顧客のニーズ・要望に合わせて最適な資産運用方法を提案できるのである。

IFAは第三者の中立的な立場を維持できるため、特定の金融商品を提案する必要はなく、顧客の立場に立った真に必要な提案ができる点は、業務のやりがいに直結するだろう。

そして、IFAは顧客の資産額に縛りや指定はない。資産額5,000万円ほどの準富裕層であれば、資産額1億円以上の富裕層よりも間口は広く、顧客獲得の観点で見ても活躍できるチャンスは広いと言える。

プライベートバンクとIFAの共通点

プライベートバンクとIFAの共通点をまとめると以下のとおりだ。

- 顧客の資産運用や保全に関する総合的な提案をする

- 顧客との関係性は原則として一生涯続く

- 場合によっては専門家を別途紹介してニーズを満たす

プライベートバンクとIFAのいずれにおいても、顧客に提供するサービスの本質は同じと言って差し支えないだろう。顧客の大切な資産を守ったり増やしたりするためにできることを、各担当者の立場や取り得る選択肢の中から提案することに変わりない。

また、一般的な営業担当とは異なり、顧客との関係性は一生涯続くのが前提である。資産額が大きくなるほど、悩みのタネは深刻で根深いケースが多い。このようなセンシティブな内容は、信頼のおける担当者にしか話せないのが通常で、異動により担当者が変わる事態を望まないことがほとんどだ。

言い換えると、顧客と強固な信頼関係を構築できれば、事業承継後や後世にわたってアドバイスできるポジションを確立できることもある。

プライベートバンクやIFAとして活躍していくには、金融商品や金融業界にまつわる深い知識が欠かせないうえ、1対1のコミュニケーション能力が重要なのは言うまでもないだろう。

プライベートバンクと比較したIFAの違い

プライベートバンクとIFAの特徴や共通点は先ほど解説したとおりだ。一方、両者にはもちろん違いがあり、特徴と共通点・違いを理解しておくことで、今後のキャリアを客観的に見据える材料となるだろう。

ここでは、プライベートバンクと比較したIFAの違いを3つの観点で解説する。

- 商品ラインナップ

- 商品の価格優位性

- 報酬

それぞれ順番に見ていこう。

商品ラインナップ

プライベートバンクとIFAを全体的に比較すると、商品ラインナップとしてどちらが優れているとは言えず双方にメリットデメリットがあると言える。

そこでプライベートバンクと比較してIFAが劣ること、プライベートバンクと比較してIFAが優れていること、に分けて整理していく必要がある。

プライベートバンクと比較してIFAが劣ること

- 有価証券担保のローン機能

特に外国債券等を担保としたローン機能はIFA業界においてまだ未成熟であると言える。

ただ、最近ではIFA業界でも外国債券を担保としたローンの提供を開始したり、上場企業オーナーの自社株担保ローン等も積極的に取り組んでいる。

- 外貨建て投資信託

IFA業界では外貨建ての投資信託のラインナップは限りなく少ないのが現状である。顧客の中で外貨で保有したまま運用したいというニーズに同水準で応えるのは相当ハードルが高いと言える。

- 投資一任

投資一任サービスはIFA業界でもあるものの、簡易的なサービスであるものが多くアレンジの幅は狭い。投資一任契約である以上、証券会社の規模や質に拘る顧客に対してより優れたサービスを提供するのは現状ハードルが高いと言える。

プライベートバンクと比較してIFAが優れていること

- 公募商品/投資信託の商品数

IFA業界にプラットフォームを提供している証券会社の中には、楽天証券やSBI証券等ネット証券がある。

ネット証券は投資信託のラインナップが豊富であり、その中から顧客のニーズにあった商品の提供がしやすい環境がある。

また、SBI証券等引き受けをしている会社であればPO/IPO等の商品も提供可能である。

- 仕組債

仕組債も、元来はプライベートバンクと比較して優れているとは言えない状況であったものの、2024年1月現在で株式/為替系仕組債の取り扱いは可能であり外資系プライベートバンクの仕組債提案幅が狭くなってきているのと比較すると提案の幅は広いと言える。

その他、顧客の要望に応じたサービスの提供に関しては所属IFA法人の提携企業を通じて行う場合や、自身のコミュニティがある場合は事業承継やビジネスマッチングなどは自身のコミュニティで行う人が多い。

資産額が数十億円にものぼるような資産家の場合は、事業承継や企業・事業への融資などと言った、銀行の本来業務を扱うケースもある。そのような場合、IFAでは対応できないこともあるため、商品ラインナップが多いほうが優れているわけではない点は押さえておこう。

商品の価格優位

商品のラインナップに関連して、各商品の価格優位性に関してもIFAに軍配が上がるケースが大半だ。

金融商品によって手数料は異なるが、分類としては同種の金融商品も多いため、ラインナップが豊富であれば、顧客にとってより安価で最適な資産運用方法を実現できるようになる。

ただし前提として、富裕層であればあるほど、価格よりも価値に重きを置いているケースが大半だ。自身の資産を守り、安心して日々を過ごせるという価値を提供できれば、価格に関してはさほど重視しないだろう。

いずれにせよ、顧客により多くの価値を提供するにあたって、商品の価格優位性があるのは大きなアドバンテージになる。この点もプライベートバンクとIFAの異なるところだ。

報酬

プライベートバンクとIFAの最大の違いは報酬面かもしれない。IFAの場合、働き方は大きく分けて以下の2つだ。

- IFA法人と雇用契約を結ぶ正社員型

- IFA法人と業務委託契約を結ぶ業務委託型

正社員型の働き方であれば、プライベートバンクにおける報酬と大差はないだろう。場合によっては、プライベートバンクのほうが年収が高い可能性もあるため一度確認してみてほしい。

一方、業務委託l型のIFAになれば、報酬は青天井と言って差し支えない。契約数や預かり資産の額が大きくなればなるほど手数料報酬も上がるため、年収2,000万円・3,000万円も十分目指せるだろう。

ただし、業務委託型の働き方を選択すると、固定報酬がなくなる点には注意が必要である。加えて、社会保険料の支払いも全額自己負担となるケースが大半であるため、安定性という意味では正社員型のIFAを選択してもよいだろう。

正社員型の場合においても、インセンティブ率の高いIFA法人であれば高年収を目指すことも可能だ。固定報酬や社会保険料の負担もプライベートバンクと同様であるため、働き方次第で報酬が跳ね上がるケースもある点は両者の大きな違いと言える。

プライベートバンクからIFAになる人が増える背景

ここでは、プライベートバンクからIFAに転職する人が増える背景について解説しよう。

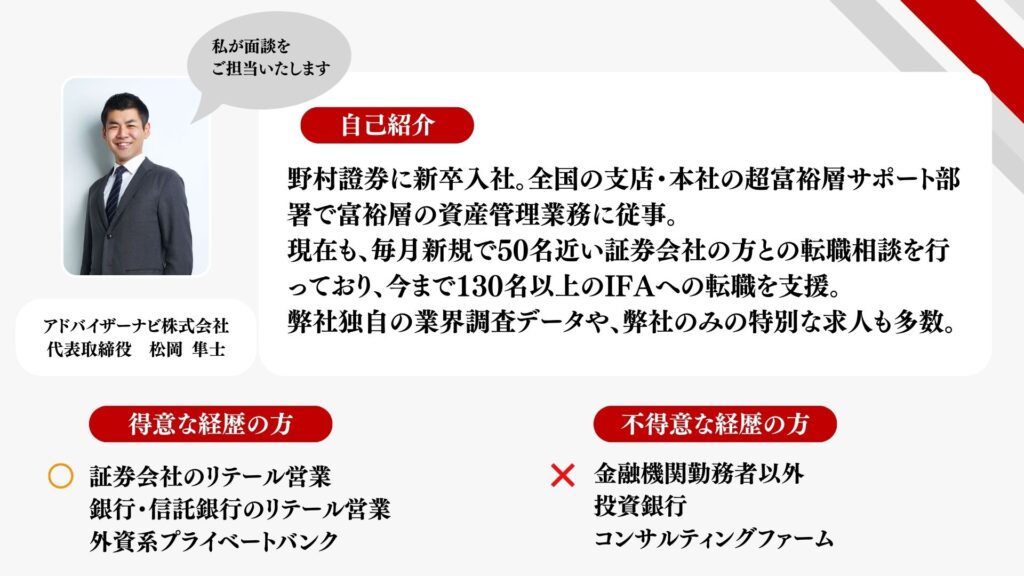

前提として、アドバイザーナビがまとめたアンケート調査によると、2023年6月時点におけるIFAの数は約6,500人とされており、2019年頃から急激に増加している状況だ。また、今後もIFAは増える見込みで、2030年6月には11,000人を突破するとされている。

この背景について、以下で詳しく解説していこう。

プライベートバンクの経営状態

本記事の冒頭でも少し解説したが、プライベートバンク自体の需要は今後も見込まれる一方、あらゆる金融機関や証券会社において、プライベートバンクを存続させる必要があるかは見通せない状況だ。

特に、地銀のプライベートバンクを中心に、銀行自体の統廃合が進めば部門の存続も危ぶまれるだろう。プライベートバンクが存続したとしても、収益性が乏しければ規模の縮小を余儀なくされるのもやむを得ない。

IFAも同様であるが、プライベートバンカーの間で顧客を奪い合う状況も想定されるだろう。顧客の視点で考えた場合も、一度信頼を寄せた担当者は変えたくないと考えるのが通常で、他行などのプライベートバンクに新たに依頼するケースも想定しづらい。

顧客の囲い込みという視点でも、新規を開拓するのは容易でなく、プライベートバンクの経営状態が上向きであり続けるとは言い難いだろう。

IFAのプラットフォームの充実

2024年1月時点において、着実にIFAにまつわるプラットフォームが充実してきている。

- IFAへの転職をサポートする人材支援サービス

- 投資家とIFAをつなぐ営業支援サービス

- IFAに関する各種業務の効率化を支援するサービス

そもそも、日本にIFAが普及したのは2004年のことで、まだ20年しか経っていない発展途上の市場・業界である。向こう5年ほどでIFAの人数は倍近くになることが予想されており、その背景には、上記の各種プラットフォームの充実があるのだ。

IFAに関する体系的な情報すらまとまっていない状況であり、転職を希望していても手探り状態な人も一定数いるだろう。

今後、IFAのプラットフォームがさらに充実していくことで、顧客に寄り添った資産運用の提案ができるIFAへの転職者はますます増えることが予想される。

まとめ

プライベートバンクとIFAの業務内容の本質は同じであるものの、対象となる顧客や働き方、報酬などの面においては明らかな違いがある。

市場の将来性という観点においても、メガバンク系のプライベートバンクを除いて安定した経営は期待しづらい。一方、自由な働き方や提案できる商品の豊富なラインナップ、将来の有望性などから、IFAへの転職を検討している人が増えている状況だ。

ただし、IFAへの転職はまだ一般的ではないため、IFAに特化した転職エージェントの利用は必須だろう。「IFA転職」なら、IFAを経験している知識が豊富なキャリアアドバイザーが、求職者のニーズに合う求人の紹介はもちろん、転職後のサポートも提供している。

プライベートバンクからIFAへの転職を検討している人は、「IFA転職」に無料相談することから始めてみるのがおすすめだ。