トータルサービスネットワーク株式会社は保険のみならずお客様のライフプランに合わせて

「生命保険」「損害保険」「資産運用」を同時に提供しています。

今回は、代表取締役社長樋口義高氏に、会社の特徴や保険の必要性について話を伺いました。

トータルサービスネットワーク株式会社の歴史や特徴

樋口氏の経歴を教えてください。

大学を卒業し、東京海上日動火災保険株式会社の代理店研修生として、3年間研修を受けた後、平成元年に損害保険代理業の「樋口保険事務所」を創業しました。

生命保険の取り扱いを加え、平成6年に「有限会社トータルサービスネットワーク」の法人設立をしました。その後、平成18年株式会社トータルサービスネットワークに組織変更しました。平成19年から金融商品仲介業を開始し、現在に至ります。

保険業界に入られたきっかけを教えてください。

大学4年生の時に「保険論」という特別講座を受け、そこで初めて「保険」というものを知りました。保険は「相互扶助の精神」から生まれ、お互いに助け合う為に、先にお金を出し、貯まったお金で困った人を助ける仕組みです。これは先に寄付をするようなイメージです。この「相互扶助の精神」を知って、保険の世界が素晴らしいものであると感じました。

また、もう一つ学んだのは、「大数の法則」と「収支均等の原則」です。大数の法則とはサイコロを数回振っただけではどの目が出るか分かりませんが、何度も振ることで確率が一定になるという意味です。収支均等の原則は、集まった保険料総額が、支払われた保険金の総額と均等になるという考えです。

精神に法則と原則が加わり生命保険が誕生しました。

この生命保険は人類の最大の発明の一つとも言われます。コロンブス時代の大航海時代から、損害保険が誕生した話なども授業で聴き、保険の世界に興味を持ちました。

仕事をする上で大切にしていることはなんですか?

「安心感に守られた、ワクワク感の提供をしよう!」という事です。

資産形成を行う際に、お客様が未来にワクワクしながらも、万が一の時には保険によって守られる安心感を持てる。まさに人生のアクセルとブレーキ両方を提供できるような会社を目指しています。

トータルサービスネットワーク株式会社の社名の由来を教えてください。

20代の時に、ナポレオン・ヒルの「成功哲学」などたくさんの成功本を読みました。

その中で成功の定義があり、成功は金銭的な側面だけでなく、家庭・経済・健康・教養・社会・精神の6つの分野をすべて満たしていないと成功していないという考え方があります。

我々はライフプランニングを通じて、家庭面や経済面をサポートする一方で、他の分野でも、提携(ネットワーク)して総合的(トータル)なサービスをお客様に提供したい。その想いを込めて、『トータルサービスネットワーク』と名付けました。

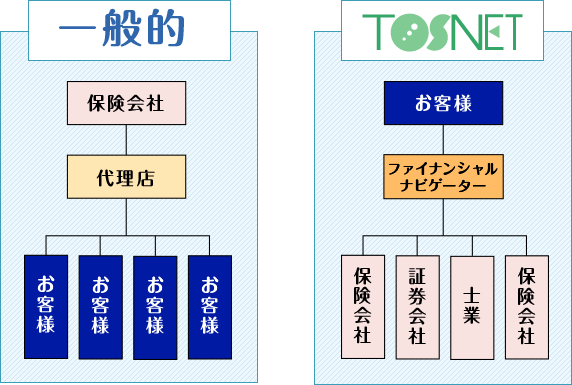

トータルサービスネットワーク株式会社の強みを教えてください。

生保・損保・資産運用の3分野全てについて同時に相談できる事です。例えば初めて資産運用をしてみようと思った時に証券会社の敷居は高く、ネット証券では気軽に質問もできません。

そんな時、毎年毎年、契約更新手続きをして面識のある身近な保険屋さんが、運用の事も相談できるのは非常に心強いと思います。

貴社が注力している取り組みなどはありますか。

弊社は保険代理店業務と金融商品仲介業務を同時に行っておりますが、現在注力しているのは、積立型保険の解体です。最近は積立型の保険商品が多く見られますが、これらは保険付きの運用商品です。

まずはお客様に「運用」と「保険」の違いをご理解いただき、もしかしたら「運用」の部分にはNISAなどを活用した投資信託などの金融商品を。

また「保障」の部分には必要に応じた最小限の掛け捨ての保険を利用する。特にドル建ての保険や変額保険は、これら二つの要素を組み合わせた保険付き運用商品なので、もし解約が前提で契約されているならば、本当にその保障が必要なのか考えた方が良いのではないでしょうか?

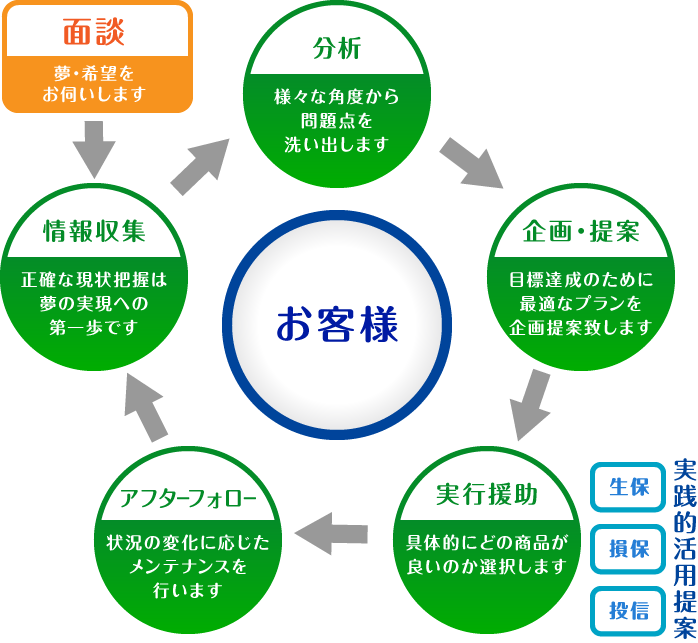

具体的な提案内容を教えてください。

初めに「お客様の夢や希望」をお聞きし、現在の家族・家計の状況(収入・生活費等の支出・預貯金)のヒアリングを行います。その夢と現実とのギャップを埋めるために、お金を増やす運用・資産を守る保険・将来使うための預貯金に色分けして管理する提案を行っています。

また、必要に応じて、現在契約中の保険や投資信託などの金融商品がお客様に合っているか分析し見直しをします。不必要な保険商品を整理し、投資可能資金を増やします。投資商品はリスク許容度に合致しているのか?テーマ型に偏らず、全世界株式や日本・米国株式等の投資信託をNISAやDCなどの制度を使い提案します。お客様の『金融資産全体』でポートフォリオを作り管理するイメージです。

やりがいを感じる瞬間を教えてください。

保険は契約成立がお付き合いのスタートであり、保険金の支払いでやっと納品つまり契約が履行できるのです。長年業務に携わっている保険募集人だけが、きちんと「遠い約束」をはたせるのです。私個人だけでも死亡保険金の支払いは30件以上、会社全体では50件を超えていると思います。

この保険金をお支払いするという事は、単なる手続きだけでなく、その後の遺族の方の生活や、相続などのあらゆる相談を受けるのです。保険金を支払う際には必ずご相談があり、その時にうまくお支払いができて「助かった」と言われると、最大の喜びを感じます。

逆に万が一の際に、保険金を支払うことができなければ後悔することになります。お客様にとって保険は最後の頼みの綱ですので、その期待に応えることが重要です。

保険について

保険の必要性について教えてください。

どんな保険に加入すべきかについては、確率論で考えてはいけません。大地震が起こる確率やがんになる確率の議論ではなく、がんになった場合や自宅が崩壊した場合、自分が亡くなった場合に『困るかどうか』を考慮すべきなんです。

保険は、何かが起こった時に困る人にとって必要なものです。例えば、地震が起こって家が倒壊した場合に困る人には、保険が必要です。逆に、億単位の資産があり、複数の家を持っていて一つが壊れても問題ない人には、保険は必要ないでしょう。

軽いケガをして、数日通院して、数千円の治療費を支払って困りますか?

つまり、予期しない事態が起こった場合に一度、残された人達が困るかどうか?を想像し、必要だと感じたならば保険に加入すべきです。特にめったにない稀なケースこそ、保険は必要なんです。

保険の魅力について教えてください。

圧倒的なレバレッジ効果です。一度契約が成立し、掛け金を支払った以降に、万が一の事態が起こった場合、保険金が支払われます。資産運用はコツコツと積み立てて複利の効果を発揮するには、長い時間が必要です。

保険は短期的に、万が一の備えができるのです。このレバレッジの力を活用することが、保険の魅力だと考えています。

お客様が保険を選ぶときのポイントを教えてください。

私は運用も保険も同じだと考えていますが、コストだけで選ぶ人が多いと感じます。例えば、掛け捨ては損なので積み立てが良いとか、インデックス投資は手数料が安いためアクティブ投信よりも良いとか。しかし、コストを否定するわけではありませんが、「安物買いの銭失い」という言葉があるように、掛け金だけで安いものを選んでも、いざという時に役に立たないことがあります。これは、穴の空いた傘のようなものです。

重要なのは、問題が発生した際にどれだけ効果を発揮するかです。保険の効果がきちんと発揮されるかどうかがポイントだと考えています。そのため、高い安いを問わず、困った時にその補償やサービス内容が充分かどうかを考えて選んでほしいと思います。

お客様にメッセージをお願いいたします。

年齢や家族構成などのライフプランニングに基づき、万が一何かがあった場合でも困らないようにするために、保険と運用があります。ぜひアドバイザーに相談して考えていただきたいと思います。ただし、商品の機能だけを説明するアドバイザーはお気を付けください。お客様の状況をしっかりと把握し、お客様の想いを聴いて、それに基づいて適切な提案をしてくれるアドバイザーを選ぶことが重要です。

会社名:株式会社トータルサービスネットワーク

本社所在地:愛知県名古屋市中村区亀島2-14-10フジオフィスビルディング601

業務内容:1.生命保険募集に関する業務

2.損害保険代理店業務

3.金融商品仲介業

4.その他上記に付随する業務