- 養老保険の保険料について、一時払いと一括払い、全期前納払いの違いが知りたい

- 一括で払う場合のメリット・デメリットを理解したい

- 養老保険の支払い方法の中で、どれが自分に合っているのか知りたい

養老保険とは、満期まで生存していれば満期保険金が受け取れる貯蓄型保険のことだ。

この養老保険の保険料を支払う方法にはいくつかの選択肢があるが、まとめて支払う場合は他の方法よりも払込総額を安く抑えられることが多い。しかし、まとめ払いにはデメリットもあるので注意が必要だ。

そこでこの記事では、主に「一時払い」と「全期前納払い」に焦点を当て、一括で保険料を支払うメリット・デメリットを解説する。

加えて、支払い方法のより賢い選択方法も提案する。

自身のライフステージや保険ニーズに合わせた選択の助けになるよう、丁寧にわかりやすく解説するよう心がけた。

ぜひ、最後まで読んで活用していただきたい。

養老保険の一括払いとは

養老保険の保険料の支払いを一度に完了させる手段は2つある。

「全期前納(一括払い)」と「一時払い」と呼ばれる方法だ。

保険料を支払う立場からは、どちらも「まとめて払う」ことに変わりはないが、受け取り側である保険会社の処理が異なるため、実態は大きく異なる。

これを順を追って説明する。

養老保険を含む生命保険の払込み方法は3分類

まず、保険料の払込方法を分類する。

保険料の払込みは、以下のとおり大きく「①、②、③の3つ」に分けられる。

しかし、この3つだけでなく、④の方法が存在する。

| 分類 | 内容 |

| ① 月払、半年払、年払 | 月払、半年払、年払ごとに払い込む方法 ④ 一定期間分をまとめて払うこともできる(前納・一括払) |

| ② 一時払い | 契約のタイミングで保険期間にわたる保険料を1回で払い込む方法 |

| ③ 頭金(一部一時払い) | 契約時に保険金額の一部に対応する保険料を1回で払い込む方法 |

将来の保険料を「まとめて払い込む」方法

上の①、②、③のうち、②の「一時払い」は、支払うべき保険料を一度に全て支払う方式だ。

この方法に近いのが、一定期間分をまとめて払う、④「前納・一括払」である。

「前納」のうち、保険期間全体の保険料を一括で支払う方法は、「全期前納払い(一括払)」という名称で知られる。

支払う側からすれば、「一時払い」でも「全期前納払い」でも「支払うべき保険料を、一度に全部払ってしまう」という点で同じである。

しかし、一時払いと全期前納払いは、その後の保険会社の取り扱いが異なる。それゆえに、性質が異なるお金となる。

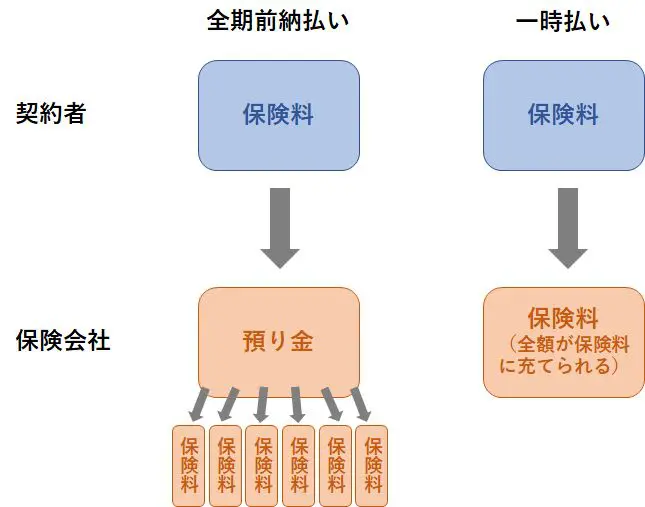

「一時払い」と「前納・一括払」の違い

「一時払い」では、支払ったお金はその時点で保険料に充当される。つまり、お金の扱いは「保険料」となる。

一方、「全期前納払い」で支払ったお金は、保険会社における「預り金」となる。

すぐに保険料には充当されず、月ごとや年ごとの払込期日がきたときに初めて「支払い」が行われ、保険料になるのだ。

「一時払い」と「全期前納払い」の差異を、下記の表にまとめた。

| 一時払い | 前納払 | |

| 払込方法 | 保険期間中の保険料全額を一度に「支払う」 | 保険期間中の保険料全額を、一括で保険会社に「預ける」 |

| 解約時の”支払ったお金”の扱い | 返金されない | 保険料に当てられない「預り金」はは返金の対象となる |

| 被保険者の死亡時 | 死亡保険金のみ | 死亡保険金と、保険料として支払われていないお金 |

| 保険料の金額 | 最も安くなる | 他に比べて割安になる |

| 生命保険料控除 | 払い込んだ年のみ控除対象 | 毎年の支払保険料が控除の対象になる |

なお、保険料の払込方法以外に配当金や通貨により分類するケースもある。

養老保険の種類について、詳しくは以下の記事で解説しているので、適宜参考にしていただきたい。

養老保険における”一括払い”のメリット・デメリット

「まとめて払う」点では共通するこの2つには、共通するメリットとデメリットがある。

たとえば市場環境(為替等)の影響を受けるタイプの保険では、保険料の変動リスクを回避できる。

これはメリットである。

一方、一時的に大きな現金の出費がある点はデメリットだ。現在のお金の自由が奪われることになるからである。

それでは次に、「一時払い」と「全期前納払い」について、それぞれのメリット・デメリットを整理する。

養老保険の「一時払い」のメリットとデメリット

養老保険の一時払いには、以下のようなメリットとデメリットがある。

養老保険の「一時払い」のメリット

- 保険料を最も低額で抑えられる

- 一時払いは、その分保険料の割引率が高く設定されるため、全ての払込方法の中で保険料が最も安くなるのが一般的だ。

- 解約返戻率が高くなる傾向がある

- 満期後の解約返戻率は一括払いよりも割高になる傾向がある。

養老保険の「一時払い」のデメリット

- 契約締結直後に死亡しても保険料が戻らない

- 支払った保険料はただちに全保障期間の保険料に充当されるので、期間の途中で死亡しても払い済み保険料は返還されない。

- 解約した場合も保険料が戻らない

- 死亡の場合と同じ理由で、支払った保険料は返還されない。

- 控除対象になるのは支払時のみ

- 一時払いを利用した場合、生命保険控除の対象となるのは、保険料の払込みを行った年だけである。加えて、上限を超える部分は生命保険料控除額の対象にならない。

養老保険の「全期前納払い」のメリットとデメリット

全期前納払いを選択する際には、以下のようなメリットとデメリットを考慮する必要がある。

養老保険の「全期前納払い」のメリット

- 死亡や解約でお金が返金される

- 全期前納では、支払われた金額はまず保険会社に「預り金」として保持され保険料に充当されない。よって、期間中に途中で解約した場合や、被保険者が死亡した場合、「預り金」は返還される。契約条件にもよるが、解約返戻金を受け取ることもできる。

- 毎年、生命保険料控除の対象になる

- 保険料の支払い期日になると、お金を預かっている立場の保険会社が被保険者の代わりに保険料を「支払う」。よって、保険料は期日ごとに払っていることになるので、毎年の税金の計算において控除の対象となる。所得税や住民税の負担が、毎年軽くなる可能性があるということだ。

- 保険料の削減が見込める

- 全期前納払いも、合計の保険料は割安である。これは、前納割引という割引率が適用されるためだ。同じ内容の保障(および解約返戻金)を安い保険料で買っていることになる。

養老保険の「全期前納払い」のデメリット

- 自由に現金化できない

- 全期前納の実態は、保険会社のお金の「預り金」だ。しかし、預かりといっても銀行預金とは異なり、返金については保険契約の制約下にある。つまり、自由に引き出すことはできない。

養老保険の ”一括払い”が向いている人

「一時払い」と「全期前納払い」は、どちらの方法も、「まとまった余裕資金が準備できる人」で、「現在の自由に使えるお金より、将来の豊かさを重視したい人」に向いている。

養老保険の全期前納払いが向いている人

全期前納払いに向いているのは、生命保険控除を利用して「毎年、所得税・住民税等の負担を抑えたい人」で、なおかつ保険料の支払いを安くしたい人だ。

全期前納払いなら、支払った年は控除の対象になる可能性がある。

長い期間にわたり、所得税・住民税等の負担を抑えたいと考えるなら、この方法を選択すべきだろう。

さらに、将来の保険解約が考慮に入っているなら、全期前納払いが適している。

なぜなら、解約の際に保険料の返還が受けられるのは、全期前納払いだからだたとえば、年齢が若くライフプランがまだ確定していない状況で、「とりあえず」保険に加入し、保険料をさっさと支払いたいと希望するなら、全期前納は賢明な選択だ。

養老保険の一時払いが向いている人

「現在の市場環境で保険料を固定させたい人」で、なおかつ、「なんらかの理由で大きな資金使途を求めている人」は一時払いに向いている。

変動型の保険に加入する際には、保険料が変動することも可能性を考慮する必要がある。

この変動をリスクと捉えて抑制したいと考えるなら、全期間の保障を一回の支払いで購入する選択は合理的だ。

もちろん、「どの商品より保険料が安いものが良い」と考える人にも、一時払いという選択肢は適している。通常、保険料は、まとめて支払うほど安くなる。

養老保険は「一時払い」と「全期前納払い」のどちらが適切か

一時払いと全期前納払いのどちらを選択すべきかは、自身のライフスタイルや保険のニーズによって異なる。

以下にポイントを整理したので参考にして欲しい。

まずは「自身の状況と目的」を振り返る

この記事を読んでいるみなさんは、おそらく養老保険を中心に生命保険の加入を計画しているのだろう。

生命保険を選ぶ際に必ず行って欲しいのが、「一時払い」または「全期前納」の選択肢にとどまらず、自分の状況と生命保険の加入目的を振り返ることである。

一括で払う方法を選択すれば、一度に多額の出費をすることになる。

これは、現在および将来のキャッシュフロー計画に合っているのか、ライフプランに合っているのかを、ぜひ再考いただきたい。

そして、先に触れた前述した一時払いや全期前納払いの特性から、あなたがメリットを得ることはできるのか。

そしてそれは「生命保険に加入しようとしている目的」に合致しているのかも考えて欲しい。

“一括払い”の対象が養老保険で良いのかを検討

また、「一時払い」や「全期前納」に関心があるということは、保険料の支払いを一度に済ませることに魅力を感じているからかもしれない。

おそらく、現在の家計に余裕があり、まとめて払うことで得られるメリットが魅力に映るのだろうと推察する。

この場合、生命保険の「一時払い」や「全期前納払い」が家計全体にとってベストな選択かどうかも検討してほしい。

たとえば、住宅ローンを含む各種借入金が残っている場合は、繰り上げ返済をしたほうが家計全体にとって有益になる場合がある。

具体的な金額を見て決める

さまざまな検討を行い、それでも選択が困難なら、狙っている保険商品を扱う会社の担当者にシミュレーションを依頼しよう。

保険料のシミュレーションは、Web上で簡易的なものがあるが、大きな金額が関わるこのようなケースでは、詳細な情報を得ることが非常に重要だ。

月払いや年払いと比較して、保険料がどれだけ安くなるのか、また、受け取る保険金がいつ頃にいくらになるのか、詳細な試算を手に入れよう。

この数字を基に、自分自身で検討するのも良いが、この機会に独立した立場からアドバイスができるフィナンシャルプランナーや保険の専門家に相談することもオススメだ。

最新の商品知識や市場環境に関する情報を得られるだけでなく、専門家との対話を通じて、ご自身の真のニーズも明らかになることだろう。

養老保険の一括払い(一時払いや全期前納払い)の検討は慎重に

本記事では、養老保険における一括払いの方法である「一時払い」と「全期前納払い」について、その詳細を丁寧に説明した。

かなり丁寧に説明したので、一括で保険料を支払う場合の具体的なイメージが掴んでいただけたのではないかと思う。

保険契約は人生における重要な決断だ。

検討はじっくりと、慎重に行って欲しい。

しかし、ご自身の将来に関わる大切なお金のことであるため、客観的な視点を持つことが難しい場合もあるだろう。

そんなときは、保険のプロに相談していただきたい。

あなたと保険のプロとを繋ぐマッチングサイト『生命保険ナビ』では、豊富な登録者の中から最適な専門家を探すことができる。

今すぐ無料でプロの意見を聞いてみよう。まずは下記のボタンをクリックして欲しい。