- 法人向けがん保険の導入を検討しているが、その必要性を確認したい

- 法人向けがん保険の選ぶポイントが把握できていない

- 経営者や従業員のがんリスクに備えるための適切な対策法がわからない

がんは私たちの健康にとって深刻な脅威になりえる。

そのため、多くの企業は経営者や従業員のがんリスクへの対策を求められている。

その解決策の一つとなるのが、法人が契約者となりがん保険を導入することだ。本記事では、法人向けがん保険の必要性や選び方のポイントについて詳しく解説する。

これを読むことで、自社の経営陣、従業員の健康管理に最適な保険を選択する手助けになるはずだ。

法人向けがん保険の必要性

法人向けがん保険の必要性として以下の3つを解説する。

- がん発症率の傾向と企業への影響

- 従業員のメンタルケアと信頼関係の形成

- 企業ブランディングと人材維持への寄与

がん発症率の傾向と企業への影響

国立研究開発法人国立がん研究センターの「最新がん統計」によると、日本人が一生涯でがんを発症する確率は男性で65.5%、女性は51.2%だ(2019年のデータ)。

2人に1人以上ががんを発症する計算になる。また日本人ががんで死亡する確率は男性が26.2%、女性が17.7%とのデータもある(2021年のデータ)。

上記のとおり日本人は50%以上の確率でがんを発症するため、経営者ががんに罹患し、仕事ができなくなるケースは十分にありえる。

経営者ががんを発症すると、長期間の入院・治療によって会社経営に支障をきたす。

また事業や財務、経営の中枢を担う経営者が長期間会社を離れていると、資金調達ができない、事業が回らないなどの理由で資金不足に陥る可能性もある。

法人向けがん保険に加入していれば、大きなお金を会社に残すことが可能だ。

豊富な資金があれば、経営者が会社を離れている時期に耐えることもできる。

法人向けがん保険はがん治療で経営者が会社を離れるリスクに備えられるため、万が一の事態に備えたい会社、経営者におすすめする。

従業員のメンタルケアと信頼関係の形成

法人向けがん保険の加入で、がんの治療を行う従業員のメンタルケアと信頼関係の形成ができる。

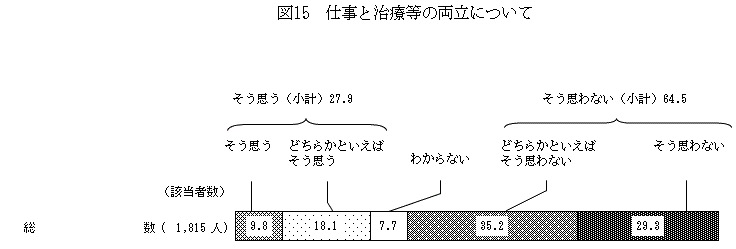

内閣府の世論調査によると「現在の日本の社会では、がんの治療や検査のために2週間に一度程度病院に通う必要がある場合,働きつづけられる環境だと思うか」との問いに対して、64.5%の方がそう思わないと回答している。

がんを発症してしまうと、働き続けられないと考えている方が多数派だ。

加えて、がんに罹患すると、長期間の治療・通院・入院が必要となり、多額の治療費も捻出しなければならない。

そのため、がんを発症した従業員は、経済的な不安からメンタル面の不調に陥ってしまうことが考えられる。

このような不安を解消するためには、がんを発症しても働き続けられる環境と、がん治療にかかる費用の助成が必要だ。

三菱UFJリサーチ&コンサルティングの調査では、がん患者は勤務先に「がん治療に関する費用の助成」を求めていることが分かっている。

がん保険に加入すると従業員が万が一がんを発症した場合、保険金から治療費の助成ができるため、急な出費に備えられる。

加えて、会社としてがん保険に加入していることを、従業員に伝えていれば、従業員のがん治療や費用に対する不安を和らげられメンタルケアにもつながる。

会社が従業員のがんに対するリスクに備えていることをアピールできれば、従業員との信頼関係も形成できるだろう。

企業ブランディングと人材維持への寄与

がん保険は企業ブランディングと人材維持へも寄与する。

2006年に「がん対策基本法」が制定され、企業にがん患者の雇用継続に配慮する努力義務が明記された。

事業主は、がん患者の雇用の継続等に配慮するよう努めるとともに、国及び地方公共団体が講ずるがん対策に協力するよう努めるものとする。

日本人は一生のうち2人に1人はがんを発症する。がんは高齢になるほど発症しやすく、従業員の健康を守るためのがん対策は必須と言える。

がんは非常に重い病気で、長い間治療や通院が必要になってしまうと考える方が少なくない。会社の負担になることを避けるため、急いで会社を辞めてしまうケースもある。

また、会社によってはがん患者の継続的な雇用が、経済的・業務量的に難しいとの理由から退職を促すケースもある。

現在はどこの会社も人手不足で悩んでいる。人手が足りない中でがん患者というだけで簡単に従業員が辞めてしまうような会社でいいのだろうか。

がんを発症した従業員に対する対応は他の従業員も見ている。

以下のような対応すると「がんを発症すると会社は厄介払いするだけだ」と、思われてしまい従業員から見限られてしまうリスクがある

- がんを発症しても働く時間や業務量を全く考慮していない

- 会社からがん患者に対して治療のための助成金を出さない

- 雇い続けることが難しいからと退職勧告をする

がん患者をないがしろにする対応をしていると、他の従業員のモチベーションが下がる原因になる。

一方で治療と就労の両立ができる環境を整えると、従業員は「自分のことを大切にしてくれている」「困ったときは会社が助けてくれる」と考えるようになり愛社精神が高まるだろう。

愛社精神が高まれば、会社のために尽くしてくれる社員が増え人材維持につながる。

加えてがん患者が働きやすい環境を整備することで、健康経営を行っている企業としてブランディングができる。

健康経営ができている企業としてブランディングができると、優秀な人材の採用や社員のモチベーションの向上が見込めるメリットがある。

法人がん保険の種類と選び方

適切な法人がん保険を選ぶためのポイントとして以下の3つを解説する。

- 保険のタイプと特徴

- 確認すべき項目

- 人件費と保険金調整の観点

保険のタイプと特徴

法人がん保険のタイプは解約返戻金の有無で分けられる。

解約返戻金がある保険は貯蓄性があり、保険料が積み立てられる。

積み立てたお金は解約時には解約返戻金として受け取れるため、万が一会社の資金繰りが悪化した際に備えられることがメリットだ。

しかし貯蓄性のある保険の保険料は、原則として全額を損金計上できない。

最高解約返戻率ごとに損金算入の割合が決められており、保険料全額を損金算入したい場合は、最高解約返戻金が50%以下の保険に加入する必要がある。

一方で解約返戻金のないタイプは貯蓄性がない掛け捨て型だ。掛け捨てのため保険を解約しても解約返戻金は受け取れない。

確認すべき項目

法人がん保険を選ぶ際に確認すべき項目は以下4つのポイントを考慮しよう。

- 保障内容

- 保険金額

- 最高解約返戻率

- 解約返戻率のピーク

保障内容

どのような保障内容の保険なのかは必ず確認しよう。保障内容を把握せず保険に加入すると、がんを発症しても保険金を受け取れない場合がある。

法人向けがん保険の保障内容では、主に以下の2つについて確認しよう。

- 保険金の受け取りタイミング

- 保険金を受け取れる回数

がん保険と言っても保険金を受け取れるタイミングは、保障内容によってさまざまだ。

| 保障の種類 | 受け取るタイミング |

| がん診断給付金 | がんと診断されたとき |

| がん入院給付金 | がんを治療するために入院したとき |

| がん通院給付金 | がんを治療するために通院したとき |

| がん手術給付金 | がん治療のために所定の手術をしたとき |

| 先進医療給付金 | 所定の先進医療を受けたとき |

| その他給付金 | 死亡保険金や生存給付金など |

また保険金の受け取り回数も重要だ。例えば、がん診断給付金は「1年に1回」「2年に1回」というような条件が設定されていることが多い。

そのため一定期間内に複数のがんが見つかったとしても、保障内容によっては保険金を1回しか受け取れないこともある。

保険金額

保険金額は多過ぎても少な過ぎても問題がある。

保険金の額が少なすぎると治療が終わる前にお金が尽きてしまう、必要なお金を会社に残せないと言ったリスクが考えられる。

また保険金が多すぎると月々の保険料が高額になってしまい、会社のキャッシュフローが悪化してしまうといったことが考えられる。

適切な法人がん保険に加入するためには、「がんが完治するまでどの程度お金がかかるのか」「事業用資金をどの程度保険金で賄うのか」といったことは必ずシミュレーションしておきたい。

最高解約返戻率

保険によって最高解約返戻率が異なるため、必ず確認しよう。

国は節税目的での法人保険加入の防止のため、解約返戻率の高い保険ほど保険料を損金算入できない仕組みにしている。

ただし、解約返戻率の低い保険に加入すると、保険料の損金算入で節税できた金額以上に、解約返戻金が十分でなく損をする可能性がある。

解約返戻率の低い保険は節税効果があるとしても総合的に見れば資金を失っているため、資金効率が悪い。

法人保険による節税効果と資金効率を考えるならば、保険の専門家に相談の上、保険の最高解約返戻率を決めよう。

解約返戻率のピーク

解約返戻率は「ピークの時期」と「ピークの長さ」も重要だ。

解約返戻率はピークを迎えると、満期に向かって下落することが一般的だ。

そのため退職金や設備投資の準備金として解約返戻金を活用したい場合は、解約返戻金のピークと資金の使いたい時期を合わせる必要がある。

ピークの時期を予め確認、計画しないと、多額の資金需要があった際に解約返戻率の低いタイミングで保険を解約しなければならなくなり、十分なお金を受け取れなくなる可能性もある。

お金が必要なタイミングが決まっている場合は、必ず解約返戻金のピークの時期と長さを確認してから保険に加入してほしい。

人件費と保険金調整の観点

保険金額を決める際は人件費との兼ね合いも忘れてはいけない。

人件費に対して高すぎる保険金や低すぎる保険金には問題がある。

人件費に対して保険金額が高いと、リスクに対して過剰に備えていると言わざるを得ない。

リスクに対して過剰に備えると毎月支払う保険料が高額になってしまい、会社の財務を圧迫する原因となる。また、人件費に対して低すぎる保険金額も本来備えたいリスクに備えられない問題がある。

保険金額が低ければ毎月の保険料が安くなり、会社のキャッシュフローが悪くなる可能性は低い。

しかし、経営者や従業員の被保険者が万が一がんを発症したときに受け取れるお金が少なくなるため、保険金額から必要なお金を捻出できないこととなり保険をかけている意義が薄れてしまう。

このように人件費に対して保険金額は高すぎても低すぎてもいけない。

適切に保険を選ぶためには。人件費から保険金額を調整する観点が必要だ。

法人向けがん保険の導入と運用について

法人向けがん保険の導入と運用について以下の3つを解説する。

- 従業員への保険導入説明の重要性

- 定期的な保険内容の見直しと更新

- 保険選定プロセスの透明化

従業員への保険導入説明の重要性

新たに法人向けがん保険を導入する際は、従業員への説明は十分に行うべきだ。

従業員への説明を怠ると、保険金と退職金の二重支払いのトラブルに発展する可能性がある。

従業員ががんで死亡した場合の死亡退職金を保険金から支給するために保険に加入しようと考えている経営者は注意が必要だ。

保険金と死亡退職金の扱いを明確にしておかないと、「保険金」と「会社からの死亡退職金」を二重で遺族に支払わなければならないケースがある。

就業規則に保険金の受取人や退職金と保険金の取り扱いを記載し、かつ従業員に説明すれば、上記のようなトラブルは避けられる。

定期的な保険内容の見直しと更新

会社ごとに適切な保険は随時変わっていくため、定期的な保険内容の見直しと更新は欠かせない。

例えば保険金が給付されるタイミングの見直しは都度行うべきだ。

現在のがん保険は入院治療から通院治療が主流となっている。

保険金を受け取るタイミングが診断時や入院時となっている保険内容では、保険金を受け取れない可能性がある。

そのため適切な保険内容にするためには、会社の状況やがん治療の方法などを考慮して見直しと更新を定期的に行わなければならない。

保険選定プロセスの透明化

従業員への説明責任を果たすためには、保険選定プロセスの透明化も重要だ。

保険選定プロセスが不透明だと、従業員に以下のような疑問を持たれる可能性がある。

- 保険会社との付き合いで商品を選んでいないか

- 保険料は他の商品と比べて割高ではないか

- 保障内容と保険料のバランスは良いか

せっかく従業員の福利厚生のために保険を選定しても、選定プロセスが明確でないと従業員からあらぬ疑惑を持たれてしまうこともある。

従業員から疑惑を持たれないためには、保険の選定プロセスを透明化・明文化して、いつでも「なぜその商品を選んだのか」を説明できるようにしておくことが重要だ。

法人向けがん保険を導入して人材を確保しよう

法人がん保険は、企業が経営者や従業員の健康管理に貢献し、従業員との良好な関係を築くための重要なツールである。

しかしながら自社に合った保険の選択は複雑であり、またその導入と運用は専門的な知識を必要とする。

その解決策としておすすめしたいのが、「生命保険ナビ」を活用した全国の保険のプロへの相談だ。

プロからアドバイスをもらい、あなたの企業に最適な保険を決めよう。

「生命保険ナビ」では簡単な希望条件を入力するだけでデータベースの中から、あなたのニーズに最適な保険プロフェッショナルを探すことができる。

保険のプロフェッショナルのプロフィールは公開されているため、納得してから面談を申し込めることも嬉しいポイントだ。

サービスは無料で利用できるので、ぜひ一度問い合わせてみてほしい。