- 個人年金保険の概要が知りたい

- 個人年金保険のシミュレーションのやり方がわからない

- シミュレーション結果を元にして自分に合った個人年金保険を選びたい

高齢化社会と生活の長期化に伴い、公的年金だけでは経済的に安定した老後生活を送ることが難しくなってきている。

そこで資産形成の方法として注目されているのが個人年金保険である。

個人年金保険を利用する前に、どれくらいの金額がもらえるかシミュレーションをしておくことで、老後の生活の計画がより立てやすくなるだろう。

そこで本記事では、個人年金保険の概要と実際のシミュレーション例、そしてシミュレーションを元に自分に合った個人年金保険を選ぶ方法について解説する。

個人年金保険への加入を検討している方には、ぜひ参考にしてほしい。

シミュレーションの前に確認するべき個人年金保険の概要

公的な年金、貯蓄だけでは老後の生活資金が足りないと言われて久しい。老後の生活資金の備えの選択肢の一つに個人年金保険がある。

しかし、個人年金保険という保険があること自体を知らない方も多いのではないだろうか。

どのようなタイプの保険があるのか、メリットは一体、何なのかも気になるだろう。そこでまずは以下の3つのポイントを順番に詳しく解説する。

- 個人年金保険とは

- 個人年金保険の種類

- 個人年金保険のメリットと有効な活用法

老後の備えとしてNISAやiDeCoなどに比べると、個人年金保険はあまり注目されていないかもしれない。

しかし、リスクが小さく資産運用の知識がなくても老後に備えられる良さもある。

自分に向いているかどうかを確認してみてほしい。

個人年金保険とは

個人年金保険とは、国民年金などの公的な年金を補填するために、個人で加入する貯蓄型の保険のことだ。

民間の保険会社の金融商品で、決められた保険料の払い込み期間に保険料を払うことで契約時に定めた年齢から年金が受け取れる。

例えば、60歳で定年退職を迎えても、公的な老齢年金が受け取れるのは65歳以降だ。

しかし、個人年金保険を活用すれば公的年金が受け取れない間にも年金を受け取れるようにできる。

もちろん公的年金と同時に受け取ることも可能だ。

2023年現在、老齢基礎年金の満額は年間795,000円だ。

会社員、公務員ならば厚生年金もあるが、国民年金のみの自営業者ならば、特に公的年金だけでは老後の生活資金に不安が残るのではないだろうか。

この点、個人年金保険は老後の生活資金を見据えた堅実な資産形成のための有効な手段の一つといえる。

また、受取形式を一括、または分割のどちらにするか選択できるのも特徴である。

個人年金保険の種類

個人年金保険は、期間別で見ると大きく分けて3種類ある。

- 有期年金・・・被保険者が生存している限り一定期間中、年金を受け取れる

- 確定年金・・・被保険者の生死に関わらず一定期間中、年金を受け取れる

- 終身年金・・・生涯、被保険者が年金をうけ取れる

どの種類の個人年金を選ぶかは考え方や立場によって異なる。

例えば、被保険者が亡くなった後の遺族の生活費にも備えたいということなら、被保険者の生死に関わらず年金が受け取れる確定年金が選択肢に入る。

原則、被保険者が生存している間、年金が受け取れる終身年金は遺族に年金を残せない。

しかし、終身年金に保証期間を付けることで、保証期間内に被保険者が死亡すると遺族に年金を残すこともできる。

遺族のことを気にしなくてもよければ、有期年金でも問題ない。

年金をいつまで受け取りたいかという視点で考えると、生涯、年金を受け取るなら有期年金か終身年金を選べば良い。

長生きリスクに対応できないものの確実に決められた期間に年金を受け取るなら確定年金を選ぼう。

運用方法によって分けることもできる。

- 定額年金・・・契約時に将来の受け取り額が決まっている

- 変額年金・・・運用によって年金の受け取り額が変わる

額面で確実に決まった受け取り額を希望するなら定額年金、リスクを負う代わりに増やせる可能性も元本割れすることもあるのが変額年金です。

一般的に変額年金の方が将来のインフレに備えられると言われていますが、リスクもあるため、何を重視するかによるでしょう。

他にも円建てなのか、外貨建てなのかなど様々な切り口から個人年金保険は分けることができる。

立場や何に備えるかによって最適な個人年金保険は変わるので、それぞれの特徴を踏まえた保険選びをしよう。

個人年金保険の活用法

個人年金保険のメリットは大きく分けて4つ考えられる。

- 老後資金を無駄づかいせず計画的に貯められる

- 控除の対象になる

- 資産運用に苦手意識があっても続けやすい

- 途中で解約もできる

個人年金保険に加入すると保険料を支払わなければならなくなる。

口座振替で老後の資金を優先的に貯めるようになるため無駄づかいも避けられる。

また、個人年金保険は生命保険控除の対象で、所得税・住民税を抑えることができるのも魅力だ。

またNISAやiDeCoのように個別株や投資信託で何を選んでポートフォリオを組むかを考えなくて良いのも人によってはメリットとなる。

そしてiDeCoとは異なり、途中で積み立てた年金を途中解約して返戻金を受け取ることもできる。

一方iDeCoは60歳まで途中解約の条件が厳しく、減額や停止はできても、個人年金保険のように途中解約して取り崩すことができない。

NISAやiDeCoで投資信託を買う方が国や経済の成長の恩恵を受けられるかもしれないが、リスクもあるため自分自身の方針やリスク許容度に合った方法を選ぶとよい。

個人年金保険を実際の保険サイトでシミュレーションしてみよう

個人年金保険に加入する前に、保険料を毎月いくら払えば将来いくらの年金を受け取れるのか、目安を知りたい方も多いだろう。

保険会社のサイトには、支払う保険料に対して受け取り年金額を無料で計算できるシミュレーションサービスが用意されている。

サイトによってシミュレーションできる条件は固定されているが、参考になるはずだ。

本記事では以下の3社の保険料シミュレーションを使って、保険料と受け取れる年金額を計算する。

- 富国生命

- 三井住友あいおい生命

- 日本生命

30代男性、40代女性、50代男性の場合をそれぞれ計算するが、自分でも実際に試してみてほしい。

個人年金保険シミュレーション①富国生命:30代男性の場合

富国生命のサイトでは、「みらいプラス」という災害死亡給付個人年金保険のシミュレーションができる。

シミュレーションできる年金の受け取り方法は「10年確定年金 定額型」だ。

例えば30代男性Aさんの例を考えてみよう。

公的年金は60歳から受給できるが、65歳を基準に1ヶ月はやめるごとに0.4%受給率が減ってしまう。30歳のAさんは60歳まで受給開始を早めると24%も減額されてしまうため、60歳〜65歳の間の年金を個人年金保険で補えないかと考えた。保険料は毎月15,000円までなら捻出できる。

シミュレーションできるのは「10年確定年金 定額型」の場合で、年金開始年齢を60歳で計算してみると、以下の結果となった。

| 保険料払込期間 | 20年(50歳まで) | 25年(55歳まで) | ― |

| すえ置期間 | 10年 | 5年 | 0年 |

| 基本年金総額 | 37.33万円×10年間 | 46.00万円×10年間 | ― |

| 払込保険料累計額 | 360.00万円 | 450.00万円 | ― |

| 受取年金累計額 | 373.30万円 | 460.00万円 | ― |

| 戻り率 ※ | 103.6% | 102.2% | ― |

保険料払込期間が20年ならば、37.33万円を10年間受け取れる計算となった。

55歳まで払い込むと46万円を10年間、受け取れる。払込保険料の総額や受取年金累計額、戻り率まで確認できる。

個人年金保険シミュレーション②三井住友あいおい生命:40代女性の場合

三井住友あいおい生命のサイトでは、個人年金保険「&LIFE 個人年金保険」の月払保険料をシミュレーションできる。

シミュレーションサイトでは、「保険料払込満了年齢/年金支払開始年齢」は65歳で固定、生年月日は細かく設定でき、性別、年金の種類(①10年確定年金:年金支払期間10年/②10年保証期間付終身年金:定額型)を選べる。

基本年金額は30万円または60万円の2つが用意されている。

例えば41歳女性Bさんの例をシミュレーションしてみよう。

共働きの41歳女性で、人生100年時代で長生きしてしまうリスクに備えたいと考え終身年金への加入を検討した。また、自分が死亡した場合も10年間は残された遺族に年金を残したいと考えた。基本年金額は30万円とした。

シミュレーションの結果は以下のようになった。

月々の保険料(口座振替)は28,800円。

| 計算基準日 | 2023年 11月 1日 |

| 年齢 | 41歳 |

| 性別 | 女性 |

| 保険料払込満了年齢 | 65歳 |

| 年金支払開始年齢 | 65歳 |

| 年金種類 | 10年保証期間付終身年金 |

| 基本年金額 | 30万円 (1年間に受け取る年金) |

月々の保険料に対して、生涯受け取れる年金が本当に割に合うかどうかを考える良いデータとなるだろう。

ただ、シミュレーションだけでは細かい条件を設定できないため、詳細は保険会社に相談した方がより確実だ。

個人年金保険シミュレーション③日本生命:50代男性の場合

日本生命のサイトでは、以下の条件で簡易シミュレーションができる。

- 払込満了:65歳、年金開始:65歳、保険期間:75歳まで

- 年金受取方法:10年確定年金

- 保険料払込方法:月払・口座振替扱

選べるプランは10,000円または15,000円の2つだ。例えば自営業男性Cさんのケース。

Cさんは40代半ばだが将来、国民年金のみでは老後の生活に不安を感じていた。仮に50歳になってから将来に備えようと毎月15,000円プランで10年確定年金に加入したらどうなるかシミュレーションをした。

50歳男性のCさんが毎月の保険料15,000円プランでシミュレーションをした結果は以下の通り。

| 年齢 | 50歳 |

| 毎月の保険料(月払・口座振替扱) | 14,990円 |

| 年金開始年齢 | 65歳 |

| 保険期間 | 75歳まで |

| 年金受取期間 | 10年確定年金 |

| 年金年額*3 | 27.52万円 |

| 年金累計額*3 | 約275.2万円(①) |

| 累計保険料 | 約269.8万円(②) |

| 返戻率*3 | 約101.9%(①÷②) |

15年間の保険料支払いで10年間、年に約27万円の年金が受け取れることがわかった。

気になる返戻率も101.9%と具体的な数字が出てくるため、とても参考になる。保険会社や専門家に実際に個人年金の試算を頼むのは、ハードルが高い。

このように気軽に試算できるシミュレーションを利用すれば、個人年金保険で気になる保険料や返戻率などの目安が分かるので保険に加入するかどうかの判断材料の一つになる。

シミュレーションの結果を元に個人年金保険を選ぶ際のポイント

各保険会社のシミュレーションで保険料や受け取れる年金など、おおよその数字が具体的に分かる。

しかし、シミュレーションで数字を出すだけでは不十分だ。

結果をもとに保険を選ぶ際に考えるべきポイントを3つ確認する。

3つの観点から本当に個人年金保険に加入するべきかどうかを判断するべきだ。

ポイントは以下の3つだ。

- 月々の保険料

- 受け取れる年金がいくらか

- 年金を受け取るタイミングとライフプランの兼ね合い

一つずつ整理してみよう。

保険料を無理なく支払えるのか

保険は家の次に人生でも大きな買い物と言われることもあるほど、長い目で考えると家計の負担になる。

個人年金保険は貯蓄性の高い保険で将来的に返ってくるが、無理なく支払える額かどうかは家計全体から考えて判断する必要がある。

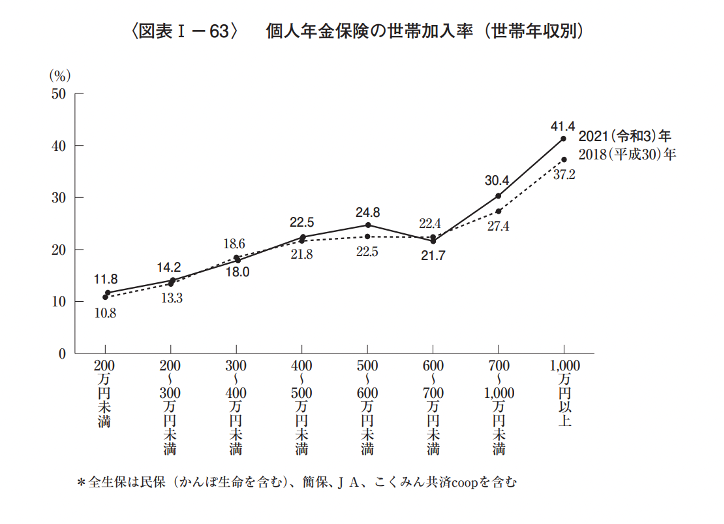

個人年金保険の世帯加入率を年収別に確認してみると、世帯年収1,000万円以上だと加入率は41.4%だが、世帯年収200万円だと加入率は11.8%まで落ちる。

世帯年収が高ければ個人年金保険の保険料はそれほど負担にはならないが、世帯年収が低くなればなるほど加入率は落ちるというデータがある。

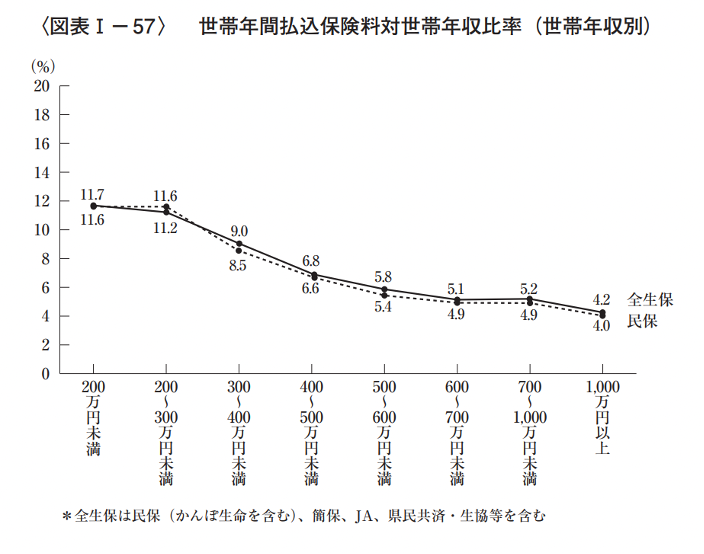

また、世帯年間払込保険料対世帯年収比率(世帯年収別)を確認してみると、年収に対する保険料の割合は、年収200万円未満だと11.7%、300万円〜400万円だと9.0%、1,000万円以上になると4.2%と低下する。

世帯年収が低いほど個人年金保険に入るご家庭は少なくなり、個人年金を含む生命保険にかかる年間の払い込み保険料の比率は高くなる。

世帯年収に余裕があれば、個人年金保険加入率も高く家計に対する負担もの割合も低い。

しかし、世帯年収が厳しくなればなるほど保険料の家計に対する負担は重くなり、入らない選択をする家庭も増える。

考えてみれば、当然の話ではあるが、同程度の年収の世帯が個人年金保険や生命保険をどの程度、加入または負担しているのかを考える参考にしてみてほしい。

年金はどれだけもらえるのか

実際に年金がどれだけもらえるかも確認しよう。シミュレーションによっては返戻率も参考にしたい。

公的な年金や収入と合わせて、本当に老後資金を賄えるのかどうかを考えてみよう。個人年金保険は老後の備えとして有効な手段の一つだ。

公的年金をいくら受け取れるかは会社員、自営業者などの立場や納めていた期間などによって

人それぞれなので、シミュレーションの際には、厚生労働省の公的年金シミュレーターで確認してみると良い。

しかし、老後の備えにはNISAやiDeCoで投資をするという選択肢もある。

一般的に個人年金保険はインフレに不利だが、NISAやiDeCoを活用したインデックスファンドはインフレに強い性質がある。

個人年金保険だけで老後の資産に備えるのが難しいと判断するなら、NISAやiDeCoも総合的に組み合わせて将来に備える道も検討した方が良いだろう。

特に2023年現在、日本は円安が進み原材料や資源価格高騰による生産コストの上昇が進んでいる。

いわゆる、コストプッシュ型のインフレが進んでいる状態だ。

デフレ下の経験則や常識では将来のインフレに対応できない可能性も考えた上で、個人年金保険の加入を検討したい。

年金を受け取るタイミングと自身のライフプランが一致しているか

人それぞれライフプランや置かれている状況は異なる。例えば会社を経営している方や自営業者、手に職のある技能職など年齢関係なく働ける人と、定年が決まっているサラリーマンや公務員では年金を受け取る最適なタイミングは異なるはずだ。

年金を受け取るタイミングとライフプランを一致させて、本当に年金が必要なときに個人年金を受け取れるように計画を立てる必要がある。

本当に年金を受け取るべきタイミングを自身のライフプランから逆算して明確にしてから個人年金保険に加入しよう。

個人年金保険はシミュレーションしてから最適なものを選ぼう

本記事では、個人年金保険の概要と実際のシミュレーション例、そしてシミュレーションを元に自分に合った個人年金保険を選ぶ方法を解説した。

個人年金保険の加入前にシミュレーションを行うことで、払い込む保険料は適正か、将来どれくらいの年金がもらえるのかなどを把握することができる。

ただ、自分の健康状態で就労できずに保険料が支払えなくった場合は解約になる可能性もある。

本記事を理解しただけでは、どのタイミングでどれくらいの額を個人年金保険で積み立てるべきかわからないという人もいるだろう。

そんな時は保険のプロに相談することも検討しよう。

一人一人に合ったアドバイスをもらうことで、的確に個人年金保険の運用をすることができるはずだ。

ただ、保険のプロは数多く存在し、自分にとって最適な担当なのかを見極めることは難しい。

マッチングサイトである「生命保険ナビ」を使うことで、自身の条件に合った保険のプロを見つけ、適切な相談ができる。

無料で利用できるので、是非活用してほしい。