- 学資保険に限度額が設定されている理由を知りたい

- 学資保険の適切な保険金額の設定方法が知りたい

- 学資保険以外で教育資金を貯蓄する方法が知りたい

学資保険とは、一定期間にわたり保険料を払い込み、時期が来た際に子どもの教育資金を保険金や祝い金として受け取ることが出来る、貯蓄型の保険のことである。

そんな学資保険に上限金額が設定される場合があることをご存じだろうか。

本記事では、その理由や適切な保険金額の設定方法を解説する。

また、学資保険以外で教育資金を貯蓄する方法についても説明する。

教育資金の貯蓄を適切に行いたいという方には、ぜひ参考にしてほしい。

学資保険に限度額が設定される理由とは

通常、小学校から高校までに学費として約1,000万円前後必要となり、大学に入学するとなるとさらに「500万円〜1,000万円」の費用がかかるため、学資保険に加入する方も多い。

しかし、学資保険の満期受取金には限度額が設定されているため、事前に把握しておこう。

また限度額が設定されている理由も重ねて解説する。

学資保険は1,000万円が限度額となる

学資保険は子ども一人あたり1,000万円が限度額となる。

ここでの限度額は満期受取金のことを指し、被保険者である子供の死亡保障が付帯された場合が適用される。

ただし、被保険者である子どもが満15歳未満であれば、700万円までが限度額となる。

また、保険会社ごとに独自に上限を設けている場合も存在する。

学資保険に限度額が設定されている理由

学資保険に限度額が設定されている理由は「保険金目当てによる殺害事件」があったためである。

平成2年に群馬県で父親が学資保険の死亡保障2,000万円を実の子に掛け、殺害した事件が起こった。

元々ヨーロッパでは上記のような事件が発生しないようにするために限度額を設けていたこともあり、日本でも平成20年度から必要以上の保険を掛けることができないような規制が設けられた。

学資保険に問わず、保険金目当てにする事件や詐欺は未だ絶えないが、子どもの命を守るためにも、限度額を設けたという背景がある。

学資保険に限度額が設定されている場合の注意点

複数の保険会社の学資保険に加入していても、合計で1,000万円までが限度額であると定められている。

例えばA社の学資保険で保険金が800万円となる保険に加入していた場合、次に加入するB社では保険金を200万円までしか掛けられないということだ。

学資保険の限度額は子ども1人あたりの合計額が1,000万円までということであるため、掛け過ぎには注意しなければいけない。

保険会社は契約内容登録制度によって、どこの保険会社でいくらの学資保険に加入しているか分かる仕組みとなっている。

仮に学資保険の加入額をごまかしたり、嘘をついたりすると、虚偽の申告として学資保険への加入を断られるかもしれないため、絶対に行わないように注意してほしい。

ただし、子どもが2人いる場合は、子ども1人につきそれぞれ1,000万円、合計2,000万円まで掛けることができる。

限度額は1,000万円!学資保険の保険金額を適切に設定するには

学資保険の限度額について紹介したが、当然のことながら限度額まで保険金を掛けると毎月の保険料が高額となる。

場合によっては生活にも支障をきたすほどの支出額になりかねないため、適切な金額設定が必要だ。

ここでは学資保険の保険料の設定方法を紹介する。

学資保険の目的と目標を確認する

学資保険に加入する際は、加入する目的と目標金額の設定が大切だ。

多くの方は大学の資金としているが、実際どれくらいかかるのか分かっていない方も多いだろう。

文部科学省の「私立大学等の令和3年度入学者に係る学生納付金等調査結果について」と「令和3年度私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について」のデータをまとめると、4年間の納入額の目安は以下の表の通りとなる。

| 大学の種類 | 4年間の納入額の目安 |

| 私立高専 | 412万円 |

| 私立短期大学 | 444万円 |

| 国立大学 | 324万円 |

| 私立大学・文系 | 464万円 |

| 私立大学・理系 | 616万円 |

| 私立大学・医師系 | 1,928万円 |

| 国立大学院 | 162万円(2年分) |

| 私立大学院 | 208万円(2年分) |

上記の費用に加え、日本学生支援機構が発表した「平成30年度学生生活調査 | JASSO」では1年間の生活費は約100万円〜110万円前後。4年換算すると400万円〜440万円程の費用がかかる。

そのため子ども一人分を大学に通わせるとなると、800万円〜1,000万円近い費用が必要となることがわかる。

学資保険ですべて賄いたいという場合は、限度額まで加入する必要があるということが判断できるだろう。

もちろん預金も合わせて大学資金にしたいという方もいらっしゃるため、学資保険の使い道を明確にして、自身の目標金額に合わせた学資保険を算出する必要がある。

無理のない保険料であるかを確認する

学資保険に加入する際は、無理のない保険料であるかを確認しなければいけない。

仮に1,000万円の受取金にする場合、10年間で支払う保険料はソニー生命でシミュレーションすると以下の画像の通りとなる。

月々79,000円と非常に高額な保険料となってしまうため、支払い方法などを変更するなどの工夫が求められるだろう。

学資保険は以下の3つの項目を定めることが一般的であり、払込期間が短くなるほど保険料総額が安くなる傾向にある。

| 保険料払込方法 | 保険期間 | 保険料払込期間(0歳から) |

| 月払 半年 払年払 ※年払、半年払、月払の順で払込保険料総額が安くなる | 17歳満期 18歳満期 20歳満期 22歳満期 ※満期期間が長くなるほど払込保険料総額が安くなる | 10歳まで 15歳まで 17歳まで 18歳まで 20歳まで 22歳まで ※払込期間が短いほど払込保険料総額が安くなる |

一方、期間を伸ばせば、月々の支払額を抑えることも可能だ。

同様に1,000万円の受取金を得るために17年間払込した場合以下の画像の通り、月々の支払額を半額近くまで低くすることが可能だ。

もちろん47,700円も十分高額な保険料となるが、払込期間を長くすることで無理のない保険料にすることもできるだろう。

学資保険に加入する際は、事前に月々に支払う保険料のシミュレーションを行い、無理のない計画であるかをチェックすることが大切である。

各社学資保険の返戻率を比較する

学資保険の返戻率は保険会社によって異なるため、各社比較してから加入先を決めるようにしよう。

もちろん返戻率が高いほど、月々の保険料が安くなり、支払総額も抑えることができる。

ソニー生命とアフラックを比較してみると、以下の画像の通りとなる。

| ソニー生命 | アフラック | |

| 前提 | 契約者(親)の年齢:30歳 子どもの年齢:0歳 払込期間:17年 | |

| 満期受取金 | 600万円 | |

| 月支払額 | 28,620円 | 27,920円 |

| 総支払額 | 5,838,480円 | 5,695,680円 |

| 返戻率 | 102.7% | 105.3% |

上記は満期に600万円を受け取るための総支払額の保険料を比較したものである。

見てわかる通り、保険会社によって月々の支払額に差額が生まれる。

もちろん保障内容に違いがあるため、返戻率だけに着目してはいけない。

しかし少しでも支払額を抑えるためにも、複数社比較してみた方が良いだろう。

学資保険の限度額では足りない?学資保険以外に十分な教育資金を貯蓄する方法とは

学資保険には限度額が設けられているため、多くの資金を運用して増やしたいという方は、以下の3つの方法で教育資金を貯蓄しても良いだろう。

それぞれの方法について紹介する。

教育資金の贈与

まず、親や祖父母などから子へ教育資金の贈与をする方法がある。

本来、財産を贈与した場合は贈与税の課税対象となるが、教育資金であれば一括で1,500万円まで非課税の贈与とすることができる。

贈与税は年間110万円以上の財産を贈与した場合に課せられる税金である。

仮に1,500万円を贈与すると、贈与税は約450万円となる。

しかし令和8年3月31日までは教育資金として直系の父母や祖父母から贈与すれば、受贈者の贈与税を非課税とすることが可能だ。

資産形成

つみたてNISAなどを利用すれば、教育資金の代わりにすることができる。

つみたてNISAとは積立投資をする際に利用できる少額投資非課税制度のこと。

年間40万円までの上限で20年間、自分で選んだ金融商品を買い付ける仕組みだ。

さらに運用益に関しては非課税となるためメリットがある。さらに2024年度より新NISAがスタートし、年間積立可能額が120万円まで引き上げされる。

さらに運用期間の制限がなくなるため、自分の資金力に合った運用が可能だ。

ただし、新NISAを活用して非課税で保有できる残高(簿価)はトータルで1,800万円までと定められているため、つみたて投資枠で年間120万円を投資した場合は15年分までとなっている。

つみたてNISAの平均利回りはおおよそ5%前後。

仮に5%と仮定すると以下の表の通りの資産になるシミュレーションができるため、十分な教育資金にすることが可能だ。

| 毎月の積立金 | 15年後 |

| 1,000円(年間1万2,000円) | 267,289円 |

| 5,000円(年間6万円) | 1,336,445円 |

| 1万円(年間12万円) | 2,672,889円 |

| 2万円(年間24万円) | 5,345,779円 |

| 3万3,333円(年間40万円) | 8,908,740円 |

| 10万円(年間120万円) | 26,728,894円 |

ただし、NISAを活用して投資する株式や投資信託、ETF等は元本保証されているわけでもなく、短期的な取引では損失が生まれる可能性もある。

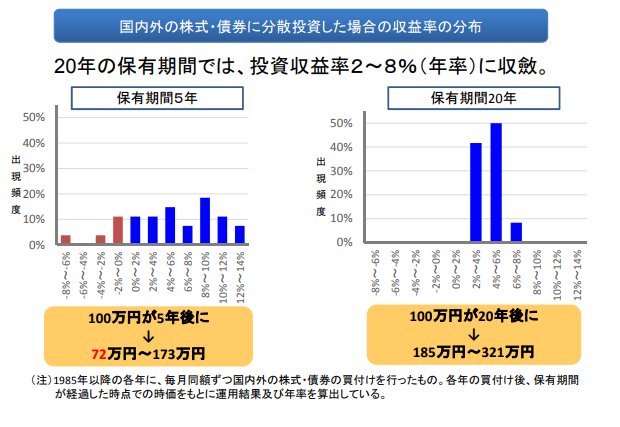

平成29年に金融庁が発表した「つみたてNISAについて」では、以下の画像の通り、保有期間5年未満であれば元本割れする可能性があるが、過去のデータをもとに国内外の株式や債券に20年間分散投資したと仮定すれば100%利益が増える結果となったと公表している。

そのため子どもが生まれる前から始めておくと、将来的な教育資金として利用することが可能となる。

終身保険

終身保険は学資保険のように、長期間払込することで総支払額より多い保険金を受け取ることができる。

一般的には10年間以上運用すると、解約返戻金の返戻率が100%以上となることが多い。

さらに限度額などが設けられていないため、学資保険の受取金に合わせて終身保険の保障内容を設定することが可能だ。

そのため学資保険で受取金が少ない場合は、終身保険などに加入して不足分を補うというケースに用いられることも多い。

ただし、5年などの早期解約をすると元本割れする可能性が高いため、十分な支払能力が求められる保険でもある。

また終身保険も保険会社によって保障内容や返戻率が異なるため、事前に各社比較してから加入を検討してほしい。

学資保険の限度額の仕組みを理解しよう

本記事では、学資保険に限度額が設定されている理由や適切な保険金額の設定方法を解説した。

また、学資保険以外で教育資金を貯蓄する方法についても説明を行った。

学資保険に死亡保障をつけた場合、1,000万円という限度額が設定される。

これは、保険金目当ての犯行に子どもが巻き込まれるのを防ぐためである。

ただ、実際に大学まで子どもを通わせるとなると1,000万円以上の費用が必要になってくる。

そのため、親族による贈与や終身保険を活用して教育資金を準備すると良いだろう。

ただ、各家庭により必要な教育資金の額は異なるため、家族に必要な学資保険や終身保険を選ぶのが一人では難しいという人もいるかもしれない。

そんな時は、保険のプロに相談することも選択肢に入れておこう。

一人一人に合ったアドバイスをもらうことで、あなたの家族に合った学資保険を選ぶことができるはずだ。

ただ、保険のプロは数多く存在し、自分にとって最適な担当なのかをすぐに見定めることもまた難しい。

マッチングサイトである「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、是非活用してほしい。