- 学資保険の保険金が100万円で足りるのか知りたい

- 自分の家庭に適切な学資保険の選び方がわからない

- 学資保険以外で教育資金を準備する方法が知りたい

将来の子供の教育資金を準備するため、学資保険に投資したいと思っている人は多いのではないか。

学資保険を利用する上で、どれくらいの金額がもらえる保険に加入するべきかは特に悩む人が多いポイントである。

保険に回せる費用が少なく、100万円までしか保険金が用意できなさそうであるという方は、本当に教育資金が足りるのか不安に思っているはずだ。

結論から言えば、学資保険が100万円でも、それ以外の資金調達の方法を駆使すれば教育資金は用意できる。

本記事では、学資保険が100万円でも足りる理由や適切な学資保険の選び方、さらに学資保険を有効活用する方法について解説する。

学資保険を利用したいが、準備資金に不安があるという方は、参考にしてほしい。

学資保険は100万円で十分なのか

学資保険は100万円で十分なのかについて解説する前に、「学資保険とはなにか?」「どのようなメリットがあるのか」分からない方もいるだろう。

そこで、ここでは学資保険の概要について紹介し、100万円でも足りる理由を解説する。

学資保険とは

学資保険とは一言で表すと「子どもの将来に備えた貯蓄ができる生命保険」のこと。

毎月保険料を支払い、満期まで運用すると総支払保険料より高い金額が返戻されるうえ、生命保険としての役割も果たす。

例えば大学入学に関わる費用などに充てる人も多い。大学4年間で納入する費用は以下の表の通りだ。

| 4年間の納入額の目安 | |

| 私立高専 | 412万円 |

| 私立短期大学 | 444万円 |

| 国立大学 | 324万円 |

| 私立大学・文系 | 464万円 |

| 私立大学・理系 | 616万円 |

| 私立大学・医師系 | 1,928万円(6年も含む) |

| 国立大学院 | 162万円(2年分) |

| 私立大学院 | 208万円(2年分) |

おおよそ400万円前後の費用がかかり、すぐに用意できるものでもないことから学資保険に加入すれば資金を用意することにも役立たせることができる。

もちろん大学の費用だけでなく、専門学校や予備校などの費用にも活用することが可能だ。

学資保険を利用するメリット

学資保険を利用するメリットは主に以下の3つが挙げられる。

銀行に預けるより増える

学資保険は銀行の定期預金より増えて戻ってくる。

昨今では量的緩和政策などによって定期預金の金利は0.002%ほどと低いが、学資保険の場合、満期時には105%前後の返戻率で返還されるため、銀行に預けるより増やすことが可能となる。

貯金が苦手な人でも始めやすい

学資保険は毎月口座から保険料の引き落としがされるだけなため、貯蓄が苦手な人でも始めやすい特徴がある。

すぐに浪費してしまう方は、給料日に引き落としされるようにすれば、簡単に学資保険を貯めることが可能だ。

お金を貯めながら生命保険が適用される

学資保険はそもそも生命保険であるため、万が一の時は保険金を受け取ることができる。

子どもの教育資金目的で加入する方も多いが、そもそも契約者に何かあった際は収入が大きく減ってしまう。

しかし学資保険に加入しておけば、死亡や高度障害などが起きた際の保険金を受け取ることができるため、残された家族の生活もある程度保障することが可能となるだろう。

学資保険が100万円でも足りる理由

学資保険以外にも資産形成などを行えば、将来必要となる資金を用意することも可能だ。

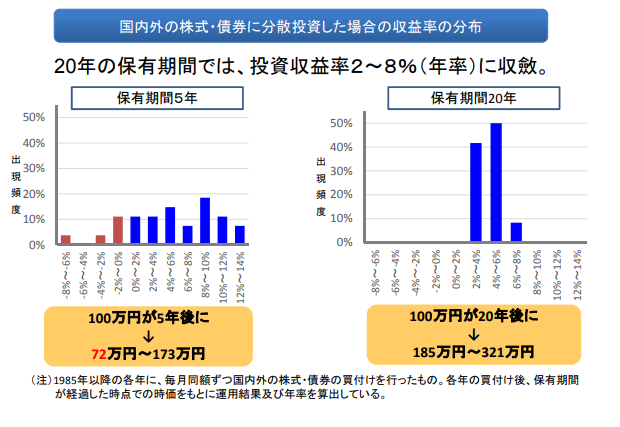

学資保険は貯蓄型の保険として資産を増やす方法であるが、一般的にはつみたてNISAやiDeCoなどの投資などの方が多く資産を増やすことができる。

とはいえ、投資は保険の役割を持ち合わせていないため、双方を組み合わせることが大切だ。

例えば2024年度からスタートする新NISAの場合、年間1200万円を通算1,800万円運用することができ、なおかつ運用利益は非課税となる特徴がある。

平均利回りが5%前後となるため、20年間運用すると、以下の表の通りの資金にすることができる。

| 年間の積立金 | 15年後 |

| 12万円 | 180万円→267万円 |

| 24万円 | 360万円→535万円 |

| 60万円 | 900万円→1,336万円 |

| 120万円 | 1,800万円→2,672万円 |

もちろんあくまでシミュレーションであるため、上記のように資金が100%増えるとは言い切れない。

しかし、平成29年に金融庁が発表した「つみたてNISAについて」では、保有期間20年以上で分散投資(複数の資産形成を組み合わせること)をすると理論上100%増加すると発表している。

そのため投資と学資保険をうまく組み合わせれば大きな資金にすることもできるため、100万円でも足りる可能性は高くなるだろう。

なお、子どもの年齢や家計の状況によって学資保険の適切な保険金額は変化する可能性が高い。

学資保険の満期保険金の決め方についてまとめた記事もあるので、自身の置かれている環境に当てはめて考えることで、より効果的な選択肢に近づけるはずだ。

100万円の学資保険と組み合わせするのにおすすめな保険

保険と投資の掛け合わせで教育資金を準備する方法のほかにも、学資保険以外の保険で増やすという選択肢も考えられる。

そこでえここでは学資保険と組み合わせるのにおすすめな保険を2つ紹介する。

変額個人年金保険

変額個人年金保険とは個人年金保険の一つで、保険会社の運用実績に応じて受取金額が変動するもの。

そもそも個人年金保険は私的年金制度の一つ。加入が任意なうえに、運用額を自身で決めることができる。

そのため学資保険と併用して運用する人も多い。

変額個人年金保険は。運用のプロである保険会社に一任できるため、初心者の方と比較すると安心して任せることが可能だ。

外貨建て終身保険

日本円ではなくドルやユーロで保険料を積み立てるタイプの終身保険のこと。

日本では低金利時代が続いているが、アメリカやユーロでは利上げによって高い金利となっていることから、より多く資金を貯めることができる。

学資保険と併用することで、多くの資金を集めることができる。ただし為替や金利などの影響によっては元本割れのリスクも伴うため注意してほしい。

学資保険が100万円で足りるとわかったら!自分の家庭に適切な学資保険の選び方

ここでは学資保険の選び方について紹介する。

学資保険の満期保険金を受け取るタイミングを確認する

学資保険に加入する際は、満期保険金を受け取るタイミングを考慮する必要がある。

大学に入学する18歳を目途に保険金を受け取りたい場合は、子どもの年齢に合わせて逆算することが大切だ。

例えば子どもが0歳の時に加入する場合、17歳満期に設定すると、高校3年生の時に保険金を受け取ることができる。

一方18歳満期に設定すると、大学に入学してから受け取ることになるため、入学資金には間に合わない。

一般的に学資保険は「保険期間」と「保険料払込期間」が以下の表の通り定められているため、事前に確認しておくことが大切である。

- 17歳満期

- 18歳満期

- 20歳満期

- 22歳満期

返戻率が高い学資保険を選ぶ

学資保険の返戻率は、保険会社によって異なるため、事前に比較してから加入することが望ましい。

一般的には返戻率が105%前後に設定されているが、保険会社によっては107%や103%となる商品も多い。

また保険期間や保険料払込期間によっても返戻率が変わってくる。

数%程度であれば、さほど大きく変わらないと思われるが、トータルの支払額に大きく差額が出るため、できるだけ返戻率が高い保険を選ぶことが大切だ。

ただし学資保険はあくまで生命保険の一つ。保障内容の確認も怠らないように注意してほしい。

学資保険の保険料の支払期間を確認する

学資保険は契約時に保険料の支払期間を設定できる。

一般的には以下の通り。

- 10年

- 15年

- 17年

- 18年

- 20年

- 22年

※払込期間が短いほど払込保険料総額が安くなる

払込期間が短くなるほど払込保険料総額が安くなるが、月々の支払額が高額となる。例えば満期受取金額を450万円と設定し、契約者である親の年齢が30歳、子どもが0歳の時に加入した場合、払込期間10年と15年では以下の表の通り、金額が異なる。

| 払込期間 | 10年 | 15年 |

| 払込保険料総額 | 4,266,000円 | 4,341,600円 |

| 月々の保険料 | 35,550円 | 24,120円 |

そのため、理想としては払込期間を短くすることであるが、月々の保険料が高額となると、生活にも支障をきたしてしまう可能性も高い。

そのため無理のない保険料で支払えるのかをチェックしてから支払期間を設定してほしい。

「生命保険ナビ」では自分に合った保険を見つけることができる。

保険会社はたくさんあり、どの会社が良いか分からない方も多いだろう。

生命保険生命ナビは自身の条件に合った保険のプロを簡単に見つけることができるマッチングサービスであり、無料相談も承っている。

これから学資保険をはじめ、さまざまな保険への加入を検討している方はぜひ利用してみてほしい。

100万円の学資保険を有効活用する方法

学資保険に加入していれば資金を増やすことができるが、より有効活用するためには以下の3つの方法を意識してみてほしい。

学資保険の保険料の払込期間を短く設定する

先程もお伝えした通り、学資保険の払込期間を短く設定した方が払込保険料総額を抑えることができる。

払込期間が延びるほど月々の保険料を抑えることができるが、できればお得に支払いたいと考えるのが一般的だ。

また保険料の支払いは「月払」「半年払」「年払」から選ぶことができる。

年払にした場合はさらに払込保険料総額を抑えることが可能だ。

そのためできるだけ保険料の払込期間を短くすることで、より効率的に満期保険金を受け取ることができるだろう。

学資保険の保険金を受け取るタイミングを遅らせる

保険金を受け取るタイミングを遅らせることで、返戻率を高めることが可能だ。

例えば満期保険金を450万円と仮定し、保険期間を17歳と22歳で比較してみると、以下の表の通りとなる。

| 満期保険金額 | 4,500,000円 | |

| 保険期間 | 17歳満期 | 22歳満期 |

| 払込期間 | 10年 | 10年 |

| 払込保険料総額 | 4,266,000円 | 4,168,800円 |

| 月々の保険料 | 35,550円 | 34,740円 |

| 返戻率 | 105.4% | 107.9% |

見てわかる通り、返戻率は22歳満期の方が高くなるため、払込保険料総額を抑えることが可能だ。

少しでも学資保険の保険料を抑えたい方は、保険期間を遅らせた方が良いだろう。

ただし大学入学に合わせて受け取りたい方など、そもそもの目的を忘れないように注意してほしい。

低解約返戻金型終身保険への加入も検討する

低解約返戻金型終身保険とは、保険を途中解約した際、解約返戻金が通常の終身保険の7割程度に抑えられる保険である。

その分保険料が低い特徴を持ち合わせている。

解約返戻金とは満期になる前までに保険を解約した場合に返金されるお金のこと。

終身保険は被保険者が亡くなるまで一生涯にわたって保障する死亡保険のことである。

低解約返戻金型終身保険へ加入することで、被保険者が亡くなるまで保障してくれる特徴を持ち合わせている。

学資保険は途中解約すると払込してきた保険料より低い金額を受け取ることにもなりかねない。

何かしらの出費が嵩んだり、急にお金が必要となった際は、保険を解約する方も多い。

しかし低解約返戻金変終身保険は、通常の終身保険よりも少ない保険料で通常の終身保険と同じ程度の解約返戻金が受け取れることができるため、リスクヘッジをすることにつながる特徴がある。

学資保険の注意点

学資保険を途中で解約してしまうと、払込保険料総額より低い解約返戻金となるため注意しなければいけない。

契約時に定めた保険料払込期間前に解約すると、返戻率が100%未満となってしまうことはよくあることだ。

そのため基本的には途中解約しては損をすることになるだろう。

途中解約しないためには、「無理のない保険料であること」「保険とは別に貯蓄を作っておくこと」が大切だ。

お金を増やしたいという気持ちで多額の保険料を支払っていても、払えなくなると保険の解約にもつながりかねない。

さらに急な出費などによってお金が必要となった際、せっかく支払ってきた保険を解約してしまうと損をするため、貯蓄は別で用意しておかなければいけない。

そのため途中解約しないようにするためにも、事前に保険料などを確認し、無理のない計画を組むことが大切となるだろう。

学資保険が100万円でも大丈夫!学資保険以外の調達方法も駆使して教育資金を準備しよう

本記事では、学資保険が100万円でも足りる理由や適切な学資保険の選び方、さらに学資保険を有効活用する方法について解説した。

学資保険には生命保険料控除が適用されるメリットがあるため、ただ貯金するよりもお得になる可能性がある。

さらに、保険料の支払いや保険金受給のタイミングを考慮することで返戻率を高めれば、少ない準備資金でも学資保険を有効に活用することができる。

ただ、大学費用などを賄うには保険金が100万円の学資保険だけでは難しいため、学資保険以外の選択肢を検討する必要が出てくる。

もし保険の比較や自身にとって適切な教育資金準備の方法にまよったら、保険のプロに相談することも検討してみよう。

一人一人に合ったアドバイスをもらうことで、お子様に必要な保険を的確に判断することができるはずだ。

また、全国の保険のプロから自分に合った担当者を探す際には「生命保険ナビ」の活用をおすすめする。

「生命保険ナビ」は、自身の条件に合った保険のプロを簡単に見つけることができるマッチングサービスである。

気になった担当者とは無料相談もできるので、是非活用してほしい。