- 生命保険に加入する前に基礎知識を身につけたい

- 生命保険の種類や料金を把握したい

- 生命保険の基本を理解して自分に適した保険を選びたい

ライフスタイルが多様化した現代では、個々それぞれに必要な保険も異なる。

自分に合った保険を選ぶためにも、まずは保険の基本を理解しておきたい。

その上で、様々な商品を比較して決めることをおすすめする。

本記事では、生命保険の基礎知識について解説する。

また、保障内容や種類、料金や自分に適した保険の選び方など詳細についても解説していく。

生命保険への加入を検討している方や既に加入している方でプランを見直したい方は、最後まで読んで参考にしてみてほしい。

何のためのもの?生命保険の基本

生命保険は日常生活で良く目にするが、正しく意味を理解している人は少ないのではないだろうか。

例えば医療保険と混合する人や生命保険の一部である死亡保険のみのことだと勘違いしている人もいるかもしれない。

生命保険は普段から保険が身近な人でなければ意外に分かりづらい。

- 生命保険とはそもそも何なのか

- 保険の仕組み・保障内容

- 加入するメリット・デメリット

この3点を一つずつ確認してみよう。

生命保険とは

生命保険とは広い意味では「人」を保障の対象とした保険のことだ。

主に死亡した後や老後の生活に備えるための保険だ。生命保険は大きく分けて3つの種類に分けられる。

- 死亡保険

- 被保険者が死亡または高度障害になったら保険金が出る保険

- 生存保険

- 一定の保険期間が終了するまで被保険者が生存していたら給付金が出る保険

- 生死混合保険

- 死亡保険と生存保険が組み合わさった保険

よく死亡保険を生命保険と同義で使うこともあるが、生命保険は死亡だけでなく長生きした場合の老後のリスクに備える保険も含まれる。

一方、「モノ」「行為」を対象とした保険は損害保険と呼ばれ、生命保険とは区別されている。

生命保険と混合しやすいのが医療保険だ。医療保険は病気・ケガをしたら給付金が出る保険で「人」を保障の対象としてはいるが生命保険とは区別されることがある。

保険は以下のように大きく3つの分野に分かれていている。

- 第一分野

- 生命保険(死亡保険や生存保険など)

- 第二分野

- 損害保険(自動車保険や火災保険など)

- 第三分野

- 第一分野と第二分野どちらにも含まれる保険(医療保険やがん保険)

第一分野は生命保険会社の取り扱い、第二分野は損害保険会社の取り扱い、第三分野はどちらの保険会社も取り扱っている。

生命保険の仕組みと保障内容

生命保険は、大勢の加入者がお金を出し合い、万一のことがあった人のためにお金を出す相互扶助の考え方が根底にある。

ただし加入者が一律の保険料を負担するわけではない。

保険料を年齢や性別、病歴などのリスクを勘案した上で公平に負担し、死亡や病気・ケガなどの所定の状態になった人を保障する仕組みだ。

契約者の年齢が高ければ死亡や病気になるリスクが高くなるため割高な保険料を負担し、健康な若者は割安な保険料を負担することでリスクに応じた保険料を負担する。

このようにリスクを考慮した上で公平な保険料を負担する「公平の原則」で生命保険は運用されている。

また、生命保険の保険料は保険の支払いに充てる純保険料、保険会社の運営費となる付加保険料を合わせて決定される。

純保険料と付加保険料は以下のような内訳だ。

- 純保険料

- 予定死亡率(統計に基づいて算出された死亡率)、予定利率(保険会社が資産運用で見込む運用利回り)

- 付加保険料

- 予定事業比率(保険会社を運営する費用で人件費や広告費、家賃など)

純保険料は死亡予定利率と予定利率、付加保険料は予定事業比率によって算出され、この3つの予定基礎利率は大数の法則と収支相等の原則で決まる。

- 大数の法則

- 少数では不確定でもたくさんサンプルを集めると確率が一定に収束する法則

- 収支相当の原則

- 保険会社が払い込む保険料と保険会社が支払う保険金が等しくなるようにすること

保障内容は基本的に、契約で定められた死亡、病気、ケガなどの状態になったら保険金が支払われるのが原則だ。

生命保険に加入するメリットデメリット

生命保険に加入するメリットは以下の通りだ。

- 必要な保険金が万一のことがあればすぐに手元に入る

- 生命保険料を控除できる

- 相続税対策ができる

貯蓄でも死亡や病気、ケガに備えることはできるが、備えに必要な額まで貯める前に万一のことが起きてしまうとお金が足りなくなってしまう。

しかし、生命保険ならば加入した時点で万一のことが起きても保険金がすぐに給付される。

また、生命保険料は税金の控除もできる。2012年以降の契約では以下の3つの控除が利用でき最大できる。

- 新生命保険料控除

- 介護医療保険料控除

- 新個人年金保険料控除

それぞれ所得税は40,000円、住民税は28,000円まで控除される。

ただし、所得税は3つの控除の合計12万円まで控除の対象となるが、住民税は3つを合わせても最大70,000円までしか控除されない点に注意したい。

また生命保険の中でも死亡保険金は原則、相続税の対象となるが非課税枠が設けられている。

計算式は以下の通りだ。

例えば妻と子2人の合計3人が法定相続人なら1,500万円までが非課税枠となる。

生命保険のデメリットは以下の通りだ。

- 保険料が家計の負担になる

- インフレになると保障が足りなくなる恐れがある

- 保険料が返ってこない、途中解約で解約返戻金が減ってしまう

生命保険は備えとして有効だが、厚く備えようとすればするほど保険料の負担が家計の負担になってしまう。

また生命保険は原則、契約時に定められた保険金が出る仕組みのため、インフレが過度に進むと契約当初の保障額では備えとして不十分になることも考えられる。

また、掛け捨ての保険ならば何も起きなければ保険料は返ってこず、貯蓄性のある保険でも途中解約してしまうと解約返戻金が減ってしまう。

生命保険に加入する前に知っておくべき基本のポイント

生命保険は将来の備えとして有効だが、保険料は家計の負担になってしまう。

心配なことを全て生命保険で手厚く備えようとしたらお金がいくらあっても足りないだろう。

慌てて生命保険に加入してしまう前に確認するべきポイントを3つ解説する。

- 加入する必要性があるのかどうか

- 自分に適した保険金額の算出方法

- 各社生命保険の種類と金額

そもそも生命保険に加入する必要はあるのかどうか

生命保険は公的な保障の不足を補うために加入するのが原則だ。

まずは公的な年金や社会保障、遺族年金などの対象になっているかどうかを確認すると、不要な保険に加入せずにすむ。

また保険ではなく貯蓄で十分な備えになるリスクもある。

また扶養家族がおらず独り身の場合も残された家族を養う必要がないため死亡保険に加入する必要性はないだろう。

生命保険は家についで生涯で2番目に高い買い物と言われるほど、長い目で考えると大きな負担になる。

そのため本当に必要なのかどうかをよく考えた上で加入したい。

自分に適した保険金額の算出方法

自分に適した生命保険(死亡保険)の保険金額がいくらになるのかは以下の式で算出できる。

必要保障額積み上げ方式という算定方法だ。

支出総額は遺族に必要な生活資金の総額で、収入総額は遺族の収入見込み金額だ。

支出総額には末子が独立するまでの遺族生活費(現在の生活費の70%)、末子が独立した後の配偶者生活費(現在の生活費の50%)、その他の必要資金(教育費や葬儀代など)を全て足すことで算出できる。

収入総額は公的な年金や配偶者の収入、保有している金融資産などを足すことで算出すればよい。

例えば夫38歳、妻35歳、子供3歳の以下の例で考えてみよう。

遺族の支出

| 子供の教育費 | 大学まで国公立で1,000万円 |

|---|---|

| 妻の生活費 | 4,000万円 |

| 子供の生活費 | 800万円 |

| 住居費 | 6,000万円 |

| 葬儀などの費用 | 200万円 |

支出の合計は1億2,000万円。

遺族の収入

| 妻が受け取る公的年金 | 6,000万円 |

|---|---|

| 死亡退職金 | 500万円 |

| 貯蓄 | 1,200万円 |

| 妻の収入 | 1,800万円 |

収入の合計は9,500万円だ。

ただ、実際に自分で計算するのは面倒で、何を支出に入れて、何を収入に入れるか迷うことも多いだろう。

生命保険会社の中には生命保険に必要な保障額を計算できるサイトもある。

また、保険選びの専門家も具体的な必要保障金額を算出してくれるだろう。

各社生命保険の種類と金額

生命保険は同じような保障内容でも会社によって保険料がかなり違う。

例えば店舗型の昔からある保険会社とネット販売の保険会社では、一般的に家賃や人件費の負担が小さい分、ネット販売の保険会社の方が保険料は割安になりやすい。

また保険ショップのように複数の保険会社の生命保険を比べて選べるところもある。

一つの保険会社に固執せずに複数の保険会社が取り扱っている生命保険をよく比べて、自分に合った保険を選ぶことが大切だ。

また、同じ生命保険でも保障期間が一定期間に限られていて保険料が掛け捨ての定期保険、生涯保障が続く終身保険、死亡時に死亡保険金が受け取れ生存中に満期を迎えると満期保険金が受け取れる養老保険など、生命保険は様々な種類がある。

重点的に備えたい期間を明確にすることで、加入するべき生命保険をしぼりこみやすくなるだろう。

ちなみに、保険料は定期保険が割安で、終身保険は定期保険より割高、養老保険はさらに割高になるのが一般的だ。

自分に適した生命保険の選び方

生命保険は万人にとって最適な選択肢は存在しない。

年齢や職業などの立場で受けられる公的な保障も変われば、夫婦共働きかどうか、子供の教育費がいくらかかるのか、住居費の高い都市部在住なのか、保険でどの程度、備えたいかなど考え方も違うからだ。

民間の生命保険会社は様々な種類を用意しており特約まで含めて考えると、自分に適した保険を選ぶだけでも大変だ。

そこで、自分に適した保険を選ぶ際に踏まえておきたい3つのポイントを紹介する。

- 保険に加入する目的と必要性の明確化

- ライフスタイルと収入の確認

- 多くの商品やプランの比較検討

この3つを踏まえて生命保険を選ぼう。

生命保険に加入する目的や必要性を明確にする

生命保険に加入する目的と必要性を明確にしておかないと、数ある生命保険の中から自分に適した保険を絞りこむことも難しくなる。

例えば相続対策が目的なのか、働き盛りの期間に万一のことが合った場合の備えなのか、死亡保障以外にも認知症などによる要介護にも備えたいのかなど目的によって加入するべき生命保険は異なる。

また、目的だけでなく本当に生命保険が必要なのかについても改めて確認したい。

生命保険以外にも貯蓄や社会保障で備えられることもある。

例えば公的年金には遺族の生活保障を目的に支給される遺族基礎年金や遺族厚生年金もある。

遺族の生活への備えならば、これらの年金の受給資格が遺族にあるか確認した上で、生命保険でどの程度、補うべきかを考えよう。

保険選びの原則は、公的な社会保障では足りない備えを補える保険に絞って選ぶことだ。

特に死亡保険なら必要保障額を事前にシミュレーションしてみることで、どこまで保障を手厚くするべきかを判断しやすくなるはずだ。

ライフスタイルや収入を確認する

ライフスタイルや収入次第でも選ぶべき生命保険は変わる。

例えば自営業者ならば会社員よりも公的な保障が手薄なため収入に余裕があるなら、民間の生命保険で備えを厚くしておくのも有効だろう。

また、事故や怪我が多い職業の人なら生命保険に加入した方が安心できることもあるかもしれない。

そして、ライフスタイルは年齢や家族構成によって変化していく。

例えば、子供が独立するまでの間のみ保障が必要ならば終身保険ではなく定期保険の中から加入する保険を探す方が、目的に合った保険が見つかるだろう。

また、収入との兼ね合いも生命保険選びでは考えたい。収入が低ければ当然、保険料が家計を圧迫してしまう。

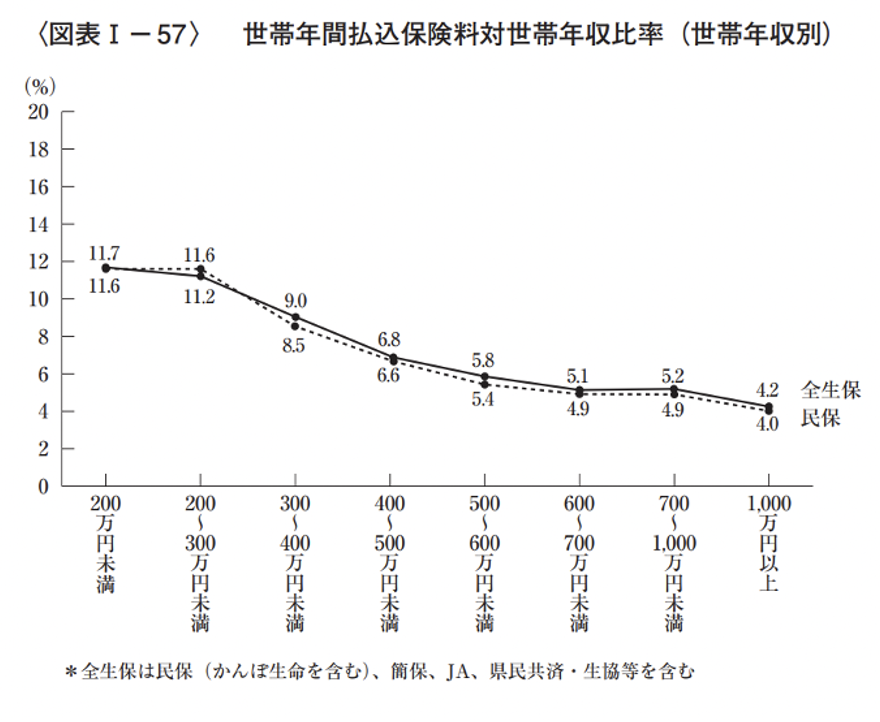

年収と保険料の年間払込保険料の比率のデータがある。

生命保険以外の保険料も含まれているが、生命保険とその他の医療保険なども含めた保険料の負担が年収に対して高すぎないかどうかの参考にしてほしい。

多くの生命保険やプランを比較検討する

民間の生命保険会社は数多くの生命保険とプランを用意している。

一つの保険会社にこだわらず複数の保険会社が提供している商品、プランを比較してみることで、より自分に合った生命保険が見つかる可能性は高くなる。

例えば保険ショップで生命保険のカタログを複数、手にとって比べてみたり、ネット販売に力を入れている割安な保険を販売している保険会社の公式サイトを自分でいくつか調べてみたりするのも良いだろう。

また特約の有無でも保険料はかなり左右される。同じ保険でも無駄な特約を外すことで無理のない範囲で保険に加入できることもあるため、同じ生命保険でもプランごとの保障の手厚さと保険料もよく確認しておこう。

基本となるポイントを抑えて自分に合った生命保険を選ぼう

本記事では、生命保険に加入する前に知っておきたい基礎知識や自分に適した保険の選び方について解説した。

生命保険に加入する際には、事前に基礎知識や保険の必要性について理解しておくことが重要だ。

しかし、保険は保障内容や保険期間など、専門性が高く難しい内容が多い。

その上、膨大な数の商品が存在するため、その中から自分に適した商品を見つけ出すことは難しいだろう。

そこで、保険選びは専門家に相談することをおすすめする。

「生命保険ナビ」では全国の保険のプロのなかから自分に適したプロとマッチングすることができるため、安心して保険選びを行うことが可能だ。

保険に関して少しでも疑問や不安がある方は、以下のボタンから申し込んでみてほしい。