- 40代ががん保険に支払う保険料の平均が知りたい

- 40代の自分にがん保険が必要かがわからない

- 40代に適したがん保険を選ぶポイントが知りたい

40代に差し掛かると、自身の健康や将来に対する見方が変化し始める。

これは、40代が身体の変化をより強く感じ始める年齢であると同時に、統計的にも「がん」を含む健康リスクが高まる時期にあたるからだ。

日本人の死因のトップは悪性新生物(がん)である。このため、多くの人が「がん」に対する不安を抱えている。

がん保険への加入は、こうした不安を和らげる一つの手段だが、適切なプランの選択は難しく、人によっては不安を強めてしまうかもしれない。

本記事は、40代の方々が「がん保険」を選ぶ際に使える材料を提供するものだ。

がんの罹患に関する情報や、月払保険料の額の目安、そして保険を選ぶ際のポイントについても触れる。

この記事が、自分に合ったがん保険を選ぶ際の確かな指針となれば幸いだ。

40代ががん保険に入るべき理由

「がん保険」とは、被保険者ががんと診断された際、治療費や生活費などの経済的な負担を軽減するための保険である。

一般の医療保険でも、がんに関する一定の保障はあるが、残念ながらこれでは十分とは言えない。

がん保険なら、特有の治療などに適した保障が提供される。これが、がん保険への加入を検討すべき主な理由である。

40代は特に、がん保険を検討するのに適した時期だ。以下で、その理由を詳しく見ていこう。

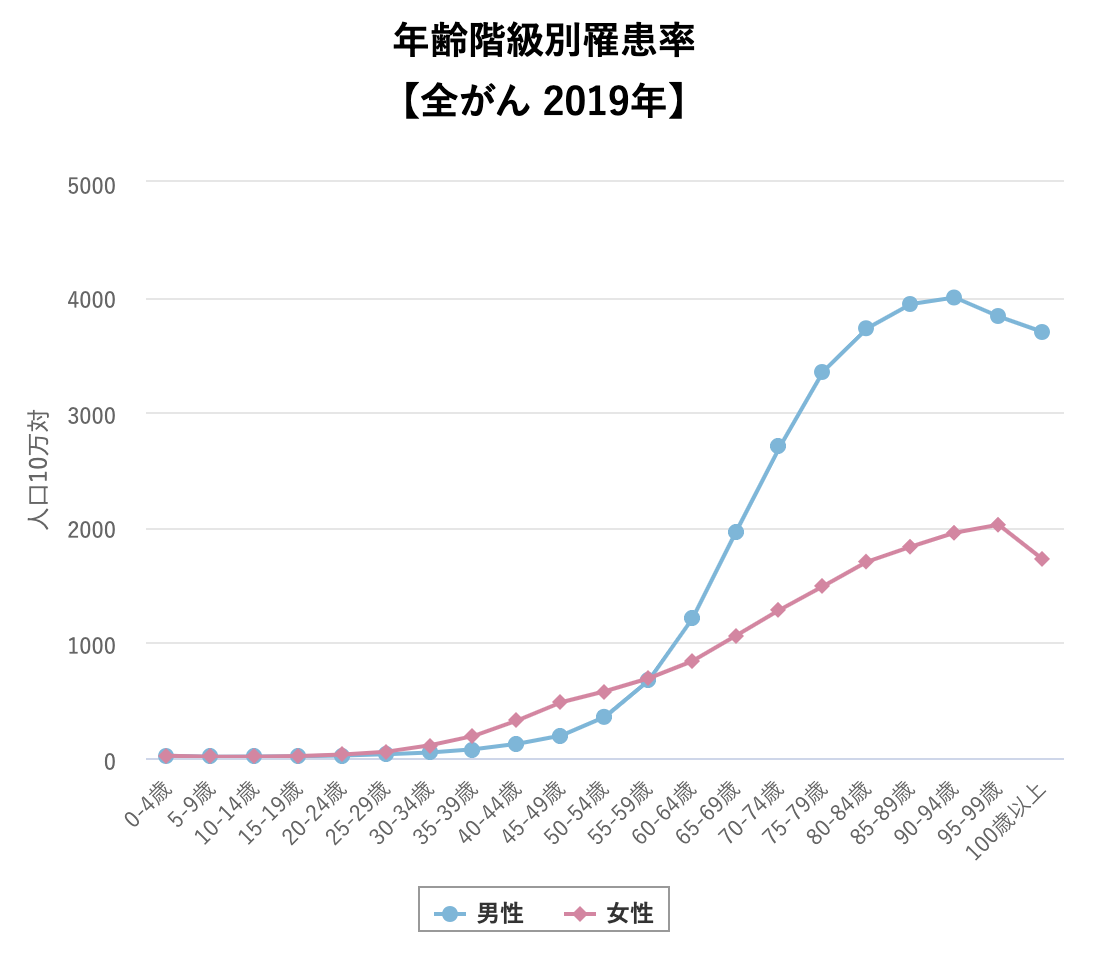

年齢と共にがんのリスクが高まるから

国立がん研究センターの統計の「年齢階級別罹患率(全がん 2019年)」のグラフからわかる通り、男性40代は罹患率が上昇し始め、女性は上昇の途上にあることがわかる。

これが、40代でがん保険を検討してほしい一つめの理由だ。

どのような種類のがんに備えるべきかは、性別によって大きく変わる。

40代男性が直面するがんのリスク

男性の場合、40代後半からがんの発症リスクが高くなる。

40代から50代にかけては大腸がんが最も多く、胃がん、肺がんがこれに続く。

男性の罹患リスクがもっとも高い前立腺がんは比較的発症が遅いがんで、50歳以降加齢とともに対数的にその率は増加する。

40代女性が直面するがんのリスク

女性では、罹患率の高い種類・発症年齢のいずれも男性のそれとは異なる。

現役世代に最も多い乳がん罹患率は、20歳代後半から上昇し始め、30代になるとその傾向は急激となり、40歳代半ばでピークとなる。

また、子宮頸がんはもっと若い世代から発症するがんで、初期症状の上皮内がんを含めると30代前半にピークを迎える。

大腸・胃・肺などのがんについては、男性と同様に年齢とともにリスクが高くなる。

家族を守るための経済的な盾となるから

二つめの理由は、がん保険に加入することで、がんに罹患した際でも家族の生活を守る役に立つからである。

がんは、患者だけでなく、その家族にも甚大な影響を及ぼす病気である。

特に40代は家庭の経済的な支え手としての役割を担う年代であり、この時期にがんに罹患すると、家族の生活基盤が大きく揺らぐ恐れがある。

がん保険による備えがあれば、がん治療に伴う高額な医療費、差額ベッド代や先進医療費など、公的制度の範囲外となる費用についてもカバーすることができる。

さらに、給付金で治療の間の家族の生活費の一部を賄うこともできる。

公的制度にがん保険の備えを合わせることで、より大きな安全が得られるだろう。

保険料が上昇する前に保障を確保できるから

三つめは、40代であれば、保険料が上がりきる前に保障を確保できる可能性が高いからだ。

がんは、年齢が高くなるほど罹患リスクが増す病気であるが、保険料の算定にもこのリスクは勘案される。

結果として、加入者の年齢が上がるにつれて、保険料は高くなる傾向にあるのだ。

「メディフィットがん保険」(終身、治療1回につき10万円(対象: I型)、診断給付金50万円(1年に1回)、払込免除特約有)

| 30歳 | 40歳 | 50歳 | |

|---|---|---|---|

| 男性 | 1,670円 | 2,650円 | 4,500円 |

| 女性 | 2,220円 | 3,075円 | 3,650円 |

40代のうちにがん保険に加入することは、経済的な負担を最小限に抑えるための賢明な選択と言える。

40代は「がん保険」に平均月額いくら支払うべき?

40代におけるがん保険への必要性を理解したところで、つづくこの章では、40代のがん保険加入率とがん保険に支払う月額保険料の額を確認する。

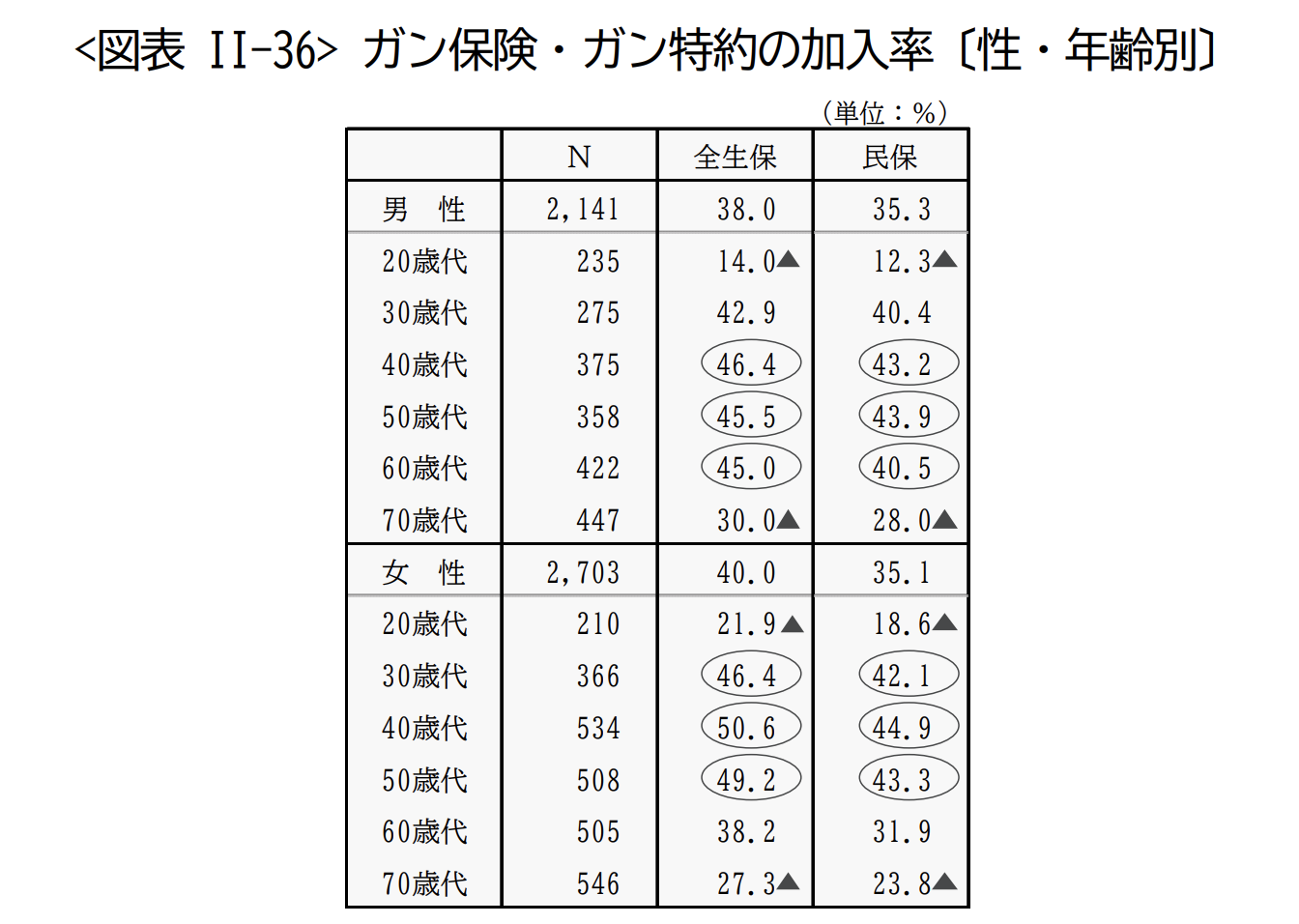

40代の40%超ががん保険等に加入している

まずは、40代ががん保険またはがん特約に加入している割合を確認しよう。

生命保険文化センターの『令和4年度 生活保障に関する調査』によれば、令和4年の「がん保険・がん特約」の加入率は、全生保で41.9%(男性で38%、女性で40%)と、40%超を維持している。

男性では、40代から60代まで加入率が45%を超えている。一方の女性は、45%を超えるのは30代から50代までとなっている。

女性の場合、がん罹患リスクと対応する形で、加入率が前倒しになった格好である。

40代が支払うがん保険の月額保険料の目安

次に、月額保険料についても確認していこう。

がん保険を検討しているなら、「がん保険の月額保険料の平均」は、非常に気になるところだろう。

しかし、がん保険は「定期型」と「終身型」があり、給付金や保障の範囲によって、保険料が全く異なる。

給付金の種類には、主に以下のようなものがある。

- がん入院給付金

- がん手術給付金

- がん診断給付金

- がん死亡給付金

- 死亡給付金

そして概ね、以下のような特徴を有している。

- 契約してから保障が開始されるまでに90日の「免責期間(=待ち期間)」が設けられていることが一般的

- 入院日数に上限がない

- がんの種類によっては支払い対象とならない場合もある

- 生命保険会社によって様々な給付(先進医療給付、通院給付など)や特約(女性特約など)がある

保険料は、これらを組み合わせ、さらに契約者の年齢および性別、その他のさまざまな要素を勘案して算定される。

このように、「がん保険」と一口にいっても保障の範囲はさまざまであり、正確な平均額の算定は難しい。

また、必要な保障内容も個人で変わるので平均額が算出できてもそれが一概に参考になるわけでもないのだ。

代わりにここでは、4つのがん保険を具体例として紹介する。これをもとにがん保険の月額保険料の目安を掴んでほしい。

契約者: 41歳男性の例

| アクサダイレクト「がん終身」 | メディケア生命 『メディフィットがん保険』 | アクサダイレクト 「がん定期」 | SBI損害保険 「がん保険」 | |

| 月払保険料 | 2,660円 | 2,529円 | 1,420円 | 1,838円 |

| 保険期間 | 終身 | 終身 | 定期(10年) | 定期(5年) |

| 診断給付 | 1回につき100万円/1回のみ | 1回につき50万円/1年1回限度で無制限 | 1回につき100万円/1回のみ | 1回につき100万円/2年 1回限度で無制限 |

| 手術給付 | なし | なし | 1回につき10万円 | 実損補償 |

| 先進医療給付 | なし | あり | あり | あり |

| 入院給付 | 1日につき1万円 | なし | 1日につき1万円 | 実損補償 |

| 通院給付 | なし | なし | なし | 実額補償(5年ごとに最大1,000万円) |

がんの治療にはいくらかかるのか

結局のところ、がん保険の保険料がいくらになるかは、何にどう備えるかによって変わってくるということだ。

ところで、がんの治療には、いったいいくらかかるのだろうか。

メットライフ生命は2018年、がん罹患者またはがん罹患経験者を対象に、病院に対して支払った費用(自己負担)の総額を尋ねた調査を発表している。

これによると「初めてガンに罹患されたときの医療費は平均43万円」で、「医療費以外にも平均22万円の出費」があるという。

また、進行の程度による負担額については、「ステージ0なら平均37万円、ステージIVに進行すると平均108万円」である

- 出典:メットライフ生命『特定疾病に関するインターネット調査』

ただし上記は、調査対象者の平均であり、実際はあなたがどの部位のがんに罹患し、それがどの程度進行しているか、そしてどのような治療をどのように組み合わせて行うかによっても違ってくる。

なお、治療にかかるお金について、ファイザー社は以下のように整理している。

| 直接治療にかかるお金 | その他にかかるお金 | 健康保険適用外の治療を受けた場合にかかる費用 |

|---|---|---|

| 検査費用 診察・手術費用 調剤薬局で支払う薬代 病院で支払う抗がん剤治療などの薬代 入院基本料 など | 通院のための交通費(ガソリン代を含む) 付き添う人にかかる費用 診断書や証明書の作成料 入院時の日用品や消耗品等 入院時の個室代、差額ベッド代、食事代 など | 臨床試験に参加した場合 先進医療を受けた場合 患者申出療養を受けた場合 |

40代に適したがん保険を選ぶには

ここまで、40代におけるがん保険の必要性や保険料目安について解説を行ってきた。

繰り返しになるが、がん保険は何にどう備えるかによって保障内容や保険料が大きく変化する。

そこで最後の章では、40代ががん保険を選ぶ際のポイントを整理していく。

保障内容を選ぶ際に注意すべきポイント

保障を選択および確認する際にチェックすべきポイントには、以下のようなものがある。

診断給付金: 金額と支払いのタイミングを確認する

40代ががん保険を選ぶなら、診断給付金付きがおすすめだ。

この年代は、住宅ローンの支払いや子どもの教育費など、家計に大きな責任を負っている年代でもある。

また、がんと診断された場合、治療に専念するためには一時的に仕事を休むことも考えられる。

このような状況に備え、がん診断時にまとまった給付金を受け取ることができる診断給付金は、治療費だけでなく、生活費やローンの支払いなどをカバーする強力な支援となる。

保険料払込免除特約: 家庭の状況によって重要度が変わる

また40代で「家庭の主な稼ぎ手が一人だけ」という場合、「保険料払込免除特約」の付加は、ぜひ検討していただきたい項目だ。

保険料払込免除特約があれば、がんと診断されて治療費負担が増大しても、保険料の支払いが免除されることで、家計に余裕をもたらすことができる。

もし、保険料の支払いをしても家計に与える影響が軽微である場合は、特約はつけない選択もある。

上皮内新生物に対する保障: 有無と給付条件を確認する

上皮内新生物(悪性新生物の初期段階)への保障の有無と給付条件についても、40代のがん保険選びにおいて重要な確認ポイントである。

がん保険の中には、上皮内新生物に対して保障がないか、給付金が比較的少なく設定されている商品がある。

上皮内新生物は、治療期間が短く治療費も比較的安価なため、給付金なしでも対応可能であることが少なくない。

しかし、女性では、女性特有のがんの多くが上皮内新生物として発見されるケースが多いことから、悪性新生物と同等レベルの給付金が設定されている商品を選んだ方が安心かもしれない。

40代には「掛け捨て型」がおすすめ

40代には、「掛け捨て型」の終身払い保険をおすすめする。

掛け捨て型は、支払い保険料が返ってこない保険である。返戻金を受け取ることはできないが、その分、保険料が安価に設定されている。

なにかと出費が多い40代にとっては、毎月の保険料をなるべく抑えつつ、必要な保障を確保できるという点でニーズに合致する。

「掛け捨て」というとお金を捨てるようなイメージを持つかもしれない。

しかし、貯蓄型保険であっても保険を解約しないなら「解約返戻金」は受け取れない。

そのような意味では、最低限の負担で保障を備えることができる掛け捨て型保険はコストパフォーマンスに優れているとも言えるだろう。

なお、40代におすすめのがん保険について、具体的な商品をこちらの記事で取り上げているので、ぜひ参考にしてあなたの保険選びに役立ててほしい。

また、いつがん保険に加入するかによって最適な保険商品は変化する。

年代別におすすめのがん保険についてまとめた記事もあるので、年代ごとに比較してみると40代で重視するべきポイントがより明確になるはずだ。

公的医療保険制度と既存保険は事前に確認

がん保険を選ぶ場合に忘れてはならないのは、「公的医療保険制度」と「すでに契約した他の保険」を事前に確認することである。

なお、これは40代に限らずすべての年代において重要なことでもある。

公的医療保険制度でカバーされる範囲を確認する

がん保険を選択する際、公的医療保険制度をしっかり理解することが非常に重要だ。

日本では公的医療保険が充実しており、70歳未満の現役世代の医療費は3割自己負担となっている。

加えて、1か月の医療費について上限額を設ける高額療養費制度があり、自己負担額を軽減することができるのだ。

そのためがん保険を検討する際には、まず公的医療保険で対応できる範囲を把握することが重要だ。

たとえば、差額ベッド代や入院中の食費など公的医療保険の適用外の費用は全額自己負担となる。

また、がんの種類や進行具合によっては、公的医療保険の適用外となる先進医療を選択する必要が生じることもある。

こうしたリスクをどう捉えるかによって、がん保険の選択は変わってくる。

先進医療は医療保険でカバーしているなら不要

先進医療は、新しい医療技術や治療法で公的医療保険の適用外とされているものだ。

全額自己負担になるため、ご自身にこの保障が必要かどうか、一度は検討していただきたい。

ただし、すでに加入している医療保険で先進医療特約が付帯されている場合、保障内容に顕著な違いはないことから、付加することにメリットはない。

無用な重複を避けることで保険料の節約にも繋がる。

先進医療特約を検討する際には、現在加入している保険の内容をよく確認しよう。

40代のがん保険選びは月額保険料と保障のバランスが大切

本記事では、40代におけるがんの罹患リスク、月額保険料の目安、および保険選択時のポイントについて詳細に解説した。

40代以降は、がんに罹患するリスクが格段に上昇する。がんは一般的な医療保険でもカバーされるが、治療に専念するためには、特にがん治療に特化した「がん保険」への加入がおすすめである。

とはいえ、自分にぴったりのがん保険を選ぶのは、かなり困難な作業である。

どの保険が良いのか、どのように選ぶべきかを悩んだときは、ぜひ保険のプロに相談していただきたい。

保険のプロなら、あなたのニーズをじっくり聞き、最新の保険商品情報に基づいた最良の提案ができる。

信頼できる保険のプロを探すには、マッチングサイト『生命保険ナビ』のご利用をおすすめする。

きっとあなたにピッタリの、頼りになる専門家に出会うことができる。

ご利用は無料だ。下のボタンをクリックし、まずはサービスを利用してみてほしい。