- 医療費控除の仕組みを理解したい

- 生命保険で保険金を受け取っても医療費控除が利用できるのかわからない

- 医療費控除を申請する方法や利用時の注意点が知りたい

医療費控除とは、確定申告をすることで該当する1年間にかかった医療費を一部控除してもらえる制度のことである。

では、生命保険に加入していて、保険金を受け取っても控除は受けられるのだろうか。

結論から書くと、基本的に控除は利用可能だ。ただ、いくつか利用時の注意点も存在する。

そこで本記事では、制度について改めて整理し、生命保険と医療費控除の関係性について詳しく解説する。

申請方法や注意点についても解説するので、生命保険に加入していて医療費控除を利用したいと考えている方にはぜひ参考にしてほしい。

医療費控除と生命保険の関係性とは

「医療費控除」という言葉を聞いたことはあるだろうか。

この制度をうまく活用すれば、節税効果を発揮できる。

ここでは基礎知識だけではなく、注意点や生命保険料控除との違いについて解説していくので1つ1つ学んでいこう

一定の金額を控除できる【医療費控除】とは

医療費控除とは、「1年間のうちに支払った医療費の一部金額」を「所得(課税対象)」から差し引けるため、所得(課税対象)を減らせる制度のことを指す。

納税者本人だけではなく、納税者と生計を立てている配偶者・その他親族が対象になる。

課税対象になる金額を減らすと、納める税金の金額も比例して減るため、節税効果を発揮できる。

では、どのような医療費が適用されるのか確認していこう。

医療費控除が適用される医療費

- 医師や歯科医師による診療費・治療費・入院費

- 人間ドックなどの健康診断を行い病気を発見・治療を行った際の検査費用

- 薬代(治療・療養を目的)

- 医療用器具の購入費(診察・療養を目的)

- 入院中の部屋代・食事代

- 通院時の公共交通機関(電車・バスなど)を利用した交通費

- 緊急を要するシーンや、バスなどの公共機関を利用できない場合のタクシー代

- 子どもの歯科矯正代

- 介護保険の対象になる介護費用

- 治療を目的としたリハビリ・マッサージ代 など

医療費控除が適用される医療費の中で、下線を引いている2番・6番・7番は注意が必要だ。

「2.人間ドックなどの健康診断を行い病気を発見・治療を行った際の検査費用」は、病気を発見・治療した場合の検査費用に限られるため、注意しなければならない。

下記「✕医療費控除が適用されない医療費」で紹介している通り、病気が発見されていない人間ドックは対象にならないのだ。

「6.通院時の公共交通機関(電車・バスなど)を利用した交通費」は、公共機関での来院時のみ対象になる。

しかし、緊急を要するシーンや、バスなどの公共機関を利用できない症状が出ている患者もいる。

そのような場合は、「緊急を要するシーンや、バスなどの公共機関を利用できない場合のタクシー代」を医療費控除の対象として申請できるため、節税のためにも覚えておこう。

✕医療費控除が適用されない医療費

- 美容整形

- 異常が見つからなかった人間ドックや健康診断

- 病気を予防するための、予防接種・医療品・健康食品

- 電車・バスなどで通院可能な症状の患者が、通院時にタクシーを利用した場合の費用

- 通院時に車を利用した際のガソリン代・駐車場代

- 入院時の差額ベッド代

- 一般的なメガネ・コンタクトレンズの購入費

- 未払い分の治療費 など

医療費控除が適用されない医療費の中で、下線を引いている2番・4番・5番は注意しなければならない。

2番・4番に関しては上記で紹介した通り、異常が見つかった場合の検査費用・緊急時のタクシー代などが申請できる。

そのため、異常が見つかっていない・公共機関を利用できる健康状態にもかかわらずタクシーを利用した場合などは適用外になる。

イメージしやすく説明すると、「バスで行くのは面倒だから」という理由でタクシーを利用すると適用外になる。

だが、「深夜で公共機関が動いていない」「体調が悪くて動けない」などの理由でタクシーを利用すると、医療費控除の適用になるので覚えておこう。

また、「5.通院時に車を利用した際のガソリン代・駐車場代」は適用されないため、注意が必要である。

以上のように、小さな違いで適用されるケースとされないケースがあるので、しっかりと確認してから申請しよう。

医療費控除の注意点

正しく申請を行う際に注意しなければならないポイントが2つあるため、下記で紹介していくので参考にしてほしい。

- 受けられる制度は、医療費控除かセルフメディケーション税制のどちらかのみ

- 医療費をクレジットカードで決済した場合は要注意

受けられる制度は、医療費控除かセルフメディケーション税制のどちらかのみ

セルフメディケーション税制とは、「健康を保つために健康診断などを受けている人が控除を受けられる制度」のことを指す。

具体的には、OTC医薬品(市販薬)を12,000円以上購入した場合、超えた金額分を控除できる制度だ。

医療費控除とセルフメディケーション税制のどちらかしか制度を利用できないため、注意する必要があるだろう。

クレジットカードで医療費を支払った場合は要注意

医療費の支払方法をクレジットカードやローンを選んだ場合、対象が何年度分になるかをしっかり確認しよう。

クレジットカード・ローンで支払を行うと、カード会社・ローン会社が「立替払いを行った年=医療費控除の対象」となるので、完済した年と勘違いしないように気を付けてほしい。

2020年に医療費をローンで支払い、2023年に完済した場合=2020年度の対象

生命保険料控除との違い

生命保険料控除という制度と、医療費控除は少し似ている制度のため、ややこしく感じてしまう人も少なくないだろう。

どのような制度を指すかを下記の表で紹介しているため、比較してほしい。

| 制度名 | 目的 | 申請方法(会社員) |

|---|---|---|

| 医療費控除 | 1年間に支払った医療費の一定金額を、所得から控除できる制度 | 確定申告 |

| 生命保険料控除 | 1年間に支払った生命保険の保険料の一定金額を、 所得から控除できる制度 | 年末調整 |

このように対象になるものや申請方法が異なるため、うまく活用して節税効果を発揮させてほしい。

生命保険の保険金を受け取っても医療費控除は利用できる

医療費控除は、生命保険の保険金を受け取った際でも利用できるため、税法上の優遇を受けられるのだ。

ここでは、生命保険料の保険金を受け取った場合の医療控除について解説していく。

生命保険の保険金=医療費控除の対象

生命保険で受け取った保険金は対象になるため、制度を利用する場合は計算に入れるといいのだ。

控除額を求める式は、下記の通りである。

「1年間の医療費」-「保険金などで補填される金額」-「10万円/総所得金額の5%」

※所得199万円以下=総所得金額の5%、所得200万円以上=10万円

以上の式を活用すれば控除できる額を求められるのだ。また、医療費控除の上限額は200万円のため覚えておくといいだろう。

課税対象にならない保険金は?

生命保険から受け取った保険金の中には、課税対象にならない保険金がある。

そのため、どのような保険金が対象外になるのかを知っておくと計算がスムーズに進むだろう。

では、どのようなお金が課税対象にならないのかを一部紹介していくので、参考にしながら確定申告の準備を進めてはいかがだろうか。

【課税対象にならないお金】

- 入院給付金

- 手術給付金

- 通院給付金

- 障害給付金

- 損賠償金

- 慰謝料

- 遺族年金 など

このように、入院給付金などの保険金以外にもさまざまなお金が非課税になる。

もし、税についてわからない点がある場合は、下記のURLから相談窓口で相談してみるといいだろう。

保険金を受け取ったときの計算方法

保険金を受け取ったときの「医療費控除額」の計算の流れを紹介していくので、ぜひ参考にしながら実際に計算してみてはいかがだろうか。

上記で紹介した式を使って、Aさんのケースを計算してみよう。

医療費控除額を求める式

「①1年間の医療費」-「②保険金などで補填される金額」-「③10万円/総所得金額の5%」

※所得200万円未満=総所得金額の5%、所得200万円以上=10万円

| Aさん(配偶者あり) 年収500万円 | |

|---|---|

| Aさんの医療費 | 60,000円 |

| Aさんの配偶者の医療費 | 200,000円 |

| 受け取った保険金 | 50,000円 |

医療費控除額を計算

①1年間の医療費:60,000円+200,000円=260,000円

②保険金などで補填される金額:50,000円

③-100,000円

260,000円ー50,000円-100,000円=110,000円

所得税率を確かめる

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 196万円~330万円 | 10% | 97,500円 |

| 331万円~695万円 | 20% | 427,500円 |

| 696万円~900万円 | 23% | 636,000円 |

| 901万円~1,800万円 | 33% | 1,536,000円 |

| 1,801万円~4,000万円 | 40% | 2,796,000円 |

| 4,001万円 | 45% | 4,796,000円 |

Aさんの年収が500万円のため、仮に課税所得は230万円とすると「税率10%」になる。

医療費控除×所得税率

上記で確かめた税率と医療費控除額をかけて、実際に申請した場合戻ってくるお金を求めてみよう。

このような流れで計算すれば目安の数字を求められるため、ぜひ計算してみてほしい。

医療費控除の申請時の流れと注意点

医療費控除の申請時の流れや申請時に注意すべきポイントについて解説していくので、参考にしながら申請作業を進めてみてはいかがだろうか。

医療費控除の申請時の流れ

「申請するのって、すごく難しそう…」と感じてしまう人も多いだろう。

だが、流れに沿って進めていけば申請できるので安心してほしい。

では、申請する際の流れを紹介していくので、ぜひチャレンジしてみてはいかがだろうか。

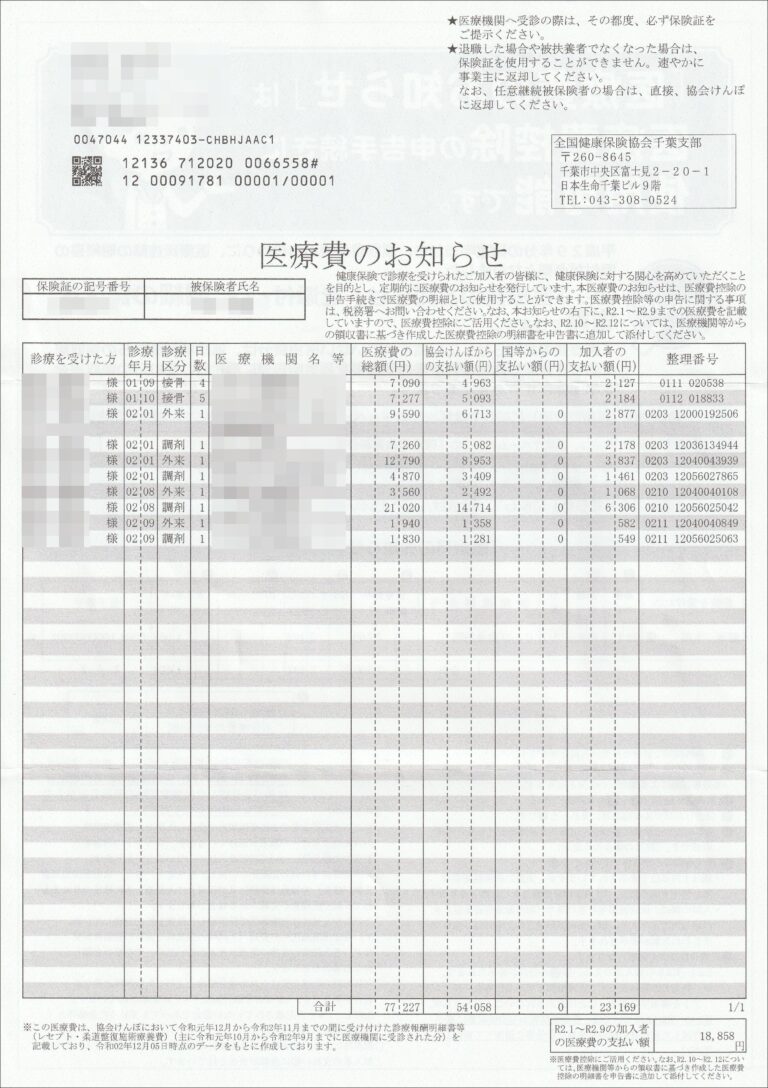

医療費通知

医療費通知は、1年間で支払った医療費を教えてくれる書類のことを指す。

加入している社会保険によって異なるが、協会けんぽの場合は1月〜2月に送られてくるので、残しておくとスムーズに申請作業を行いやすい。

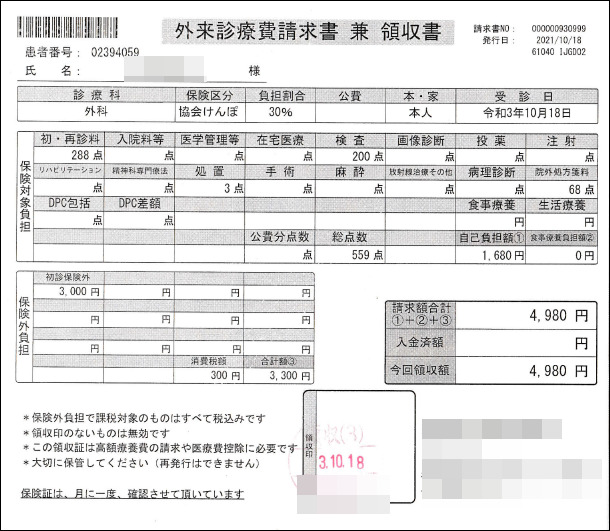

治療などを受けた際の領収書

一部時期は、上記で紹介した「医療費通知」に記載されていないケースがあるため、医療費の領収書を準備して記入していこう。

また、公共機関などを利用した場合、交通費も控除の対象になるため領収書をもらっておき申請時に活用するといい。

源泉徴収票

会社に勤めている人は、12月末〜翌年の1月末頃に会社から渡される源泉徴収票という書類を用意しよう。必要な書類になるため、無くさないように管理しておくといい。

以上の書類を準備し、こちら【国税庁「国税庁 確定申告書等作成コーナー」】から申告書を作成していけば医療費控除を利用できる。

やり方については【国税庁「医療費控除を受ける方へ」】に記載されており、YouTubeでの説明もあるので活用してほしい。

また、スマートフォンアプリ「マイナポータル」から申告手続きが可能なため、興味のある人は、【国税庁「マイナポータルと連携した所得税確定申告手続|国税庁」】をぜひ確認してほしい。

医療費控除を申請するタイミングと必要書類

期間は、1月1日から12月31日までに支払った医療費が対象になるが、申請するタイミングを知っているだろうか。

上記で紹介した通り「確定申告」で申告する必要があるため、翌年の2月16日~3月15日の間に申請を行わなければならない。

- 医療費控除の明細書

- 医療費通知書

- 本人確認書類

- 医療通知書

2017年の確定申告から「1.医療費控除の明細書」を添付する必要がなくなったが、5年間は明細書を保存しないといけないため、捨ててしまわないように注意しよう。

また、交通機関を利用した場合は、支払ごとに領収書を保管しておくといいだろう。

医療費控除を申請する際の注意点

申請する際に、注意すべきポイントがあるため1つ1つ解説していくので学んでいこう。

医療費が保険金額より少ない場合

病気やケガが原因で入院したとすると、入院費よりも生命保険の保険金の方が多いというケースも少なくない。

例えば、上記で紹介したAさんが「入院費20万円・保険金25万円」という場合、1年間の医療費よりも保険金の方が高いため、医療費控除を受けられないので注意が必要だ。

翌年に保険金を受け取る場合

12月に病気やケガが原因で入院や手術を行うと、ケースによっては生命保険の保険金を翌年に受け取る可能性がある。そのような場合は、「保険金額が確定しているかどうか」というポイントが判断基準になるのだ。

確定申告を行うタイミング(翌年の2月15日〜3月16日)で、生命保険から受け取る保険金額が確定しているのであれば、その金額を医療費から引く必要がある。

確定申告を行うタイミング(翌年の2月15日〜3月16日)で、生命保険から受け取る保険金額が確定していない場合、保険金額を見積もった上で医療費から差し引くという流れになる。

生命保険の保険金は上限200万円まで医療費控除の対象!

本記事では、生命保険と医療費控除の関係性について詳しく解説した。

医療費控除は所得控除の一種で、年間の医療費が10万円を超えた場合、200万円を限度に超過分を控除できる制度である。

控除を受けるには確定申告が必要になるが、生命保険の保険金を受け取った場合には、当該金額分を差し引くことで控除の利用が可能になる。

確定申告する前に、保険金をいくら受け取ったのか、改めて確認するようにしよう。

また、保険金を確認するにあたって保障内容や保険料は適切なのか、と悩むこともあるかもしれない。

ライフステージの変化によって、あなたに必要な保険もまた変化するのだ。

もし、現在加入中の保険について見直しておきたいと思ったら、保険のプロに相談することも積極的に検討すると良いだろう。

一人一人に合ったアドバイスをもらうことで、自分に必要な保険について理解を深めることができるはずだ。

また、保険のプロは数多く存在し、その中から自分にとって最適な担当を見つけるのは難しいだろう。

そんな時はマッチングサイト「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、是非活用してほしい。