- がん保険と三大疾病保険の違いを理解したい

- がん保険と三大疾病保険のメリット・デメリットを把握したい

- 自分にはどちらの保険に適しているのかわからない

がんの保障に特化した「がん保険」と、がん・心疾患・脳血管疾患を保障する「三大疾病保険」。

性質の似たそれぞれの保険の特徴や違いについて理解することで、万一の際にも安心の備えを整えられるだろう。

本記事では、がん保険と三大疾病保険の違いやそれぞれのメリット・デメリットを踏まえ、どのような人に向いているのかについて解説する。

また、自分に適した保険の選び方についても述べるので、あなたが保険に加入する際の判断材料としてほしい。

がん保険と三大疾病保険の違い

がん保険と三大疾病保険の違いを、保障内容や罹患率などのデータから比較した。

また、それぞれの特徴から見た具体的な違いを解説する。

がん保険とは

がん保険とは、がんによる入院・治療・通院に対する金銭的なカバーや、がんによる死亡時の死亡保険金の給付など、がんに関する保障を行う保険商品である。

具体的な保険金・給付金の種類は、主に次の通りだ。

| がん保険の保障 | 概要 |

|---|---|

| がん入院給付金 | がんで入院したとき、入院日数に応じて受け取れる給付金 |

| がん診断給付金 | がんの診断を受けたときに受け取れる給付金 |

| がん手術給付金 | がん治療の一環で手術をしたときに受け取れる給付金 |

| がん通院給付金 | がん治療で入院して退院した後、がんの治療を目的とした通院の回数に応じて受け取れる給付金 |

| がん放射線治療給付金 | がんの放射線治療をしたときに受け取れる給付金 |

| がん先進医療給付金 | がん治療を目的とした先進医療をしたときに、受けた先進医療の技術料に応じて受け取れる給付金 |

| 抗がん剤治療給付金 | 抗がん剤治療をしたときに受け取れる給付金 |

| がん死亡保険金 | がんが原因で被保険者が死亡したときに、受取人へ渡される保険金 |

入院給付金や診断給付金、手術給付金などは一般的な医療保険の保障内容として存在する。

がん保険の場合は支払事由ががん由来に限定される分、一般的な医療保険の保険金・給付金額よりも高めに設定されているケースが多い。

保険商品によっては、がんの長期入院や再発・転移にも備えられる保障が付いている。

厚生労働省「令和4年(2022)人口動態統計(確定数)(2023年9月)」によると、日本人の死因の第一位はがんとなっている。

また国立研究開発法人国立がん研究センター「最新がん統計(2019年、2021年)」によると、罹患率や死亡率について次のデータが出ている。

- 日本人が一生のうちにがんと診断される可能性が男性で2人に1人(65.5%)、女性で2人に1人(51.2%)

- がんで死亡する日本人は男性で4人に1人(26.2%)、女性で5~6人(17.7%)に1人

このように、がんは日常生活を営む上で誰しもが罹患する可能性がある病気だ。

治療が長期化するほど金銭的な負担も大きくなるので、がん保険はがんへの備えとして優れた商品性を有していると言えるだろう。

ただし、保障が手厚い(保険金や給付金が高い、保険期間が長いなど)ほど、発生する保険料は高くなる。

三大疾病保険とは

三大疾病保険とは、悪性新生物(がん)・心疾患・脳血管疾患の3つの病気に関する治療等を保障する保険商品である。

がん保険はがんの保障に特化している一方、三大疾病保険はがんに加えて心疾患・脳血管疾患の保障も入っている。

三大疾病特約なら、医療保険などへ三大疾病の保障を付けることが可能だ。

あらためて三大疾病の概要を見ていこう。

- がん:正常な細胞の遺伝子が傷つき、異常な細胞が増え続ける病気

- 心疾患:心臓に起こる病気の総称

- 脳血管疾患:脳の血管のトラブルで起こる病気の総称

心疾患だと急性心筋梗塞、脳血管疾患だと脳卒中(脳梗塞、脳出血、くも膜下出血など)に罹患し、保険会社所定の状態になったときに三大疾病保険の給付を受けられるのが一般的である。

保険商品によっては、他の種類の心疾患・脳血管疾患の保障も備えている。

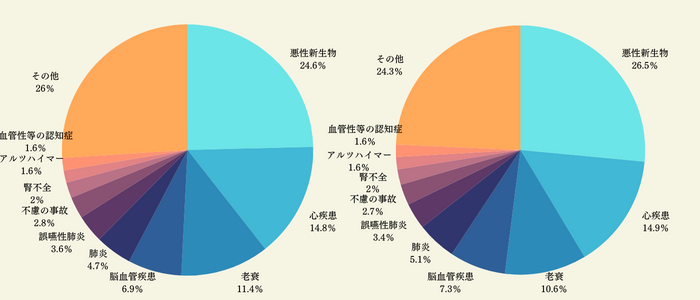

三大疾病は老衰を除き、日本の死因の中でもっとも多い病気だ。

2022年度と2021年度の死因順位を以下で見ていこう。

| 性別に見た死因順位(総数、人口10万人対死亡率) | ||

|---|---|---|

| 死因 | 令和4年 (2022年) | 令和3年 (2021年) |

| 悪性新生物(腫瘍) | 24.6%(385,797件) | 26.5%(381,505件) |

| 心疾患 | 14.8%(232,964件) | 14.9%(214,710件) |

| 老衰 | 11.1%(179,529件) | 10.6%(152,027件) |

| 脳血管疾患 | 6.9%(107,481件) | 7.3%(104,595件) |

| 肺炎 | 4.7%(74,013件) | 5.1%(73,194件) |

三大疾病保険なら、日本人の死因の約半数弱を占める三大疾病に対する保障を受けられる。

保障内容は、三大疾病に関する入院、治療、手術、通院、死亡など、生命保険の保障内容を三大疾病に特化させたイメージだ(三大疾病保険金など)。

がん保険と三大疾病保険の違い

がん保険と三大疾病保険の大きな違いは、保障内容と保険料である。

がん保険は三大疾病のうち、がんに特化した保障が充実している保険商品だ。

原則としてがんのみを対象にした保険商品であり、急性心筋梗塞や脳卒中への保障があまり付いていないケースが多い。

三大疾病保障特約を付与した場合でも、がん以外の保障内容は三大疾病保険のほうが手厚いだろう。

しかしがん保険は特化している分、がんに対する保障は他の生命保険よりも揃っている。

また保険料も、三大疾病保険よりも割安な傾向がある。

普通の生命保険では適用されないがん特有の治療についても、しっかりと保障をしてくれるのが特徴だ。

一方で三大疾病保険は、1つの保険商品の中にがん以外にも急性心筋梗塞や脳卒中の保障が付いている点でがん保険と違いがある。

保障が多い分、保険料はがん保険よりも高くなるのが一般的だ。

がん保険と三大疾病保険のメリット・デメリット

がん保険と三大疾病保険のどちらを選べばよいのかの判断材料となるよう、がん保険と三大疾病保険のメリット・デメリットを解説する。

メリット・デメリットを踏まえて、それぞれの保険がどのような方に向いているかも、弊社の見解を添えて紹介する。

がん保険と三大疾病保険のメリット・デメリット

がん保険・三大疾病保険のメリットは、次の通りである。

| がん保険のメリット | 三大疾病保険のメリット |

|---|---|

| がんに関してもらえる保険金 給付金が、一般的な生命保険よりも高額な傾向がある 三大疾病保険よりも保険料が割安な傾向がある がん保険でしか設定されていない保障を受けられる がんと診断された後、保険料の払込が免除になる特約を付与できるものがある | がん以外の三大特定疾病にも備えられる 三大疾病保険の保障対象になると、以後の保険料の払込が免除になる特約を付与できるものがある 一般的な医療保険と比較して、三大疾病に関する保障が充実している |

一方で、がん保険と三大疾病保険には次のデメリットが存在する。

| がん保険のデメリット | 三大疾病保険のデメリット |

|---|---|

| 90日または3か月の免責期間(がんと診断されても保険金・給付金の対象にならない期間)が設けられている がん以外の保障が少なく、急性心筋梗塞や脳卒中など他の特定疾患に備えられない(もしくは特約の付与が必要) 先進医療が必要なときは、特約を付加しないと保障されない商品がある | がん保険よりも保険料が割高になる がん関係の保障には、免責期間が設けられていることが多い 三大疾病以外の病気・ケガに対する保障が少ない 先進医療が必要なときは、特約を付加しないと保障されない商品がある |

がん保険に向いている人

自分ががんになりやすいと自覚し、がんの保障に特化した保険商品を求める場合は、がん保険に向いている人である。

がんは2人に1人が生涯でかかる病気であり、生活習慣や喫煙の有無、遺伝(家族性腫瘍)など個人によって罹患率が変わると言われている。

そのため、がんに罹患しやすい身体や生活というのは、ある程度の自覚や推測が可能だ。

もしがんに罹患しやすい身体や生活だと判断したときは、がん保険の必要性が高くなると言えるだろう。

仮に長期間のがん治療をまかなえる貯蓄や収入がある方は、がん保険へ無理して入る必要はない。

とはいえ、がん治療には数百万円レベルの費用や長い治療期間がかかることを考えると、本当に貯蓄や収入だけで治療費を払えるのかをしっかりと検討しておこう。

三大疾病保険に向いている人

三大疾病保険は、がんの保障だけでは不安な人が向いている保険である。

三大疾病にかかる確率は、がん単体で考えるよりも高くなる。

三大疾病で亡くなる方が日本人の半分を占めることもあり、将来的に誰しもがかかる可能性がある病気だ。

三大疾病に対して備えるなら、三大疾病保険がとくに手厚く保障してくれるだろう。

ただしがん保険と同じく、貯蓄や収入状況によっては治療費の全額を自分でまかなう方法もある。

三大疾病保険はがん保険よりも保険料が高いので、三大疾病保険の加入の有無や給付金・保険金の金額の設定は慎重に行うのがよい。

なお、「実はすでに三大疾病の保障が入った生命保険に加入していた」というパターンも考えられるので、がん保険・三大疾病保険への加入を検討している方は、現在加入している保険の保障内容を見直しておくことをおすすめする。

がん保険?三大疾病保険?自分に適した保険の選び方とは

自分に適したがん保険や三大疾病保険へ加入するには、保険の選び方や加入前に確認しておくべきポイントをチェックしておこう。自分に適したがん保険・三大疾病保険の選び方を解説する。

あなたの経済状況やライフステージはどうか

自分に適したがん保険・三大疾病保険へ加入するには、あなたの経済状況やライフステージを考慮して選ぶことが大切だ。

例えば年齢が高い方だと、若い年代よりも三大疾病に疾患する確率が高くなる。

一方で、若いときよりも貯蓄や収入に余裕があるケースが多い。

そのため、「保障内容を手厚くする」「死亡保障を充実させる」「長期入院を見据えた保障にする」といった選び方が考えられる。

経済状況やライフステージを洗い出すときは、ライフプラン設計(将来の目標や今後発生するライフイベントの内容や発生費用を予測し、資金計画を立てること)や家計見直しなどを行おう。

終身型・定期型や掛け捨て型・貯蓄型について知っているか

がん保険・三大疾病保険には、終身型と定期型の2つのタイプが存在する。

同じ保険商品でも保険料や商品性が異なるので、どちらのタイプが自分に合っているかを経済状況やライフステージを参考に見極めよう。それぞれの特徴を以下でまとめた。

| 終身型の特徴 | 定期型の特徴 |

|---|---|

| ・解約しない限りは保障が一生涯続く ・60歳払済や65歳払済ならその年齢に達した時点まで、終身払なら一生涯の支払いが発生する ・保障が一生続く安心感を得られる ・払込保険料総額が定期型よりも高くなる ・心理的に保険の見直しがやりづらい(保障を受けないともったいない) | ・10年、20年など保険期間が一定までと決まっている ・満期になったら更新するか満期終了するかを選ぶ ・払込保険料総額が終身型より安い ・保険の見直しがやりやすい ・更新すると、更新時点での年齢に合わせて保険料が上がる |

また、契約者が払い込んだ保険料がどう扱われるかによって、保険商品は掛け捨て型と貯蓄型に分かれる。

こちらも保険商品を選ぶ上で重要になるので、事前に確認しておこう。

| 掛け捨て型の特徴 | 貯蓄型の特徴 |

|---|---|

| ・払込保険料が文字通り掛け捨てとなり、積立を行わない ・解約返戻金がほとんどない分、月々の保険料が安くなる ・途中解約するデメリットがほとんどないので、保険の見直しがやりやすい(時代に合わせた保険商品を都度選択できる) | ・払込保険料が積み立てられ、満期保険金や解約返戻金として返戻されたり運用によって運用損益が出たりする ・積立額や契約期間に応じた解約返戻金や、満期時に受け取れる満期保険金が期待できる ・契約者貸付制度が使える ・保険料が掛け捨て型より高い ・途中解約だと返戻率が悪いので、保険の見直しがやりづらい |

がん保険と三大疾病保険、あなたにぴったりの保険を選ぼう

本記事では、がん保険と三大疾病保険の違いやそれぞれのメリット・デメリットを踏まえ、どのような人に向いているのかについて解説した。

がん保険と三大疾病保険は性質が似ているものの、保険金の給付条件や保障内容などに違いがある。

保険に加入する際には、1人ひとりのライフステージに合わせ、自分に必要な保障内容を備えた保険に入ることが求められるだろう。

今回紹介した保険選びのポイントを参考に、あなたに合った保険を見つけるようにしてほしい。

「どのがん保険や三大疾病保険に入るべきかわからない」と、少しでも疑問や不安があれば、保険のプロに相談することも積極的に検討しよう。

プロからアドバイスをもらうことで、あなたに合った保険を見つけやすいはずだ。

しかし、人脈や時間がないと信頼できるプロを見つけるのはなかなか難しい。

そのようなときはマッチングサイト「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけられる。

無料で利用できるので、以下のボタンをクリックしぜひお試しで活用してほしい。