- 変額個人年金保険の保険料控除の仕組みについて理解したい

- 変額個人年金保険の控除上限額について知りたい

- 控除を受けるための具体的な手続き方法を知りたい

老後の豊かな生活のため、多くの方が変額個人年金保険に興味を持っているだろう。

中でも、その保険料控除は大きな魅力となっているが、具体的な仕組みが分かりづらいと感じている方もいるのではないか。

そこでこの記事では、変額個人年金保険の税制優遇の仕組みや控除を受けるためのポイントも具体的に解説する。

これを読めば、あなたも保険料控除のメリットを最大限に活用できるようになるだろう。

変額個人年金保険とは

変額個人年金保険は、老後の生活資金を確保することを目的とした保険である。

個人年金保険には、満期まで受け取れる年金額はあらかじめ約束されている定額個人年金と、払込期間中の運用成果によって年金額が変動する変額個人年金がある。

それぞれの商品に関する基礎知識や、特徴について解説していこう。

個人年金保険の基礎知識

個人年金保険の基礎知識としては、一定期間保険料を支払って、払込期間が終わると、一定期間または終身にわたって年金が支払われる保険である。

まず、保険料の支払期間は、一般的に老後生活に入る60歳ないしは65歳までに設定することが多い。

また、年金を受給できる期間も「5年・10年・15年」といった有期タイプの個人年金保険と、受給期間が一生涯の終身年金タイプに分かれる。

終身年金タイプと有期タイプが合わさった「確定年金付終身年金タイプ」もある。

変額個人年金保険の特徴

変額個人年金の特徴は、保険料の一部が特別勘定に回るため、運用成果が保証されていない点である。

そのため、運用成果によっては元本を毀損する(元本割れとなる)リスクがある。

しかし、運用成果が高いと、定額個人年金に比べてより多くの年金額を受給できる可能性もある。

また、定額個人年金は「税制適格特約」を付加していれば、生命保険料控除の「個人年金保険控除」として利用できるが、変額個人年金は適用できない。

変額個人年金と、他の年金保険との違いについて解説していこう。

変額個人年金保険と他の年金保険の違い

変額個人年金と他の年金の違いは「生命保険料控除」と「元本保証」の2つである。

- 定額個人年金:元本保証あり

- 変額個人年金:元本保証なし

また、個人年金保険は、ほかの生命保険と同様、生命保険料控除が適用できる商品である。

しかし、定額個人年金と変額個人年金によって受けられる生命保険料控除の種類が異なる。

- 定額個人年金:税制適格特約を付加していれば「個人年金保険料控除」として活用可能

- 変額個人年金:「一般生命保険料控除」として活用可能

変額個人年金は、生命保険料控除として使える枠が異なるので注意が必要である。

変額個人年金保険の控除の仕組みについて確認していこう。

変額個人年金保険の保険料控除とは

変額個人年金保険を生命保険料控除に活用したい場合は、他の保険商品と異なる手続きや対応をする必要はない。

基本的に、契約していれば生命保険料控除として活用可能である。

そのため、保険料控除の仕組みや適用できる条件など、細かい適用ルールを確認しておこう。

保険料控除の仕組み

そもそも、生命保険料控除とは、保険料に応じて課税される所得から一定額を控除してくれるので、所得税や住民税が軽減できる仕組みである。

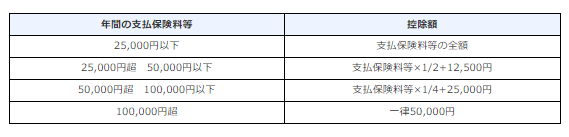

生命保険料控除には、新契約と旧契約に分かれており、契約したタイミングによってどちらの枠を使うのかが変わる。

- 旧契約:平成23年12月31日以前に締結した保険契約

- 新契約:平成24年1月1日以後に締結した保険契約等

旧契約には、旧生命保険と旧個人年金保険の控除枠しか存在しない。

控除額は保険料に応じて異なり、以下の通りである。

控除額はそれぞれの枠で最大5万円となっており、2つの枠をすべて満額で使い切っている場合は、所得税で10万円が控除される計算となる。

住民税は各枠につき3万5000円が最大の控除額となるので、合計すると7万円が控除額となる。

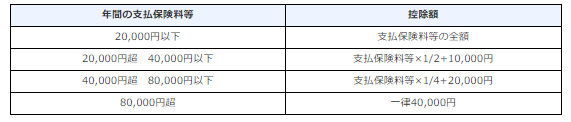

新契約分は「一般」「介護医療」「個人年金」と3つの枠に分かれている。

それぞれの控除額は以下の通りである。

各枠で最大4万円が控除されるので、すべての枠を使い切ると12万円が所得控除を受けられる。

住民税は1枠につき2万8000円だが、満額での控除額は旧制度と同じ7万円となる。

保険料控除の適用条件とは

「一般」「介護医療」枠については、該当する保険に契約していることで生命保険料控除を適用できる。

- 一般:終身保険 定期保険 養老保険など

- 介護医療:医療保険 がん保険 介護保険など

また、控除を受けられる対象者は、保険契約者である。

そのため、契約者が異なる保険契約は原則として生命保険料控除を適用できないので、注意が必要だ。

個人年金保険料控除については、以下のように適用できる要件が定められている。

- 年金受取人が契約者本人もしくは配偶者

- 年金受取人が被保険者と同一

- 保険料の払込期間が10年以上

- 年金の受取開始年齢が60歳以降かつ、確定年金の場合10年以上

では、保険料控除が受けられる具体的なケースを確認する。

保険料控除が受けられる具体的なケース

保険料控除が受けられるケースを「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」に分けて確認する。

一般生命保険料控除の場合、以下のケースであれば適用される。

- 変額個人年金保険

- 契約者:夫

- 被保険者:夫

- 年金受取人:夫

- 保険料支払期間:30年

- 年金受給開始:65歳

変額個人年金保険のため、一般生命保険料控除となる次に、介護医療保険料控除を確認しよう。

- 医療保険

- 契約者:夫

- 被保険者:夫

- 保険期間:終身

医療保険や介護保険を契約していれば、その契約者の保険料控除として活用できる。

最後に、個人年金保険料控除を確認しよう。

- 個人年金保険

- 契約者:夫

- 被保険者:夫

- 年金受取人:夫

- 保険料支払い期間:30年

- 年金受給開始:60歳

- 年金受給期間:確定10年

ポイントにしたいのは、被保険者と年金受取人が同じ人に設定されているか、年金の受給開始年齢が60歳以降か、保険料支払い期間と年金受給期間が10年以上あるかだ。

たとえば、年金受給期間が10年未満だと、個人年金保険料控除ではなく一般生命保険料控除となる。

そのため、個人年金保険料控除として活用できるのか、よく確認してから契約をする必要がある。

まだ知らない?変額個人年金保険の控除上限額

変額個人年金保険の控除を最大限に活用する場合は、どのような組み方に気を付ける必要があるのだろうか。

控除の上限額や他の年金保険と併用する場合に何に気を付ける必要があるのかなど、それぞれ確認していこう。

控除上限額と所得の関係

では、控除の上限額と所得の関係について解説する。

先ほども確認した通り、生命保険料控除には活用できる上限の控除額がある。

では、控除額を最大限に利用する場合、どれくらい控除されるメリットがあるのか確認していこう。

新契約で変額個人年金保険を毎月1万円で契約している場合、年間の保険料は12万円となるため、控除額は4万円となる。

その前提で、以下の所得要件の場合に控除が適用された場合と、適用されなかった場合の課税額を確認しよう。

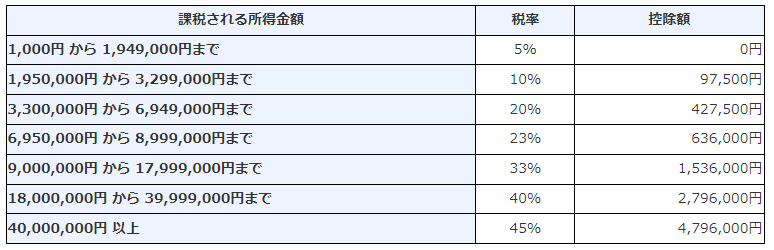

課税所得:700万円

課税所得に対する税率は、以下の通りになる。

そのため、課税所得が700万円における所得税額は、変額個人年金保険に入っていないと以下の計算式となる。

では、変額個人年金保険に加入している一般生命保険料控除を適用させると、次の計算式となる。

それぞれの所得税額の差は9200円だった。課税所得にもよるが、およそ1ヶ月分の保険料が還付されるイメージになる。

控除上限額の具体的な計算方法

生命保険料控除は、契約している年によって、控除される計算方法や控除額に違いがあると解説した。

旧新のどちらか一方しか加入していなければ、計算方法はシンプルである。

ただし、契約中の保険が旧契約と新契約どちらにも該当する場合は注意が必要である。

この場合、基本となる考え方は「最大で控除できる」方を優先する。

もし、一般生命保険料控除が旧契約と新契約それぞれで満額控除を受けられる場合、旧契約の方が控除額が大きいので、優先適用される。

もし新契約の控除額が4万円、旧契約が5万円だと、旧契約が優先される。

次に、控除額がそれぞれ満額に満たない場合の考え方である。

たとえば、新契約と旧契約の控除額がそれぞれ3万円ずつだった場合を考える。その場合は、合算した金額が控除額として適用される。

しかし、枠の上限額は4万円として計算する必要があるので、注意が必要である。

また、控除枠の合計は12万円となるので、注意が必要である。

一般・個人年金それぞれが旧契約に該当する保険契約をしていて、控除額を満額受けられる場合、介護医療保険料の控除枠は2万円までしか受けられないので、注意が必要である。

以上から、基本的に旧契約と新契約をそれぞれ契約している場合、控除の考え方としては、控除額が大きい方を適用する。

その際、満額に満たなければ合算は可能だが、控除できる枠の上限額は、新契約の枠が適用される。

では、変額個人年金保険を利用する場合、他の年金保険と併用させる場合の注意点や控除の上限額について確認しておこう。

他の年金保険を併用する際の控除上限額

変額個人年金保険は、新契約の場合は一般生命保険料控除、旧契約の場合は生命保険料控除として活用できる。

そのため、他の年金保険と併用する場合の注意点について確認する。

個人年金保険と併用する場合に気を付ける点としては、以下の点である。

- 個人年金保険料税制適格特約を付加

- 年金の受給期間が10年未満にならないように注意

個人年金保険料税制適格特約は、個人年金保険料控除として活用できる特約である。

この特約が付加されていないと、一般生命保険料控除の対象となるので、変額個人年金保険と重複してしまうので注意が必要である。

また、個人年金保険に関しては年金の受給期間が10年未満になると、一般生命保険料控除の枠として利用しなければならない。

そのため、変額個人年金保険と重複してしまうので、注意しよう。

変額個人年金保険は一般枠として控除を活用して、定額個人年金を個人年金保険料控除として活用できれば、合計の控除額は最大で所得税は8万円、住民税は5万6000円となる。

変額個人年金保険や定額個人年金を活用して生命保険料控除を活用する場合は、専門的な知識を持つ保険の専門家に相談すると良い。

それぞれの組み合わせ方や、保険料をいくら設定するべきか確認すると良い。

まとめ

本記事では、変額個人年金保険の保険料控除について詳しく説明した。

この知識を活かせば、あなたもよりより良い保険選びが可能になるだろう。

しかしながら、具体的な適用条件や契約の際のポイントが分からない場合は、保険の専門家に相談することが大切だ。

しかしあなたにとって最適な保険の専門家を選ぶこともまた難しい。

そこで、オススメしたいのが「生命保険ナビ」だ。全国の優秀な保険のプロが登録しており、あなたの条件や意向にぴったりの保険のプロを見つけることができる。

「生命保険ナビ」を活用して、あなたにとって最適な保険を見つけてほしい。

お申し込みはこちらから。