- 医療保険の払込期間をどのように決めたらいいのかわからない

- 医療保険の保険期間と払込期間の違いが知りたい

- 医療保険の短期払いと終身払いのメリット・デメリットを知りたい

老後の生活への備えや団体信用生命保険のカバーのためなど、医療保険への加入を検討するタイミングがさまざまな場面で存在する。

医療保険の保険料を支払う払込期間には、生涯にわたって支払う「終身払い」と、設定した満期まで払い込む「短期払い」の2種類が存在する。

払込期間の違いによって、保険が使える期間や保険会社に払う保険料の総額に違いが出ることをご存知だろうか。

本記事では、医療保険の保険期間と払込期間の違い、短期払い・終身払いそれぞれのメリットとデメリット、自分にぴったりの払込期間を設定する方法を解説した。

保険料の払込期間の決め方が知りたいという人は、本記事をぜひ参考にしてほしい。

医療保険の保険期間と払込期間の違い

医療保険における保険期間と払込期間は、まったく別の概念である。

この2つの期間は同じ日数のケースもあれば、ズレているケースもある。

医療保険の保険期間と払込期間の違いを見ていこう。

医療保険の保険期間とは

医療保険の保険期間とは、保険による保障が適用される期間である。

被保険者は、保険期間内に発生した支払事由(保険事故)に関して、保険金・給付金・年金などを受け取ることが可能だ。

逆に保険期間外で発生した病気・ケガは、保険期間内に治療しても保険金の対象外になる。

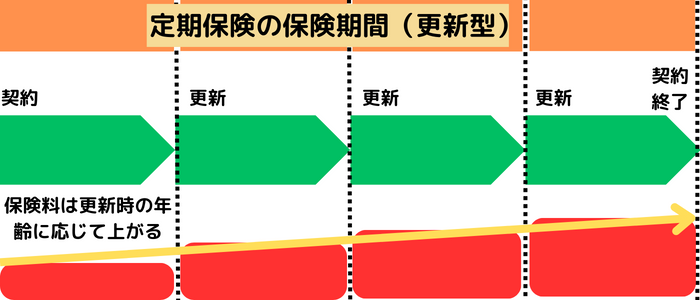

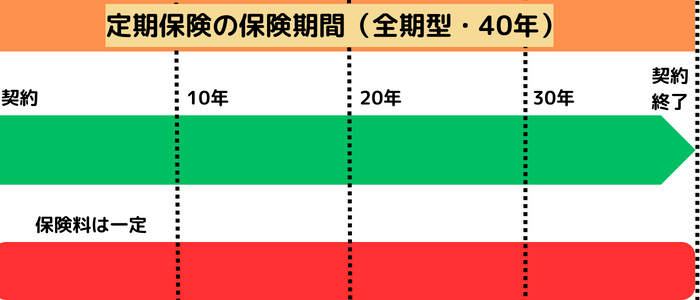

例えば定期保険や学資保険などは、あらかじめ定められた年数または年齢までが保険期間だ。

満期を迎えたときは、契約を更新して新たに保険期間が設定されるか、保険を解約するかの2択になる。

更新によって保険料が変動するタイプを更新型定期保険、更新がなく一度満期を迎えるまで一定の保険料を支払うタイプを全期型定期保険と呼ぶ。

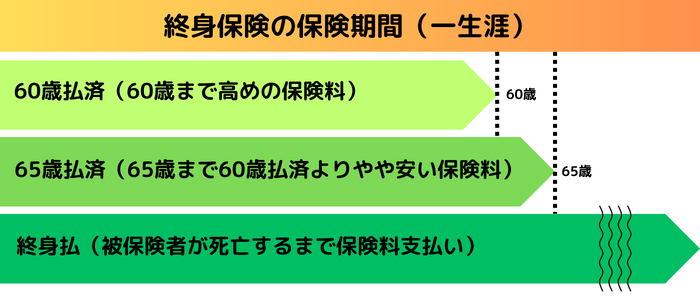

一方で終身保険は、原則として保障が一生涯継続する商品だ。

被保険者の死亡または高度障害状態による死亡保険金等の支払い、または自ら解約するまで保障が続く。

医療保険の払込期間とは

払込期間とは、保険を契約した人が保険料を払い込む期間のことだ。

保険期間と同じ日数が設定される場合もあるが、払込期間と保険期間がズレるケースも存在する。

例えば、「保険料は10年後に支払い終わるけど、保障は20年後まで続く」といったケースが挙げられるだろう。

払込期間の区別として、短期払い・終身払いが挙げられる。

短期払いとは、払込期間を10年・20年などの年数で区切る年満了型や、60歳・65歳などの年齢で区切る歳満了型で支払う方法である。

一方で終身払いとは、満期を設けず契約が続く限り支払いが続くタイプだ。

払込期間に終わりがない代わりに、1回に支払う保険料が安めに設定されているのが特徴である。

また、保険料の金額は変動せず一定となる。

以下では、定期保険型の更新型・全期型の大まかな保険期間・払込期間の図を示した。

次に、終身払いにおける保険期間・払込期間の図を紹介する。

他にも、必要な保険料を1回で全額支払う一時払の終身医療保険もある。

まとまった資金が必要になるものの、払込保険料の総額も少なくなるケースが一般的だ。

解約返戻金や満期金の返戻率も、他の払込方法より高い傾向がある。

いずれの払込方法にもメリット・デメリットがあるので、あなたのライフスタイルに合う保険商品を選ぼう。

医療保険の払込期間は途中で変更できるのか

払込期間を途中変更が可能か否かは、保険商品による。変更できるものなら、期間の延長・短縮が可能だ。

保障内容はそのままで払込期間を変更した場合、月に支払う保険料は延長すると割安、短縮すると割高になる。

変更時の年齢によっては、保険料が一気に上がることもあるので注意しよう。

もし保険料の支払いが困難になったことによる期間変更を希望するときは、保険会社に相談しよう。

次の対策が使える可能性がある。

- 一時的に保険会社が保険料を立て替える保険料の振替貸付

- 支払いを中止しながら保険契約を継続し、保険料払込済の終身保険などに切り替える払済保険

- 保険金や入院給付日額、特約などを減らすことによる保険料減額

医療保険の払込期間を変更できないときは、上記の方法を使えないか確認してみてほしい。

短期払いと終身払い

短期払いと終身払いには、それぞれ違ったメリット・デメリットが存在する。

どちらが自分に合う払込方法なのかは、双方の特徴をしっかりと理解した上で判断しよう。

短期払いのメリット・デメリット

終身払いと比較すると、短期払いは払込期間が短いのがメリットだ。

60歳払済・65歳払済みなどを設定すれば、老後に保険料を支払い続ける必要がなくなる。

あらかじめ支払うべき保険料の総額も把握しやすくなるので、定年前・老後それぞれの資金計画を立てやすい。

また終身保険の短期払いなら、長生きするほど払込保険料の総額が安くなるのもメリットの1つだろう。

しかし短期払いは、終身払いよりも1回に支払う保険料が高めになるデメリットがある。

現役時代に月ごとに発生する保険料の支払いが多いと、ライフイベントや貯蓄に回せるお金が減るリスクがある。

「保険にお金を使いすぎて、プライベートで使いたいお金を削った」という状況になるのは、保険を活用する上であまり好ましくないと言えるだろう。

また短い期間で払い込むほど、「せっかく早めに保険料を支払っているから、保険を変更するのはもったいない」と、保険の見直しが心理的にしづらくなるのもデメリットと言えるだろう。

例えば満期近くで短期払いの保険を解約した場合、払込保険料の総額が終身払いより高くなるケースが考えられる。

現在の収入に余裕があり、将来に向けた資金計画を早めに立てたいときは、短期払いの保険を検討するのも1つの選択肢である。

終身払いのメリット・デメリット

短期払いと比較すると、終身払いは1回に支払う保険料が安いのがメリットである。

満期がなく保険料を生涯支払い続ける代わりに、月ごとに支払う保険料を抑えることが可能だ。

また終身払いは満期がなく定期的に発生する保険料も安いことから、途中解約のダメージが少ないのも特徴である。

契約途中でも、短期払いより保険の見直しを心理的に進めやすい。

さらに保険料払込免除特約(がんや急性心筋梗塞などの所定の状態に該当、要介護状態に該当などの特定のケースで、以後の保険料払込が免除になる特約)を付ければ、終身払いでも万が一のときに保険料を支払う必要がなくなる。

一方、終身払いのデメリットとしては、満期がなく長生きするほど払込保険料の総額が高い傾向がある点だろう。

定年退職後の年金生活に突入した後も、保険料を支払い続けなければならない。

十分な貯蓄がない場合は、月々の保険料の負担が大きくなる可能性がある。

老後に向けた貯蓄を十分に用意できる人や、現役世代の間は手元に現金を置いておきたい人は、終身払いをおすすめする。

払込期間が違うと保険料はどれくらい変わるのか

払込期間が短期払いと終身払いでどれくらい違うのか、オリックス生命保険の保険料シミュレーションを使っておおよその数値を算出した。

設定は30歳・男性で実施している。

シミュレーション1.医療保険キュア・ネクスト

- 基本プラン

- 三代疾病無制限型

- 入院給付金日額5,000円

- 先進医療給付金・一時金あり

- 死亡保険金・入院一時金・保険料の払込免除なし

| 60歳払済 | 65歳払済 | 終身払い | |

|---|---|---|---|

| 月々の保険料 | 2,798円 | 2,467円 | 1,470円 |

| 40歳の払込保険料合計 | 33,576円 | 29,604円 | 17,640円 |

| 50歳の払込保険料合計 | 67,152円 | 59,208円 | 35,280円 |

| 60歳の払込保険料の合計 | 100,728円 | 88,812円 | 52,920円 |

| 65歳の払込保険料の合計 | 103,614円 | 61,740円 | |

| 70歳の払込保険料の合計 | 70,560円 | ||

| 80歳の払込保険料の合計 | 88,200円 | ||

| 90歳の払込保険料の合計 | 105,840円 |

シミュレーション2.死亡保障付き医療保険リリーフ・ダブル

- 入院給付金日額5,000円

- 先進医療給付金・一時金あり

| 60歳払済 | 65歳払済 | 終身払い | |

|---|---|---|---|

| 月々の保険料 | 6,538円 | 5,712円 | 4,200円 |

| 40歳の払込保険料合計 | 78,456円 | 68,544円 | 50,400円 |

| 50歳の払込保険料合計 | 156,912円 | 137,088円 | 100,800円 |

| 60歳の払込保険料の合計 | 235,368円 | 205,632円 | 151,200円 |

| 65歳の払込保険料の合計 | 239,904円 | 176,400円 | |

| 70歳の払込保険料の合計 | 201,600円 | ||

| 80歳の払込保険料の合計 | 252,000円 | ||

| 90歳の払込保険料の合計 | 301,400円 |

保険料が安めの医療保険キュア・ネクストは、短期払い・終身払いのいずれも総額に大きな差はなかった。

一方で保険料が高い死亡保障付き医療保険リリーフ・ダブルは、80歳の時点で終身払いの払込保険料総額が短期払いよりも高くなっていた。

もし死亡保障付き医療保険リリーフ・ダブルで入院給付金日額を1万円に設定すると、80歳・90歳時点での払込保険料総額は次の通りになる。

| 60歳払済 | 65歳払済 | 終身払い | |

|---|---|---|---|

| 月々の保険料 | 12,518円 | 10,877円 | 7,860円 |

| 80歳の払込保険料合計 | 450,648円 | 456,834円 | 471,600円 |

| 90歳の払込保険料合計 | 同上 | 同上 | 565,920円 |

月々の保険料の基本ベースが高いほど、支払いが生涯続く終身払いの負担が大きくなる傾向がある。

とはいえ保険料によっては、70歳より早く被保険者が亡くなった場合だと終身払いのほうが払込保険料の総額が安くなるケースもある。

払込保険料の総額は、短期払いのほうが必ず安くなると言い切れるものではない。

詳細な保険料は特約の有無や商品によって変わるので、正確なシミュレーションは契約を検討する商品を扱う保険会社に相談するとよいだろう。

なお、医療保険の保険料について、適正額や平均額などをこちらの記事でもまとめたので、気になる方は合わせてチェックしてほしい。

適切な払込期間を設定するには

適切な医療保険の払込期間を設定するには、住宅ローンの返済に合わせる、支出が多くなる時期を避ける、保険料総額を抑えることを目的にするという3つのポイントを押さえておこう。

住宅ローンの返済に合わせる

住宅ローンの返済額との兼ね合いを見て、医療保険の払込期間を決める方法がある。

マイホーム購入時などに加入する団体信用生命保険でカバーできない保障範囲を補うために、医療保険に入る人も多いだろう。

しかし住宅ローンの返済期間中は、病気やケガによる入院・治療・手術などで出費がかさんでも、住宅ローンの返済は続けなければならない。

そのため医療保険の払込期間を決めるときは、「住宅ローンの返済が滞らないか」「返済期間中の生活が苦しくならないか」などを考慮しよう。

住宅ローンの返済が多いときは、月々の支払額を抑えられる払込期間を設定すると良い。

逆に収入・貯蓄に余裕があるときは、短期払いで一気に払い込むことも検討しよう。

支出が多くなる時期を避ける

医療保険の保険料は、保障内容や商品によっては年間数十万円かかるケースもある。

もし子どもの出産、結婚式、マイホーム購入、子育て、支出が発生するライフイベントを直近で控えているのであれば、支出に応じた保険契約の検討が必要だ。

例えば今後の支出増加に備え、短期払いで早めに保険料の払込を終わらせたほうがよいという考え方がある。

一方で、全額払込がすぐには難しいと判断したときは、終身払いで月々の支払いを抑えるのも1つの選択肢だ。

どちらが良いかの正解はないので、事前に将来的にかかる費用や収支状況を把握し、支出が多くなる時期に保険料の支払いが重荷にならないように払込期間を設定しよう。

保険料総額を抑えることを目的にする

適切な医療保険の払込期間を検討する際は、保険料総額を抑えることを基本の目的にしよう。

前述した住宅ローンやライフイベント用の出費以外にも定期的な支払いが発生する場合は、家計への負担をより抑えられる払込期間・払込保険料を検討するべきだ。

また、現時点で将来的に必要な資金がそこまで高くない人や、独身または子どもがいないご家庭の人などは、子どもがいるご家庭の人とは違った視点で払込期間・払込保険料を設定しよう。

まとめ

本記事では保険期間と払込期間の違いや、短期払いと終身払いのそれぞれのメリットとデメリットを説明し、その上で適切な払込期間を設定する方法を解説した。

医療保険の払込期間とは保険料を支払う期間であり、短期払いと終身払いの2種類がある。

短期払いには、老後に保険料の支払いが必要なくなり、人生の計画が立てやすくなるというメリットが存在する。

一方の終身払いにも、保険料を一定にして、保険料払込免除特約を付与できるというメリットがある。

どちらの方法を選択するかは、あなたの経済状況や今後発生するライフイベントを考慮して、慎重に判断する必要があるだろう。

もし、本記事の内容だけでは判断できないという人や、保険商品についての知識に不安がある人は、保険のプロに相談することも検討してほしい。

保険のプロから一人ひとりに合ったアドバイスをもらうことで、あなたに合った払込期間を選択できるはずだ。

しかし保険のプロは数多く存在し、あなたにとって最適な担当を見定めるのは難しいだろう。

そのようなときはマッチングサイトである「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけられる。

無料で利用できるので、ぜひ活用してほしい。