- 学資保険の役割について理解したい

- 学資保険のメリットとデメリットを把握したい

- 学資保険の効果的な活用方法を知りたい

学資保険とは、一定期間にわたり保険料を払い込み、時期が来た際に子どもの教育資金を保険金や祝い金として受け取ることが出来る貯蓄型の保険のことである。

学資保険への加入を検討する家庭では、保険の特徴を踏まえた効果的な活用法を知っておきたいと考える人もいるだろう。

そこで本記事では、学資保険の概要と利用するメリット・デメリットを踏まえ、効果的な活用法について解説する。

これから学資保険を利用しようと考えている人は、ぜひ本記事を加入前の参考にしてほしい。

学資保険を有効活用するために!知っておきたい学資保険の基本

学資保険とはどのようなものか。まず、生命保険のなかで学資保険がどのような立ち位置なのかを見ていこう。

学資保険の特徴

学資保険は、子どもの高校入学や大学進学などの教育資金を準備するための貯蓄型の保険だ。

子どもが5歳以下の乳幼児期に加入することによって、教育費で最も費用のかかる大学期(18歳〜22歳前後)の費用に満期保険金、もしくは同等時期に解約することによる解約返戻金を充当することができる。

教育費に特化した終身保険と考えるとわかりやすいかもしれない。

保険会社によっては、子どもが大学生になる前の15歳、17歳、18歳などのタイミングで祝金を受け取ることのできる学資保険もある。

中学校や高校に入学するタイミングで祝金を受け取ることによって、各家庭の状況に合わせて受け取り方法を設定できる。

一般的には両親のうちどちらか一方が契約者となり、子どもの年齢に合わせて申込をする。

また、両親ともが契約者となり複数の学資保険に加入するというパターンも考えられるだろう。

そして、満期までの保険料支払期間に契約者が死亡・高度障害など、もしもの事態になった際に、保障が継続しつつも以後の保険料支払が免除される。

これは学資保険のみの保障内容だ。

学資保険と終身保険の違い

学資保険と終身保険の違いを分析していく。前項にて説明した通り、学資保険は子どもが大学に入学する際に満期金・返戻金が受け取れるよう設計されている。

一方の終身保険は教育資金の確保に限った貯蓄型保険ではない。

そのため終身保険の解約時期を子どもの教育費に合わせなければいけない。

最近の終身保険は申込後長期間にわたり、解約返戻金が抑えられる低解約返戻型が多い。

子どもがある程度年齢が進んでからだと、十分な解約返戻金を受け取れるのが20歳、25歳といったズレが生じてしまう可能性がある。

その点には注意が必要だ。

また、終身保険には円建てとドル建てがあるが、ドル建ての終身保険には為替リスクがある。

加入時に円安(1ドル140円など)で、保険金の受取時に円高(1ドル120円など)だった場合には、損失が生じてしまう。

もちろん加入時に将来の為替はわからないが、為替リスクの存在は頭に入れておきたい。

また反対に、加入時に円高で保険金受取時に円安だった場合、為替利益に変わる。

教育資金をドル建て終身保険で準備することをご検討の方へは、そのメリットや注意点をまとめた以下の記事もぜひチェックしていただきたい。

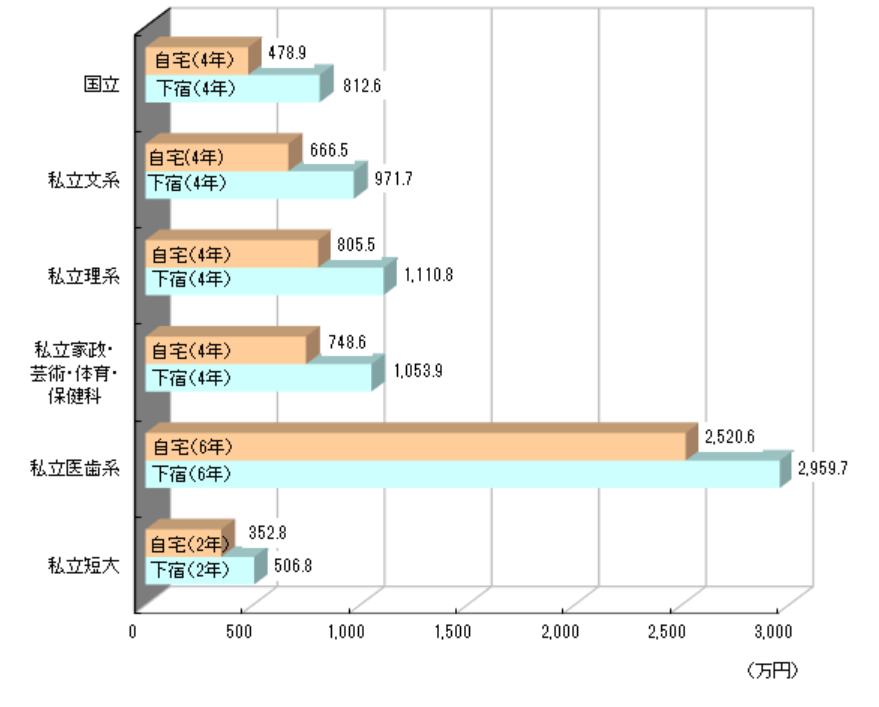

教育費はいくらかかるのか

教育費はいくら必要なのだろうか。専門家がよく使用する、生命保険センターの統計を見ていこう。

この統計を見ると、国立と私立では約1.5倍、国立と私立の医学歯学系では約5倍の学費差があることがわかる。

最も教育費の少ない国立でも4年間で約470万円だ。

この金額を子どもが実際に大学に入学してから貯めるとなると、1年あたり100万円を超え、とても高額になる。

同額を子どもが生まれてから20年間で用意すると考えると、1年あたり20万強で済む。

この教育費を確実に貯めるため、学資保険が提供されていると考えたい。学資保険の多くは満期保険金が100万円から150万円前後で設計されている。

大学費用の半分を学資保険でカバーできると考えると、とても心強い。

同時にその20年のあいだに何かあったときの保障も兼ね備えている学資保険は、教育費確保の第一手段といえるだろう。

子どもに医者になりたいといわれたらどうするか

ライフプランにおける教育費の難しいところは、子どもの大学費用がいくらかかるのか、誕生時には明確ではない点だ。

国公立の学費で「済む」可能性もあれば、中学校を迎えるあたりで「医者になりたい」といわれる場合もある。

親であれば、どうにかして子どもの夢を叶えてあげたいが、上記の統計を見ると及び腰になってしまうだろう。

できることは、子どもが医学歯学や理系を目指しているか、早い段階から傾向を掴むことだ。

かつ、その時は上記の月20万円ではなく、教育費の上乗せを考えるようにしたい。

20年後の大学はどうなっているのか

もうひとつの論点は、20年後の教育費が今のように必要なのかという視点だ。

2023年日本は約70万人しか子どもが生まれていない。

現在の大学や高校の数は90万人から100万人子どもが生まれた時代に整備したものと考えると、大学の入学費用なども大きく変わってくるだろう。

だからこそ安心できる学資保険を申し込んでおき、状況を見て上乗せの対応が必要かを考えていきたい。

学資保険を活用するメリット・デメリット

教育費の具体的な金額を見たうえで、学資保険のメリットとデメリットを考察していく。

学資保険のメリット

学資保険の最大のメリットは、強制的に教育費を貯めることができる点だ。

毎月、保険料の払い込みとして自動的に金額が引き落とされていく。

手元にあるとついつい使ってしまう人にとっては、確実に将来に貯蓄できる点だ。

また契約者である親が亡くなった場合は、保険料の支払いが免除される。

免除されたあとも保障は継続し、満期時の保険金を受け取ることができるのが学資保険のメリットだ。

同様に教育資金を準備する方法として名前のあがる終身保険や資産運用のNISAなどにはこの機能はない。

学資保険のデメリット

一方、学資保険のデメリットも確認していく。

終身保険と同じように、学資保険を中途解約すると受取金額が払込保険料を下回る可能性がある。

特に、短期間で解約する場合には、解約返戻金が払込保険料の総額を下回ってしまう可能性が高い。

解約すると死亡時の保障も無くなるため、解約のタイミングには気をつけたい。

学資保険の注意点

前項では想定より教育費がかかった場合を取り上げたが、逆に子どもへの教育費がかからなかった場合も考えたい。

学資保険はあくまで教育費用の保険のため、子どもへの教育費がかからなかった場合も保険は満期終了となる。

それまで運用していた保険を継続することはできない。

もし子どもにお金がかからなかった場合は、ほかの保険や投資信託などで運用を継続するようにしたい。

教育費として貯めてきた余剰分を、そのまま老後資金などに転用することができる。

学資保険の効果的な活用法

学資保険の効果的な活用方法について解説する。

学資保険の受取人を本人にする

学資保険の受取人を本人にすることで、税金対策をする考え方だ。

通常、学資保険の受取人は契約者と同じにする決まりがある。

ただ保険会社によっては、子どもを受取人にすることもできる。前者の場合、満期保険金には所得税がかかる。

一方で子どもを受取人にした際、実際に保険料を支払っているのは両親であるため、満期保険金や解約返戻金には贈与税がかかる。

それぞれの税金の特徴を踏まえながら判断していきたい。

また子どもを受取人にすることを不可とする保険会社も多い(フコク生命など)。

子どもの年齢が低いうちに学資保険に申込をする

学資保険は子どもの年齢が低いうちに申込をしたい。

学資保険に限らず、保険会社は契約者から受け取った保険料を運用する。

よって早期に預かった保険料の方が、より高い運用利率で返すことができるのだ。

具体的には子どもが0歳や1歳で加入した学資保険は、貯蓄性を見ても、とても評価できるものと言えるだろう。

なお学資保険によっては、子どもの出生前に申し込むことができる。

実際にどの程度の返戻率が期待できるのか、学資保険の保険金シミュレーションについてまとめた記事もあるので、あわせてチェックしていただくとより具体的にイメージできるはずだ。

終身保険やNISAと学資保険を組み合わせる

学資保険と預貯金やNISA、終身保険などを上手に組み合わせたい。

それぞれを学資保険と比べたときの特徴を見ていこう。

まず預貯金は運用性が無いため、元本割れする懸念がない。預金すればするだけ、積み重なって貯まっていくものだ。

リスクが無いともいえる。一方で運用性の無い点がデメリットだ。100万円貯蓄すれば、何年経過しても100万円にしかならない。

1980年代までは、銀行に普通預金でお金を預けておくだけで、平均年率5%程度が期待できた。

しかし、その後日本では長らく金融緩和が続いており、金利が低い状態である。

2020年代は0.1%を割っている。

10年以上前から国は「貯蓄から投資へ」を推奨しているが、まだまだ日本人は運用には積極的ではない。

NISAは保険料と同じようにNISA口座で投資信託や株式を購入し、運用して得た運用益を教育費に回すことができる。

NISAは運用益や売買益に本来かかる20.315%の税金が課税されない。

ただし、リスク商品のため、運用成果によっては元本割れすることがある。

一方で終身保険の有する保障機能が無いことがデメリットといえるだろう。

現金・NISA・終身保険を上手に組み合わせて最適のポートフォリオを組むことが推奨される。

学資保険を効果的に活用しよう!

本記事では、学資保険の概要と利用するメリットデメリットを解説した。

また、学資保険の効果的な活用方法についても説明を行った。

学資保険は一定の保険料を積み立てることにより、将来の子どもの教育資金を貯蓄する保険である。

学資保険の契約者に万が一のことがあっても、払込免除特約を利用することで、確実に子どもへ資金を残すことができることが最大の特徴だ。

学資保険を始める際は、子どもの大学費用や結婚費用など目的を定めることで、最大限有効に活用することができるだろう。

ただ、学資保険を選ぶ際には保険料が過大になりすぎていないかなど考慮すべき事項が多い。

一人で適切な学資保険を選ぶのは難しいという人は、保険のプロに相談することも選択肢に入れておこう。

一人一人に合ったアドバイスをもらうことで、学資保険を有効活用できるはずだ。

ただ、保険のプロは数多く存在し、自分にとって最適な担当なのかをすぐに見定めることもまた難しい。

そんな時はマッチングサイトである「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、是非活用してほしい。