- がん保険の待機期間について理解したい

- 待機期間のないがん保険があれば知りたい

- 自分に合ったがん保険の選び方を理解したい

がん保険には、申込みから保障開始までの一定の期間に「待機期間(免責期間)」と呼ばれる時間が存在する。

通常90日に設定されることが多く、この間は保険の保障が適用されず給付が受けられないので注意が必要だ。

しかし、そもそもなぜわざわざ給付が発生しない期間を、数か月にわたって契約に組み込んでいるのだろうか。

結論から言えば、保険契約者の公平性を保つために設定されている。

本記事では、このがん保険の「待機期間」に関する疑問を詳しく解説していく。

また、自分に適したがん保険を見つけるためのポイントについても述べるので、加入すべきか迷った際には本記事を参考にしていただけると幸いだ。

がん保険の待機期間とは?

まずはがん保険の概要や待機期間の仕組み・設定する理由、待機期間における注意点などを見ていこう。

「なぜわざわざ給付が出ない期間を設けているのか?」と疑問に思う方は、ぜひ参考にしてほしい。

がん保険とはどのような保険商品か

がん保険とは、がんに関する入院・通院・治療・手術などにかかる支出を保障し、安心してがん治療に専念できる環境を整えるための保険商品である。

がんは三大疾病の1つとして数えられる疾病であり、日本の死因の中でも長年第一位に入り続けている。

生涯がんで死亡する人は男性で4人に1人・女性は5〜6人に1人、生涯がんに罹患する人は2人に1人という調査結果も出ていることから、日本人にとってがんは決して縁のない病気ではない。

また、がんは初期症状や自覚症状が出ないことも多く、自分では気づかないまま進行するリスクがある病気だ。

年齢が高いほどがんへの罹患率も上がることから、がん治療に特化したがん保険は人気商品の1つとなっている。

がん保険の特徴は、一般的な生命保険よりもがんに関する保障が手厚いことだ。

医者から診断を言い渡されたらすぐ受け取れる「がん診断給付金」、がん治療を目的に入院した日数×がん入院給付日額が受け取れる「がん入院給付金」、がん治療を目的の手術を行ったときに入院給付日額の10倍・20倍などの倍数で受け取れる「がん手術給付金」などが保障としてある。

また、通院回数に応じて受け取れる「がん通院給付金」や、実施したがん治療に応じて受け取れる「先進医療特約」「抗がん剤給付金」などの保障が用意されている商品も多い。

このように、がんに対するさまざまな場面に備えられるのが大きな特徴だ。

なおがん保険は、満期保険金や解約返戻金がある貯蓄型保険よりも、貯蓄性がない代わりに月々の保険料が安い掛け捨て型が多い傾向がある。

その他のがん保険の基礎知識についてはこちらの記事でもまとめたので、気になる方はあわせて参考にしてほしい。

がん保険の待機期間の仕組みと設定されている理由

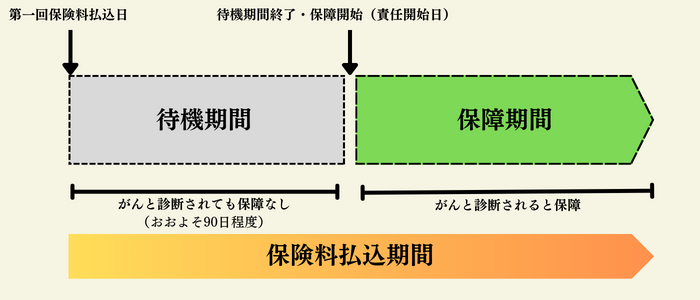

待機期間とは、がん保険に入った後でがんと告げられた方であっても、がんの診断などについての給付金が発生しない期間のことである。

仮にがんだと医者から診断を言い渡されても、がん診断給付金やがん入院給付金などは一切発生しない。

これはがんの進行度や元々の健康状態などに関係なく、一律で決まっている仕組みである。

待機期間は、90日または3か月で設定されているケースが多い。

一般的な医療保険にはほとんど待機期間が存在しない反面、なぜわざわざがん保険にこのような制限を付けているのだろうか。

理由として「保険加入者の公平性を崩さないこと」と「がんという病気の性質上の問題」の2つが挙げられる。

公平性を崩さないこととは、健康な状態のときに加入した人と、自覚症状やその他体調不良などを感じて駆け込み加入した人との公平さを保つことである。

がんは自覚症状を感じないまま進行してしまう病気であるため、待機時間がゼロだと「本当に健康な状態を告知した人」と「実はすでに罹患して健康体ではないのに、健康状態だと告知した人」の両方が出てくる。

この場合だと、規約通りに健康な状態で契約し保険料を払い続ける人と、すでにがんに罹っていてすぐに保険金・給付金を受け取る人とで不公平さが生まれてしまうのだ。

また待機時間を設けていないと、自覚症状や体調不良はあれどがんと告げられた事実がない(周囲は知っているが、医者から本人にがんの告知がまだされていない)という加入者が増加し、がん診断保険金を受け取る人が一気に増えてしまう恐れがある。

こうしたがんにまつわるリスクを回避するために、契約から90日ほど保険会社からお金が出ないタイミングをあえて作っているのだ。

他に待機期間が存在する保険商品としては、生命保険における自殺免責などが挙げられるだろう。

待機期間が存在するがん保険で注意したいポイント

待機期間が存在するがん保険・特約では、他の生命保険とは異なった注意すべきポイントが存在する。

具体的な注意点は次の通りだ。

- 待機期間中は保険金などが出ないというだけで、保険料は契約通りに払い続ける必要がある

- 待機期間中にがんだと医者から言い渡されると、いくらがんの症状の進行が進んでいても、給付金は受け取れない

- 今入っているがん保険を途中で解約し、新たに別のがん保険へ加入しなおす場合、待機期間があると再びがんに関する保障がない期間が発生する

同時に、待機期間に関するもの以外でがん保険が使えないケースも確認しておこう。

待機期間以外で、給付金が発生しないパターンは次の通りだ。

- 待機期間前からがんに罹患中である事実を隠して保険へ加入する、またはがん罹患の事実を周囲の人が知っていながら本人に黙って加入させたことが判明すると、告知義務違反として契約無効となり支払った保険料の返還もなくなる

- がん診断給付金に回数制限(年に1回までなど)や期間制限(初回診断から2年間など)があるタイプの商品だと、お金を受け取った後に再びがんだと告げられても、同じ契約であっても給付が発生しない可能性がある

- 上皮内がんについては保障の対象外だった

このように、がん保険に、他の医療保険等にはない制限や注意点が存在する。

加入を検討するときは、待機期間やその他注意したいポイントを確認しておこう。

待機期間がないがん保険はあるのか

結論から言えば、待機期間がなくすぐに給付が出るタイプのがん保険は存在する。

ここからは待機期間がないがん保険の特徴、メリット・デメリット、具体的な保険商品について解説する。

待機期間なしのがん保険の特徴

待機期間が存在しないがん保険であれば、加入してすぐにがんと告げられた場合でも保障を受けられる。

待機期間を気にしなくてよいがん保険の代表としては、医者からがんと告げられると発生するタイプの給付金が、主契約にない保険商品などが挙げられるだろう。

待機期間がないがん保険のメリット・デメリット

待機期間が存在しないがん保険は、存在するがん保険と比較して保険料が割安の傾向があるのがメリットだ。

待機期間が存在しないタイプの商品は、原則として放射線治療や抗がん剤治療、一定の手術など「実施した治療に対して支払われる保障」に限定されている。

保障内容が限定されている分、保険料も抑えられる傾向があるのだ。

一方デメリットとして、保障内容が限定されている商品が多い点が挙げられるだろう。

具体的には、がん診断給付金が付いていないケースが多い。

がん診断給付金の保障が付いていないと、診断後にすぐ受け取れる数十万~数百万円レベルの給付金がゼロになる。

診断直後の給付金を利用した入院・治療の準備ができないので注意しよう。

待機期間がゼロのがん保険商品

主契約に待機期間が存在しない保険商品の代表としては、アクサダイレクト生命の「治療保障のがん保険マイ・セラピー」が挙げられる。

治療保障のがん保険マイ・セラピーは、がんに関する手術・放射線治療・抗がん剤治療など、入院しなくても受け取れる給付金が充実しているがん保険である。

主契約にがん手術給付金、がん特定手術サポート給付金、上皮内新生物手術給付金、がん放射線治療給付金、上皮内新生物放射線治療給付金、化学療法給付金、緩和療養給付金が設けられており、いずれの保障も待機期間は存在しない。

がん入院給付金特約やがん先進医療給付特約を主契約に追加して付けても、待機期間はゼロだ。

90日の待機期間が発生するのは、がん・上皮内新生物一時金特約を付与したときのみである。

つまりこの特約を付けなければ、待機期間なしのがん保険扱いで契約できるだろう。

ただし、特約を付けないと速効性がある給付をもらうことができない点には注意が必要だ。

こちらのタイプのがん保険を検討する際は、仮にがん診断を受けても入院前の準備に必要な初期費用が、十分に貯まっているかをしっかりチェックしておこう。

待機期間も含めた自分に合ったがん保険の選び方

待機期間あり・なしを含め、自分に合ったがん保険を選ぶには、「がん保険に入る目的を明確にする」「貯蓄状況や生活環境などを見てがん保険が必要かを検討する」「保険金額・保険期間を決める」の3点を意識しよう。

がん保険に入る目的を明確にする

自分に合ったがん保険でとくに重要なのは、がん保険に入る目的を明確にすることが挙げられる。

「貯蓄が少ないからがん保険の保障が必要」「すでに加入している医療保険の保障範囲をカバーしたい」など、がん保険に入る目的は個人によって変わる。

がん保険に入る目的が明確になれば、必要な保障内容や設定する入院給付日額、がん診断給付金として受け取る金額なども自ずと決まってくるだろう。

加入する目的が曖昧なときは、自分がどのライフステージにいるのかを参考に決めるのがよい。

例えば配偶者や子どもがいる30〜40代なら、がんの治療にかかる医療費や治療中の収入減に備えて保障を手厚くする方向が考えられる。

また、入院中だけでなく退院後の治療や通院にかかる費用についても保障を付けておくことで、「入院期間は短いが治療が長引いて収支が悪くなった」という状況にも対応可能だ。

女性の場合だと、20〜50代は女性特有のがんの罹患率が高いことを踏まえて、若いうちからがん保険に入っておくことを検討するのもよい。

貯蓄状況や生活環境などを見てがん保険が必要かを検討する

がん治療の長期化やがん再発・転移などが発生すると、がん治療は他の病気に比べてかかる医療費が高くなる傾向がある。

また、がんの罹患しやすさは生活環境や遺伝によっても異なる傾向がある。

例えば生活習慣が整っていなかったり、飲酒・喫煙が多かったりすると、他の人よりがんに罹患しやすい傾向がある。

自分に合ったがん保険を選ぶときは、「今の貯蓄でがん治療の医療費をどれだけまかなえるか」「自分ががんにかかりやすい生活環境になっていないか」などを分析し、自分の状況に応じた保障内容を決めることが大切だ。

保険金額・保険期間を決める

がん保険の保険料は、保険商品の種類の他にも設定する保険金額・保険期間によっても変化する。

原則として「保険金額が高い」「保険期間が長い」という契約にすると、保険料は高くなるのが一般的だ。

また終身保険の場合は、保険料の払込期間の長さによっても月々の保険料が変わる。

払込期間が短いと月々の保険料が高くなる代わりに早めに払込が終わり、払込期間が長いと月々の保険料が安くなる代わりに保険料を支払期間が伸びる。

あなたのニーズに合う保障内容や払込期間・払込方法を選択しよう。

待機期間の仕組みを抑えて自分に合ったがん保険を選ぼう

本記事では、がん保険の待機期間の仕組みや注意点、待機期間がないがん保険とその特徴について解説した。

待機期間中にがんと診断された場合、原則として給付金を受け取ることはできない。

待機期間のないがん保険もあるが、診断給付金がないなどのデメリットには注意が必要だ。

がん保険に加入する際は、1人ひとりのライフステージに合わせ、自分に必要な保障内容を備えた保険を選ぶことが重要だといえる。

今回紹介したがん保険選びのポイントを参考に、あなたに合ったがん保険を見つけるようにしてほしい。

がん保険の選び方で重要なのは、保険会社ごとの保険商品の特徴を理解し、自分自身の生活環境や経済状況、健康状態を考慮して加入するがん保険を判断することだ。

もし、どの保険に入るべきかの判断に少しでも疑問や不安があれば、保険のプロに相談することも積極的に検討してほしい。

保険のプロから1人ひとりに合ったアドバイスをもらうことで、あなたのニーズに合致するがん保険を見つけることができるはずだ。

しかし保険のプロは数多く存在し、その中から自分にとって最適な担当を見つけるのは非常に困難だといえる。

保険のプロ選びに迷ったときは、マッチングサイト「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、ぜひ活用してほしい。