- ドル建て個人年金保険のメリットを理解したい

- ドル建て個人年金保険を利用する際の注意点を知りたい

- おすすめのドル建て個人年金保険が知りたい

個人年金保険とは、老後の生活資金を準備する目的で加入する保険のことだ。

昨今、資産形成への関心が高まる中、特に利率の高さが特徴のドル建て個人年金保険には注目が集まっている。

そこで本記事では、メリットや注意点、さらに具体的なおすすめ商品について解説を行う。

ドル建て個人年金保険を活用した効果的な資産形成を実現するためにも、ぜひ最後まで読んでほしい。

\ 保険相談&面談後アンケート回答でプレゼントがもらえる! /

ドル建て個人年金保険に加入するメリット

個人年金には、ドルや円といった運用する通貨によって、利率やメリット、またはデメリットが異なる。

そのため、ドル建て個人年金保険を準備する場合は、その特徴やメリット、注意点についてそれぞれ把握しておく必要がある。

まずは、円建て個人年金保険とドル建て個人年金保険について、以下の項目を解説する。

- それぞれの保険の概要

- ドル建て個人年金保険のメリット

- ドル建て個人年金保険にネガティブな声がある理由

それぞれのポイントについて参考にして、ドル建て個人年金保険を検討する場合の参考にしてほしい。

円建て個人年金保険・ドル建て個人年金保険の概要

個人年金保険は、保険料払い込み期間まで保険料を支払い、年金の受取期間に達すると、毎年年金を受け取れる。

年金の受取期間は、保険商品によって異なる。5年、10年、15年といった支払期間が確定している商品と、一生涯にわたって年金が受け取れる終身年金に分かれる。

それぞれを合わせた「確定年金付終身年金保険」もある。老後の保障を目的にした保険商品なので、一般的に60歳や65歳から年金を受け取れるように設定するケースが多い。

基本的な特徴を踏まえた上で、円建て個人年金保険とドル建て個人年金保険をそれぞれ確認しよう。

円建て個人年金保険は、運用通貨を円にしているため、保険料や将来的に受け取れる年金額が決まっている。

運用通貨がドルになるドル建て個人年金保険は、支払う保険料や将来的に受け取れる年金額が為替によって異なる。

たとえば、毎月の保険料が100ドルの場合、保険料が以下の通りになる。

- 為替が1ドル140円の場合:1万4,000円

- 為替が1ドル120円の場合:1万2,000円

- 為替が1ドル160円の場合:1万6,000円

また、年金額が5,000ドルの場合、以下の通りになる。

- 為替が1ドル140円の場合:70万円

- 為替が1ドル120円の場合:60万円

- 為替が1ドル160円の場合:80万円

このように、為替レートで支払う保険料や受け取る年金額が異なる。

ドル建て個人年金保険のメリット

ドル建て個人年金保険のメリットは、以下の2つである。

- 円建てより高い利率で運用できる

- 通貨分散ができる

ドル建て個人年金保険はドルで運用するため、円建ての個人年金保険と比べて利率が高くなる。

個人年金保険の利率は、各保険会社で異なる。

住友生命保険の「たのしみ未来グローバル」では予定利率は毎月見直すが、最低保障が1.5%となっている。

ドル建て個人年金保険は、円建て個人年金保険に比べて高い予定利率で運用している。

たとえば、マニュライフ生命の「こだわり個人年金保険」では、2024年3月1日時点の利率が4.60%となっている。

マニュライフ生命の場合は、毎月の予定利率が変動する商品だが、最低保証として年1.50%が保証されている。

利率が高いと、将来受け取れる年金額は多くなるので、将来インフレによる資産価値の目減りに備えられるメリットがある。

また、円とドルに分散して通貨を保有することになるので、資産を分散管理できる。

ドル建て個人年金保険にネガティブな声がある理由

ドル建て個人年金保険は、メリットがある一方で、注意したい点もある。

そのため、ドル建て個人年金保険を準備する際にネガティブな声も出てしまっている。

主に、以下の否定的な意見が多い。

- ドル建て個人年金保険は損をする

- ドル建て個人年金保険は手数料が高い

まず、損をするというのは支払った保険料に対して受け取る年金額が少なくなり、元本割れを起こすことをいう。

実際に、個人年金保険は為替によって受け取れる年金額が異なるので、受け取るタイミングの為替で損失を出す可能性もある。

たとえば、保険料の支払総額が500万円で、年金額の総額が4万ドルの場合、為替が125円より円高になれば損失を引き起こす。(為替手数料は勘案せず)

また、手数料が高いといわれることもある。

一般的に、ドル建て個人年金保険には主に以下3つの手数料がかかり、保険料の全額が運用に回るわけではない。

- 為替手数料

- 年金管理費

- 保険関係費

そのため、元本割れがないように、次に説明するドル建て個人年金保険の注意点を把握してほしい。

\ 保険相談&面談後アンケート回答でプレゼントがもらえる! /

ドル建て個人年金保険を利用する際の注意点

ドル建て個人年金保険は、インフレリスクに備えられる一方で、注意点を把握しておかないと、損失が生じる可能性が高い。

ドル建て個人年金保険を利用する場合、以下の注意点は踏まえておきたい。

- 為替による損失

- 個人年金保険保険料控除

- 受取通貨を選択できる商品を選ぶ

それぞれの注意点について解説する。

ドル建て個人年金保険では為替による損失の可能性がある

まず注意したいのは、為替による損失を起こさないようにする点である。

支払う保険料や将来的に受け取れる年金額が為替によって異なる。

一般的に、為替による損失が生じやすいのは円高に推移している場合である。

たとえば、毎月の保険料が100ドル、年金額が5,000ドルの場合、為替が円高で受取金額がいくら損失するのか確認しよう。

為替が1ドル140円と120円で、保険料を比較する。

- 為替が1ドル140円の場合:1万4,000円

- 為替が1ドル120円の場合:1万2,000円

また、為替が1ドル140円と120円で、年金額が5,000ドルの場合、以下の通りになる。

- 為替が1ドル140円の場合:70万円

- 為替が1ドル120円の場合:60万円

このように、保険料は安くなる一方で、年金額は低くなる。

では、為替が円安に推移して1ドル140円から160円になった場合の保険料と年金額を比較する。

円安に推移すると、保険料は高くなる。

- 為替が1ドル140円の場合:1万4,000円

- 為替が1ドル160円の場合:1万6,000円

一方、年金額は円安に推移すると増える。

- 為替が1ドル140円の場合:70万円

- 為替が1ドル160円の場合:80万円

以上から、為替によって年金額が異なる点に注意したい。

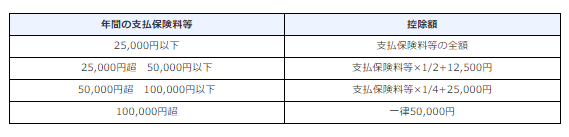

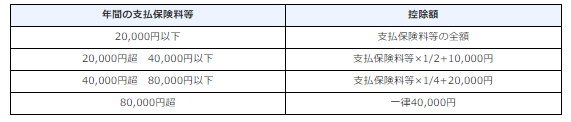

ドル建て個人年金保険に適用される保険料控除の条件

個人年金保険料控除は、契約している個人年金保険の保険料に応じて、所得税や住民税が軽減できる制度である。

生命保険料控除は、契約した年によって、新契約か旧契約のどちらかで適用できる。

旧契約:平成23年12月31日以前に締結した保険契約

新契約:平成24年1月1日以後に締結した保険契約等

保険料と旧契約の控除額の関係は、それぞれ以下の通りである。

保険料と旧契約の控除額の関係は、それぞれ以下の通りである。

最大限、控除が受けられる保険料は旧契約で年間10万円超、新契約では8万円超である。

控除を受ける目的であれば、必要以上に保険料を支払わないように注意したい。

受け取り通貨を選択できるドル建て個人年金保険商品を選ぶ

ドル建て個人年金保険を準備する場合、原則として年金を円で受け取るか、ドルで受け取るか選べる商品が良い。

先ほども解説したとおり、円高の局面でドル建て個人年金保険を円に換金した場合に、為替による損失が生じる可能性がある。

ただし、円高の局面でも年金をドルで受け取ってしまえば、為替による影響は受けない。

いったんドルで受け取って、円安に推移した際に円に換金すれば、為替による損失を自分でコントロールできる。

為替の損失リスクを最小限に抑えるためにも、受け取るタイミングの為替相場でドルと円のどちらで受け取れるか選択できる商品を準備すると良いだろう。

なお、ここまで読み進めた上で、「ドル建て以外の個人年金保険と比較して決めたい」と思われた方がいれば、個人年金保険の種類ごとの特徴についてまとめた以下の記事を参考にしてほしい。

\ 保険相談&面談後アンケート回答でプレゼントがもらえる! /

おすすめのドル建て個人年金保険を紹介

これまでの解説で、ドル建て個人年金保険の特徴やメリット、また注意点について解説した。

そのうえで、ドル建て個人年金保険の中でもおすすめできる商品を3つ紹介する。

- マニュライフ生命「こだわり個人年金」

- 第一フロンティア生命「外貨建つみたて個人年金」

- 第一フロンティア生命「プレミアカレンシー3」

今回は、毎月保険料を積み立てる個人年金と、保険料を一括払いする個人年金について解説する。

マニュライフ生命「こだわり個人年金」

マニュライフ生命の「こだわり個人年金」は、外貨建ての個人年金保険ではあるものの、支払う保険料が変動しない保険である。

毎月の為替によって、購入できるドルが異なる。

たとえば、保険料が1万円の場合、為替によるドルの購入量は以下の通りになる。

- 1ドル120円:約83.3ドル

- 1ドル140円:約71.4ドル

- 1ドル160円:約62.5ドル

このように、円高であれば購入できるドルの総数は増えるが、円安に推移すると購入できるドルの総数は減る。

また、こだわり個人年金は、毎月の適用利率が変動する利率変動型を採用している。

ただし、年1.50%は最低保証しているので、円建ての予定利率に比較すると、高い水準で運用できるメリットがある。

また、年金を受け取る通貨は、ドルと円でどちらかを選択できる。そのため、為替による損失のリスクをコントロールしやすい。

さらに、当初設定していた年金を受け取るタイミングを、繰り下げできる点もメリットである。

65歳で受け取る予定だったとしても、為替が円高であれば、円安に推移するまで年金を受け取らずにそのまま寝かせておくことができる。

こちらも為替による損失リスクをコントロールできる。

第一フロンティア生命「外貨建つみたて個人年金」

第一フロンティア生命の「外貨建つみたて個人年金」も、マニュライフ生命と同じく外貨建ての個人年金保険ではあるものの、支払う保険料が変動しない保険である。

毎月の為替によって、購入できるドルが異なるが、保険料が変動しない点はメリットといえるだろう。

また、毎月の適用利率が変動する利率変動型ではあるものの、年1.20%は最低保証している。

マニュライフ生命のドル建て個人年金保険と同じく、円建ての予定利率と比べると、高い水準で運用できる。

また、年金を受け取る通貨は、ドルと円でどちらかを選択できる。

そのため、為替による損失のリスクをコントロールしやすい。

さらに、当初設定していた年金を受け取るタイミングを、繰り下げできる点もメリットである。

65歳で受け取る予定だったとしても、為替が円高であれば、円安に推移するまで年金を受け取らずにそのまま寝かせておくことができる。

こちらも為替による損失リスクをコントロールできる。

第一フロンティア生命「プレミアカレンシー3」

第一フロンティア生命の「プレミアカレンシー3」は、これまで紹介した2つの保険と異なり、一時払いの個人年金保険である。

契約者の希望に合わせて、3つのコースを用意している。

- 基本プラン

- 満期重視プラン100

- 満期重視プラン50

基本プランは、確定の利回りでドルを運用できるので、確実に運用したい人にメリットがある。

また、満期を待たずに解約して解約返戻金を受け取りたい人にもおすすめできる。

満期重視プランは、満期まで年金を受け取らない代わりに、受取額を大きく増やす効果がある。

満期重視100より満期重視50の方が、満期時の受取額が増える。

\ 保険相談&面談後アンケート回答でプレゼントがもらえる! /

ドル建て個人年金保険の基本を押さえてより効果的に活用しよう

本記事では、「ドル建て個人年金保険」について、そのメリットや注意点、さらに具体的なおすすめ商品について解説を行った。

ドル建ての個人年金保険は、円建て個人年金保険に比べ、為替次第では保険金を大きく増やせる。

利用する場合は、為替リスクをコントロールしやすい商品や、保険料控除の制度を踏まえながら準備すると良いだろう。

ドル建て個人年金保険は、平準払いと一時払いそれぞれ特徴や利率が異なるが、最適な保険を見つけるためには、保険のプロに相談することをおすすめする。

専門的なアドバイスを受けることで自分に必要な保険を見つけることができるはずだ。

例えば全国70拠点を抱える保険代理店である「保険見直しラボ」なら、39の保険会社からオーダーメイドで保険を選べる保険相談はもちろん、面談後のアンケート回答でもれなくプレゼントももらえる。

まずは気軽に相談してみるとよいだろう。

\ 保険相談&面談後アンケート回答でプレゼントがもらえる! /