- 生命保険の受取人を配偶者以外に指定できるのか知りたい

- 生命保険の受取人を変更するのに必要な手続きが知りたい

- 生命保険の受取人を配偶者以外にするときの注意点を理解したい

この記事では、保険金の受取人を変える際に、気をつけるべき点を説明する。

結婚の際に、生命保険の受取人を、結婚相手にする人は多い。

しかし家族の状況やライフステージの変化によって、必要があれば受取人は変えられる。

ただし気をつけるべき点も多く、受取人の位置付けとともに、注意すべき点も述べる。

受取人を変えることを先送りにしていると、渡したい相手に保険金が渡せなくなるので、この記事で理解を深めてほしい。

生命保険の受取人を配偶者以外にできるのか

受取人を変えることは可能だが、だれでも受取人にはできない。

犯罪の原因となるリスクをなくすために、保険の対象者と一定の範囲内で関係性のある人にしか、受取人にできない。

このため、受取人になれる人について説明する。

また保険金を受け取る際には課税されるが、受取人を変えると、課税される税金も変わることについても述べていく。

生命保険における受取人の位置付けについて、ここで把握してほしい。

生命保険での被保険者・契約者・受取人の関係

生命保険における受取人の位置付けがわかるためには、保険の契約内容に関わる被保険者や契約者への理解も必要だ。

生命保険の被保険者・契約者、そして受取人の関係性は、以下のようになる。

- 被保険者

- 保険の対象者

- 契約者

- 保険の契約を行い、保険料を支払う人

- 受取人

- 保険金や給付金を受け取る人

この三者が、それぞれ別々の人になるときもあるが、三者のうちの二者が同一人物になるケースもある。

医療保険は被保険者・契約者・受取人が同じ人になるときもあるが、死亡保険金が受け取れる生命保険では、そのようなことはない。

配偶者以外も受取人になれる

保険金の受取人になれる人は、被保険者との関係性で決まる。

受取人になれる人は、一般的に被保険者の配偶者と被保険者の二親等までの血族になる。

- 一親等の血族

- 子ども、両親

- 二親等の血族

- 兄弟、祖父母、兄弟姉妹、孫

- 血族:同じ祖先をもつ血縁関係を持つ人

- 血族として三親等(叔父・叔母・甥姪)までの人を、受取人として認めている保険会社もある

内縁のパートナーも、受取人として認める保険会社もあるが、その際には以下のことが求められる。

- お互いに戸籍上の婚姻関係にある人がいない

- 一定期間以上同居し、生計をともにしている

- お互いに婚姻の意志がある

※上記の点を確認するために、当事者の戸籍謄本や住民票の提出が求められるときがある、また訪問調査によって実情を確認する保険会社もある

同性カップルも、自治体が発行する「パートナーシップ証明書」の提出があれば、受取人として認める保険会社も増えてきた。

このような書類を発行していない自治体でも、保険会社が自社独自の確認書類で対応しているケースもある。

受取人を変えると、税金が変わることがある

受取人を変えると、保険金にかかる税金も変わるケースがある。

生命保険における関係者と税金について、まとめた以下の表を参照してほしい。

| 生命保険での関係者 | 保険金に かかる税金 | 内容 | ||

|---|---|---|---|---|

| 被保険者 | 契約者 | 受取人 | ||

| A | B | ①相続税 | 亡くなった人から受け継いだ財産を課税対象とする税金 | |

| 被保険者と契約者が同一人物 | ||||

| A | B | C | ②贈与税 | ほかの人から譲り受けた財産を課税対象とする税金 |

| 被保険者・契約者・受取人が別 | ||||

| A | B | ③所得税+住民税 | 自分の所得を課税対象とする税金 所得税は国税、住民税は地方税 | |

| 契約者と受取人が同一人物 | ||||

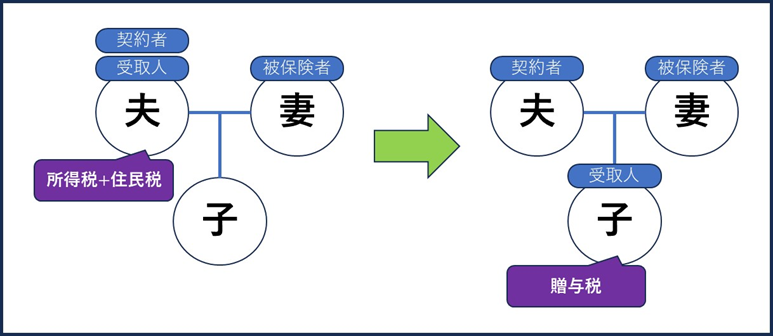

例えば、妻を被保険者にして、夫が保険金の受取人とする保険を自身で保険料を支払っていたとする。

このとき妻が死去したときには、受取人である夫には、③の所得税+住民税がかかる。

しかし受取人を夫婦の子どもに変えると、妻が死去したときには、下記の図のように受取人である子どもには②の贈与税がかかる。

生命保険の受取人を配偶者以外に変更する手続き

ここでは受取人を変える要領と注意点について説明する。

受取人が複数になるときはどうするのか?

受取人が死去した場合や離婚の際には、そのままでいいのか?

これらの手続きを行う際に、気をつけるべき点についても述べていく。

受取人を配偶者以外に変えるには

受取人を変えるには被保険者の了解が必要になるため、自分が被保険者でなければ、最初に本人の合意を得ておこう。

受取人を変えるために必要な書類は、保険会社の営業担当者やコールセンターに連絡すれば、保険会社から送られてくる。

この書類に必要事項を記入して、保険会社に返送すれば、書類が保険会社に到着した後1〜2週間ほどで変更は完了する。

保険会社によっては、営業時間外であっても、パソコンやスマートフォンを使えば24時間いつでも変更申請を受け付ける。

その一例として、第一生命での契約者専用サイトでの手続き方法を紹介する。

「その他のメニューを確認する」から「受取人・指定代理請求人の変更」に移り、画面の案内にそって操作をする

以下の本人確認書類の写真を撮影し添付する

- 運転免許証

- 健康保険証

手続きが完了次第、確認メールが届く

【利用可能時間】

月~金曜日 8:00~22:00

土・日・祝日 9:00~20:00

契約者専用サイトでの変更申請が受け付けられていない人:以下の項目にすべて該当しなければ、契約者専用サイトでの変更申請はできない。そのときはコールセンターや営業担当者を通じての変更申請となる。

- 契約者本人からの受取人変更の請求である

- 契約者が18歳以上

- 契約者と被保険者が同一人物である

- 注意点:契約者サイト利用には、初期設定が必要

- 出典:第一生命保険株式会社「お受取人の変更」

- 出典:第一生命保険株式会社「よくあるご質問(FAQ)『ご契約者専用サイト』初期設定の流れ」

受取人を複数にする際の注意点

受取人を複数にすることも可能だが、その際には注意すべき点もある。

保険金は受取人全員で均等に分け合うことになるが、保険会社への申請の際に、全員の分配割合を受け付ける保険会社もある。

しかし受取人が複数になるときは、被保険者が死去した後での保険金を請求する手続きが、煩雑になるときがある。

受取人のなかから代表者を決めて、その人が受取人全員の署名や下記の必要書類を集め、保険会社にまとめて請求しなければならない。

| 必要書類 | |

|---|---|

| 被保険者側の 書類 | 死亡診断書 事故状況報告書(不慮の事故の場合) 戸籍謄本 マイナンバーカード |

| 受取人側の書類 | 死亡保険請求書(保険会社所定) 受取人確認書類:運転免許書、パスポート、健康保険証など、戸籍謄本、マイナンバーカード 代表選出届 |

受取人の足並みが揃わないケースや受取人の所在が不明な際でも、被保険者の死後3年以内に請求しなければ、時効により請求権は消滅する。

また保険金は代表者に一括して支払うとする保険会社もあり、他の受取人への分配の手間などを考えると、代表者への負担は大きい。

受取人が死去したときや離婚した際の対応とは

受取人が死去したときや離婚した際には、早めに変更申請を行おう。

後述するが、変更申請を先送りにすると、トラブルの原因になるリスクがある。

ただし離婚の際には、受取人の変更申請をする前に、夫婦間で生命保険の扱いについて話し合いを行った方が良い。

例えば妻が保険金の受取人で、夫が被保険者であり契約者でもあった夫婦が、離婚しても受取人をそのままにするケースもある。

夫が死去したときに、離婚により妻側に引き取られた子どもへの養育費の備えとして、生命保険をそのままにするためだ。

受取人を配偶者以外にするときの注意点

ここでは受取人を変える際の注意点について説明する。

受取人を変える際には、誰を受取人とするかを慎重に考えたうえで、決定しなければならない。

安易に受取人を決めてしまうと、その後で保険金を請求する際に、問題が起こる可能性がある。

また保険の契約内容は、ときどき確認した方が良い。

家族の変化にともなう保険内容の変更を怠ると、トラブルの原因にもなるので、ここで述べている点は注意してほしい。

孫を受取人とする際の注意点

高齢の人のなかには、自分の保険金を孫に残したいと考えている人も多いだろう。

しかし受取人を孫にすると、以下の相続税の非課税枠が適用されない。

そのうえ孫は二親等であるため、保険金を受け取る際には、相続税が2割増しで孫に課税される。

これは二親等以上での相続において、適用される税制であるので、注意しよう。

未成年を受取人とする際の注意点

生命保険に加入する際には、子どもを受取人にするケースも多いが、子どもが未成年のときは注意すべき点がある。

受取人である子どもは、被保険者が死去した際でも、保険会社へ保険金の請求が直接できない。

子どもが18歳になるまでは、保険金の請求や管理は、親権者または未成年後見人が行うことになる。

未成年後見人は、家庭裁判所の選任を受ければ誰でもなれるので、保険金が子どものために使われるのか心配になってしまうだろう。

弁護士や司法書士にも委託できるので、ひとり親家庭ならば、信用できる専門家に未成年後見人を遺言で指名した方が良いだろう。

受取人が死去した際の注意点

受取人が死去した際には、受取人の法定相続人が、保険金を受け取ることになる。

法定相続人とは、民法で定められた「財産を相続する権利を持つ人」であり、配偶者や受取人側の血族者の一部になる。

配偶者は常に法定相続人になるが、血族者には以下のように相続優先順位が決められている。

| 相続優先順位 | 本人との関係 | |

|---|---|---|

| 代襲相続人※ | ||

| 第1位 | 子ども | 孫 |

| 第2位 | 両親 | 祖父母 |

| 第3位 | 被兄弟姉妹 | 甥姪 |

※代襲相続人:すでに相続対象者である法定相続人が死去しているときに、代理で相続する人。第1位の代襲相続人(孫)が死去しているときには、その子ども(ひ孫)が代襲相続人になる。ただし第3位の代襲相続人(甥姪)が死去しても、その子ども(また甥・また姪)は、代襲相続人にはなれない。

血族者内の法定相続人は、相続順位の先順位の人が1人でもいれば、後順位の人は相続人にはなれない。

なお法定相続人が全くいないときには、特別縁故者の申し立てがなければ、国庫に帰属されてしまう(日本国のものとなる)。

- 被保険者と生計を同じくしていた人

- 被保険者と同居生活していた事実上の養子や養親などで、生計を同じくしていた人

- 被保険者の療養看護につとめた人

- 被保険者が生きていたときに、献身的に介護を行った人(親族でなくても可能)。

- ただし仕事として看護をしていた人(介護士や看護師など)は、特別縁故者になれない

- 被保険者と特別に密接な関係にあった人

- 生前に被保険者と特に親しく交流していた友人知人

- 被保険者が「財産を譲りたい」と生前にいっていた相手

- 被保険者から生前に金銭援助を受けていた人など

- 被保険者が深く関わった団体・法人

- 地方公共団体、学校法人、宗教法人、公益法人、福祉法人、法人格のない財団、被保険者が私財を投じて経営してきた団体など

受取人と離婚した際の注意点

離婚するときに、受取人を配偶者にした生命保険があれば、相手と相談のうえ受取人を変えた方が良い。

受取人がそのままであれば、離婚した被保険者が亡くなった際には、保険金は元配偶者に支払われるからだ。

さらに元配偶者が死去したときには、先に説明したように、保険金は元配偶者の法定相続人に支払われる。

つまり保険金の支払先は、元配偶者の再婚相手、さらには再婚した後に生まれた子ども・義父母・義兄弟姉妹になる。

このようなケースは、トラブルに発展することも多いので、そうなる前に受取人は変えておこう。

配偶者以外でも生命保険の受取人に設定できる

この記事では、生命保険の保険金受取人を配偶者以外に変えられるのか?という疑問に対して説明した。

受取人を変える手続き自体は簡単だが、受取人の選定など注意すべき点も多い。

その一方で変更申請を先送りにしていると、トラブルの原因にもなりかねないので、気をつけておこう。

後々トラブルにならないように、受取人の選定や手続きを行うときは、経験豊富な「保険のプロ」に相談すべきだ。

保険のプロとのマッチングサイト「生命保険ナビ」では、全国の保険のプロから、経験豊富な保険のアドバイザーが選べる。

専門家からのアドバイスを参考に、保険の受取人を考えたい人は、以下のボタンから申し込んでほしい。