- 小学生からでも学資保険に加入できるか知りたい

- 小学生から学資保険に加入することがおすすめできない理由を知りたい

- 学資保険以外に教育資金を積み立てる方法があれば知りたい

学資保険は、一定期間にわたり保険料を払い込み、時期が来た際に子どもの教育資金を保険金や祝い金として受け取ることが出来る貯蓄型の保険である。

学資保険に加入するタイミングは小学校へ入学する前が良い、というのを聞いたことがある人もいるだろう。

ただ、様々な事情から加入が遅れてしまい、子どもが小学生になってから加入を検討する方もいるはずだ。

その場合、小学生から加入しても損しないのか、と気になっているだろう。

結論から書くと、小学生で学資保険に加入しても教育資金を上手く貯蓄できない可能性が高い。

本記事ではその理由と学資保険以外の教育資金を積み立てる方法についても解説する。

小学生で、これから教育資金を積み立て始めたいという人は、ぜひ参考にして上手に教育資金を積み立てられるようにしてほしい。

学資保険は小学生からでも加入できるのか

学資保険そのものは、小学生からでも加入できる商品が存在する。

加入上限が6歳または7歳としている学資保険もあるため、「小学校1年生の間ならギリギリ間に合う」と考えて急いで加入しようと考える人もいるだろう。

しかし、慌てて学資保険に加入するのはおすすめできない。

加入時の条件を細かく確認しておかないと、実は損する可能性も高いのだ。

そもそも、保険の加入は個人の買い物としてはかなり高額な部類に入る。

毎月2万円の保険料を10年間払うだけで合計240万円だ。前提として、保険は慌てて加入するものではないのである。

実際、学資保険は満期を迎えるタイミングを18歳前後とする場合が多く、積立・運用できる期間が決まっている。

加入時期が遅れるほど積立・運用できる期間は短くなり、必要とする教育資金を貯めるには条件が悪くなってしまう傾向にあるのだ。

以下では、小学生から学資保険に加入した場合のシミュレーションやメリットなどを解説する。

慌てて学資保険に加入するのではなく、選択肢を冷静に見極めてほしい。

学資保険は小学生からでも加入できる

そもそも学資保険とは、子どもの教育資金を用意するための貯蓄型保険のことである。

契約者や子どもの年齢・満期の保険金額などに応じて保険料が定められ、毎月や半年・一年払いなどを選んで積み立てるものだ。

満期を迎える年齢や満期保険金の受け取り方も商品によって異なるため、受け取った時に使い勝手がよいとされる方法を選ぶ必要がある。

学資保険は生まれて間もないタイミングで加入することが多く、商品のラインナップも豊富だ。

もちろん、小学生からでも加入できるプランもいくつかある。

しかし、商品数はやや限定的と言わざるを得ないだろう。

加入上限年齢を6歳または7歳と設定しているのは、保険会社の運用体制に由来するものと考えられる。

保険会社では、払い込まれた保険料を債権などに投資して運用するのが一般的だ。

運用収益を満期保険金に上乗せする形で支払うため、ある程度の運用期間が必要なのである。

6歳で学資保険に加入すると運用できる期間は12年ほどあるが、運用元本となる払込保険料の額が小さければ、得られる運用収益も小さくなる。

そのため、小学生から学資保険に加入するのはイマイチと言われるのだ。

学資保険のなかには加入上限が12歳の場合も

学資保険のなかには、加入できる上限年齢が12歳の商品もある。要するに、小学校を卒業するまで加入できるタイプの商品もあるのだ。

ただし、学資保険には子どもの年齢制限だけでなく、契約者(保護者)の年齢制限もあるため注意が必要である。

一般的に、男性は50歳、女性は60歳を上限年齢としている場合が多いので、学資保険に加入する際は契約者の年齢にも留意しよう。

当然であるが、契約者の年齢が上がると保険料も上がり、場合によっては健康状態の告知義務を求められることもある。

小学生から学資保険に加入するメリット

小学生から学資保険に加入するのはおすすめできないのが結論ではあるものの、メリットはいくつかある。

- 契約者に万が一の事態が起きると払込が免除されて満期保険金を受け取れる

- 確実に教育資金を貯められる

- 生命保険料控除の対象になる

学資保険に加入しなければ得られないメリットが、契約者(保護者)が亡くなった場合に保険料の支払いが不要になり、満期保険金は通常通り受け取れる点である。

保険は「もしもの時」に備えられる安心感が強みだ。収入がガクッと下がっても教育資金を確保できるのは助かるだろう。

ただし、契約者を被保険者とする生命保険でまとまった保険金をかけているのであれば、もしもの事態に対する備えとしては不要な場合も想定される。

小学生から学資保険に加入したとしても、半強制的に貯蓄できるため、教育資金を確実に用意できるのもメリットと言えるだろう。

途中で解約しなければならない事態が起きない限り自動的に教育資金を貯められるので、家計管理もしやすいはずだ。

また、学資保険は生命保険料控除の対象になることから、所得税や住民税の節税につながる。

ただし、控除額には限度があり、生命保険や医療保険で控除額の上限まで保険料を払い込んでいる場合は、学資保険による効果を得られない。

生命保険料控除の詳細は「生命保険を利用して節税はできるのか 生命保険料控除の仕組みや実際の節税方法を解説」から確認しよう。

上記のメリットを挙げたもののいずれも大きな効果があるとは言えず、小学生から学資保険に加入すると貯蓄性も乏しくなることから、おすすめはできない。

次の章で、小学生から学資保険に加入するのがおすすめできない理由を詳しく解説しよう。

小学生から学資保険への加入がおすすめできない理由

小学生から学資保険への加入がおすすめできない理由を詳しく解説しよう。

つまるところ、損をする可能性が高いことが理由であるが、具体的な数字を交えて紹介するのでぜひ参考にしてほしい。

小学生から学資保険に加入すると返戻率が100%を下回ることも

小学生から学資保険に加入すると、満期までの期間が相対的に短くなるため、返戻率が100%を下回ってしまう傾向があるからおすすめできない。

冒頭でも解説したように、保険会社は各種保険で払い込まれた保険料を運用して、運用収益を満期保険金として分配している。

資産運用は長期でおこなうことが大切で、運用期間が長ければ長いほど返戻率は改善される仕組みなのだ。

18歳で満期保険金を受け取ると仮定した場合、0歳で学資保険に加入すれば18年間にわたって払込保険料を運用できる。

一方、小学生になった6歳のタイミングで学資保険に加入すると、運用される期間は12年間だ。

単純計算で6年分の運用利回りがもらえないことになるため、その分、返戻率が悪くなるのである。

年齢制限が迫っているからと言って、急いで学資保険に加入するのではなく、返戻率が何%であるかは必ず確認しておこう。

小学生から学資保険に加入すると保険料は割高に

小学生から学資保険に加入すると、保険料も割高になるため家計を圧迫させる原因になりかねず、おすすめできない。

イメージしやすくするため、大学入学に備えて200万円を現預金で用意するケースを考えてみよう。

0歳から18年間かけて積み立てた場合、毎月貯金する金額は以下のとおりだ。

一方、6歳から12年間かけて積み立てた場合、毎月貯金する金額は以下のとおり計算できる。

貯蓄を例にしているが、学資保険においても支払いイメージは同様である。

保険期間が6年異なると、月々4,000円ほどの差があり、目標額を300・400万円などと設定すれば、その差はさらに広がるだろう。

これは単純に保険期間による比較であるが、学資保険に加入する際は、加入時の年齢によって保険料が異なる。

- 契約者は30歳、子どもは0歳、満期保険金は200万円

- 契約者は36歳、子どもは6歳、満期保険金は200万円

上記の条件で学資保険に加入すると、後者のほうが保険料は高いのだ。

健康上のリスク、満期までの期間も考慮した上であるが、保険料は割高になってしまうため小学生から学資保険に加入するのはおすすめできないのである。

小学生から大学生までで必要な教育資金は最低でも750万円

そもそも、小学校から大学卒業までにかかる教育資金はいくらなのだろうか。

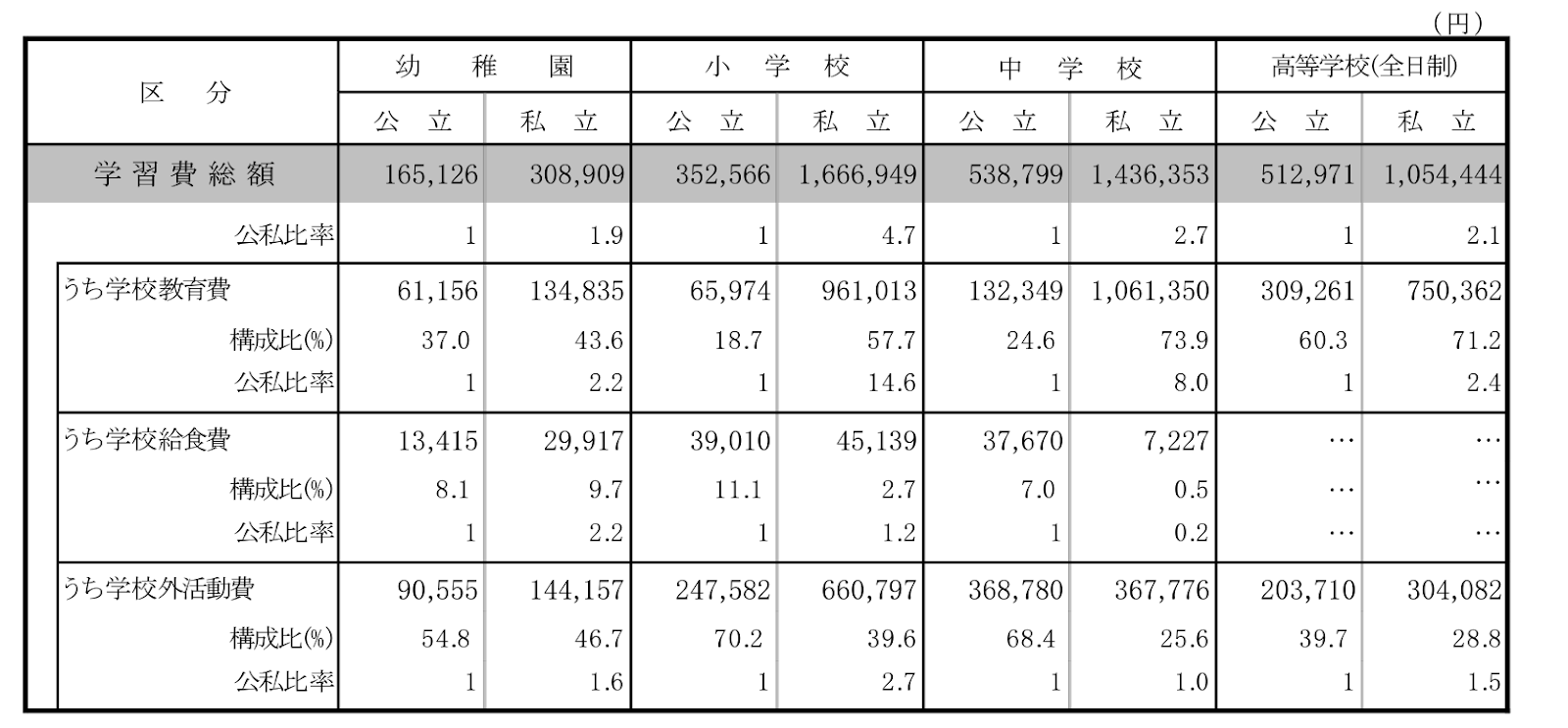

文部科学省がまとめた「子供の学習費調査-結果の概要(令和3年度)」によると、小中高のいずれも公立の場合、いずれも私立の場合にかかる学習費総額は以下のとおりである。

- 全て公立:352,566×6+538,799×3+512,971×3=5,270,706円

- 全て私立:1,666,949×6+1,436,353×3+1,054,444×3=17,474,085円

上記は令和3年度の年額であるが、小中高のいずれも公立学校の場合においても500万円以上かかり、すべて私立の場合は3倍以上の教育費が平均してかかるようだ。

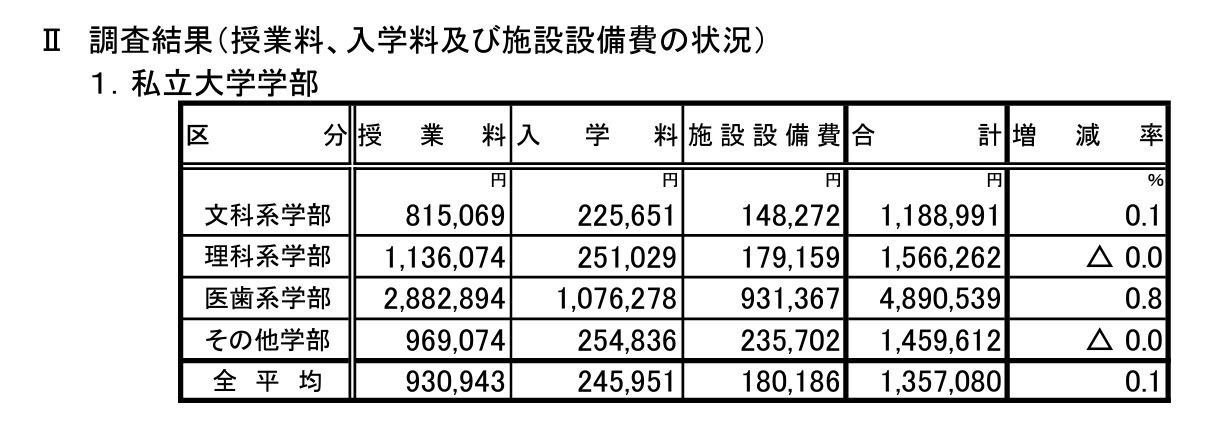

大学の学費に関して、文部科学省がまとめた「文部科学省 私立大学等の令和3年度入学者に係る学生納付金等調査結果について」「 国公私立大学の授業料等の推移」によると、国公立大学(文系理系問わず)、私立文系大学、私立理系大学によって以下の違いがみられた。

- 国公立大学:282,000円(入学料)+535,800円(学費)×4=2,425,200円

- 私立文系大学:225,651円(入学料)+815,069円(学費)×4=3,485,927円

- 私立理系大学:251,039円(入学料)+1,136,074円(学費)×4=4,795,335円

国公立大学と私立文系大学の間が約100万円、私立文系大学と私立理系大学の間も約100万円の差があった。

なお、上記表のとおり、私立大学の場合は施設設備費が別途かかるため、さらに費用がかかる点は注意が必要だ。

これらをまとめると、すべて国公立の学校に通った場合は約750万円、すべて私立の学校に通った場合は約2,200万円の教育資金がかかる。

学資保険で用意するのは主に大学進学にかかる費用が一般的だが、限られた期間でまとまった教育資金を用意するのは簡単ではないだろう。

このように、子どもの年齢や家計の状況によって学資保険のメリットや適切な活用法は変化する可能性が高い。

属性別におすすめの学資保険についてまとめた記事もあるので、自身の置かれている環境に当てはめて考えることで、より効果的な選択肢に近づけるはずだ。

学資保険以外で小学生から教育資金を貯蓄する方法

小学生から学資保険に加入しても保険期間に限界があり、教育資金を思うように貯められないのが実情だ。

ここでは、学資保険以外で小学生から教育資金を貯蓄する方法を4つ紹介しよう。

現在加入している保険の見直しを含めて検討することで、効率よく教育資金を用意できるはずだ。

個人年金保険

学資保険の代わりに個人年金保険を活用してもよいだろう。

「個人年金保険=老後の備え」というイメージかもしれないが、18歳(大学進学)時点に向けて保険料を積み立てる観点で言えば、学資保険と似ていることがわかる。

10年満期の個人年金保険に加入すれば、8歳くらいまででも積立を開始できるだろう。

個人年金保険が満期を迎えたら一時金として受取可能であるため、教育資金として賄える。

大学進学時の費用を用立てられる場合は、あえて一時金として受け取る必要はなく、年金形式で受け取って保険金総額を減らさないようにすることも可能だ。

個人年金保険であれば各社から商品が用意されているため、選択肢も豊富にあるだろう。

低解約返戻金型終身保険

学資保険の代わりに、低解約返戻金型終身保険の加入もおすすめだ。

「低解約返戻金型終身保険」とは、一般的な終身保険よりも保険料を安価にできる代わりに、解約返戻金が通常よりも抑えられた終身保険のことである。

終身保険には中途解約した場合の解約返戻金が用意されているため、返戻金を教育資金にあてがう考え方だ。

もちろん、契約者に万が一が起きた場合は保険金が支払われるため、保険としての機能は申し分ない。

ただし、保険料の払込期間が満了する前に解約すると元本割れするため、この点には注意が必要だ。

外貨建て積立保険

学資保険ではなく、外貨建て積立保険の活用を考えてもよいだろう。

外貨建て保険とは、払い込む保険料自体は日本円だが、保険会社で日本円を米ドルなどに両替した上で、ドル建てで運用して収益を分配する仕組みの保険だ。

1つ目に紹介した個人年金保険を外貨建てで行う商品もあれば、ドル建ての養老保険(生命保険)を提供している保険会社もある。

外貨建て保険の場合、多くはアメリカ国債で払込保険料を運用するため、円建てに比べて高い利回りを期待できる。

もちろんリスクとリターンは表裏一体なので、注意が必要だ。

また、外貨建て保険の場合は為替リスクがあるため、契約時と満期保険金の受け取り時における為替レートによっては損失が出ることもある。

表面的な利回りが高く見える場合でも、実質的な利回りはあまり高くないケースもあるため、商品詳細をしっかり確認しよう。

NISA

保険ではなく、積立投資で教育資金を用意する方法もあるだろう。

NISAを活用すれば運用益は非課税になる。特に2024年からは運用できる金額が増え、使い勝手もよくなった。

政府の厳しい審査基準をクリアした投資商品なので、大きな損失を抱えるリスクはあまりないが、投資商品への理解が欠かせないのは言うまでもない。

リスク許容度に合わせて、少額から積立投資を始めて見るのもよいだろう。

小学生から加入する学資保険はデメリットも多いことを知っておこう

本記事では、小学校からの学資保険への加入がおすすめできない理由と学資保険以外の教育資金を積み立てる方法について解説を行った。

小学生から学資保険に加入すると貯蓄期間の短さや保険料が高額になる点を踏まえると、加入は推奨できない。

小学生になってから資金を積み立てる際には、個人年金保険や低解約返戻金型終身保険、外貨建て積立保険といった別の保険を利用すると良いだろう。

ただ、各保険にはそれぞれ特徴があり、どの保険を選ぶべきかわからないという人もいるだろう。

そんな時は、保険のプロに相談することも選択肢に入れておこう。

一人一人に合ったアドバイスをもらうことで、自分に適切な保険を選ぶことができるはずだ。

ただ、保険のプロは数多く存在し、自分にとって最適な担当なのかをすぐに見定めることもまた難しい。

マッチングサイトである「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、是非活用してほしい。