- セコムが販売するがん保険「自由診療保険メディコム」のデメリットが知りたい

- セコムが販売するがん保険の詳しい商品内容が知りたい

- どのような人にセコムのがん保険がおすすめなのか知りたい

セコムといえば警備保障会社として有名な会社であるが、セコム損害保険(以下、セコム)では火災保険をはじめ、がん保険も販売している。

扱うがん保険は「自由診療保険メディコム」と「自由診療保険メディコムワン」の二つだ。

はたして損害保険会社であるセコムが取り扱うがん保険にはどのような特徴があるのだろうか。

そこで本記事では、セコムのがん保険について、具体的な商品内容とともにメリット・デメリットを解説する。

また、自分に合うがん保険の見つけ方についても説明する。

セコムのがん保険を利用するべきか悩んでいるという人は、ぜひ参考にしてほしい。

セコムのがん保険「自由診療保険メディコム」の評判

セコムはセキュリティサービスでも有名な会社だが、セコム損害保険はセコムグループの保険会社だ。

がん保険以外にも、自動車保険や火災保険なども取り扱っており、「暮らしに安心をお届けする」のコンセプトのもと経営されている。

セコムが取り扱うがん保険の「自由診療保険メディコム」には、以下の特徴がある。

- 利用する病院を自由に選ぶことができる

- がんと診断確定されたときに、一時金100万円が支払われる

- 通院の治療費が契約期間(5年)ごとに1,000万円まで保険金として支払われる

- 入院時の治療費に関する保険金が無制限であり、自己負担が発生しない

また、セコムには他にも、乳がんを経験した女性のためのがん保険「自由診療保険メディコムワン」という商品もあり、以下の特徴を持っている。

- 利用する病院を自由に選ぶことができる

- 再発・転移・他のがんへの罹患による入院治療費・通院治療費を保障される

- 先進医療等の費用や診断書等の文書料も保障される

- セカンドオピニオン外来の費用も保障される

このように、セコムの取り扱うがん保険はどちらも自由診療に対応し、実際にかかった治療費を保障するという特徴を持っている。

これらのがん保険には、以下のような評判や口コミがある。

- 高額な通院費でも保障してもらえた

- 入院治療費を無制限に保障してもらえた

この評判について、詳細に解説する。

高額な通院費でも保障してもらえた

口コミの良い評判としてあるのが、「通院費が保障してもらえる」という意見だ。

中でも「骨髄増殖性疾患」という病気になったという方の口コミで、「高額な薬の服用をすすめられたが、加入していたメディコムに相談したら全額保障されることを教えてもらえた」というものがあった。

治療にかかる費用はケースバイケースではあるが、元々健康な人は医療費を支払う頻度が少ないため、「高額な医療費」と聞いてもどの程度かピンと来ないかもしれない。

入院治療費を無制限に保障してもらえた

メディコムの良い評判のもうひとつは、「入院治療費が無制限に保障される」という意見である。

がんの治療費は非常に高額になる場合があり、中には「1,200万円」にもなってしまうケースもあるそうだ。

他の会社のがん保険では、このような極端に高額な治療費の場合は、上限を超えた分は自己負担になる。

メディコムは入院治療費を無制限に保障するため、自己負担が発生しない。

こういった「もしもの時に役に立つ」可能性を持っているというところが、良い評判につながっていると考えられる。

がん保険「メディコム」のデメリットとは

メディコムの特徴や良い評判については、お分かりいただけたかと思う。

しかし、メディコムにはどのようなデメリットがあるのだろうか?

公式サイトの商品内容や、ネットにある評判を元にすると、この保険に関するデメリットは以下の内容だと考えられる。

- 保険料が高い

- 90歳以上は保障されない

- 対象外となる病院がある

- 差額ベッド代が保障されない

ここからは、これらのデメリットについて解説する。

保険料が高い

自由診療保険メディコムは「30歳 男性 保険期間:5年 保険料払込期間:5年」を条件とした場合、毎月の保険料が「1,430円」になる。

一方で、低価格を売りにしている「はなさく生命」の「はなさくがん保険」は同じ条件で保険期間を無制限とした場合でも「1,150円」となるため、メディコムとは毎月280円の開きがある。

これは、死亡するまで払い続ける保険料としては大きな差額である。

さらに、自由診療保険メディコムは5年更新であるため、5年ごとに年齢が上がり、保険料も徐々に高くなっていく。

例えば、74歳の男性であれば毎月の保険料が「18,110円」となり、女性では「9,250円」となるため、終身型の保険と比べるとかなり高くなる。

ただし、保障内容などさまざまな違いがあるため、単純には比較できない。

例えば、はなさく生命では、最安の「お手軽プラン」では「がん一時給付金」を1度しか受け取れず、2回目以降も受け取れる「保障充実プラン」では毎月の保険料が「1,755円」になる。

このように、単純に価格だけで比較すると、メディコムは「保険料が高い」と感じてしまうかもしれないが、他の会社のがん保険と比較する場合には「保障内容に対して高いか安いか」で判断する必要がある。

90歳以上は保障されない

厚生労働省によると、2021年にがんで死亡した人の年齢ごとの集計は上記のグラフのようになり、がんは年齢が高いほど、特に70歳を超えると急激に増える傾向にあることがわかる。

しかし、メディコムは90歳以上は保障されないという制約がある。

これでは、実際にがんになるリスクが高まった年齢では契約が切れてしまう可能性が高い。

ただし、90歳を超えた方のがん治療では、体力やQOL向上の観点から手術や抗がん剤投与などの積極的な治療は行わない場合も多い。

そのため、90歳以上が保障されないことは、致命的なデメリットとはなりえない。

ただし、すでに解説したようにメディコムは5年ごとの更新が必要であるため、高齢になると保険料も高くなる。

これらのことから、メディコムは「若い方を中心としたがん保険」だと考えられている。

対象外となる病院がある

メディコムは、「自由診療」を売りにしていることもあり、協定病院以外でも、がん診療連携拠点病院や大学附属病院等であれば、治療費の保障を受けることができる。

ただし、自由診療の保障対象となる治療内容には制約が設けられている。

具体的には、以下の治療を行う場合は、「協定病院」または「がん診療連携拠点病院や大学附属病院等」で行われる治療だけが保障対象となることに注意が必要である。

- 未承認抗がん剤治療

- 適応外抗がん剤治療

- 薬剤の適応外投与

メディコムは「自由診療」を売りにしているが、「全国のどの病院でも保障を受けられるわけではない」ということに注意が必要である。

差額ベッド代が保障されない

メディコムには、差額ベッド代が保障されないというデメリットがある。

「差額ベッド代」とは、入院時に個室や2人部屋、4人部屋を利用した場合に病院から請求される「室料差額」のことである。

この差額ベッド代は、公的医療保険の対象外のため自己負担することになるが、1日あたり6,000円程度が目安となる。

がん治療で入院する場合は約18日間入院することになるため、差額ベッド代だけで約10.8万円と高額な費用を請求されることになる。

したがって、差額ベッド代が保障されないことは、がん保険であるメディコムにとってはデメリットであると考えられる。

- 参考:厚生労働省「患者調査」

デメリットを理解したら!がん保険「メディコム」がおすすめな人とは

メディコムのがん保険には、他の保険にはない魅力的なメリットもあり、一方でデメリットも存在することがわかった。

では、メディコムのがん保険がおすすめの人はどのような人であるか考えよう。

メディコムのがん保険がおすすめの人は、以下の通りである。

- 自己負担額を0円にしたい人

- 通院治療費を保障してほしい人

- 自由に治療方法を選びたい人

この内容と理由について、続けて詳細に解説する。

自己負担額をゼロ円にしたい人

メディコムの特徴として、入院した場合の治療費に関する保険金が無制限であるという点が挙げられる。

これは、他の会社の商品ではなかなかない魅力的な条件だ。

がん治療では、予想もできない高額な費用が発生する場合がある。

特に、先進医療での治療が必要となった場合は高額な治療費となり、上限額を超えた分だけ自己負担として支払う必要がある。

メディコムでは、先進医療も入院保険金として保障されるため、自己負担が発生する心配がない。

もしもの時に自己負担額を気にして治療を受けられないことを避けたいと思う人には、メディコムをおすすめしたい。

通院治療費を保障してほしい人

メディコムのもう一つの特徴として、通院時にも治療費を保障してもらえるという点がある。

がん治療では入院するばかりではなく、病状によっては通院によって投薬治療を行う場合もある。

その場合、通院をカバーできていないがん保険では、高額な治療費や薬代となった場合に躊躇してしまう可能性がある。

メディコムは回数無制限で通院時の治療費を1000万円まで保障されるため、通院費用が高額になっても安心である。

このように、通院治療費の保障制度を重視する人にとってもメディコムはおすすめのがん保険だ。

自由に治療方法を選びたい人

がん治療には、標準治療での効果が無い場合は、全額自己負担で受けなければいけない治療方法もある。

海外で研究されて実績のある治療方法でも、国内では厚生労働省の承認が出ていなければ、この「自由診療」に該当する。

医療研究は日々進歩しているが、症状によってはそのような最新の治療方法を選択することで、回復状況がよくなることもある。

しかし、そのような治療を受けようとすると、かなり高額な治療費が必要となり、諦めてしまうこともあるかもしれない。

病院を自由に選べるメディコムでは自由診療にも対応しているため、そのようなトラブルは発生しない可能性が高い。

また、今後がん治療の研究が進み、これまでよりも回復効果の高い最先端の治療が受けられるということがあるかもしれない。

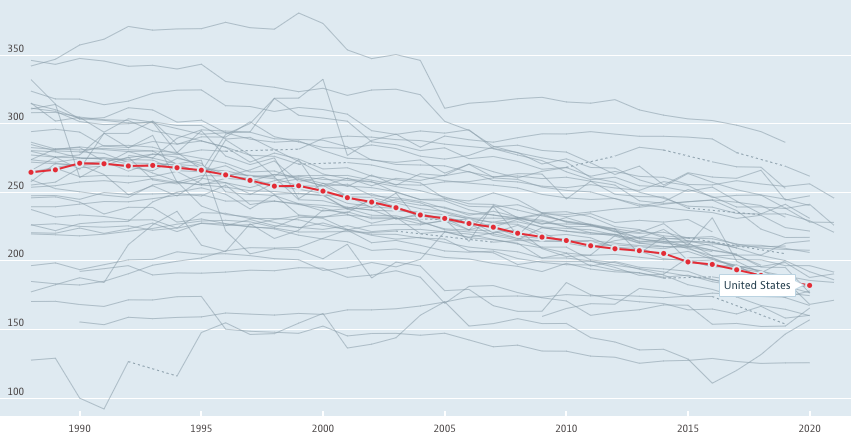

現に、下記のグラフにあるように、アメリカでは治療方針の見直しにより、がんによる死亡率が減少している。

また、メディコムではセカンドオピニオン外来でも保険金が支払われる。

がん治療は長期間を要することもあるため、信頼できる病院を選ぶ上では安心できるサービスである。

がん保険「メディコム」のデメリットは5年ごとの契約更新で保険料が上がること!

本記事では、セコムのがん保険について、具体的な商品内容とともにメリット・デメリットを解説した。

また、自分に合うがん保険の見つけ方についても説明した。

セコムのがん保険「自由診療保険メディコム」と「自由診療保険メディコムワン」は5年ごとに契約が更新され、保険料が上がっていくというデメリットがある。

また、利用対象外の病院も存在する。

一方メリットとしては、自由診療で受けた治療が保障対象となる点があげられる。

自分に必要な保障内容や保険期間が満たされているかをもとに、当該保険の必要性を判断してほしい。

自分に合うがん保険を一人で見つけることができるか不安な人は、保険のプロに相談することも選択肢となる。

自分に合ったアドバイスをもらうことで、どのがん保険が自分に合っているかを的確に判断することができるはずだ。

また、保険のプロは数多く存在し、その中から自分にとって最適な担当を見つけるのは難しいだろう。

そんな時はマッチングサイト「生命保険ナビ」を使えば、条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、是非活用してほしい。詳細はこちらから。