- 新NISAの基本的な特徴と仕組みを理解したい

- 新NISAと旧NISAの違いが知りたい

- 新NISAで資産形成を行う際の運用戦略が知りたい

本記事では、2024年からスタートした新NISAについて、基本情報からメリット・デメリット、さらには具体的な商品選びまでを詳しく解説した。

読者の皆様が新NISAの全体像を把握し、口座開設から適切な商品を選ぶまでのステップを実践できるようになることを目的とした記事である。

そのために網羅性にこだわったが、もちろん特定のテーマのみを参考にしていただいても構わない。

「新NISAに興味はあるが、どう始めたらいいのかわからない」という方や、実際に投資に不安を感じている方にとって、この記事が一歩を踏み出す手助けとなれば幸いである。

おすすめの新NISA口座はこちら

新NISAで買うべきおすすめ銘柄はこちら

新NISAの概要〜背景と基本情報

新NISA(ニーサ)は、2024年からスタートした日本の少額投資非課税制度だ。

旧NISA制度を置き換える形で導入された。

旧NISAが「新NISA」になった背景

新NISA制度は、「貯蓄から投資へ」のパラダイムシフトを加速させ、経済全体の活性化に貢献することを目的として導入された制度だ。

NISAの最大のメリットは、NISA口座で得た利益に対しては、通常の投資で課される20.315%の税金が免除になる点にある。

証券アナリスト 平行秀

証券アナリスト 平行秀利益が非課税となNISAでは、運用成果がそのまま資産に反映されます。長期的に見ると複利効果も高まり、効率的な資産形成が期待できます。また、初心者が取り組みやすい設計も安心材料です。

旧NISAは、その非課税メリットを通じて広く利用され、家計の資産形成に貢献してきた。

しかし、時限措置であることや使い勝手の課題から、改善が求められていた。

これに対応する形で、2020年の税制改正大綱では、NISA制度の見直しと延長が決定された。

そして、旧NISAの口座開設や新規投資の期間は2023年末までとされ、2024年からは新たに「新NISA」としてスタートを切ることになったのである。

新NISAをざっくり理解しよう!

ここからは、新NISA制度がどんなものであるかを具体的に見ていこう。

新NISAには、「つみたて投資枠」と「成長投資枠」という2つの枠組みがある。

証券アナリスト 平行秀2つの枠は目的が異なるため、生活資金とのバランスや投資経験に応じて使い分けることが重要です。将来の目標やリスク許容度も踏まえて、無理なく、かつ柔軟に組み立てるのが成功の秘訣です。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 非課税保有 限度額 | 1,800万円 ※簿価残高方式で管理 (枠の再利用が可能) | |

| 1,200万円(内数) | ||

| 年間投資枠 | 120万円 | 240万円 |

| 投資対象商品 | 長期の積立・分散投資に適した一定の投資信託 | 上場株式、投資信託等 |

| 買付けの方法 | 定時・定額の積立投資 | 制限なし |

- NISA口座という非課税口座は、「ひとり1口座」持つことができる

- よって、つみたて投資枠と成長投資枠は、一つの口座で運用する

- ひとりの投資家が非課税で保有できる資産は「1,800万円まで」である

- 年間で投資できる額は、最大で360万円

- 内訳は、つみたて投資枠120万円(月額10万円)、成長投資枠240万円である

- つみたて投資枠の投資対象商品は「長期資産形成に適した投資信託」一方、成長投資枠の対象商品は幅広い

- つみたて投資枠の買付けの方法は「積立投資」だが、成長投資枠にはとくに制限はない

新NISAと旧NISAを比較してみよう!

新NISAは、旧制度の基礎を活かしつつ、より柔軟かつ広範な資産形成の支援を目指したものである。

制度の違いは、以下の表で確認して欲しい。

| 旧NISA | 新NISA | |

|---|---|---|

| ① 口座開設期間 | 2023年末まで | 恒久化 |

| ② 非課税期間 | つみたてNISA: 20年間 一般NISA: 5年間 | 無制限 |

| ③ 非課税保有 限度額 | つみたてNISA: 800万円 一般NISA: 600万円 | 総枠: 1,800万円 (成長投資枠だけなら1,200万円) |

| ④ 年間投資枠 | 160万円 (つみたてNISA 40万円、一般NISA 120万円) | 360万円 (つみたて投資枠 120万円、成長投資枠 240万円) |

| ⑤ 枠の併用 | NG | OK |

| ⑥ 非課税投資枠の再利用 | NG | OK |

新NISA制度の「意図」を示すのが、①制度の恒久化と②非課税保有期間の無期限化だ。

これにより、より長期的な視点で資産を成長させることが可能となった。

また、③非課税保有限度額および ④年間投資枠は拡大され、⑤2つの枠も同時に利用できるようになった。

資産を売却した場合は、売却した資産の簿価分が、翌年以降に再利用できるようになった(⑥枠の再利用)。

新NISAの特徴を深掘り

ここでは、新NISAの特徴について深掘りして解説する。

投資実践の前に、以下の3つの点はしっかり理解しておいていただきたい。

- 「最短5年投資」も「コツコツ投資」もできる

- 新NISAの中で「コア・サテライト」が実践できる

- ライフイベントにも柔軟に対応できる

「最短5年投資」も「コツコツ投資」もできる

新NISAでは、ひとりにつき「1,800万円」の非課税保有限度枠が与えられる。

この枠の利用に、期限は設けられていない。

年間投資枠(360万円)をフルに使って5年で使い切っても良いし、30年かけてコツコツと埋めていくことも可能だ。

長期投資を前提としつつ、元手資金をどのように形成するかを自分で選べる点は、新NISAになってからの改良点だと言える。

証券アナリスト 平行秀最短5年で枠を使い切る方法は、資金に余裕がある人や相続対策を考える人にとって有効です。一方、コツコツ積み立てる方法はリスクを抑えながら資産を育てられるため、初心者の方に向いています。

最短5年で枠を埋めて運用するメリット

5年で1,800万円を投資し、その後は運用によって資産を増やす方法のメリットは、元手が大きいことで複利効果を最大化し、資産を大きく増やせる点にある。

たとえば、年利3%で運用した場合、枠が埋まる5年後に資産は1,939万円に増え、これを25年間運用することで約4,101万円に到達する。

これに対し「月5万円×30年投資」では、30年後の資産は約2,913万円となり、1千万円以上の差が出ることになる。

| 運用パターン | 5年 | 10年 | 20年 | 30年 |

|---|---|---|---|---|

| 【最短5年投資】 毎月30万円×5年積立、その後25年運用 | 約1,939万円 | 約2,252万円 | 約3,039万円 | 約4,101万円 |

| 毎月5万円を30年間投資 | 約323万円 | 約698万円 | 約1,641万円 | 約2,913万円 |

長期でコツコツ積立投資するメリット

ただし、上記のシミュレーションは常に3%の利回りを維持できるという仮定に基づいたものだ。

5年の積立後に市場が長期低迷すると、高値で購入した商品を長期にわたり持ち続けることになる。

いわゆる「塩漬け」の状態だ。

長期にわたる「積立投資」なら、定期的に一定額を投資することで、市場の価格変動リスクを平準化できる。

長期的に見ると、平均購入単価を下げる効果があるため、市場の落ち込みにも強く、投資期間を通じて資産成長の機会を最大化できる。

新NISAの中で「コア・サテライト」が実践できる

新NISAでは、2つの枠が併用できて、成長投資枠では高リターンを狙える金融商品も購入できる。

これにより、新NISA制度の中だけでも、「コア・サテライト」という投資のアプローチを実践できるようになった。

証券アナリスト 平行秀「つみたて投資枠=コア」「成長投資枠=サテライト」として使い分ければ、安定と成長のバランスが取れます。インデックス投信をベースにリスクも抑えながら、残りの資産で収益を狙いましょう。

コア・サテライトは、ポートフォリオの構築方法の一つである。

- コア部分には低コストで分散投資された「インデックス型」を、サテライト部分には高リターンを目指す「アクティブ型」や特定のテーマに沿った投資を配置する

- 新NISAでは、つみたて投資枠をコア、成長投資枠の一部(または全部)をサテライトとしてポートフォリオをつくる

- コアとサテライトの割合は、一般的に、大部分(60%-80%)はコアに、残りの20%-40%をサテライトとする

ライフイベントにも柔軟に対応できる

新NISA制度の特徴の一つに、売却した商品の取得価額分の枠が翌年以降に再利用可能である点がある。

これは、ライフイベントなどの短期的な資金需要に対応する際に力を発揮する。

たとえば、子どもの教育費として簿価200万円の投資信託Aを300万円で売却する場合、翌年以降に200万円分の金融商品を再び購入できるのだ。

ライフイベントが一段落し、再び投資を始める際には、そのときの状況に応じて投資計画を見直し、あらためて商品を選定しなおすと良い。

このように、いつ新NISAを始めるのか、また見直すタイミングによっても適切な運用法は変化する可能性が高い。

新NISAで投資を行う際に注意すべき点

新NISAは資産形成に適した制度だが、いくつか注意点がある。順に見ていこう。

新NISA「成長投資枠」に潜むリスク

新NISA「成長投資枠」は、以下のようなリスクがある。過度なリスクを取らないよう、注意しよう。

証券アナリスト 平行秀成長投資枠は自由度が高い分、リスク管理が不可欠です。商品はコストや分散効果、目的との整合性を基準に選びましょう。

将来の資金用途や投資期間も意識した、無理のないポートフォリオを構築することが重要です。

株式のみの構成にするリスク

株式市場は短期間で大きく変動することがある。

そのため、ポートフォリオを株式のみで構成すると、市場の変動により資産が大きく減少するリスクは高まる。

一括投資のリスク

成長投資枠では、積立投資だけでなく「一括投資」も可能だ。

年間投資枠の240万円を、一度に一つの銘柄に投じることもできる。

一括投資は市況によっては、投資額が高値での購入になり、市場の下落により損失を被る「高値掴み」のリスクがある。

海外資産投資のリスク

海外資産への投資は分散投資としては適切だが、商品によっては高額なコストの発生がある。

税金、為替変動リスク、円転換などのコストが大きいと、利益を食い潰してしまうおそれがある。

高コスト商品購入のリスク

成長投資枠で選べる商品の中には、販売手数料が必要なものや、信託報酬が高いものも含まれている。

信託報酬は運用利回りに直接影響するため、過度に高いコストの商品を選ばないように注意が必要である。

いろいろな商品を買いすぎるリスク

成長投資枠の対象商品は、2024年2月時点で2,100本を超える。

「良さそうな商品」を発見したからといって、片っ端から買ってしまうと、投資計画から逸脱してしまうリスクがある。

損益通算と損失繰越ができない

新NISA口座では、非課税のメリットを享受できる一方、売買損失はないものとされる。

そのため、損失があっても損益通算はできず、また損失の繰越控除もできない。

証券アナリスト 平行秀利益が非課税になる一方、損失を取り戻す仕組みは使えません。

ハイリスク商品に投資すると大きな損が出ることもあるため、自分のリスク許容度を考えたうえで判断することが大切です。

損益通算はできない

特定口座等で行われるような、利益と損失を相殺する「損益通算」は、新NISA口座内での取引には適用できない。

たとえば、新NISA口座内である証券で得た40万円の利益と、別の証券での10万円の損失は、それぞれ独立して扱われる。

損失を利益から引くことはできないのだ。

損失の繰越控除もできない

特定口座などの課税口座では、損失があれば最長3年間繰り越して、将来の利益との相殺も可能だが、新NISA口座ではこの処理はできない。

旧NISA保有資産の移管制限

旧NISAの資産を新NISA口座へ直接移管する(ロールオーバーする)ことは、認められていない。

旧制度で保有していた資産は、その非課税期間が満了すると、自動的に特定口座または一般口座に移管され、その後は課税対象となるのだ。

非課税期間は、つみたてNISAで20年、一般NISAで5年である。

非課税での運用を続けたい場合は、資産を一度売却し、その後新NISA口座で再度購入しなければならない。

新NISAを活用するための投資の基礎知識

そろそろ、実際にNISA投資をしたくてウズウズしているかもしれない。

しかしその前に、投資を行う前に抑えておきたい基本的な事項を確認しておこう。

投資計画を立てよう

投資の前には、投資計画を立てるステップが不可欠だ。

証券アナリスト 平行秀目標やリスク許容度を最初に整理しておくと、不安定な相場でも冷静に行動できます。迷った時に立ち返る「地図」となる投資計画。感情に流されずに投資を続けるための土台としても、最初の準備がとても大切です。

投資計画の立案が大切なのは、これが今後投資を実行するうえでの「指針」となるからである。

計画の段階では、落ち着いて「長期・分散」の原則を意識し、自分のリスク許容度を反映させられる。

その計画を携え、必要なときには計画を振り返ることで、短期の相場の上げ下げに惑わされることなく、長期目標に意識を集中させられる。

何のために投資をするのかを、「老後資金」「子どもの教育費」「住宅購入」など具体的に挙げる

自身の資産、負債、収入、支出を正確に把握する

この財務状況をもとに投資にまわせる金額を推定するが、このとき、現在だけでなく将来起こりうるイベントも想定しておくと良い

「自分の快適なリスクレベル」を見極める

目標リターンとリスクをバランスさせて、ポートフォリオ(資産配分)に落とし込む

投資計画は、一度決めたら終わりというものではない。

長期的視点において、リバランス(資産配分からの乖離を調整してリスクレベルを保つ)すること。

ポートフォリオをつくってみよう

「投資計画をつくる」というと、ちょっと身構えてしまうかもしれないが、最初から精緻な計画を立てる必要はない。

最初は簡単に、以下の問いに答える形で、期待リターンとリスク許容度を認識しておくだけで十分だ。

- いつまでにどのくらいの資産が欲しい?

- 投資にまわせる金額はいくら?

- 100万円投資したとき、いくらまでの損なら受け入れられる?

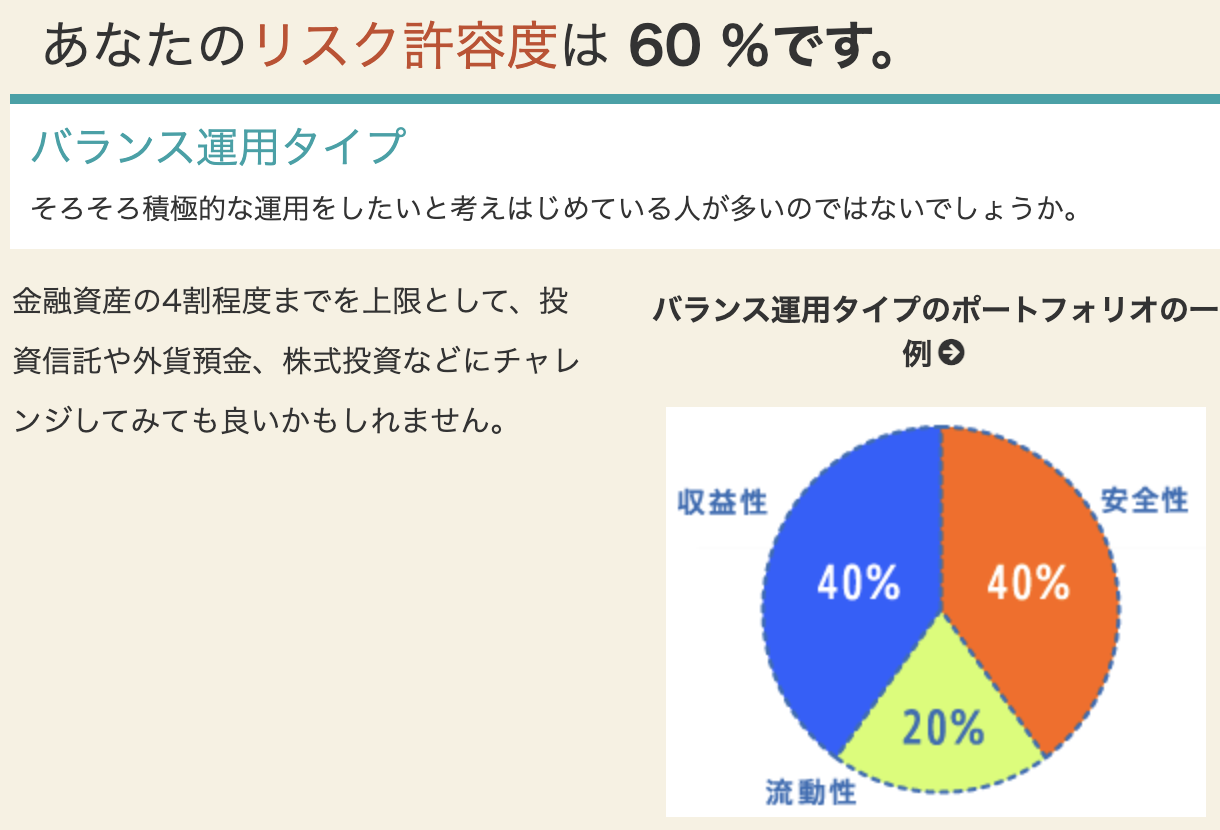

リスク許容度は、年齢や家族構成、資産規模、年収などが影響する。

たとえば、年齢が若ければ比較的大きなリスクを取っても良いが、年齢が高ければリスク許容度は低く抑えるべきだ。

10年後の退職資金を準備するための投資で「100万円のうち50万円なくなっても大丈夫!」というリスク態度では、投資ではなくギャンブルになってしまう。

さまざまな要素を勘案して自分でリスク許容度を見積もるのは難しい。

全国銀行協会の「あなたのリスク許容度診断テスト」のようなシミュレーションなどを利用すると良い。

これだけの準備ができていれば、オンラインのシミュレーションで簡単なポートフォリオを作成できる。

- SBI証券 つみたてNISAシミュレーション

- フィデリティ証券 – ポートフォリオを自動シミュレーション

忘れてはならない「リスク管理」

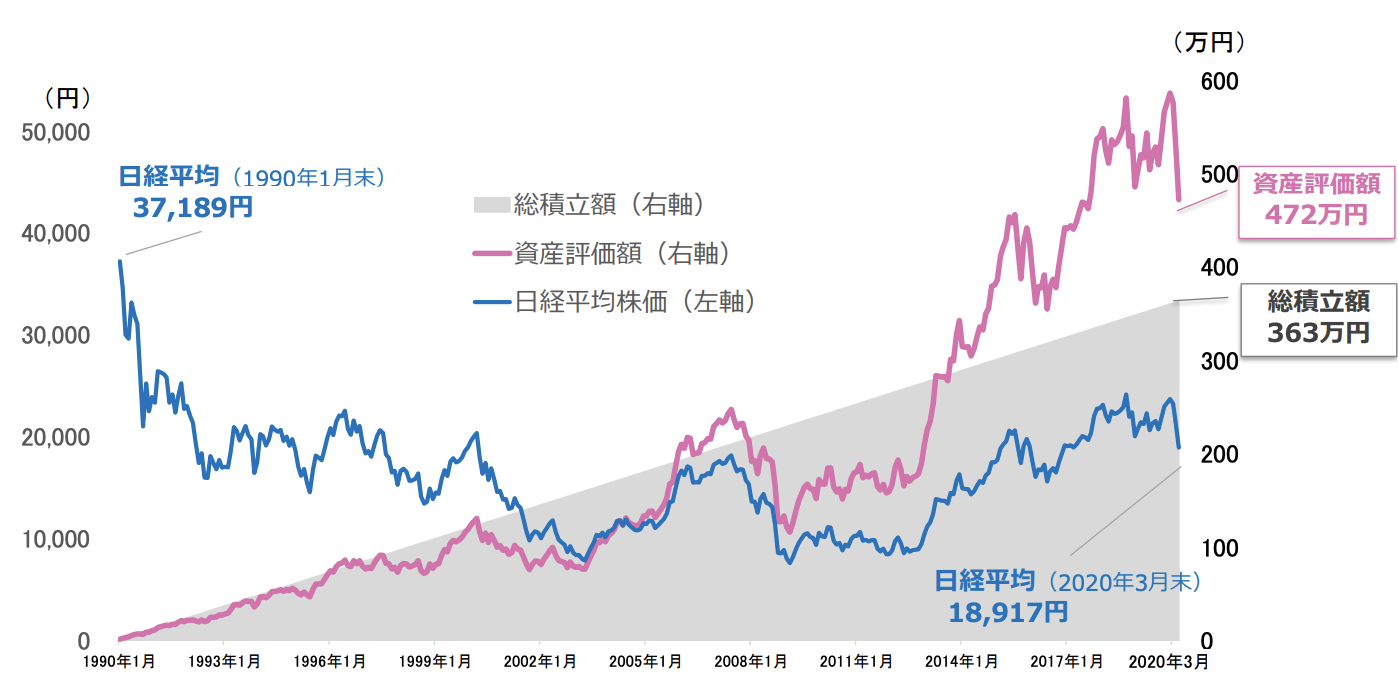

投資においてもっとも重要なのがリスク管理である。

リスク管理はまさに「長期・分散・積立」によって実現される。

上のグラフは、日経平均株価指数に30年間つみたて投資をした場合の結果を示している。

30年が経過した2023年3月において、363万円の総積立額が、評価ベースで472万円に増えている。

つみたてを開始した1990年は、バブル崩壊の影響が顕著になりはじめた時期で、その後は株価が長期低迷に入る。

これを受けて資産の額も低迷を続けるものの、長期的にはこの動きを吸収し、「複利の力」によって自らの資産を成長させていくのだ。

つまり、市場環境が悪くても長い期間運用を続ければ、最終的には資産を成長させられる可能性は高いと言える。

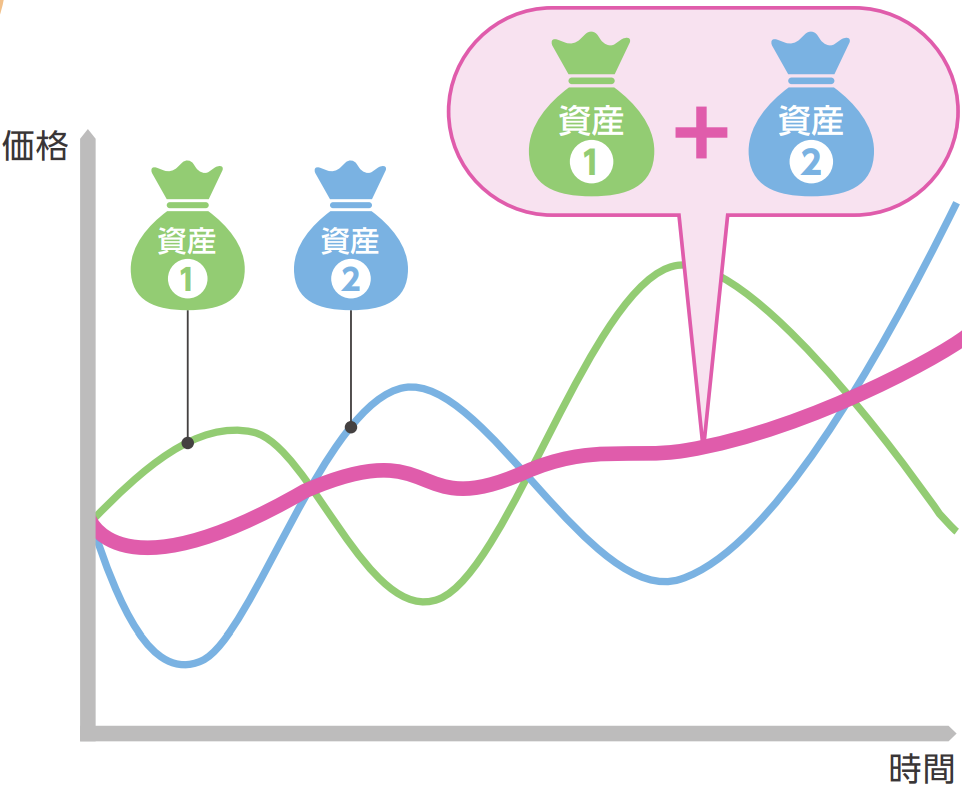

これに「分散」というリスク管理の原則を加えれば、市場低迷の影響範囲をさらに限定させられる。

投資においては、資産の種類や地域、買付けのタイミングなどにおいて「分散」することが鉄則だ。

たとえば新興国株式ファンドの落ち込みを、日本株式ファンドの堅調で吸収することが期待できるからだ。

先に見た「30年つみたて投資の例」においても、ほかにたとえば米国株価指数連動のファンドに投資していたら、資産防衛につながり、資産形成は加速していただろう。

証券アナリスト 平行秀リスクは恐れるよりもどう付き合うかが大切です。積立と分散は、初心者でも実行しやすいリスク対策になります。自分に合ったスタイルを意識しながら、焦らずじっくりと資産形成を続けましょう。

新NISAで運用する金融商品を選ぶヒント

ここからは、投資商品を選定するためのヒントをまとめていく。

金融商品を選ぶ視点はさまざまにあるが、ここでは以下の3つに焦点を絞った。

- リスク許容度に合わせて資産を増やす

- 定期的なキャッシュフローを得る

- 「iDeCo」と併用して節税効果を高める

リスク許容度に合わせて資産を増やす

投資する商品は、自分のリスク許容度(いくらの損までなら耐えられるか)に合わせて選ぶと良い。

証券アナリスト 平行秀自分の性格や生活スタイルに合った商品を選ぶことが、長く投資を続けるコツです。「安心して持ち続けられるかどうか」を基準に、迷ったら、まずは少額・低リスクから始めるのが安心です。

リスク許容度が低い: バランス型でコツコツ投資

リスク許容度が低い方は、自分が口座を持つ金融機関が扱う商品の中から、「バランス型(安定成長型)」の投資信託など、リスクの低い商品を選ぶことが良い。

選択肢を絞る際には、以下の要素を比較して欲しい。

- 資産配分

- 株式の比率が過剰でないか

- リターンの確認

- 他の候補商品と比較し、過去のリターンが妥当か

- 手数料の低さ

- 取引コストは低いか

- 分散の度合い

- 投資先は十分に分散されているか

投資対象は、まずは1本で十分だ。

複数の商品を持つと管理が複雑になるし、精神的な負担も大きくなる。

リスク許容度が高い: 外国株式のインデックス型や個別株を組み入れる

リスク許容度が高い方には、より多様な投資選択肢がある。

株式比率が高い投資信託や、海外株式を対象としたインデックス型投資信託など、より高いリターンを目指す商品が候補になる。

資金に余裕があれば、テーマ別の商品やアクティブ型、または個別株を検討するのも良いだろう。

ただし、これらの商品は分散が十分でないことも多いため、自分のポートフォリオ内でのバランスを確認することが重要である。

複数の商品を組み合わせる場合は、全体の資産配分を意識し、計画から逸脱しないように注意が必要だ。

また、投資初心者の場合、最初は1本か2本の商品から始め、リスクの高い商品は全体の中での比率を抑えるように管理すること。

このように、投資経験や知識量によって適切な運用法は変化する可能性が高い。

定期的なキャッシュフローを得る

配当金や分配金で定期的にキャッシュフローを得るには、高配当株や高配当ファンドやETF、債券のファンドやETF、REITなどが選択肢として挙げられる。

これらの中でも、とくに高配当株・高配当株ファンドやETFが、資産額の増加とそれに伴う配当金や分配金の増加が期待できる。

新NISAの成長投資枠を使い、これらの商品をポートフォリオに組み入れることは、定期収入源確保という目的を達する効果的な手段の一つである。

以下の点には注意していただきたい。

- 外国株式の配当金に関する注意

- 外国株式の配当金は、その国の税法の制約を受ける

- たとえば、米国株・米国株ETFの配当金は、「新NISA」であっても10%の米国内課税が適用される場合もある

- 高すぎる配当利回りへの注意

- 高配当株の中には、「株価下落で配当利回りが高くなっている」ものも含まれるので注意

- 「1株あたりの配当金÷株価×100」で算出されるため、株価が下がれば配当利回りも高くなるからだ

- 高い手数料に関する注意

- 高いリターンが期待できる商品は、手数料も高い傾向がある

- 必ず確認して、納得してから投資をすること

iDeCoと併用して節税効果を高める

iDeCoとNISAの併用は、節税効果を最大化し、資産形成を加速させる効果的な戦略だ。

短期間と長期間の資産計画の両方に対応し、より柔軟な資産管理が可能になる。

iDeCoは掛金が全額所得控除の対象となり、所得税や住民税の軽減が見込める(運用益に対しても非課税のメリットあり)。

一方のNISAは投資による売却益や配当金、分配金が非課税となる。

そのため、iDeCoで節税しながら、両制度のもとで非課税メリットを享受できる。

iDeCoは60歳まで原則引き出せないが、NISAは必要に応じていつでも資金を引き出せる。

iDeCoとNISAを併用することで、近い将来から遠い将来まで、さまざまなライフイベントに備えた安心基盤を構築することが可能だ。

証券アナリスト 平行秀NISAとiDeCoはそれぞれ役割が異なりますが、目的に応じて使い分ければ、相乗効果が期待できます。NISAは流動性重視、iDeCoは長期の節税重視と考え、より効率的な資産形成を狙いましょう。

新NISAの口座開設と税金

ここでは新NISA投資を始めるためのステップとして、口座開設と税金について解説する。

新NISA口座の基本〜概要から手続きまで

ここでは、新NISA口座を開設する前に、知っておいていただきたい点を4つに整理した。

証券アナリスト 平行秀金融機関によっては手続きに数週間かかるため、初めてNISA口座を開設する方は、早めの行動が安心です。

事前に必要書類や本人確認の手順を確認しておくとスムーズです。

- ひとり1口座の原則

- つみたて投資枠と成長投資枠は、ひとつの「新NISA口座」で管理する。

- 新NISA口座は通常の口座とは異なる

- 新NISAの口座は、金融機関の他の口座(特定口座や一般口座。課税口座と呼ばれる)とは別扱いとなる

- 「旧NISA口座」があれば「新NISA口座」は自動開設

- 2023年末の時点で「旧NISA」の口座を持つ投資家には、2024年1月に自動で新NISA口座が開設されている

- 金融機関は1年単位で変更できる

- 「新NISA」の口座を開設する金融機関は、1年単位で変更可能

新NISA口座を新たに開設する場合の、一般的な手順は以下のとおりだ。

税務署で重複口座がないか確認する作業に時間を要することもあり、通常は2〜3週間かかる。

- 金融機関の取引口座を開設、同時にNISA口座開設を申し込む

- 金融機関の口座が開設されたことを確認(開設完了の案内が届く)

- NISA口座の開設を確認する

投資利益にかかる税金と新NISAの「非課税」

株式投資や投資信託を通じて得られる利益には、一般的に約20.315%(所得税15%、復興特別所得税0.315%、住民税5%)の税金が課される。

しかし、NISA口座を利用することで、投資から得られる利益を非課税にできる。

投資信託の運用で「普通分配金1万円を受け取る場合」を考えてみよう(※ 説明のために単純化)

- 課税口座を利用

- 1万円 – 税金約2,000円 = 手元に残る分配金 約8,000円

- NISA口座を利用

- 手元に残る分配金 1万円

NISA制度の投資利益に税金がかかるケース

新NISA口座の取引でも、税負担が必要になるケースがある。

配当金の受取方法が「株式数比例配分方式」以外の場合

「株式数比例配分方式」以外の場合は、課税対象となる。

「配当金領収証方式」や「登録配当金受領口座方式」を選択すると配当金等から20.315%の税率で源泉徴収される。

非課税のメリットを享受するためには、「株式数比例配分方式」を選択する必要がある。

証券アナリスト 平行秀「株式数比例配分方式」の選択は、NISAの非課税メリットを受け取るための基本です。設定を間違えると課税されてしまうので要注意です。証券会社の初期設定を必ず確認しておきましょう。

外国株に投資した場合の配当金

外国株式等に投資した場合、その利益は海外の税制の制約を受ける。

たとえば、米国株や米国ETFを購入した場合、配当金には米国で10%の税金が源泉徴収される。

とくに一つ目の配当金の受取方法については、気をつけていないとハマってしまう落とし穴だ。

必ず「株式数比例配分方式」を選択したか確認しておくこと。

- 参考: 株式・配当・利子と税|国税庁

- 参考: NISA口座における上場株式の配当金等受取方式に関する注意事項 | 日本証券業協会

新NISAで成功するために

新NISAを始めるのは難しくない。

しかし、効率良く資産を形成するには、それなりのコツがいる。

いくつかのコツの中でも、「専門家とともに資産形成に取り組む」ことは重要であると断言できる。

新NISA投資でアドバイザーの役割が重要な理由

新NISAでの資産形成を成功させるには、市場動向や税制、投資商品および新NISA制度など、幅広い知識と経験が必要だ。

これらを理解し、実際の投資行動に落とし込む作業は、経験豊富な投資家であっても難しいものである。

投資の専門家は、これらの複雑な要素を理解し、個々の投資家の目標に合わせたアドバイスを提供する。

このようなことからも、新NISAでの運用は資産運用のプロに相談してほしい。

専門家探しなら「資産運用ナビ」の活用がおすすめ

とはいえ、「資産運用の専門家をどうやって探せばいいかわからない」とお悩みの方もいらっしゃるだろう。

そんなときは、あなたにマッチした資産運用のプロを自動診断してくれるサービス「資産運用ナビ」の活用を勧めたい。

「資産運用ナビ」は、個々のニーズに合った専門家を見つけるための便利なサービスだ。

簡単な質問に答えるだけで、多くの専門家の中からあなたに合った複数候補を提案してくれる。

気になるアドバイザーが見つかったら、専門知識、経験、資格などの詳細情報を確認して欲しい。

これにより、ご自分のニーズに合致する専門家を選ぶことが可能になる。

新NISAを始めよう

本記事を通じて、新NISAを資産形成に活用するための方法を、網羅的に解説した。

「新NISAを始める」が、決して難しいことではないことを、ご理解いただけたのではないだろうか。

とはいえ、始めるのは簡単でも、続けるのは難しい。

投資には継続的な学習が必要だ。

当サイトでは、投資だけでなく税務や保険など、資産形成に役立つさまざまな情報を提供している。ぜひ参考にしていただきたい。

投資の成功には、信頼できるパートナーとの協力が欠かせない。

あなたに合ったアドバイザーを見つけることは、成功への第一歩と言える。

まずはアドバイザー検索サービス「資産運用ナビ」を利用して、あなたに合った専門家探しをスタートさせて欲しい。

証券アナリスト 平行秀投資の疑問や不安はひとりで抱えず、信頼できる専門家に相談することで、無理なく継続できます。プロのアドバイスは、将来の目標に向けて、安心して一歩ずつ進むための支えになるはずです。