- S&P500に投資するやり方が知りたい

- S&P500への投資を成功させたい

- S&P500がどのようなインデックスなのか知りたい

投資を始めるとS&P500という言葉をよく目にするのではないだろうか。

S&P500は米国を代表するインデックスのひとつで、日本で言うところの日経平均株価やTOPIXのようなものだ。

インデックスは日本語では株価指数と呼ばれている。

日本のニュースでは日経平均株価が、株式市場全体の動向を伝える際に引き合いに出されている。

S&P500は世界を代表する米国株式市場全体の動向を示す指標として世界中の投資家から注目されている重要な指数だ。

実はS&P500は株式市場全体の動向を把握するだけではなく、投資対象としても個人投資家の間で注目されている。

しかし、S&P500という言葉はよく聞くものの詳しく知らない方や投資にどう役立てれば良いか分からないという方も多いのではないだろうか。

本記事ではS&P500の概要や投資手順、具体的に投資に役立てる方法について解説する。

S&P500とは

S&P500は米国を代表するインデックスというのは、投資を始めたばかりの方でもご存知かもしれない。

しかし、構成銘柄やパフォーマンスの推移、実際に投資したらどの程度の利益が見込めるのかまでは投資を始めたばかりだとよく分からないのではないだろうか。

また、日経平均や同じ米国のインデックスであるナスダックやNYダウとの違いも分かりづらいだろう。

そしてS&P500が結局のところ投資家にどのようなメリット・デメリットがあるのかも気になるところではないだろうか。

- S&P500の概要

- 日経平均やナスダック・NYダウとの比較

- S&P500に投資するメリット・デメリット

以上3点についてまずは、確認していこう。

S&P500の概要

S&P500はS&P Dow Jones Indices LLCが提供しているインデックスの一つだ。

S&P500の特徴は以下の通り。

- 米国企業

- 時価総額が大型株に該当

- 流動性が十分にあること

- 株式公開が十分であること

- 財務が健全であること

- セクターバランスが考慮されていること

以上6つの特徴を踏まえた上でニューヨーク証券取引所、ナスダックに上場されている銘柄を時価総額の大きさに応じて平均することで算出されている。

特に重要な点は米国を代表する大型株で構成されていることだ。

S&P中型株400やS&P小型株600など中小型株の動向を示すインデックスもあるが、S&P500は米国を代表する大企業で構成されている点に特徴がある。

| ウエイト上位銘柄 | ティッカー |

|---|---|

| マイクロソフト | MSFT |

| アップル | AAPL |

| エヌビディア | NVDA |

| アマゾン | AMZN |

| メタ(Facebook) | META |

| アルファベットA(Google) | GOOGL |

| バークシャー・ハサウェイ | BRK.B |

| アルファベットB(Google) | GOOG |

| イーライ・リリー | LLY |

| ブロードコム | AVGO |

マイクロソフトやアップル、半導体関連で話題のエヌビディアなど日本人投資家にも馴染みのある企業名が多く名を連ねているのが分かるだろう。

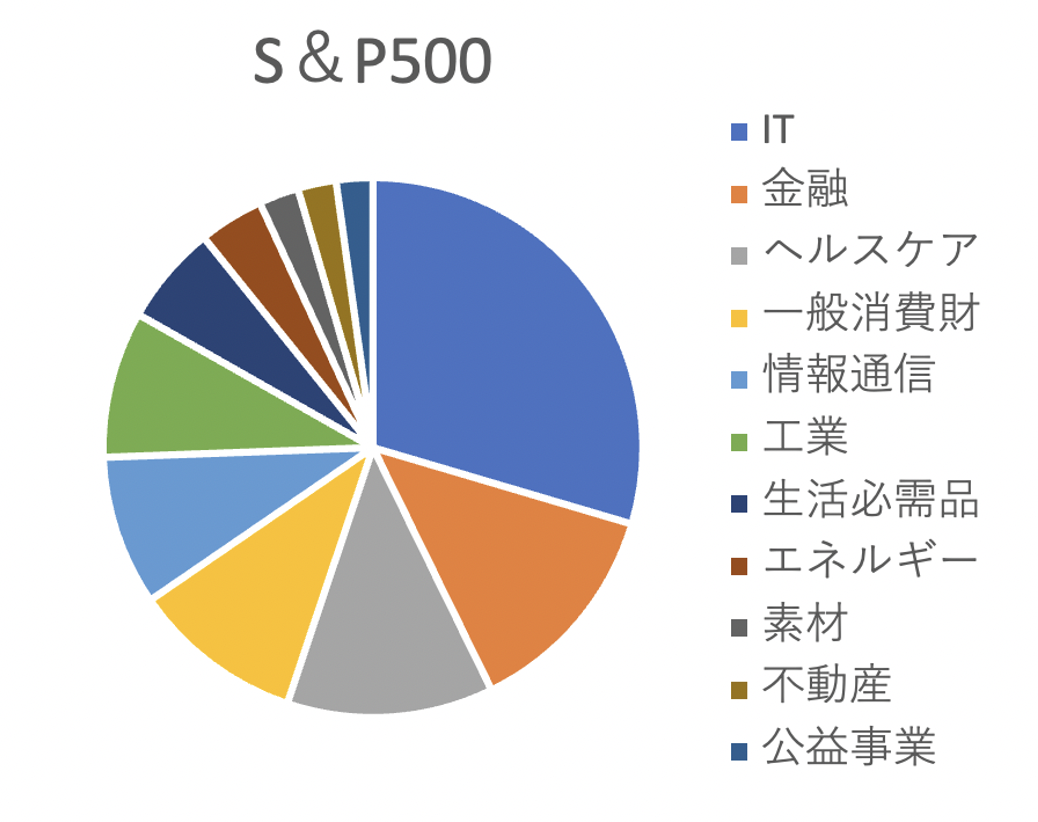

具体的な業種別の内訳は以下の通り。

| IT | 29.6% |

|---|---|

| 金融 | 13.2% |

| ヘルスケア | 12.4% |

| 一般消費財 | 10.3% |

| 情報通信 | 9% |

| 工業 | 8.8% |

| 生活必需品 | 6% |

| エネルギー | 3.9% |

| 素材 | 2.4% |

| 不動産 | 2.3% |

| 公益事業 | 2.2% |

S&P500の過去10年の円建てリターンは年率15.11%(2024年4月調べ)となっている。

10年前にさかのぼってS&P500に投資できていたら、どれくらい利益が出ていたのだろうか。

10年前にさかのぼって積立投資をしていたケースで試算してみよう。

仮に10年前から月10万円ずつ10年間投資をしていたとしたら、1500万円以上も含み益が増えていた計算になる。

※円建てプライスリターンを使用。年率15.11%で月10万円ずつ積立投資をした場合。

※S&P Dow Jones Indices S&P参照

断っておくと過去の運用成績は、これからのパフォーマンスを保証するわけではない。

また、米国株はリーマンショック以降のFRBの金融緩和政策の後押しで株式に有利な状況が続いてきたことにも留意する必要はあるだろう。

しかし、世界を代表する米国の大型株で構成されたS&P500はこれからも投資家の注目を集め続ける指数だろう。

そして、連動する投資信託やETFは日本の個人投資家の資金を集め続けている。

日経平均やナスダック・NYダウとの比較

S&P500と他の有名なインデックスと比較してみよう。

| 国・対象市場 | 構成銘柄数 | 計算方法 | 特徴 | |

|---|---|---|---|---|

| S&P500 | 米国NYSE・NASDAQ取引所 | 約500 | 時価総額加重平均 | 米国の主要企業中心 |

| ナスダック | 米国・NASDAQ取引所 | 約3800 | 時価総額加重平均 | 新興企業・ハイテク企業が多い |

| NYダウ工業株価指数 | 米国NYSE | 30 | 単純平均 | 優良企業30社 |

| 日経平均 | 日本・東京証券取引所 | 225 | 修正平均方式 | 日本を代表する225銘柄が対象 |

| TOPIX | 東京証券取引所 | 約1600 | 浮動株時価総額 | プライム市場全銘柄とスタンダード市場の一部が対象 |

一言でインデックスと言っても対象の市場や計算方法、構成銘柄などに違いがある。

S&P500はナスダックに比べて歴史のある大企業から成長性の高い企業も含んだ主要企業で構成されている。

一方、ナスダックは成長性の高い企業を中心に構成されている。

そのためS&P500の方がナスダックよりも安定した値動きになりやすいという特徴がある。

NYダウはダウ工業株30種平均株価のことで文字通り30銘柄のみで構成されている。

S&P500に比べて30銘柄と構成銘柄が少ない。

そのため構成銘柄の多いS&P500の方が米国市場全体の動向を反映しており投資するにしてもNYダウより広く分散できる。

また計算方法にも違いがあり、NYダウは単純平均のため値がさ株の影響を受けやすい。

一方、S&P500は時価総額の大きい企業の影響をうけやすいという違いがある。

値がさ株とは株価が高い株のことで、日本ではユニクロやGUでお馴染みの「ファーストリテイリング」が有名だ。

日経平均は株価が高いファーストリテイリングの影響が大きいインデックスと言われている。

一方、S&P500と同じタイプの時価総額で平均を求めるTOPIXは時価総額が大きいトヨタの影響が大きいインデックスだ。

このように同じインデックスでも構成銘柄や計算方法などで動きが大きく左右される。

S&P500は日本のTOPIXと同様に時価総額の大きい銘柄に左右されやすく2024年現在、時価総額が大きいマイクロソフト、アップル、エヌビディアの3社の影響が大きい。

このように、それぞれのインデックスの特徴を理解しておくと株投資がより面白くなるだろう。

S&P500に投資するメリット・デメリット

インデックスをベンチマークにした投資法をパッシブ運用とよぶ。

一方、インデックスを上回るパフォーマンスを目指す運用法がアクティブ運用だ。

S&P500への投資はパッシブ運用の一種だ。

個人投資家がS&P500をはじめとするインデックスに投資するパッシブ運用を選択するメリットは多い。

- インデックスファンドの信託報酬が安い

- 分散投資が簡単にできる

- 分散投資によって信用リスクや価格変動リスクなどを抑えられる

- 手間と時間がかからない

- 手堅いパフォーマンスが期待できる

パッシブファンドを上回るアクティブファンドは少ないと言われている。

S&P Dow Jones Indicesが定期的に発表しているSPIVA®によると、米国市場では過去10年で87.42%のアクティブファンドがS&P500をアンダーパフォームしているというデータがある。

米国以外の日本、カナダ、ブラジル、インド、オーストラリアなどの別の地域でも同様の結果で、ほとんどのアクティブファンドがインデックスファンドを上回れていないことがわかる。

またS&P500は、世界各国の大型株・中型株で構成されたMSCI ACWIに比べると米国のみで構成されているため、米国以外の調子の悪い国の影響を受けずに済むという特徴もある。

ただし、米国経済の調子が悪くなったときは、この特徴が裏目に出てしまうこともあることには注意してほしい。

- 株式市場全体が下げにはまきこまれてしまう

- 米国のカントリーリスクに左右されやすい

- 集中投資に比べると大きくは儲からない

S&P500に投資をすれば、約500銘柄に分散投資をすることになる。

そのため個別株に比べて特定の銘柄が上場廃止になったり債務不履行に陥ったりする信用リスクを抑えられる。

また株価変動リスクに関しても広く分散投資をすることで、緩やかになる。

しかし、いくらS&P500を通して分散投資をしても株式のみで構成されたポートフォリオでは、リーマンショックのように株式市場全体が下げてしまう危機に陥れば損失は避けられない。

また、S&P500は米国に集中投資をしているのと同じことなので、米国の政情が不安定になったり、経済的に厳しい状況になったりすると、他の国に投資をした方が良かった、または分散させた方が良かったということもあるかもしれない。

そしてS&P500をはじめとするインデックス投資は手堅い運用はできるものの、個別株の集中投資がうまくいった場合に比べるとリターンは見劣りしてしまう。

そのため早く結果を出したいという投資家には向いていないかもしれない。

ただし、個別株の集中投資には相応のリスクもある。

S&P500への投資はじっくり資産を育てていきたい人におすすめだ。

- 参考:SPIVA

S&P500に投資する手順

S&P500に投資をする方法は簡単だ。

ネット証券で口座を開設しS&P500をベンチマークとする投資信託やETFを買うだけで良い。

S&P500に連動した投資信託やETFは日本人投資家に人気で、今や投資できないや金融機関を探す方が難しいだろう。

投資を始めたばかりの方だと難しそうと不安に感じるかもしれない。

しかし、安心してほしい。

ネット通販などで買い物をしたことがある人ならば、簡単にS&P500に連動した商品を買えるはずだ。

個人投資家がS&P500に投資する際に知っておきたい以下の3つのポイントを解説する。

- 証券口座の開設から購入までの流れ

- 新NISA口座で購入するメリットや注意点

- S&P500に連動するおすすめの投資信託やETFを紹介

証券口座の開設から購入までの流れ

本記事では国内ネット証券最大手のSBI証券でS&P500に連動する投資信託の中でも特に人気がある「eMAXIS Slim S&P500」を購入する手順を解説する。

まずSBI証券の口座開設ページに進み、公式サイトの案内に従って手続きを進めよう。

大きく分けて以下の4ステップで取引ができるようになる。

- 口座開設申込

- 本人確認書類の提出

- 完了通知の受取

- 初期設定

特におすすめの方法はスマートフォンを使った口座開設だ。

マイナンバーカード、もしくは通知カード+運転免許証があれば郵送物のやり取りなしで口座開設が完了する。

口座にはいくつか種類があるが源泉徴収ありの特定口座を選択しておけば確定申告は不要となる。

またNISA口座を持っていない人は同時に開設しておくと良いだろう。

口座開設が済んだら以下のステップで投信を購入できる。

- 投信タブを選択

- 検索窓に「S&P500」と入力し検索

- 投資信託パワーサーチの画面から買いたい投信を選びクリック

- 目的の投資信託の画面が出たら買付方法を選択する

- 購入

口座を開設できたら「投信」のタブをクリックして、検索窓に「S&P500」と入力して検索する。

そして、投資信託パワーサーチの画面から、買いたい投信を選びクリックしよう。

すると買付方法に応じた発注画面が出てくる。

ここで注文すればS&P500に投資できる。

他の大手ネット証券でも画面などは違うものの、大まかな流れは似ている。

金融商品を買うと思うと難しく感じるかもしれないが、投資信託を買う程度ならばネット通販で買い物をするのと同じ要領で購入できるだろう。

新NISA口座で購入するメリットや注意点

S&P500に連動する投資信託やETFは新NISA口座でも買える。

新NISAは個人投資家にとってメリットが大きい制度だが注意点もある。

- 売却益・配当金の受け取りが非課税になる

- 課税口座と損益通算ができない

- 成長投資枠は240万円、つみたて投資枠は120万円までしか年間に買付けできない

- 非課税保有限度額が1800万円まで(成長投資枠は1200万円まで)

- NISA口座は1人1口座までしか開けない

通常、株式投資や投資信託の売却益や配当金には税金がかかる。

売却益には約20%の税金がかかる。

配当金は分離課税か総合課税かを通常、選択し分離課税を選んだ場合は約20%、総合課税を選んだ場合は配当で得た利益を給与所得などと合算され累進課税の対象となる。

しかし、NISA口座で得た利益は売却益も配当金も非課税で受け取れる。

ただしNISA口座は課税口座に比べて自由度は低い。

例えば年間に買付できる額に制限があり、保有できる限度額も1800万円までだ。

そして、NISA口座の損失は他の口座の利益から差し引くことができない。

そのため新NISA口座での運用では損失をなるべく出さない手堅い運用を心がけよう。

S&P500に連動するおすすめの投資信託やETFを紹介

S&P500をベンチマークとする投資信託にはいくつか種類がある。

投資信託の選び方として特に注目するべきポイントは以下の通り。

- 信託報酬などのコスト

- 純資産残高

- 運用会社の信頼性

- トラッキングエラー

S&P500に連動する投資信託は各社が低コストの商品を次々に公開している。

新しく設定された後発の投資信託の信託報酬は安く設定されている。

しかし、運用期間が長い投資信託の方が過去の運用実績を確認できるため、安心できるという見方もあるだろう。

また、純資産残高に関しては少なすぎると繰上げ償還(運用を終了してしまうこと)されづらくなる。

ただし、ここで紹介する投資信託に関しては実績のある運営会社を選んだ。

| 名称 | 運営会社 | 信託報酬 | 純資産残高 | 設定日 | 大手3社ネット証券での取り扱い |

|---|---|---|---|---|---|

| eMAXIS Slim米国株式(S&P500) | 三菱UFJアセットマネジメント | 0.09372%(税込) | 4,086,072百万円 | 2018年7月 | SBI○ 楽天○ マネックス○ |

| SBI・V・S&P500インデックス・ファンド | SBIアセットマネジメント | 0.0938%(税込) | 1,505,335百万円 | 2019年9月 | SBI○ 楽天× マネックス○ |

| 楽天・S&P500インデックス・ファンド | 楽天投信投資顧問 | 0.077%(税込) | 136,069百万円 | 2023年10月 | SBI× 楽天○ マネックス× |

| つみたてiシェアーズ 米国株式 | ブラックロック・グループ | 0.0586%(税込) | 2,005百万円(2026年5月7日までの期間) | 2023年11月 | SBI× 楽天× マネックス○ |

eMAXIS Slim米国株式(S&P500)は取り扱っているネット証券が多い。

また、純資産残高が大きく運用実績があるのが魅力だ。

しかし、それぞれの大手ネット証券で信託報酬がさらに安いものも買えるようになったため、運用コストを気にする場合は後発の投資信託を選ぶのも良いだろう。

ETFは投資信託の一種だが、株式と同じように取引できるのが特徴だ。

一般的にはETFの方が投資信託よりも信託報酬などの運用コストが抑えられている。

ただしS&P500に限って見ると投資信託の信託報酬もかなり引き下げられているため、そこまで差はないので神経質になる必要はないだろう。

売買のタイミングに関しては投資信託が1日1回の基準価額での取引に対して、ETFは市場が開いているときに自分の好きなときに売買が可能だ。

信託報酬が安いETFを2つ挙げておくので参考にしてほしい。

- iシェアーズ S&P 500 米国株 ETF(為替ヘッジなし)1655(証券コード)

- 信託報酬0.77%(税込)

- iシェアーズ S&P 500 米国株 ETF(為替ヘッジあり)2563(証券コード)

- 信託報酬0.77%(税込)

S&P500への投資を成功させる秘訣

投資では何に投資をするかも大切だが、どのように投資をするのかも重要だ。

例えばS&P500に投資をすると言ってもETFを短期間に何度も売買するトレーディングのようなこともできれば、投資信託で長期保有することもできる。

本記事では長期的な資産形成の観点からS&P500にどのように投資をすると成功しやすいかを以下の3つのポイントから解説する。

- 長期投資の実行

- 短期的な市場変動にはどう対応するか

- 他の資産クラスを含めた分散投資と定期的なリバランスの実行

長期投資の実行

投資期間が短いと大きく儲かる年もあれば、大きく損をしてしまう年もある。

しかし、投資期間が長くなるほど平均値に収れんしていくことが知られている。

S&P500のように長期的に見て上がり下がりはあれども、長期的に右肩あがりで上昇しているインデックスならば、仮に投資を始めたタイミングが悪く含み損が出たとしても長期的には報われやすくなる。

また、投資した利益を再投資することで複利効果が得やすくなるのも長期投資のメリットだ。

短期的な市場変動にはどう対応するか

投資にはリスクがつきものだ。

しかし、中には日々の値動きが気になったり、投資するタイミングに悩んだり不安を感じたりするのを苦痛に感じる人もいるだろう。

そんな人には、ドルコスト平均法のような積立投資がおすすめだ。

日々の値動きに振り回されずに決まったタイミングで決まった額だけで機械的に買うようにすれば日々の市場変動に振り回されずに投資を続けられるだろう。

他の資産クラスを含めた分散投資と定期的なリバランスの実行

S&P500は分散投資していると言っても米国株式のみで構成されている。

そのため、米国の株式市場全体の調子が悪ければ、パフォーマンスは期待できない。

何かの拍子で米国の株式市場全体が下げることになれば、S&P500にのみ集中投資をしていると資産を大きく減らしてしまうことになるだろう。

そのため市場の動向次第では株式以外の資産クラスへの分散投資も検討したい。

例えば無リスク資産の債券、有事に強いと言われる金などが考えられるだろう。

米国本土では、米地銀シリコンバレーバンク(SVB)が破綻やインフレの影響もあり資産を守るために金を購入する人が増えた。

米国株式一辺倒ではなく金などの分散投資をすすめる金融機関も増えたという話もある。

また、年金運用のGPIFが運用多様化のためビットコインや金などの情報を募るというニュースも流れている。

株式一辺倒の運用では対応できない可能性も考慮に入れながら、定期的にリバランスを考えておきたい。

株式投資の相談先はどこがいい?

株式投資の世界は奥が深い。

S&P500の長期投資、積立投資は手堅い運用方法ではあるがリスク許容度やライフイベントによっては必ずしも全ての投資家に最適な運用とは限らない。

また、市場の動向次第では株式以外の資産クラスも含めた分散投資が必要になることも考えられる。

株式投資について真剣に考えるならば、専門家に相談することをおすすめする。

- 専門家に相談する理由

- IFAの役割とメリット

- IFAの具体的な探し方

以上3つを解説する。

信頼できる専門家探しに役立ててほしい。

株式投資は専門家に相談するべき理由

株式投資の専門家は株投資の知識はもちろんライフステージやリスク許容度に応じた運用手法を知っている。

S&P500はもちろん債券や金など株式以外の資産運用の知識も豊富だ。

各種メディアで得られる投資情報も参考にはなるが、一般論にすぎない。

専門家に相談することで本当にあなたが必要な情報を知ることができるだろう。

そして具体的な投資方針も決まるはずだ。

IFAの役割とメリット

株式投資の相談をするならIFA(独立系ファイナンシャルアドバイザー)がおすすめだ。

IFAは特定の金融機関から独立した資産運用の専門家だ。

そのため証券会社や銀行の営業方針で顧客に不利な商品を提案する必要がない。

つまり投資家と利益相反の関係にならないのがIFAの強みだ。

IFAに相談するメリットは中立な立場から、あなたに本当に寄り添った提案が期待できる。

IFA検索サービス「わたしのIFA」がおすすめ

IFAを探すなら「わたしのIFA」を活用してみてほしい。

投資家とIFAのマッチングサービスで、年齢や相談内容、金融資産などの情報を入力するだけで、あなたにおすすめのIFAのプロフィールが提案される。

そして、プロフィールで専門分野や経歴などを確認し、気になるIFAがいれば無料でオンライン面談ができる。

初回相談は何人にも無料でできるため、納得できるIFAを妥協なく探せるためおすすめだ。

S&P500をはじめとした株式投資の相談を専門家にできるので、ぜひ活用してみてほしい。

まとめ

S&P500について解説した。

S&P500は米国を代表する約500の大型株を時価総額で加重平均したインデックスのことだ。

株式市場の動向を示すだけでなく投資信託やETFのベンチマーク先としても投資家に人気だ。

S&P500への投資を成功させるには長期投資がおすすめだ。

しかし米国株式のみで構成されたS&P500は決して、どのような市場動向にも強いわけではない。

疑問や不安があれば専門家からアドバイスを受けるのがおすすめだ。

特にIFAは中立な立場から個別具体的な提案をしてくれるだろう。

「わたしのIFA」を活用し、あなたに合ったIFAを探してみてほしい。

S&P500の買い方に関するQ&A