「60代の退職金はいくらだろう?」

「定年後に生活できるほど、退職金をもらえるだろうか?」

このように、退職金の心配をしている人は多い。

2021年に実施された金融広報中央委員会の調査によると、老後の暮らしについて77%の人が「経済面が心配」だと答えている。60代の退職金がいくらになるか見立てがつくと、老後の計画が立てやすい。

そこで本記事では「60代の退職金」について詳しく解説する。

60代におすすめの退職金運用が知りたい方はこちら

60代が知っておきたい退職金の金額の決まり方

まずは60代の退職金の金額が、どのようなことで変わるのか解説する。

60代の退職金の金額に関わること

- 勤続年数が長くなるほど退職金が多くなる

- 勤務先の規模により退職金が異なる

- 受け取り方によって手取り額が異なる

「60代でいくら退職金がもらえるか」によって、老後の生活が大きく変わるため、ぜひ参考にしてみてはいかがだろうか?

勤続年数が長いほど60代の退職金が多くなる

勤続年数が長いほど、60代で受給できる退職金が多くなる傾向にある。

厚生労働省による就労条件総合調査では、勤続年数が20年〜24年の場合、大卒や大学院卒の退職金の平均額は、高卒に比べ倍以上の開きがある。

しかし、勤続年数が35年以上になると大卒や大学院卒と、高卒の退職金の差が縮まる。

高卒よりも大卒や大学院卒の方が退職金が多いことに変わりないが、学歴における退職金の差は勤続年数の長さによって解消されやすくなるのだ。

- 出典:厚生労働省「就労条件総合調査」(1998年~2018年)

勤務先の規模により退職金が異なる

退職金がいくらもらえるかは、勤務先の企業規模により金額が違ってくる。

厚生労働省の調査では「大卒で勤続年数35年以上」の定年退職者の場合、従業員が1,000人以上の会社であれば退職金の平均額は2,435万円だ。

しかし従業員が100人以下の企業だと、退職金の平均額は1,501万円となっている。このように企業規模によって、退職金の金額に1,000万円近い差が生じるのだ。

- 出典:厚生労働省「就労条件総合調査」(1998年~2018年)

退職金の受け取り方によって手取り額が異なる

退職金は、受け取り方によって手元に残る金額が異なる。退職金を一括でもらう「一時金」は、他の所得と分けて税金を計算する「分離課税」の対象だ。

一時金には退職所得控除が適用され、勤続年数が長くなるほど非課税額が大きくなる。

また、退職金を全額一時金で受け取る場合、厚生年金保険、雇用保険、健康保険などの社会保険料がかからないメリットが得られる。

退職金を年金として受け取る場合は、公的年金と合算して計算し、公的年金等控除の対象となる。一時金と年金は、勤続年数や退職金の金額などにより、どちらで受け取った方が手取り額が増えるのか人それぞれ異なる。

そのため退職金を受け取る前に、ファイナンシャルプランナーや金融機関に相談するといいだろう。

- 出典:国税庁「退職と税」(2022年)

- 出典:国税庁「退職金を受け取ったとき」(2022年4月1日)

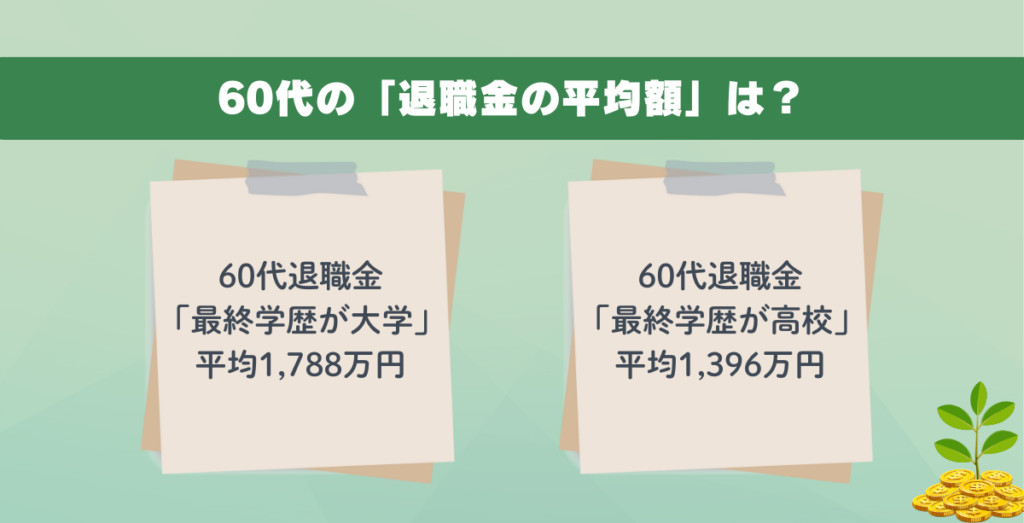

60代の「退職金の平均額」は?

60代で受給できる退職金の平均額は、次のとおりだ。

60代退職金の平均額

- 大卒は1,788万円

- 高卒は1,396万円

勤続年数や勤めている会社の経営状態により退職金の金額が異なるため、目安として参考にするといい。

60代退職金「最終学歴が大学」平均1,788万円

厚生労働省が5年ごとに調査している2018年の就労条件総合調査によると、「最終学歴が大学」の定年退職者の「退職金の平均額は1,788万円」となっている。

退職金と公的年金によって、老後の生活をまかなっていけるだろうか?

- 出典:政府統計の総合窓口「就労条件総合調査」(1998年、2003年、2008年、2013年、2018年)

- 出典:厚生労働省「就労条件総合調査」(1998年~2018年)

- 出典:独立行政法人 労働政策研究・研修機構「就労条件総合調査」(2022年11月調査)

60代退職金「最終学歴が高校」平均1,396万円

退職者が60代で「最終学歴が高校」であれば、2018年に支給された退職金の平均額は1,396万円だ。

総務省統計局が10年ごとに行う大規模調査によると、60代の50.4%が高卒、23.5%は大卒である。

それにより、60代の半数以上は「1,000万円台前半の退職金」を受給する傾向にあることがわかる。

- 出典:総務省統計局「令和2年国勢調査 就業状態等基本集計結果」(2022年5月27日)

60代の退職金が減少している理由とは?

60代の退職金が減少した理由と、老後の準備について解説する。

60代退職金の現状と解決策

- 大卒は20年間で1,080万円減少

- 高卒は20年間で504万円減少

- 年功序列廃止や業績の影響で減少

- 退職金以外で老後資金の準備が必要

「昔に比べ公的年金が減っている」という現状は多くの人が認識しているが、退職金が減っていることに気づいている人は少ないようだ。

定年後に向けて、今からどのような準備をしたらいいのか考えてみよう。

退職金は20年間で504万円~1,080万円減少

厚生労働省の就労条件総合調査によると「最終学歴が大学」の定年退職者の退職金平均額は、1998年〜2018年までの20年間で1,080万円も減少している。

1998年は大卒の定年退職金平均額が2,868万円だったが、2018年には1,788万円になっているのだ。

また「最終学歴が高校」の定年退職者においては、1998年〜2018年の20年間で504万円も少なくなっている。

1998年の高卒の定年退職金平均額は1,900万円であったが、2018年には1,396万円まで減少した。

大卒と高卒で退職金の金額に差はあるが、学歴に関係なくどちらも給付額が大幅に減っている。

出典:厚生労働省「就労条件総合調査」(1998年~2018年) (2023年1月参照)

- 出典:政府統計の総合窓口「就労条件総合調査」(1998年、2003年、2008年、2013年、2018年)

年功序列制廃止や企業業績の影響で退職金が減少

昔は年功序列制度を導入している会社が多く、長く勤務するほど給与が上がっていた。

しかし、今は年功序列制から成果主義に切り替える企業が増えており、成果を上げなければ退職金を増やすことは難しくなっている。

また、世界情勢や経済動向、為替相場などの影響を受け企業の業績が悪化すると、退職金の減少につながるのだ。

退職金以外に別の方法でも老後の準備をしておこう

退職金は老後の生活の糧となるため、「受給額が減少すると困る」という人は多い。

しかし実際のところ、退職金はこの20年間で数百万円〜1千万円以上も減っている。

さらに、超低金利が長く続いている日本では、普通預金に1,000万円預けたとしても利息は1年で100円ほどにしかならず、さらにそこから税金が引かれるため1年で増えるのは実質80円ほどだ。

そのため、退職金が少なくても定年後に豊かな生活が過ごせるように、預貯金とは別に資産運用をおこない老後の準備をしておくことが大切だ。

確定拠出年金、NISA、iDeCoなど、税制優遇を受けながら老後の準備をする制度はさまざまある。

50代の確定拠出年金「iDeCo」のメリットや注意点について、こちらで詳しく解説している。

60代は退職金を上手に活用しよう

5年ごとに行われる厚生労働省の「就業条件総合調査」によると、2018年の60代の退職金平均額は、大卒で1,788万円、高卒は1,396万円だ。

また1998年〜2018年の20年間で、退職金の平均額は504万円〜1,080万円も減少している。退職金が減少している理由として、企業の業績悪化や、年功序列制度の廃止による成果主義の導入が影響していることがあげられる。

豊かな老後を過ごすには、退職金だけに頼らない別の方法で定年後の準備をしておくことが大切だ。預貯金にコツコツ励んだとしても、超低金利時代の日本では資産を増やすことは難しい。

そのため、確定拠出年金、NISA、iDeCoなど、税制優遇を受けながら老後の準備をする制度に加入したり、「退職金ナビ」を活用して、資産運用アドバイザーに相談をしてはいかがだろうか。プロの視点から資産運用の疑問を解決し、納得した上で資産運用を行おう。

退職金に関して、少しでも不安がある方は、無料相談を申し込んでみてはいかがだろうか。