-26.png)

- 3億円で資産運用を始めたい

- おすすめの運用プランが知りたい

- 運用で損失を出したくない

3億円の資産を保有していても、「このまま預金でいいのか」「どう運用すべきか」と悩む方は少なくない。

運用方法を誤ると資産が目減りする可能性があり、預金のみではインフレ局面で実質的な価値が目減りしやすい。相続税や各種課税も踏まえ、重要なのは「守る資産」と「増やす資産」のバランスだ。

本記事では、3億円保有者にふさわしい資産運用戦略、具体的な配分例、そして信頼できる資産運用の相談先まで解説する。

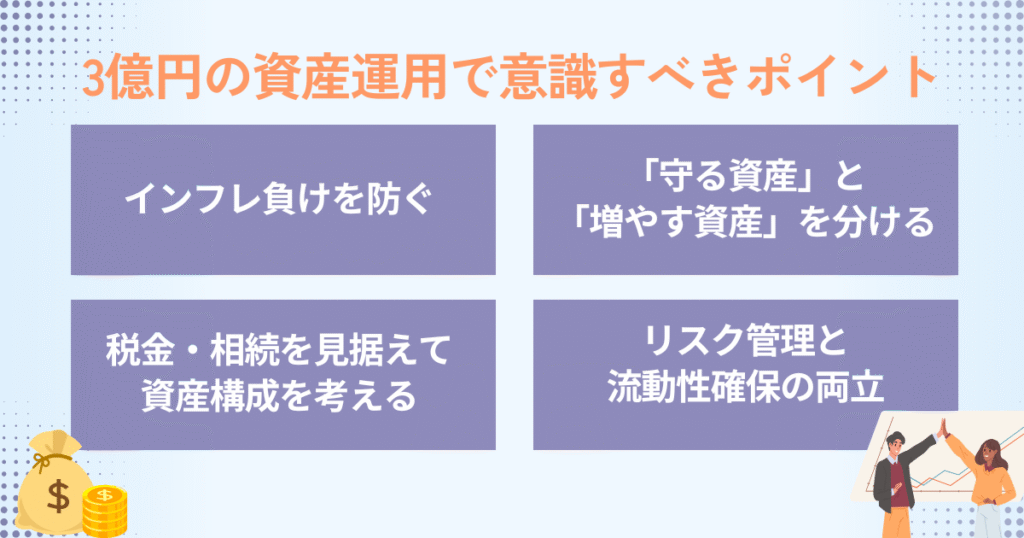

3億円の資産運用で意識すべきポイント

3億円の資産運用では、「増やす」より「守る」意識が重要だ。

ここでは資産を守りながら増やすための4つの基本ポイントを解説する。

① インフレによる実質目減りを防ぐ

物価は上昇が続く局面があり、総務省統計局の消費者物価指数(全国、2020年=100)では、2025年1月の「生鮮食品を除く総合指数」が109.8で、前年同月比は3.2%上昇した。

金利が上昇する局面もあるが、預金金利が物価上昇率を継続的に上回るとは限らない。仮に普通預金金利を年0.2%(税引前)とすると、上記の物価上昇率には及びにくい。

すなわち、預金金利が物価上昇率を下回る局面では、預金のみで資産を保有すると実質的な資産価値が目減りしうる。

つまり、3億円を普通預金で年0.2%(税引前)と仮定すると、1年間で得られる利息は約60万円。一方で同じ期間に物価上昇率が3.2%で推移すると、実質的な購買力は約960万円分の目減りとなり、差し引き約900万円相当の購買力低下となる計算だ。

【預金と物価上昇の比較(3億円の場合)】

| 年率 | 1年後の増減額 | |

|---|---|---|

| 普通預金利息(税引前・年0.2%と仮定) | 0.2% | +約60万円 |

| 物価上昇による目減り(CPI・生鮮食品を除く総合) | 3.2% | −約960万円 |

| 実質的な損失 | − | −約900万円 |

※消費者物価指数(全国・生鮮食品を除く総合)の前年同月比(2025年1月:3.2%)と、普通預金金利を年0.2%(税引前)と仮定した試算。将来の成果を保証するものではない。

預金は元本保証で安全だが、物価上昇には対応できない。資産を守るには、インフレ率を上回るリターンを目指す運用が必要だ。

②「守る資産」と「増やす資産」を分ける

富裕層の基本戦略は、資産を2つに分けることだ。

「守る資産」で安全性を確保し、「増やす資産」でリターンを狙う。

守る資産(安全資産)の例:

- 個人向け国債

- 円建て定期預金

- 元本保証型の保険商品

増やす資産(リターン資産)の例:

- 株式(国内・海外)

- 債券(外国債券・社債)

- 不動産・REIT(不動産投資信託)

配分比率の目安は「守る6割・増やす4割」が基本だが、年齢やリスク許容度によって調整する。50代なら「5対5」、70代なら「7対3」といった具合だ。

大切なのは、生活に必要な資金と将来のための資金を明確に区別すること。守る資産で安心を確保しながら、増やす資産で資産形成を進める二階建て構造が理想的である。

③税金・相続を見据えた資産構成

3億円規模の資産では、税金コストが運用成果に大きく影響する。富裕層は「税引き後リターン」で考えることが重要だ。

主な税金の種類と税率:

- 上場株式等の配当等(申告分離課税)の税率:20.315%(所得税15%+復興特別所得税0.315%+住民税5%)

- 相続税(税率):法定相続分に応ずる取得金額に対し最大55%

- 贈与税(暦年課税):1年間(1/1〜12/31)の贈与合計額から基礎控除110万円を差し引いた残額に課税

たとえば年5%のリターンで1,500万円の運用益が出ても、税率20.315%を単純に当てはめると税引き後は約1,195万円となる。さらに相続時には、課税価格や基礎控除等を踏まえた上で相続税が課される。

税負担を抑える方法には、以下のような選択肢がある。

- 生前贈与の活用(暦年課税の基礎控除:年間110万円)

- 法人化による所得分散

- 家族信託の設定

- 生命保険金の非課税限度額の活用(500万円×法定相続人の数)

税務対策は専門性が高いため、税理士や資産運用アドバイザーとの連携が欠かせない。早めに相続設計を始めることで、将来の税負担を大きく軽減できるだろう。

④ リスク管理と流動性確保の両立

3億円の資産運用では、換金性(流動性)の確保も重要なポイントだ。不動産や未上場株など、すぐに現金化できない資産に集中投資すると、急な資金需要に対応できない。

流動性の高い資産・低い資産の例:

| 流動性が高い | 流動性が低い |

|---|---|

| 上場株式 債券 投資信託・ETF 普通預金 | 不動産 未上場株式 一部の保険商品 |

理想的な資産配分は、以下の3層構造だ。

- 生活防衛資金(6か月〜2年分の生活費):普通預金や定期預金で即座に引き出せる状態に

- 短期運用資金(3〜5年以内に使う可能性がある資金):個人向け国債や短期債券など、比較的安全で換金しやすい商品で運用

- 長期運用資金(10年以上使わない資金):株式や不動産など、リターンを狙える資産で運用

もしもの病気や介護、事業の急な資金需要など、予期せぬ出費は誰にでも起こりえる。すべての資産を高リターン商品に投じるのではなく、必要な時に使える資金を確保しておくことが、安定した資産運用の基本だ。

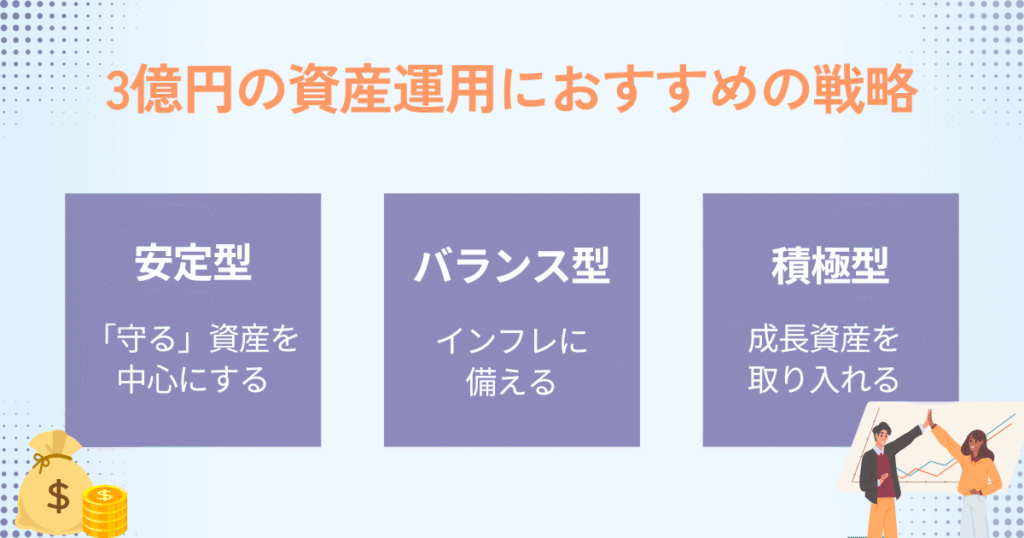

3億円の資産運用におすすめの戦略

ここでは、リスク許容度に応じた3つの運用戦略を紹介する。自分の年齢や目標に合わせて、最適な戦略を選ぼう。

まずは、3億円を運用した際に、どれだけのリターンが期待できるかを確認していこう。

運用期間・利回り別シミュレーション(3億円を運用した場合)

| 利回り | 3年間の運用結果 | 5年間の運用結果 | 10年間の運用結果 | 20年間の運用結果 |

|---|---|---|---|---|

| 3% | 3億2,781万円 | 3億4,778万円 | 4億317万円 | 5億4,183万円 |

| 5% | 3億4,728万円 | 3億8,288万円 | 4億8,866万円 | 7億9,598万円 |

| 7% | 3億6,751万円 | 4億2,076万円 | 5億9,014万円 | 11億6,090万円 |

※ 年1回の複利計算、手数料・税金等は考慮していない

※ 出典:野村證券 マネーシミュレーター「みらい電卓」

利回りが高く運用期間が長いほど、複利効果によって資産は大きく増える。

ただし、高いリターンを狙うほどリスクも大きくなるため、一度自分のリスク許容度を考えてほしい。

たとえば、株式などリスクの高い商品を多く組み入れれば期待リターンは上がるが、損失が出た際の影響も大きくなる。逆に債券のような安全性の高い商品中心だと、リスクは小さいものの期待リターンも控えめだ。

以下では、このリスクとリターンのバランスに応じた3つの戦略を具体的に見ていく。

【安定型】「守る」資産を中心にする

元本割れリスクを最小限に抑え、資産を確実に守りたい方向けの戦略だ。年0.5〜2%程度とリターンは控えめでも、安全性を最優先に運用していく。

- すでにリタイアしており、資産を減らしたくない

- 相続が近く、確実に次世代へ渡したい

- 投資経験が少なく、リスクに不安がある

主な運用商品:

- 個人向け国債

- 定期預金

- MMF

- 円建て保険

3億円のポートフォリオ例:

| 商品名 | 金額 | 比率 | 目的 |

|---|---|---|---|

| 個人向け国債(変動10年) | 1億2,000万円 | 40% | 安全な長期運用 |

| 定期預金 | 9,000万円 | 30% | 元本保証 |

| MMF | 6,000万円 | 20% | 流動性確保 |

| 円建て保険 (一時払い終身保険) | 3,000万円 | 10% | 相続対策 |

※利回りや水準感は商品・金融機関・市場環境によって異なる。将来の成果を保証するものではない。

この戦略では、ほぼすべてを元本保証または元本割れリスクの低い商品で運用する。インフレには完全に対応できないが、確実性を重視する方には適している。

また、預金保険制度では一般預金等は1金融機関ごとに預金者1人あたり元本1,000万円までとその利息等が保護される(決済用預金は全額保護)ため、複数の金融機関に分散することをおすすめする。

【バランス型】インフレに備える

安全性とリターンのバランスを取りながら、インフレに負けない運用を目指す戦略である。

国内外の資産に分散し、リスクを抑えつつ年2〜4%程度のリターンを狙う。

- インフレ対策をしたいが、大きなリスクは避けたい

- ある程度の資産の変動は許容できる

- 10年以上の長期運用を考えている

主な運用商品:

- 国内株式・株式投資信託

- 外国債券(米国債、先進国債券など)

- REIT(不動産投資信託)

- バランス型投資信託

ポートフォリオ例:

| 資産クラス | 金額 | 比率 | 目的 |

|---|---|---|---|

| 国債・定期預金 | 1億2,000万円 | 40% | 元本確保 |

| 国内株式・株式投信 | 6,000万円 | 20% | 成長性確保 |

| 外国債券 | 6,000万円 | 20% | 安定収益+分散 |

| REIT | 4,500万円 | 15% | インカムゲイン |

| 現金・短期運用 | 1,500万円 | 5% | 流動性確保 |

この戦略では、安全資産で基盤を固めつつ、株式やREITでインフレに対応する。市場の変動はあるが、長期的には資産の実質価値を維持しやすいだろう。

【積極型】成長資産を取り入れる

資産の増加を重視し、年4〜6%以上のリターンを目指す戦略だ。

世界株式やオルタナティブ資産を活用し、富裕層ならではの投資機会を取り込む。

- 50代前半で、運用期間が10年以上ある

- 投資経験があり、価格変動に慣れている

- 資産の一部が減っても生活に影響がない

主な運用商品:

- 世界株式インデックスファンド

- 新興国株式

- オルタナティブ資産(PE・インフラファンドなど)

- ヘッジファンド

- プライベートアセット

3億円のポートフォリオ例:

| 資産クラス | 金額 | 比率 | 目的 |

|---|---|---|---|

| 外国株式(先進国・新興国) | 9,000万円 | 30% | 高成長期待 |

| 国内株式 | 6,000万円 | 20% | 国内市場への投資 |

| 外国債券・REIT | 6,000万円 | 20% | 分散とインカム |

| オルタナティブ資産 | 4,500万円 | 15% | 独自の収益源 |

| 国債・定期預金 | 3,000万円 | 10% | 最低限の安全確保 |

| 現金 | 1,500万円 | 5% | 流動性確保 |

この戦略は高いリターンが期待できる反面、短期的には資産が大きく変動する可能性がある。長期的な視点と、価格変動への心理的な耐性が求められるだろう。

オルタナティブ資産とは、伝統的な株式・債券以外の投資対象だ。PE(プライベートエクイティ=未上場企業への投資)、インフラファンド(道路・空港・発電施設などへの投資)、ヘッジファンド、プライベートアセット(不動産・森林・エネルギーなどの実物資産)などが含まれる。

これらは流動性が低い(すぐに換金できない)ものも多いが、株式市場と異なる値動きをするため、分散効果が期待できる。ただし、最低投資額が数千万円単位の商品も多く、一般の投資信託より複雑である。

証券会社やIFA(独立系ファイナンシャルアドバイザー)に相談しながら慎重に選ぶことをおすすめする。

資産運用、誰に相談する?

簡単な質問に回答するだけ!

あなたに合った資産運用アドバイザーを紹介

\ 簡単60秒!相談料はずっと無料 /

3億円の資産運用の相談先はどこが良い?

3億円での資産運用を始める場合、専門家に運用戦略やポートフォリオについて相談するのがおすすめだ。

ここでは、3億円の資産運用の相談先について解説していく。

資産運用における専門家への相談の重要性

3億円を運用する場合、複数の資産や銘柄に分散して投資をするのが一般的だ。

また、3億円というまとまった金額を運用に回す場合、不動産投資やプライベートエクイティなどの富裕層向けの運用商品も選択肢に入ってくるだろう。

こうした高度な商品性を持つ運用商品に投資をする場合は、しっかりと運用商品の仕組みやリスクを理解した上で、適切な運用方法を決定する必要がある。

さらに、複数の運用商品に分散して投資をする際は、定期的にポートフォリオを見直して理想的な資産配分に調整することも重要だ。

こうした資産管理は投資初心者の方や、仕事や家事などで忙しい方にとっては負担となってしまうケースもあるだろう。

そこで、資産運用の専門家を活用することで、運用にかかる手間を最小限にしつつ、適切に資産を管理できるというメリットがある。

IFA(資産運用アドバイザー)の役割とメリット

3億円の運用管理について相談する場合、IFA(資産運用アドバイザー)の活用がおすすめだ。

特定の証券会社や銀行に所属していないため、フラットな目線でのアドバイスが期待できるというメリットがある。

IFAの多くは金融機関出身者であるため、豊富な知識や経験に基づく質の高いサポートが望めるのも魅力的だ。

会社都合の転勤なども原則として発生しないため、長期的に資産運用に向き合ってくれるパートナーのような存在として捉えられるのもメリットと言えるだろう。

多額の資産を運用するときこそ、IFAへの相談を検討してみてはいかがだろうか。

3億円の資産運用は「減らさない」ことが重要

3億円を運用し始めるなら、まずは資産を大きく増やすことよりも「減らさないこと」を軸にスタートするのが賢明だ。

失敗を避けるには、長期投資や積立投資といった手法を取り入れつつ、複数の資産に分散させることが基本である。

本稿でも3億円向けのモデルプランを提示したが、最適な解は個々の目的やリスク許容度によって変わる点は押さえておくべきである。

自分に合った運用ポートフォリオを把握したい場合は、資産運用の専門家であるIFAへ相談するのが有力だ。

豊富な知見と実務経験に基づく助言が期待でき、長期で伴走してくれるパートナーとしても心強い存在である。

3億円の資産運用に関するQ&A

参考・出典

- 総務省統計局『2020年基準 消費者物価指数 全国 2026年(令和8年)1月分』(公表日/更新日:2026-02-20)

- 国税庁『No.1331 上場株式等の配当等に係る申告分離課税制度』(公表日/更新日:2025-04-01)

- 国税庁『No.4155 相続税の税率』(公表日/更新日:2025-04-01)

- 国税庁『No.4402 贈与税の計算と税率(暦年課税)』(公表日/更新日:2025-04-01)

- 国税庁『No.4114 生命保険金などを受け取ったとき』(公表日/更新日:2025-04-01)

- 国税庁『No.1535 NISA制度』(公表日/更新日:2025-04-01)

- 国税庁『No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除』(公表日/更新日:2025-04-01)

- 国税庁『No.1476 特定口座制度』(公表日/更新日:2025-04-01)

- 金融庁『預金保険制度』(公表日/更新日:日付不明)

- 野村證券『資産運用シミュレーション「みらい電卓」~運用編~』(公表日/更新日:日付不明)