現在利用しているカードローンの金利が高いなどの理由から、「借り換え」を検討している人は多いだろう。

あるいは、複数カードローンからの借り入れや、クレジットカードのキャッシングやリボ払いなどを、「一つの借入先にまとめたい」と考えている人もいるだろう。

カードローンの借り換えは、返済額・利息額の負担を減らしたり、面倒を少なくしたりするための、有効な選択肢だ。

とはいえ、いつでも好きなタイミングで借り換えが行えるわけではない。

そこで本記事では、カードローンの借り換え先の選び方から、低金利でおすすめの借り換えカードローン17選、借り換え時の注意点などを解説する。

借り換えローンで返済額・利息額の負担を少しでも減らしたい、面倒を減らしたいと考えている人は、ぜひ参考にしてみてほしい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンの借り換え先はどう選ぶ?

はじめに、カードローンの借り換え先を選ぶ際のポイントを解説する。そのポイントとは以下の3つだ。

- 今よりも低金利で借り換えられるか?

- 借り換え専用商品(借り換えローン)はあるか?

- 借り入れ限度額はいくらまで設定可能か?

それぞれ詳しく解説するので、自分に合った借り換えローン選びの参考にしてほしい。

今よりも低金利で借り換えられるか?

カードローンの借り換え先選びで最も大切なことは、「今よりも低金利で借り換えられるか?」だ。

借り換えという苦労をせっかく乗り越えても、借り換え後の金利が変わらなければ意味がない。

複数社から借り入れしている人は、返済を借り換え先に一本化することで「返済時の面倒が減る」というメリットがある。

しかし、どうせ借り換えるなら今よりも低金利が良いに決まっている。そのため、カードローンの借り換え先を選ぶ際はまず、今よりも低金利で借り換えられるかをチェックしよう。

消費者金融カードローンをメインに使用している人や、クレジットカードのリボ払いなどを含めた複数借り入れをまとめたい人は、金利が低い銀行カードローンを中心に検討するといい。

銀行カードローンは審査が比較的厳しいが、返済遅延を起こさずに返済実績を重ねている人なら、審査に通る可能性が高い。

一方で、銀行カードローンを現在利用している人は、「借り換え専用商品(借り換えローン)」を提供している銀行カードローンを選ぶといい。

借り換えローンは通常よりも低金利で借り入れられる可能性が高いためだ。

借り換え専用商品(借り換えローン)はあるか?

先ほど登場した「借り換え専用商品(借り換えローン)」とは、通常のカードローンとは個別に提供されているカードローン商品のことだ。

カードローンによっては「おまとめローン」と呼称するケースもある。

借り換えローンまたはおまとめローンは、他社からの借り換えや、複数社のおまとめを前提としたカードローン商品である。

そのため、通常のカードローン商品よりも金利を低めに設定しているケースが多い。

前述のように、金利の比較的低い銀行カードローンを現在利用している人は、借り換えローンまたはおまとめローンを提供している銀行カードローンを選ぶと、今よりも低金利で借り入れられる可能性がある。

気になっているカードローンが借り換えローンまたはおまとめローンを提供しているかどうか、事前にチェックしていこう。

借り換え後の借入限度額をいくらまで設定可能か

カードローンの借り換え先を選ぶ際にもう1つ大切なポイントが、「借入限度額」だ。

カードローンによっては、通常のカードローン商品と借り換えローンで、借入限度額が異なる場合がある。

たとえば、アコムの借入限度額は通常のカードローン商品で「1〜800万円」だが、借り換えローンでは「1〜300万円」になる。

つまり、300万円以上の借り入れを借り換えたい場合、アコムでは返済を一本化できない。

その一方で、通常のカードローン商品と借り換えローンで、借入限度額が変わらないケースもある。

あるいは、借り換えローンを提供していないカードローンなら、通常のカードローン商品の借入限度額が適用される。

借り換えたい金額によっては、借り換え後の借入限度額をいくらまで設定できるかも、事前にチェックしておこう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

低金利の借り換えカードローン17選

それでは、低金利で利用できるカードローンの借り換え先17選を紹介する。紹介するカードローンは次のとおりだ。

- アコム

- プロミス

- SMBCモビット

- アイフル

- レイク

- 三菱UFJ銀行バンクイック

- 楽天銀行スーパーローン

- みずほ銀行カードローン

- オリックス銀行カードローン

- 三井住友銀行カードローン

- 東京スター銀行カードローン

- 横浜銀行カードローン

- セブン銀行カードローン

- 住信SBIネット銀行カードローン

- イオン銀行カードローン

- PayPay銀行カードローン

- auじぶん銀行カードローン

それぞれの借り換えの特徴や、カードローンそのものの特徴・メリットを見ていこう。

審査通過率の高い「アコム」

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 融資速度 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 無利息期間 | 30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 一部可能 |

| 申込条件 | 満20歳以上72歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

アコムは消費者金融系のカードローンの中で、審査通過率の高いカードローンとしておすすめだ。以下は、大手消費者金融系カードローンの審査通過率を比較したものである。

| 2023年4月〜 2024年3月の審査通過率(※) | |

|---|---|

| アコム | 42.03% |

| アイフル | 35.85% |

| プロミス | 37.92% |

| レイク | 24.00% |

審査通過率の出典:アコム「マンスリーレポート」、アイフル「月次データ」、プロミス「月次データ」、 SBI新生銀行(レイク)「決算関連資料」

また、審査通過率が高いだけでなく、借り換え専用のローン(おまとめローン)の提供もある。

借り換えローンを利用したいが、審査通過が不安な人はアコムを選ぶといいだろう。

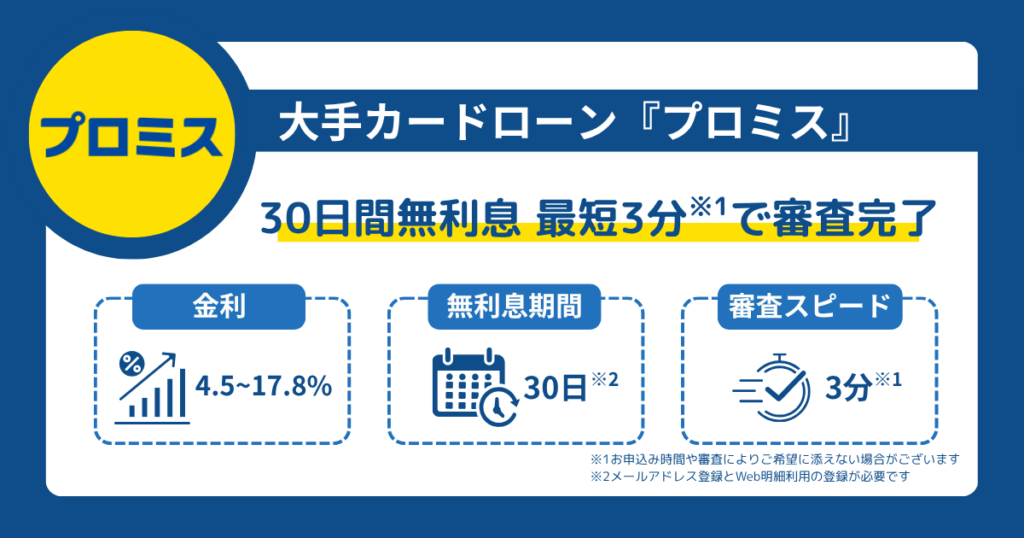

上限金利が低い「プロミス」

| 金利 (実質年率) | 年4.5%~年17.8% |

|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資速度 | 最短3分 ※状況によりご希望に沿えない場合がございます。 |

| 無利息期間 | 最大30日間(初回限定) ※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | 以下に該当する場合は収入証明書の提出が求められます。 ・プロミスの利用限度額が50万円を超える場合 ・プロミスと他社貸金業者の合計借入金額が100万円を超える場合 ・前回プロミスに収入証明書を提出してから3年以上が経過している場合 |

| WEB完結 | 可能 |

| 申込条件 | 満18歳以上74歳以下 ※高校生を除く ※収入が年金のみの方はお申込いただけません |

| 担保・保証人 | 不要 |

プロミスは消費者金融系のカードローンの中でも、上限金利が低いカードローンとしておすすめだ。

多くの消費者金融系のカードローンが上限金利18.0%のところ、プロミスは上限金利17.8%と0.2%低い。少しでも利息額を抑えたい人は、プロミスを検討してみよう。

また、借り入れ専用のカードローン(おまとめローン)の提供もあるため、複数社の借り入れをプロミスに一本化することも可能だ。

プロミスをすでに利用している人も、借り換えローンのサービス対象となっている。

Vポイントが使える「SMBCモビット」

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 融資速度 | 最短即日 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります |

| 無利息期間 | なし |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 提出の場合あり |

| WEB完結 | 可能 |

| 申込条件 | ・20歳~74歳 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

SMBCモビットは、三井住友系サービスのVポイントが使えるカードローンだ。

返済額に応じてVポイントを獲得でき(還元率0.5%)、獲得したVポイントを返済に充てることもできる。

普段からVポイントを使っている人におすすめのカードローンとなっている。

また、借り換えローン(おまとめローン)の提供がある上に、借入限度額の上限が高い。

アコムやプロミスの借り換えローンの借入限度額は最大300万円だが、SMBCモビットなら最大800万円だ。

300万円以上の高額な借り入れでも、SMBCモビットに一本化できる可能性がある。

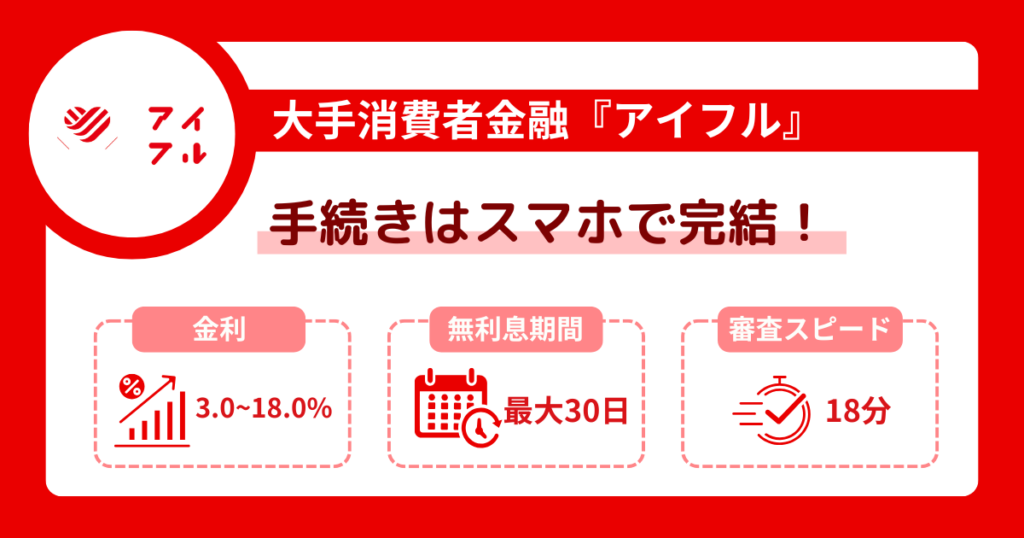

借り換えの上限金利が低い「アイフル」

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 融資速度 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 無利息期間 | 最大30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上69歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

アイフルは、他社カードローンからの借り入れやクレジットカードのキャッシング等だけでなく、銀行ローンの借り入れもまとめられる借り入れローン(かりかえMAX)が大きな特徴だ。

消費者金融系の借り換えカードローンの場合、銀行ローンの借り換えは通常対象外だが、アイフルなら可能となっている。

また、借り入れローンの上限金利が17.5%であり、プロミスの17.8%よりもさらに0.3%低い。

複数社からの借り入れを一本化し、さらに利息額を抑えたいならアイフルの借り換えローンを検討してみよう。

借り換えの上限金利が低い「レイク」

| 金利 (実質年率) | 年4.5%~年18.0% |

|---|---|

| 審査時間 | 最短15秒 |

| 融資速度 | WEBで最短25分融資も可能(即日融資可能) |

| 無利息期間 | ・最大60日間(Web申込限定) ・最大365日間(ご契約額が50万円以上の場合) |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | 以下に該当する場合は、収入証明書の提出が求められます。 ・レイクの借入可能額の総額が50万円を超える場合 ・レイクの借入可能額と他社借入額の合計が100万円を超える場合 ・前回レイクで収入証明書を提出してから3年以上が経過している場合 |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳~70歳の方 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

レイクは、アイフルと同じく借り入れローン(レイク de おまとめ)の上限金利が17.5%のカードローンだ。

消費者金融系カードローンの中で、利息額を少しでも抑えたいならアイフルと同時にレイクも検討してみてほしい。

借り入れローンの借入限度額は最大500万円と比較的高い。300万円以上の借り入れがあり、借り入れを考えている人におすすめだ。

また、銀行ローンからの借り入れもサービス対象となっている。

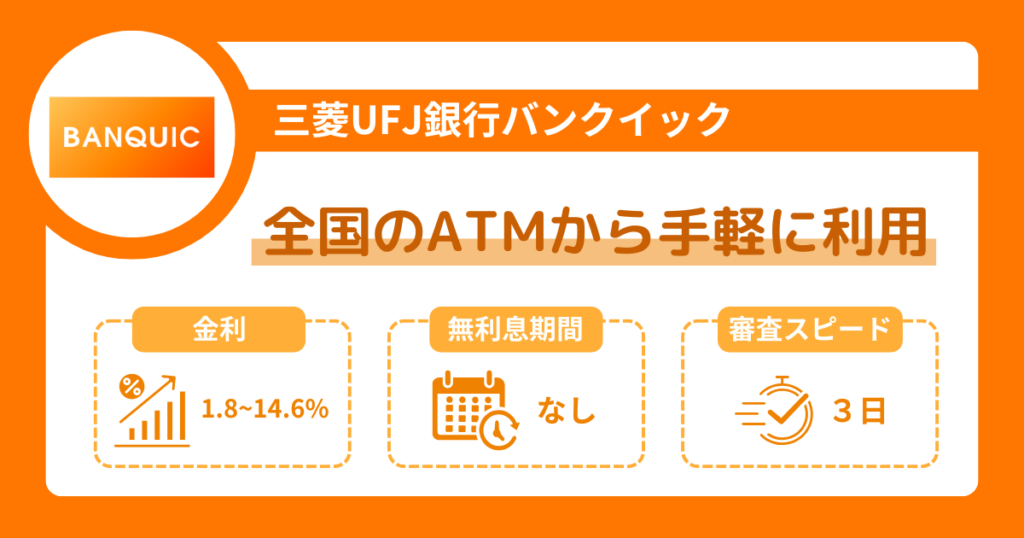

24時間365日審査できる「三菱UFJ銀行バンクイック」

| 金利 (実質年率) | 年1.4%~年14.6% |

|---|---|

| 審査時間 | 最短即日 |

| 融資速度 | 翌日以降(審査状況による) |

| 無利息期間 | なし |

| 借入限度額 | 800万円 |

| 収入証明書 | 必要 |

| WEB完結 | 申込までは可能 |

| 申込条件 | 満20歳から65歳未満 |

| 担保・保証人 | 不要 |

バンクイック(三菱UFJ銀行)は、土日・祝日も申し込み可能、24時間365日審査を実施している銀行カードローンだ。

そのため、申し込みから借り入れまでが早く、できる限り素早く借り換えたい人におすすめの銀行カードローンとなっている。

借り換え専用のローンは提供していないが、上限金利は14.6%と低い。

消費者金融系カードローンからの借り入れが多い人は、バンクイック(三菱UFJ銀行)に借り換えれば利息額を大幅に抑えられる可能性がある。

また、カードレスでの利用やテレビ窓口(支店内の契約機)での利用も可能なので、カードローンの利用を家族に知られたくない人にもおすすめだ。

「楽天銀行スーパーローン」

| 金利 (実質年率) | 年1.9%~年14.5% |

|---|---|

| 審査時間 | 最短当日 |

| 融資速度 | 最短翌日 |

| 無利息期間 | ー |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 必要 |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳以上62歳以下の方 ・日本国内に居住している方(外国籍の方は永住権もしくは特別永住権の取得が必要) ・お勤めの方で毎月安定した収入がある方(または専業主婦の方) ・楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 ※専業主婦やパート・アルバイトの方は60歳以下の方に限定 ※楽天銀行が認めた場合は不要 |

| 担保・保証人 | 不要 |

楽天銀行スーパーローンは、楽天経済圏を利用している人にメリットの多い銀行カードローンだ。

たとえば、楽天銀行スーパーローンの借入・返済口座を楽天銀行口座に設定すると、それだけで楽天会員のステージが1ランクアップする。

これにより、楽天市場でのポイント還元率がアップしたり、ATM手数料・他行振込手数料の無料回数が増えたりする。

また、上現金利はバンクイック(三菱UFJ銀行)よりも0.1%低い14.5%なので、消費者金融系カードローンからの借り入れが多い人は、年1.9%~14.5%なので借入の見直しなどに活用すると良いかもしれません。

「みずほ銀行カードローン」

| 借入金利 (実質年率) | 年2.0%~年14.0%※ |

|---|---|

| 審査時間 | 最短当日 |

| 融資速度 | 最短当日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| WEB完結 | 可能 |

| 申込条件 | 以下のすべての条件を満たす個人のお客さま ・ ご契約時の年齢が満 20 歳以上満 66 歳未満の方 ・ 安定かつ継続した収入の見込める方 ・ 保証会社の保証を受けられる方 ※ 外国人のお客さまは永住許可を受けている方が対象となります。※ 審査の結果によってはご利用いただけない場合がございます。 |

| 担保・保証人 | 不要 ※保証会社である株式会社オリエントコーポレーションまたは、アイフル株式会社が審査の上で保証 |

- ※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

みずほ銀行カードローンは、楽天銀行スーパーローンよりも上限金利がさらに0.5%低い銀行カードローンだ。

上限金利14.0%は銀行カードローンの中でも低い方なので、借り換えによって利息額を大幅に抑えたい人におすすめできる。

また、みずほ銀行の住宅ローンを契約している人限定で、借入金利が0.5%優遇されるサービス※もある。

みずほ銀行の住宅ローンを契約している人や、今後住宅ローンを契約する予定のある人は、みずほ銀行カードローンでの借り換えを検討してみてほしい。

- 住宅ローンのご利用で本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

借り換えローンがある「オリックス銀行カードローン」

| 金利 (実質年率) | 年1.7%~年14.8% |

|---|---|

| 審査時間 | 最短数日 |

| 融資速度 | 最短数日 |

| 無利息期間 | 契約日の翌日から30日間 |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | ー |

| WEB完結 | 可能 |

| 申込条件 | 20歳以上69歳未満 |

| 担保・保証人 | 不要 |

オリックス銀行カードローンは、借り換え専用のローン(おまとめローン)を提供している銀行カードローンだ。

また、申し込みはWebで完結するため、カードが発行されず郵便物が発生しない。借り換えを家族に知られたくない人は、オリックス銀行カードローンを検討してみよう。

また、オリックス銀行カードローンの借り換えローンは「ボーナス返済」を設定できる。

ボーナス月には通常よりも多めに返済をすることで、利息の総額を抑えられるので、ぜひ利用してみてほしい。

カードレスが選べる「三井住友銀行カードローン」

| 金利 (実質年率) | 年1.5%~年14.5% |

|---|---|

| 審査時間 | 最短当日 ※申込完了後の確認事項や本人確認書類の提出状況によって異なる場合もございます。 |

| 融資速度 | 最短当日 ※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 50万円を超える場合に必要 |

| WEB完結 | 可能 |

| 申込条件 | 満20歳~満69歳以下 |

| 担保・保証人 | 不要 |

三井住友銀行カードローンは、カードレス(カードを発行しないタイプ)での申し込みが可能な銀行カードローンだ。

カードが発行されず、自宅に郵便物が届かないため、カードローンの利用を家族に知られたくない人におすすめだ。

また、三井住友銀行カードローンは利用可能な提携ATMが多いうえに、一部の提携ATMを除き借入・返済時のATM手数料がかからない。

借り換え先を選ぶ際に「利便性の高さ」を重視する人は、三井住友銀行カードローンへの借り換えを検討してみよう。

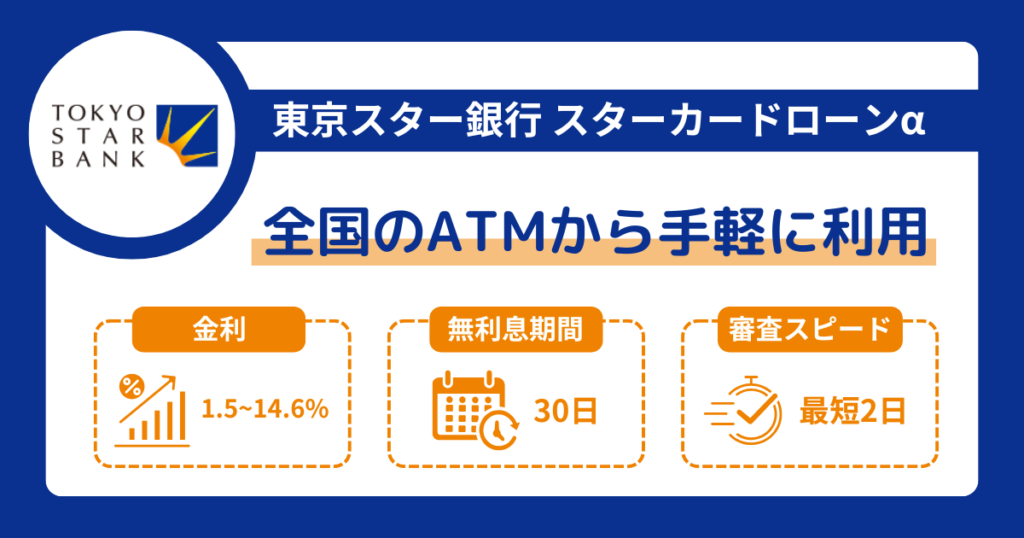

申込条件がわかりやすい「東京スター銀行カードローン」

| 金利 (実質年率) | 年1.5%〜年14.6% ※保証料を含みます。金利は審査により決定します。 |

|---|---|

| 審査時間 | 開示なし |

| 融資速度 | 開示なし |

| 無利息期間 | 契約日から30日間 ※お借り入れ日ではなくご契約日から30日間となりますのでご注意ください。 |

| 借入限度額 | 10万円〜1,000万円 ※10万円以上1,000万円以下(10万円単位)の範囲で審査により決定します。 |

| WEB完結 | 可能 |

| 申込条件 | 申込年齢は満20歳〜69歳 |

| 担保・保証人 | 不要 |

スターカードローンα(東京スター銀行)は、借り入れ専用のローン(おまとめローン)を提供している銀行カードローンだ。

また、借り換えローンの申込条件が他のカードローンよりも明確なので、申込条件に合致していれば審査通過の可能性が高いと言える。

借り換えローンの申込条件

- 申込時の年齢が満20歳以上65歳未満

- 前年度の税込年収が200万円以上

- 給与所得社で正社員、契約社員、派遣社員である

- 現在の勤務先の収入証明書を提出できる

- 過去に債務整理や自己破産をしていない

- 現在利用中のローンを延滞していない

- 過去6ヶ月以内に当行の審査に落ちていない

- 借入希望額が30万円以上1,000万円未満

- 出典:東京スター銀行「おまとめローン(スターワン乗り換えローン)」

申込条件がここまで細かく記載されている銀行カードローンは稀なので、審査に通過する可能性のある銀行カードローンかどうか、判断しやすいのがポイントだ。

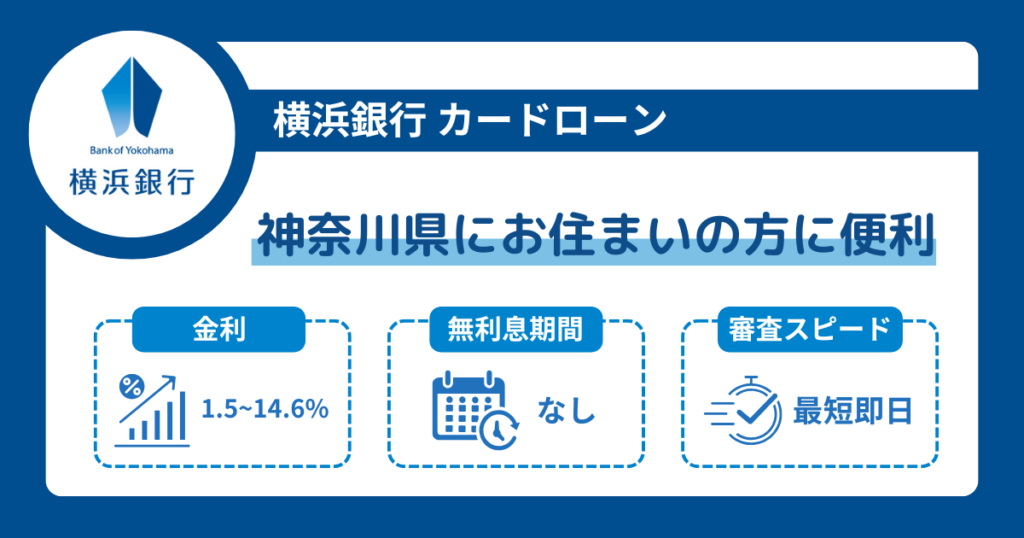

借入限度額が高い「横浜銀行カードローン」

| 金利 (実質年率) | 年1.5%~年14.6% |

|---|---|

| 審査時間 | 最短即日 |

| 融資速度 | 最短即日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~1,000万円 |

| 収入証明書 | ご希望のお借入限度額が50万円を超える場合は収入証明書が必要 |

| WEB完結 | 可能(契約まで) |

| 申込条件 | 20歳から69歳 |

| 担保・保証人 | 不要 |

横浜銀行カードローンの借入限度額は最大1,000万円となっている、高額な借り入れのおまとめにも対応している銀行カードローンだ。

また、借入限度額が「100万円以上200万円未満」の上限金利が低い。

借入限度額100万円以上200万円未満の上限金利

| カードローン | 上限金利 |

|---|---|

| 横浜銀行カードローン | 年11.8% |

| 三井住友銀行 カードローン | 年12.0% |

| みずほ銀行カードローン | 年12.5% |

| セブン銀行カードローン | 年13.0% |

| バンクイック(三菱UFJ銀行) | 年13.6% |

| イオン銀行カードローン | 年13.8% |

| 楽天銀行カードローン | 年14.5% |

そのため、100万円以上200万円未満の借り換えを検討している人は、横浜銀行カードローンがおすすめだ。

ただし、横浜銀行カードローンは居住地または勤務地の条件があることに注意しよう。

- 居住地または勤務地の条件:神奈川県、東京都、群馬県(前橋市・高崎市・桐生市)に居住または勤めている

これらの条件に合致しない人は、他のカードローンを検討する必要がある。

利便性の高い「セブン銀行カードローン」

| 金利 (実質年率) | 年12.0%~年15.0% |

|---|---|

| 審査時間 | 最短翌日 |

| 融資速度 | 最短翌日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~300万円 |

| 収入証明書 | 不要 |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳以上70歳未満 ・セブン銀行口座を持っている方 ・一定の審査基準を満たして株式会社セブン銀行が指定する保証会社の保証を受けられる方 ・外国籍の方は永住者の資格がある方 |

| 担保・保証人 | 不要 |

セブン銀行カードローンは、全国のセブン銀行ATMで借入・返済手数料がかからない銀行カードローンだ。

また、審査時に在籍確認を行わない可能性のある銀行カードローンなので、勤務先に電話連絡を入れてほしくない人はセブン銀行カードローンを検討してみよう。

上限金利は15.0%であり銀行カードローンとしては少し高い。しかし、利便性の高さから人気のある銀行カードローンなので、消費者金融系カードローンからの借り換えにおすすめだ。

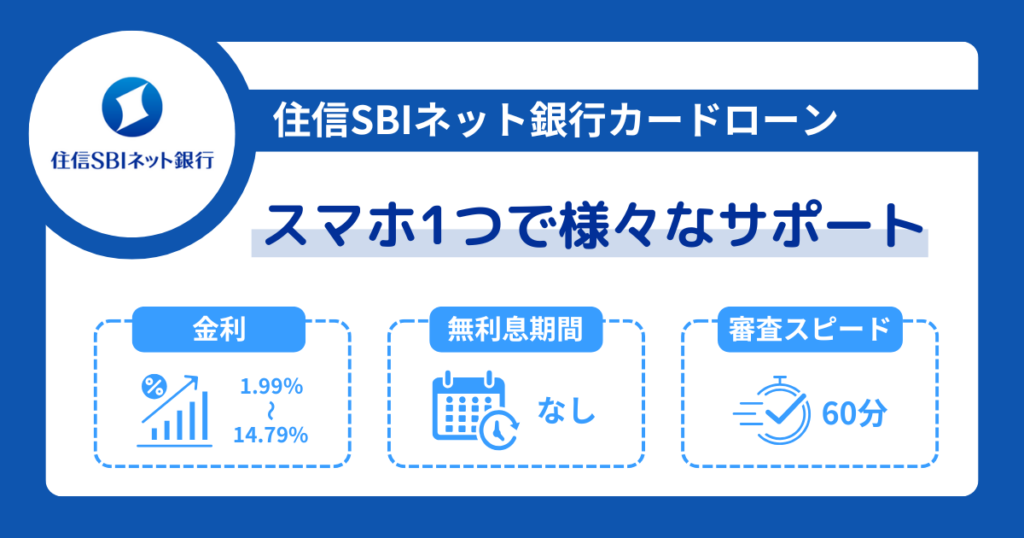

最大0.6%優遇金利の「住信SBIネット銀行カードローン」

| 金利 (実質年率) | 年2.49%~年14.79% |

|---|---|

| 審査時間 | 仮審査最短60分(仮審査承認後、本審査をすすめます) ※申し込み内容、時間帯によっては時間がかかる場合がございます。 |

| 融資速度 | ー |

| 無利息期間 | ー |

| 借入限度額 | 10万円~1,000万円 |

| 収入証明書 | 希望借入可能上限額が50万円を超える場合必須 |

| WEB完結 | 一部可能 |

| 申込条件 | 満20歳以上69歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

住信SBIネット銀行カードローンは、最大でマイナス0.6%の優遇金利がある銀行カードローンだ。

SBI証券口座を所有していればマイナス0.5%、さらに「ミライノ カード(JCB)※」を保有し引落口座を住信SBIネット銀行に設定すればマイナス0.1%引き下げられる。

普段からSBI証券を利用している人や、ミライノ カード(JCB)を保有している人は申し込みをぜひ検討してほしい。

- ミライノ カード(JCB)の入会受付は2023年11月30日を持って終了

専業主婦(夫)も申し込める「イオン銀行カードローン」

| 金利 (実質年率) | 年3.8%~年13.8% |

|---|---|

| 審査時間 | 最短翌営業日 |

| 融資速度 | 最短翌営業日 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 不要 |

| WEB完結 | 可能 |

| 申込条件 | ・日本国内に居住している方 ・契約時の年齢が満20歳以上満65歳未満の方 ・申込者に安定かつ継続した収入が見込める方 |

| 担保・保証人 | 不要 |

イオン銀行カードローンは、今回紹介しているカードローンの中で上限金利が最も低い銀行カードローンだ。

メガバンク(都市銀行)が提供している上限金利が低く、しかも本人に収入のない専業主婦(夫)でも申し込みできる銀行カードローンとして人気が高い。

また、月末時点でイオン銀行カードローンの借入残高があると、イオン銀行スコアが40点追加される。

イオン銀行スコアとは、点数に応じて普通預金口座の適用金利が上がるなどのサービスだ。

- 借入希望金額などによって収入証明書の提出が必要

イオン銀行カードローンの借入残高があり、そのほか簡単な条件を満たせばシルバーステージに上がる。

年0.11%の普通預金金利はメガバンクよりも少し高い数値なので、イオン銀行カードローンを利用するメリットの一つでもある。

自動融資制度がある「PayPay銀行カードローン」

| 金利 (実質年率) | 年1.59%~年18.0% |

|---|---|

| 審査時間 | 最短翌日 |

| 融資速度 | 最短翌日 |

| 無利息期間 | 最大30日間 |

| 借入限度額 | 10万円〜1,000万円 |

| 収入証明書 | 不要 |

| WEB完結 | 可能 |

| 申込条件 | ・申込時の年齢が20歳以上70歳未満 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

PayPay銀行カードローンは上限金利が18.0%と高めの銀行カードローンだが、「自動融資制度」がある。

自動融資制度とは、返済日に口座残高が不足していると返済額分が自動的に融資される制度のことだ。これにより返済遅延を防げる。

カードローンで返済遅延を起こすと信用情報(クレヒス)として記録される。これにより、将来的なローン審査が不利になる可能性もある。

PayPay銀行カードローンは自動融資制度によって返済遅延を防げるので、信用情報の傷をつける心配のない銀行カードローンだ。

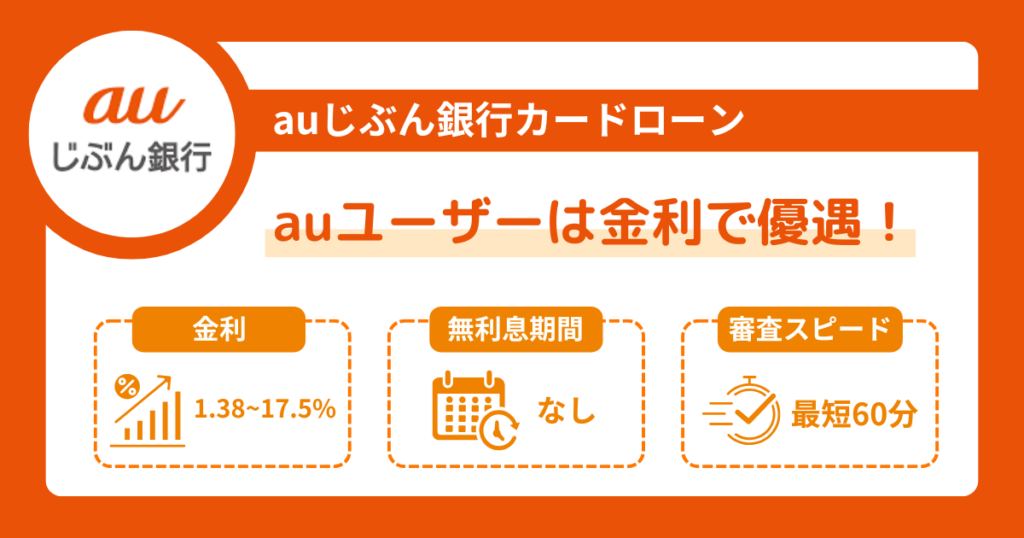

借り換えローンの金利が低い「auじぶん銀行カードローン」

| 金利 (実質年率) | 年1.48%~年17.5% |

|---|---|

| 審査時間 | 最短1時間 |

| 融資速度 | 最短1週間程度 |

| 無利息期間 | なし |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 不要※ |

| WEB完結 | 可能 |

| 申込条件 | 20歳以上70歳未満 |

| 担保・保証人 | 不要 |

じぶんローン(auじぶん銀行)、借り換え専用のローン(借り換えコース)を提供している銀行カードローンだ。

しかも、借り換えローンの上限金利は12.5%とかなり低いので、今回紹介した銀行カードローンの中では、借り換え時の金利を大幅に低くできる可能性がある。

ちなみに、借り換えローンを利用するためにはau IDを所有している必要がある。

au IDはauを契約していない人でも登録可能なので、つまりは誰でもじぶんローン(auじぶん銀行)の借り換えローンを利用できる。

ただし、借り換えローンを申し込んだ結果、借入限度額が100万円未満となった場合は通常金利が適用される点に注意しよう。

カードローンの借り換えとは別の業者に乗り換えること

ここで、「カードローンの借り換え」の基礎知識を整理しよう。

カードローンの借り換えについて詳しく知っておくことで、自分に合ったカードローンの借り換え先を選びやすくなるだろう。

カードローンの借り換えとは?

カードローンの借り換えとは、文字通り「現在利用しているカードローンから他のカードローンに借り換えること」だ。

あるいは、複数社から利用している借り入れを、1社のカードローンにまとめることを指す。

カードローンの借り換えを行う目的は、「返済・利息の総額を抑えること」だ。

たとえば、現在利用しているカードローンの金利が18.0%、借り換え後の金利が15.0%なら、金利を3.0%も引き下げられる。

金利が3.0%下がると利息額はどれくらい変わるのか、簡単に計算してみよう。

たとえば50万円を金利18.0%で借り入れた場合、30日後の利息額は「7,397円」だ。

一方で、50万円を金利15.0%で借り入れた場合、30日後の利息額は「6,164円」になる。利息額の差は「1,233円」だ。単純計算で、1年間なら約1万4,800円もの差が生じることになる。

このため、借入額100万円未満という比較的少額であっても、カードローンの借り換えは返済・利息の総額を抑えるのに効果的だ。

どんなに少額な借り入れであっても、カードローンの借り換えを積極的に検討してほしい。

具体的な返済額シミュレーションについては、「カードローンの借り換えシミュレーション」の章で解説しているので参考にしてほしい。

借り換えローンか通常のカードローン商品か

カードローンの借り換えの選択肢は、「借り換えローン(借り換え専用のローン)」を利用するか「通常のカードローン商品」を利用するかだ。

借り換えローンとは借り換え専用のカードローン商品であり、他社からの借り入れがない人、あるいは借り換えを検討していない人は利用できないサービスだ。

通常のカードローン商品に比べて金利が低めに設定されているケースが多く、借り換え後の返済・利息の総額を抑えられる可能性が高い。

一方で、カードローンによっては借り換えローンを提供してないことも多い。その場合は、通常のカードローン商品を借り換え先として選択できる。

ただし、通常のカードローン商品は借り換えローンのような優遇金利はないため、通常金利で借り入れるのが一般的だ。

それでも、借り換え先をしっかりと選ぶことで、借り換え後の金利を下げることができる。

「借り換えローン」と「おまとめローン」の違い

借り換え専用のカードローン商品には、「借り換えローン」と「おまとめローン」という2つの種類がある。

借り換えローンとは、単純に他社からの借り換えを想定したサービスであり、現在利用している借り入れが1社か複数社かは関係ない。

一方で、おまとめローンは複数社からの借り入れを一本化することを前提としたサービスだ。

そのため、おまとめローンによっては一社からの借り入れを借り換えできないケースもある。

ただし、借り換えローンとおまとめローンが単なる呼称の違いで、サービス内容としては全く同じケースもあるので注意しよう。

借り入れローンやおまとめローンを提供しているカードローンを借り換え先に選ぶ際は、それぞれのサービス内容を細かくチェックすることが大切だ。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンの借り換え審査は厳しい?甘い?

カードローンの借り換えには必ず審査がある。この審査が厳しいのか甘いのか、気になっている人も多いだろう。

ここでは、カードローンの借り換え審査に関する基礎知識を解説する。

借り換えの審査は比較的厳しい

カードローンの借り換え審査は、通常のカードローン申し込みに比べると「比較的厳しい」傾向がある。

その理由は、他社からの借り入れがある状態で審査を行うため、審査が厳しめになる可能性が高いからだ。

ちなみに、同じカードローンの借り換えでも、消費者金融系カードローンよりも銀行カードローンの審査の方が厳しい。

さらに、複数社からの借り入れがある人が借り換えローン・おまとめローンを利用する際は、借り換え後の借入限度額が大きくなることから、審査がより厳しくなると考えておこう。

借り換えの審査で見られるポイント

カードローンの借り換え審査では、一般的に以下のポイントをチェックされると考えておこう。

- 現在の借入残高と利用社数

- 現在までの返済の履歴情報

- 現在の収入や勤続年数など

- 金融事故を起こしていないか

それぞれ、詳しく解説する。

現在の借入残高と利用社数

カードローンの借り換え審査で、現在の借入残高と利用社数は重要なチェックポイントだ。

借入残高が大きく、利用社数が多い人ほど「貸し倒れリスク」が高いと判断されてしまう。

ただし、借入残高が大きく利用社数が多いという理由だけで、審査に落とされることはない。次に重要なのが、「現在までの返済の履歴情報」だ。

現在までの返済の履歴情報

現在までの返済の履歴情報とは、具体的に「返済遅延を起こしていないか」「毎月一定以上の金額を返済しているか」などのチェックポイントだ。

借入残高が大きく利用社数が多い人でも、一定以上の金額を毎月きっちり返済していれば、信用度はむしろ高まり、審査に通りやすくなる。一方で、返済遅延を

現在の収入や勤続年数など

現在の収入や勤続年数は、「返済能力の高さ」を判断する際のチェックポイントだ。基本的には収入が多く、勤続年数が長いほど審査で有利に働く。

ただし、年収の多さや勤続年数の長さだけでは審査に通らない。現在までの返済の履歴情報や、金融事故を起こしていないかなど、総合的に判断されると考えよう。

金融事故を起こしていないか

金融事故とは、ローンの返済延滞やクレジットカードの支払い延滞など、金融トラブルの総称だ。

他のも債務整理や自己破産申請など、金融事故に該当するものがいくつかある。

そうした金融事故を過去に起こし、現在に至るまで信用情報として残っている場合、審査に通らない可能性が高くなるので注意しよう。

借り換えの審査に通過しやすい人の特徴

カードローンの借り換え審査に通過しやすい人の特徴とは、次のようなものだ。

- 正社員、契約社員または派遣社員

- 収入に対して借入額が少額である

- 過去に返済遅延を一度も起こしていない

- 現職における勤続年数が長い(最低1年以上)

- 過去に金融事故を起こしていない

カードローンの借り換えは、通常のカードローン商品を利用するよりも審査難度が高く、それなりの社会的信用が必要となる。

そのため、正社員か契約社員、または派遣社員であることが望ましい。

収入は必ずしも多い必要はないが、収入に対して借入額が少額であるのも審査に通過しやすい人の特徴だ。

貸金業法には「年収の1/3以上貸し付けてはいけない」という上限ルール(総量規制)があるため、総量規制よりも大幅に低い借入額の人は、審査に通りやすいだろう。

また、返済遅延やその他の金融事故を一度も起こしていないことも重要だ。

一定額以上を毎月きっちり返済している人は、借入額が多くても信用度が高くなる傾向がある。現職における勤続年数は、最低でも1年以上あるといいだろう。

まずは、これらの特徴に自分が該当するかどうかを確認してほしい。ただし、該当しないからといって審査に落ちるわけではない。

消費者金融系のカードローンなど、比較的審査に通りやすいカードローンを選べばカードローンの借り換えも可能だ。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンを借り換えるメリット

続いて、カードローンを借り換えるメリットについて解説する。借り換え先をしっかりと考え選択すれば、カードローンの借り換えはメリットばかりだ。

ここでそのメリットを把握しておこう。

利息額を抑えて返済負担を減らせる

カードローンを借り換える主な目的は「返済・利息の総額を抑えること」であり、それこそ借り換えの最大のメリットだ。

とくに、複数社から借り入れている人の場合、利息額を大幅に抑えられる可能性が高い。

なぜならカードローンやその他の借入サービスの多くは、借入限度額によって上限金利が決まっているからだ。

たとえば、三井住友銀行カードローンの金利は次のように決まっている。

| 借入限度額 | 金利(実質年利) |

|---|---|

| 100万円以下 | 年12.0~14.5% |

| 100万円超 200万円以下 | 年10.0~12.0% |

| 200万円超 300万円以下 | 年8.0~10.0% |

| 300万円超 400万円以下 | 年7.0~8.0% |

| 400万円超 500万円以下 | 年6.0~7.0% |

| 500万円超 600万円以下 | 年5.0~6.0% |

| 600万円超 700万円以下 | 年4.5~5.0% |

| 700万円超 800万円以下 | 年1.5~4.5% |

このように、借入限度額の高さに応じて上限金利は低くなる。しかし、複数社から借り入れている人は1社あたりの借入限度額が低く、最も高い金利が設定されているケースが多い。

つまり、借入額は多くてもそれによって金利が下がるという恩恵が得られないのだ。

したがって、複数社から借り入れている人がカードローンの借り換えを利用して返済を一本化させると、利息額を大幅に抑えられる可能性があるのだ。

もちろん、複数社から借り入れていない人でも、現在よりも低金利のカードローンに借り換えることで、利息額を抑えられる。

自分に合った返済計画を立て直せる

カードローンの借り換えは、借り入れサービス利用の「新たな出発点」のようなものだ。

これまでの借り入れでは難しかった返済を考え直し、自分に合った返済計画に立て直せるというメリットがある。

複数社から借り入れている人は、返済日や返済方法を統一できるため、返済管理の負担が大幅に減るだろう。

これより借り入れに対する精神的負担も軽くなるので、より計画的な返済を行いやすくなる。

クレジットカードのリボ払いなども借り換えられる

借り換えローン(借り換え専用のカードローン商品)やおまとめローンを提供しているカードローンでは、クレジットカードのリボ払い、キャッシング、分割払いの残高も借り換えられるのが大きなメリットだ。

クレジットカードのリボ払いやキャッシングなどは、借入残高にかかわらず金利18.0%が適用されているケースが多い(ゴールドクラスのカードは金利15.0%など低めに設定されている)。

つまり、消費者金融系のカードローンで最も高い金利が適用されているのと同じだ。しかも、借入残高によって金利が下がることは少ないので、利息額を最大限支払っていることになる。

たとえば、金利18.0%で借り入れているクレジットカードのリボ払いやキャッシングなどを、金利15.0%の銀行カードローンの借り換えるだけでも、利息額は大幅に抑えられるだろう。

具体的な返済額シミュレーションについては、次章の「カードローンの借り換えシミュレーション」で解説しているので、参考にしてほしい。

借り換えローンは総量規制の対象にならない

消費者金融やクレジットカード会社が対象となる貸金業法には、「総量規制」と呼ばれるルールがある。

これは、「年収の1/3以上貸し付けてはいけない」というルールだ。

しかし、消費者金融が提供するサービスであっても、借り換えローン(借り換え専用のカードローン商品)やおまとめローンは「例外貸付」として総量規制の対象にならない。

このため、現在年収の1/3ギリギリの借入残高を持っている人でも、借り換えローンやおまとめローンで新たに借入限度額を設定してもらい、借り換えや借入残高のおまとめが可能となっている。

ちなみに、銀行カードローンはそもそも貸金業法の対象にならないため、総量規制の概念がない。

借り換えローンやおまとめローンといった商品を提供していない銀行カードローンは多いが、総量規制ギリギリでも申し込みできる。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンの借り換えシミュレーション

それでは、カードローンなどの借り入れを、より金利の低いカードローンに借り換えた場合の返済額シミュレーションを紹介する。

100万円、200万円、300万円、500万円の借り換えによって、利息額をどのように抑えられるか見てみよう。

※複数社からの借り入れを借り換える場合を想定、借り換え後の金利は三井住友銀行カードローンの上限金利を適用

100万円の借り換えシミュレーション

以下は、複数の借入先から金利18.0%で100万円を借り入れ、金利14.5%のカードローンに借り換えた場合の返済額シミュレーションだ。

| 既存の借り入れ合計 | 借り換えローン | 差額 | |

|---|---|---|---|

| 貸付金利 | 18.0% | 14.5% | −3.5% |

| 月々の返済額 | 25,393円 | 23,528円 | −1,865円 |

| 利息の総額 | 523,573円 | 411,663円 | −111,910円 |

| 返済の総額 | 1,523,573円 | 1,411,663円 |

月々の返済額の差は「1,865円」、利息の総額の差は「11万1,910円」だった。金利差は3.5%しかないが、利息額の差は約11万円を大きく開いている。

「100万円は比較的少額だから」と借り換えを行わない人もいるが、比較的少額だとしても借り換えによって利息額を大幅に減らせることを覚えておいてほしい。

200万円の借り換えシミュレーション

以下は、複数の借入先から金利18.0%で200万円を借り入れ、金利12.0%のカードローンに借り換えた場合の返済額シミュレーションだ。

| 既存の借り入れ合計 | 借り換えローン | 差額 | |

|---|---|---|---|

| 貸付金利 | 18.0% | 12.0% | −6.0% |

| 月々の返済額 | 50,786円 | 44,488円 | −6,298円 |

| 利息の総額 | 1,047,190円 | 669,310円 | −377,880円 |

| 返済の総額 | 3,047,190円 | 2,669,310円 |

月々の返済額の差は「6,298円」、利息の総額の差は「37万7,880円」だった。

借入額や金利差が大きくなれば、このように利息額の差はさらに大きくなる。利息額に約37万円もの差が生じるとなれば、借り換えローンを検討しない理由はないだろう。

300万円の借り換えシミュレーション

以下は、複数の借入先から金利15.0%で300万円を借り入れ、金利8.0%のカードローンに借り換えた場合の返済額シミュレーションだ。

| 既存の借り入れ合計 | 借り換えローン | 差額 | |

|---|---|---|---|

| 貸付金利 | 15.0% | 8.0% | −7.0% |

| 月々の返済額 | 71,369円 | 60,829円 | −10,540円 |

| 利息の総額 | 1,282,167円 | 649,717円 | −632,450円 |

| 返済の総額 | 4,282,167円 | 3,649,717円 |

月々の返済額の差は「1万540円」、利息の総額の差は「63万2,450円」だった。300万円という高額な借り入れを借り換えると、節約できる利息額は60万円を超えることも多い。

つまり、借り換えしないまま返済し続けていると、明らかな利息の払い過ぎとなってしまう。

500万円の借り換えシミュレーション

以下は、複数の借入先から金利15.0%で500万円を借り入れ、金利6.0%のカードローンに借り換えた場合の返済額シミュレーションだ。

| 既存の借り入れ合計 | 借り換えローン | 差額 | |

|---|---|---|---|

| 貸付金利 | 15.0% | 6.0% | −9.0% |

| 月々の返済額 | 118,949円 | 96,664円 | −22,285円 |

| 利息の総額 | 2,136,958円 | 799,804円 | −1,337,154円 |

| 返済の総額 | 7,136,958円 | 5,799,804円 |

月々の返済額の差は「2万2,285円」、利息の総額の差は「133万7,154円」だった。借入額が500万円ともなると、借り換えによって金利を大幅に引き下げられる可能性が高い。

上記シミュレーションでは、借り換えによって利息額を130万円以上も節約できている。

以上の返済額シミュレーションから、現在の借入額と金利が大きいほど、借り換えローンを利用した際の節約額が大きくなる。

ただし、100万円という比較的少額な借り入れでも、10万円以上の利息節約につながる可能性が高いので、借り換えを積極的に検討してみてほしい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンを借り換える時の注意点

利息額を抑えられるというメリットのあるカードローンの借り換えだが、借り換えの際にはいくつか注意点がある。

ここでは、カードローンの借り換えで注意してほしい4つのポイントを解説するので、参考にしてほしい。

借り換えの審査は厳しいと考えておく

1つめのポイントとして、カードローンの借り換え審査は「厳しい」と考えておくことだ。

「カードローンの借り換え審査は厳しい?甘い?」の章で説明したように、カードローンの借り換えは、通常のカードローン申し込みとは異なり審査が比較的厳しい。

そのため、「審査に通過する可能性が高い」と判断できるとき以外は、審査に申し込まない方がいいだろう。

なぜなら、審査に申し込んだ情報は信用情報(クレヒス)として、6ヶ月間保持されるからだ。

つまり、カードローンの借り換え審査に一度落ちると、6ヶ月を過ぎるまで他のカードローンでも審査に落ちやすくなってしまう。

だからこそ借り換えの審査申し込みは、通常のカードローン利用よりも慎重に行わなければいけない。

前述の審査に通りやすい人の特徴を、改めてまとめておこう。

- 正社員、契約社員または派遣社員

- 収入に対して借入額が少額である

- 過去に返済遅延を一度も起こしていない

- 現職における勤続年数が長い(最低1年以上)

- 過去に金融事故を起こしていない

「以上に該当しない人は審査に落ちる」というわけではないが、可能な限りこれらの特徴に当てはまる方が審査に通りやすい。

パート・アルバイトなど雇用が不安定な人に関しては、勤続年数よりも「毎月きっちり返済しているか」に重点を置いて、信頼を積み上げていくのがいいだろう。

既存の借入先で借り換えはできない

カードローンの借り換えは、既存の借入先では借り換えられないケースが多い。

たとえばA社とB社、2つのカードローンを利用している場合において、A社の借り入れをB社にまとめるのが難しい。

もっとも、B社の借入限度額の枠がA社の借入額と同等以上なら、事実上の借り換えは可能だ。

このケースを除いては既存の借入先での借り換えは難しいので、第三のカードローンを借り換え先として選ぶ必要がある。

例外として、既存の借入先で借り換えできるカードローンも存在する。たとえばアイフルのおまとめローン(おまとめMAX)は、アイフルを利用中の人でも借り換え可能なサービスだ。

借り入れをアイフルにまとめることによって低金利で借り入れできる可能性が高く、しかも銀行カードローンやクレジットカードのリボ払いなどもおまとめも可能だ。

実は、借り換えローンやおまとめローンの中には銀行カードローンからの借り換え・おまとめを対象外としているケースも多いので、アイフルは自由度の高いサービスを提供していると言える。

借り換え後の金利が下がるとは限らない

カードローンの借り換えは「返済・利息の総額を抑えること」を目的として利用するが、借り換え後に金利が下がるとは限らないことに注意してほしい。

現在金利18.0%など高めの金利で借り入れている場合は、金利が下がるケースが多い。

しかし、すでに有利な金利条件で借り入れている人は、借り換えによって金利が下がらないこともある。

借り換えによって金利が下がるかどうかは、実際に審査を受けてみないとわからない。

そのため、「金利が下がらないかもしれない」と考える場合は、おいそれと審査に申し込まない方がいいだろう。

「金利が下がるかもしれない」という考えが少しでもあれば、借り換え先をしっかりと選んだ上で、審査申し込みを行おう。

借り換え前に返済計画を立てておく

カードローンの借り換えによって返済・利息の総額が抑えられるケースは多い。それによって、返済負担を減らせるのは大きなメリットだ。

一方で、借り入れたからといって返済すべき元金(元の借入額)が減るわけではない。

たとえば、金利18.0%で借り入れている人が金利15.0%のカードローンに借り換えれば、利息額は抑えられる。

しかし従来の返済額を維持したままでは、利息額をそこまで抑えられないかもしれない。

カードローンの返済で利息額を抑えるために何より大切なのは、「元金を減らすこと」だ。

したがって、現在よりも金利の低いカードローンに借り換えられたとしても、毎月の返済額を増やしたり、随時返済(追加の返済)を積極的に行ったり、元金を減らす努力を怠らないことが大切だ。

そのためにも、カードローンを借り換える前にしっかりと返済計画を立てておこう。

返済計画をしっかり立てるためには、カードローン各社が提供している返済シミュレーションを利用してほしい。

返済シミュレーションを利用すれば借り換え後の返済・利息の総額を素早くチェックできるので、返済計画を立てやすくなる。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンを借り換える手順

それでは最後に、カードローンを借り換える際の手順を紹介する。カードローンの借り換えの一般的な手順は次のとおりだ。

- 現在の借入総額を把握する

- 借り換え後の返済シミュレーションを行う

- 自分に合った借り換え先を選ぶ

- 選んだ借り換え先の審査に申し込む

- 審査に必要な本人確認書類、収入証明書類を提出する

- 必要に応じてカードローンの在籍確認に対応する

- 審査に通過し、現在の借入総額分の借り入れを行う

- 現在借り入れているカードローンの返済を完了させる

- 借り換え先のカードローンの返済を開始する

カードローンの借り換えは複雑なように思えるが、実際は上記のようにシンプルだ。

借り換え先の審査に通過すれば、現在の借入総額分の借り入れを行い、既存のカードローンへの返済を完了させる。

カードローンによっては、返済明細書を求められるケースがあるので、しっかりと保管しておこう。

また、カードローンの借り換えでは「収入証明書類の提出」が求められるケースが大半だ。

源泉徴収票や給与明細書+賞与明細書など、収入を証明できる書類をあらかじめ用意しておくとスムーズだろう。

- 源泉徴収票

- 確定申告書

- 課税証明書

- 納税通知書

- 給与明細書

- 年金通知書

カードローンの借り換え時に求められる本人確認書類や収入証明書類については、以下の記事で詳しく解説している。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

少しでも金利を抑えたいなら借り換えローンは利用価値あり

本記事では、カードローンの借り換え先の選び方から、低金利でおすすめの借り換えカードローン17選、借り換え時の注意点などを解説した。

どんなに少額な借り入れであっても、借り換え後の金利が少しでも下がれば、カードローンの借り換えを行うメリットがある。借入額が大きく、金利が高い人ほどそのメリットを強く感じることだろう。

カードローンの借り換えを行う際は、まず借り換え後の返済シミュレーションを行い、返済計画を立てよう。

その上で、本記事で紹介したおすすめのカードローンの中から、自分に合った借り換え先を選んでみてほしい。

自分に合った借り換え先を選んだら、さっそく審査に申し込んでみよう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。