- アコムの金利は他社より高いのか知りたい

- アコムの金利を下げる方法を知りたい

- アコムでの返済シミュレーションを知りたい

アコム(アコム株式会社)は、三菱UFJフィナンシャル・グループ傘下の大手消費者金融だ。

「カードローンでお金を借りたい」と考えたとき、アコムが頭に浮かぶという人も多いだろう。

「アコムの審査は厳しいのか?」「アコムで即日融資はできるのか?」こんなこともカードローンを利用するときに気なるのではないだろうか。

このようにカードローンに申し込むときに気なることは多いが、特に重要なのは「金利はいくらか?」である。

金利はカードローンの利息(実質的な手数料)を決める要素なので、アコムに申し込む前に、アコムやその他の消費者金融の金利をしっかりと確認しておきたい。

そこで本記事では、アコムを含む消費者金融14社の金利を比較し、アコムを利用した場合の返済額をシミュレーションしていく。

また、アコムで金利を下げるための方法も紹介しているので、アコムからの借入を検討している人は、ぜひ参考にしてみてほしい。

アコムの金利は他社より高い?他社との徹底比較!

それではさっそく、アコムとその他の消費者金融の金利を比較してみよう。また、消費者金融の上限金利を決めている「利息制限法」と「出資法」についても触れておく。

アコムを含む消費者金融14社の金利比較

アコムを含む消費者金融14社の金利は次のとおりだ。

| カードローン | 金利(実質年利) | |

|---|---|---|

| アコム | 3.0~18.0% | |

| アイフル | 3.0〜18.0% | |

| プロミス | 4.5~17.8% | |

| SMBCモビット | 3.0~18.0% | |

| レイク | 4.5~18.0% | |

| ORIX MONEY | 1.5~17.8% | |

| フクホー | 7.3~18.0% | |

| アロー | 15.0~19.94% | |

| セントラル | 4.8~18.0% | |

| ベルーナノーティス | 4.5~18.0% | |

| フタバ | 14.959~17.950% | |

| エイワ | 17.9507〜19.9436% | |

| いつも | 4.8~18.0% | |

| ダイレクトワン | 4.9~18.0% |

アコムの上限金利は「18.0%」であり、上限金利が最も低いのはプロミスとORIX MONEY(オリックス・マネー)の「17.8%」だった。

一方で、アローやエイワなど20.0%近い金利を設定している消費者金融もある。

では、消費者金融の金利はどのように決められているのか。それを決めているのは、次項で解説する「利息制限法」と「出資法」という2つの法律だ。

利息制限法・出資法における上限金利とは

利息制限法とは、カードローンの利息額を計算する際に使用する「金利(実質年利)」の上限を決めている法律のことだ。

カードローンの上限金利は、利息制限法によって次のように定められている。

- 借入額が10万円未満

- 20.0%

- 借入額が10万円以上100万円未満

- 18.0%

- 借入額が100万円以上

- 15.0%

利息制限法の目的は、消費者金融などのカードローンによる過剰な金利設定をなくし、債務超過や多重債務を防ぐことにある。

一方、出資法(出資の受入れ、預り金及び金利等の取締りに関する法律)とは、かつては自由営業だった貸金業による過剰貸付を防止するために制定された法律だ。

以前の出資法は上限金利を29.2%としていたが、2010年6月に上限金利が20.0%に引き下げられ、利息制限法と出資法の上限金利の間にある「グレーゾーン」が事実上撤廃された。

このため、消費者金融各社は上限金利を20.0%以下に設定する必要があり、借入額が100万円以上においては、上限金利を15.0%に設定する必要がある。

アコムは消費者金融として一般的な金利水準

前述のとおり、消費者金融の上限金利は最大20.0%に設定できることが、利息制限法と出資法によって決まっている。

しかし、多くの消費者金融はカードローンの上限金利を「18.0%」に設定している。

アコムの金利は「3.0〜18.0%」なので、上限金利としては消費者金融の一般的な金利水準と言えるだろう。

ただし、アコムの最低金利は3.0%と比較的低いので、高額な借り入れを行う場合は、他の消費者金融よりも利息額を抑えられる可能性がある。

アコムで金利を下げる2つの方法!

続いて、アコムで金利を下げる方法を2つ紹介する。

1つは「初回30日間無料サービス」を利用する方法、もう1つは「借換え専用ローン(おまとめローン)」を利用する方法だ。

それぞれどのように金利を下げられるのか解説するので、ぜひ参考にしてほしい。

方法1. 初回30日間無利息サービスを有効活用する

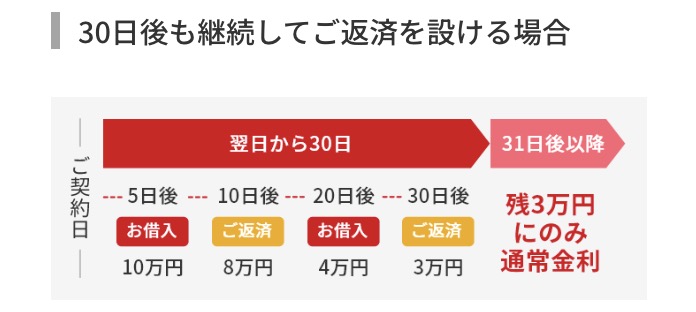

アコムの「初回30日間無利息サービス」とは、アコムをはじめて契約する人限定のサービスだ。

アコムをはじめて契約する人は、契約日の翌日から30日間無利息でお金を借りられる。つまり、契約日の翌日から30日間は「金利ゼロ」になり、利息が一切発生しない。

初回30日間無利息サービスの適用期間

アコムの初回30日間無利息サービスの適用期間は、前述のとおり「契約日の翌日から30日間」だ。「最初の借り入れから30日間」ではないので、この点に十分注意してほしい。

つまり、アコムの初回30日間無利息サービスを有効活用するためには、アコムの審査に通り、契約したそのときに必要なお金を借り入れることが大切だ。

これにより30日間しっかり金利ゼロになり、利息負担を軽減できる。

適用期間内の借り入れは何度でも金利ゼロ

アコムの初回30日間無利息サービスは、適用期間内であれば何度借り入れても金利(利息額)がゼロになる。

たとえば、契約日に10万円を借り入れ5日後に返済し、翌日に再び10万円を借り入れても金利(利息額)がゼロになる。

ただし、初回30日間無利息サービスの適用期間が発生すると、その時点の借入残高に対して金利(利息)が発生するので注意してほしい。

以上のポイントと注意点を押さえて、アコムの初回30日間無利息サービスを有効活用しよう。

方法2. 借換え専用ローン(おまとめローン)で金利負担を下げる

アコムの借り換え専用ローンとは、複数の借入先(消費者金融、銀行、クレジットカード会社)からお金を借りている際に、毎月の返済額・金利負担を軽減できるサービスのことだ。

このサービスを利用すると、金利負担を大幅に下げられる可能性がある。

借換え専用ローンで金利負担が下がる仕組み

借換え専用ローンは複数の借入先を一本化するためのサービスであり、通常のカードローンとは違って新たな借り入れはできない。

つまり「返済専用のサービス」だ。もう1つの大きな特徴として、借換え専用ローンは「総量規制」の対象にならない。

総量規制とは、「年収の3分の1以上を貸し付けてはいけない」という法律上のルールだ。

消費者金融やクレジットカード会社はこのルールを守る必要があるため、たとえば年収300万円の人に100万円以上の貸し付けは行わない。

この「総量規制の対象にならない」という特徴は、借り換え専用ローンで金利負担が下がる仕組みになっている。

借換え専用ローンのシミュレーション

では、借換え専用ローンでどのように金利負担が下がるのか、実際にシミュレーションしてみよう。

まず、年収360万円の人が、消費者金融3社から次のような借り入れがあると仮定する。

| 金利 | 借入残高 | 30日後の利息 | 利息額合計 | |

|---|---|---|---|---|

| A社 | 18.00% | 30万円 | 4,438円 | 1万7,341円 |

| B社 | 17.00% | 50万円 | 6,986円 | |

| C社 | 18.00% | 40万円 | 5,917円 |

合計120万円の借り入れを、アコムの借換え専用ローンでまとめたとしよう。

通常は「120万円+120万円=240万円の借り入れ」で総量規制の「年収の3分の1以上」に抵触してしまうが、借り換え専用ローンは総量規制の対象にならない。

つまり、アコムから120万円を借り入れた上で、A社・B社・C社からの借り入れを返済することが可能だ。

借入残高合計の120万円がアコムに一本化されたことで、利息制限法の上限金利(借入額100万円以上は15.0%)が適用されることになる。すると利息額は次のように変化する。

| 金利 | 借入残高 | 30日後の利息 | 利息額合計 | |

|---|---|---|---|---|

| アコム | 15.00% | 120万円 | 1万4,794円 | 1万4,794円 |

以前は合計「1万7,341円」だった利息額が、アコムの借り換え専用ローンに一本化したことで「1万4,794円」に下がった。

これで金利(利息額)は2,500円以上も下がったことになる。

このように、アコムの借換え専用ローンの仕組みを利用することで、金利負担を軽減できる。

ただし、借入残高や現在の金利などによっては、金利負担が必ず下がる訳ではないことを覚えておこう。

アコムの借入額別の返済シミュレーションを紹介

続いて、アコムの借入額別の返済シミュレーションを紹介していく。

5万円・10万円・30万円・50万円・100万円、それぞれの借入額で利息がどのように変化するのか、ぜひチェックしてほしい。

まずは、金利が返済額に与える影響から解説していく。

金利が返済額に与える影響(利息の計算方法)

金利(実質年率)とは、カードローンの利息(実質的な手数料)を決める要素であり、サービスごとに設定されている金利が異なる。

アコムの金利は「3.0〜18.0%」であり、利用者の借入限度額ごとに決められている。

アコムをはじめて契約する人なら、上限金利の「18.0%」が適用されるのが一般的と考えていい。

では、金利が18.0%のとき、利息がどれくらい発生するのかを実際に計算してみよう。利息の計算方法は次のとおりだ。

たとえば上限金利の18.0%で10万円を借り入れた場合、30日後の利息は「1,479円」だ(小数点以下切り捨て)。

次に、金利15.0%で10万円を借り入れた場合の、30日後の利息を計算してみよう。利息額は「1,232円」になった。

このように、金利が下がるとそれに応じて利息が減る。また、借入残高が多いほど利息は増え、借入残高が少ないほど利息は減るのが、金利と利息の基本だ。

利息を減らすには早期返済が大切!

前述の「金利が返済額に与える影響」を踏まえて、カードローンの利息を減らすためには、早期返済が大切であることを知ってほしい。

つまり借り入れたお金を早く返すほど利息が減り、返済額の合計も減るということだ。

そのためにも、「随時返済(追加返済)」を積極的に利用してほしい。

随時返済とは毎月決まった期日に返済をする約定返済とは異なり、利用者の好きなタイミングで返済することを意味する。

たとえば、アコムの返済日を毎月5日に指定した場合は、それ以外の日に返済をするとすべて随時返済扱いになる。

なぜ随時返済が重要かというと、返済額の全額が元金に充てられ、借入残高を効率よく減らせるためだ。

前述のとおり、利息は金利が借入残高によって決まるため、借入残高が少ないほど利息も減る。

そのため、随時返済を積極的に行って借入残高を減らせば、その分、利息も減っていくという仕組みだ。

次項の「5〜100万円の借入額ごとに返済額をシミュレーション」では、随時返済を取り入れた返済額のシミュレーションも紹介しているので、ぜひ参考にしてほしい。

5〜100万円の借入額ごとに返済額をシミュレーション

それでは、アコムで5万円・10万円・30万円・50万円・100万円を借り入れた際の、返済額のシミュレーションを紹介する。

また、随時返済を取り入れた返済額のシミュレーションも紹介するので、利息額がどれくらい変化するかに着目してほしい。

金利18.0%で5万円借り入れ、毎月5,000円ずつ返済

金利18.0%で5万円借り入れ、毎月5,000円ずつ返済する場合の返済額シミュレーションは次のとおりだ。

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 5,000円 | 4,261円 | 739円 | 45,739円 |

| 2 | 5,000円 | 4,324円 | 676円 | 41,415円 |

| 3 | 5,000円 | 4,388円 | 612円 | 37,027円 |

| 4 | 5,000円 | 4,453円 | 547円 | 32,574円 |

| 5 | 5,000円 | 4,519円 | 481円 | 28,055円 |

| 6 | 5,000円 | 4,585円 | 415円 | 23,470円 |

| 7 | 5,000円 | 4,653円 | 347円 | 18,817円 |

| 8 | 5,000円 | 4,722円 | 278円 | 14,095円 |

| 9 | 5,000円 | 4,792円 | 208円 | 9,303円 |

| 10 | 5,000円 | 4,863円 | 137円 | 4,440円 |

| 11 | 4,505円 | 4,440円 | 65円 | 0円 |

| 累計 | 54,505円 | 50,000円 | 4,505円 | 0円 |

利息の合計は「4,505円」、返済額の合計は「54,505円」だった。

5万円程度の借り入れなら、上限金利の18.0%が適用された場合でも、利息額の負担を大きく感じることは少ないだろう。

金利18.0%で10万円借り入れ、毎月1万円ずつ返済

金利18.0%で10万円借り入れ、毎月1万円ずつ返済する場合の返済額シミュレーションは次のとおりだ。

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 10,000円 | 8,500円 | 1,500円 | 91,500円 |

| 2 | 10,000円 | 8,628円 | 1,372円 | 82,872円 |

| 3 | 10,000円 | 8,757円 | 1,243円 | 74,115円 |

| 4 | 10,000円 | 8,889円 | 1,111円 | 65,226円 |

| 5 | 10,000円 | 9,022円 | 978円 | 56,204円 |

| 6 | 10,000円 | 9,157円 | 843円 | 47,047円 |

| 7 | 10,000円 | 9,295円 | 705円 | 37,752円 |

| 8 | 10,000円 | 9,434円 | 566円 | 28,318円 |

| 9 | 10,000円 | 9,576円 | 424円 | 18,742円 |

| 10 | 10,000円 | 9,719円 | 281円 | 9,023円 |

| 11 | 9,158円 | 9,023円 | 135円 | 0円 |

| 累計 | 109,158円 | 100,000円 | 9,158円 | 0円 |

利息の合計は「9,158円」、返済額の合計は「109,158円」だった。利息額が1万円に近づいたため、利息負担を感じやすくなるだろう。

金利18.0%で30万円借り入れ、毎月3万円ずつ返済

金利18.0%で30万円借り入れ、毎月3万円ずつ返済する場合の返済額シミュレーションは次のとおりだ。

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 30,000円 | 25,500円 | 4,500円 | 274,500円 |

| 2 | 30,000円 | 25,883円 | 4,117円 | 248,617円 |

| 3 | 30,000円 | 26,271円 | 3,729円 | 222,346円 |

| 4 | 30,000円 | 26,665円 | 3,335円 | 195,681円 |

| 5 | 30,000円 | 27,065円 | 2,935円 | 168,616円 |

| 6 | 30,000円 | 27,471円 | 2,529円 | 141,145円 |

| 7 | 30,000円 | 27,883円 | 2,117円 | 113,262円 |

| 8 | 30,000円 | 28,302円 | 1,698円 | 84,960円 |

| 9 | 30,000円 | 28,726円 | 1,274円 | 56,234円 |

| 10 | 30,000円 | 29,157円 | 843円 | 27,077円 |

| 11 | 27,483円 | 27,077円 | 406円 | 0円 |

| 累計 | 327,483円 | 300,000円 | 27,483円 | 0円 |

利息の合計は「27,483円」、返済額の合計は「327,483円」だった。借入額が30万円を超えると利息額も2万円を超える。

ちなみにこれは、毎月の返済額を借入額の10%に設定した場合の利息なので、毎月の返済額を減らせば借入残高が減るペースが遅くなり、利息額も増えるので注意してほしい。

逆を言えば、毎月の返済額を増やしたり、随時返済を積極的に利用すれば利息額を減らせる。

金利18.0%で50万円借り入れ、毎月5万円ずつ返済

金利18.0%で50万円借り入れ、毎月5万円ずつ返済する場合の返済額シミュレーションは次のとおりだ。

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 50,000円 | 42,500円 | 7,500円 | 457,500円 |

| 2 | 50,000円 | 43,138円 | 6,862円 | 414,362円 |

| 3 | 50,000円 | 43,785円 | 6,215円 | 370,577円 |

| 4 | 50,000円 | 44,442円 | 5,558円 | 326,135円 |

| 5 | 50,000円 | 45,108円 | 4,892円 | 281,027円 |

| 6 | 50,000円 | 45,785円 | 4,215円 | 235,242円 |

| 7 | 50,000円 | 46,472円 | 3,528円 | 188,770円 |

| 8 | 50,000円 | 47,169円 | 2,831円 | 141,601円 |

| 9 | 50,000円 | 47,876円 | 2,124円 | 93,725円 |

| 10 | 50,000円 | 48,595円 | 1,405円 | 45,130円 |

| 11 | 45,806円 | 45,130円 | 676円 | 0円 |

| 累計 | 545,806円 | 500,000円 | 45,806円 | 0円 |

利息の合計は「45,806円」、返済額の合計は「545,806円」だった。ここで、毎月の返済額を2万円に下げた場合の返済シミュレーションを紹介する。

| 回数 | 返済金額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 20,000円 | 19,261円 | 739円 | 480,739円 |

| 2 | 20,000円 | 12,888円 | 7,112円 | 467,851円 |

| 3 | 20,000円 | 13,079円 | 6,921円 | 454,772円 |

| 4 | 20,000円 | 13,272円 | 6,728円 | 441,500円 |

| 5 | 20,000円 | 13,469円 | 6,531円 | 428,031円 |

| 6 | 20,000円 | 13,668円 | 6,332円 | 414,363円 |

| 7 | 20,000円 | 13,870円 | 6,130円 | 400,493円 |

| 8 | 20,000円 | 14,075円 | 5,925円 | 386,418円 |

| 9 | 20,000円 | 14,284円 | 5,716円 | 372,134円 |

| 10 | 20,000円 | 14,495円 | 5,505円 | 357,639円 |

| 11 | 20,000円 | 14,709円 | 5,291円 | 342,930円 |

| 12 | 20,000円 | 14,927円 | 5,073円 | 328,003円 |

| 中略 | ||||

| 31 | 23,484円 | 18,193円 | 5,291円 | 0円 |

| 累計 | 623,484円 | 500,000円 | 123,484円 | 0円 |

利息の合計は「123,484円」、返済額の合計は「623,484円」だった。

このように、毎月の返済額を減らすと利息額が増えるので、カードローンを利用する際は事前に返済計画を立てることが大切だ。

金利15.0%で100万円借り入れ、毎月10万円ずつ返済

金利15.0%で100万円借り入れ、毎月10万円ずつ返済する場合の返済額シミュレーションは次のとおりだ。

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 100,000円 | 87,500円 | 12,500円 | 912,500円 |

| 2 | 100,000円 | 88,594円 | 11,406円 | 823,906円 |

| 3 | 100,000円 | 89,702円 | 10,298円 | 734,204円 |

| 4 | 100,000円 | 90,823円 | 9,177円 | 643,381円 |

| 5 | 100,000円 | 91,958円 | 8,042円 | 551,423円 |

| 6 | 100,000円 | 93,108円 | 6,892円 | 458,315円 |

| 7 | 100,000円 | 94,272円 | 5,728円 | 364,043円 |

| 8 | 100,000円 | 95,450円 | 4,550円 | 268,593円 |

| 9 | 100,000円 | 96,643円 | 3,357円 | 171,950円 |

| 10 | 100,000円 | 97,851円 | 2,149円 | 74,099円 |

| 11 | 75,025円 | 74,099円 | 926円 | 0円 |

| 累計 | 1,075,025円 | 1,000,000円 | 75,025円 | 0円 |

利息の合計は「75,025円」、返済額の合計は「1,075,025円」だった。

借入額が100万円以上になると上限金利は15.0%が適用されるため、高額借入でも利息額を減らすことができる。

ただし、「1社あたりの借入額が100万円以上」でないと上限金利15.0%が適用されないので、注意してほしい。

随時返済を取り入れた場合の返済額シミュレーション

最後に、金利18.0%で50万円借り入れ、毎月5万円ずつ返済し、随時返済を取り入れた場合の返済額シミュレーションを紹介する。

| 回数 | 返済金額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 20,000円 | 19,261円 | 739円 | 480,739円 |

| 2 | 20,000円 | 12,888円 | 7,112円 | 467,851円 |

| 3 | 20,000円 | 13,079円 | 6,921円 | 454,772円 |

| 随時返済 | 50,000円 | 50,000円 | 0円 | 404,772円 |

| 4 | 20,000円 | 13,272円 | 6,728円 | 391,500円 |

| 5 | 20,000円 | 14,208円 | 5,792円 | 377,292円 |

| 6 | 20,000円 | 14,419円 | 5,581円 | 362,873円 |

| 随時返済 | 50,000円 | 50,000円 | 0円 | 312,873円 |

| 7 | 20,000円 | 14,632円 | 5,368円 | 298,241円 |

| 8 | 20,000円 | 15,588円 | 4,412円 | 282,653円 |

| 9 | 20,000円 | 15,819円 | 4,181円 | 266,834円 |

| 随時返済 | 50,000円 | 50,000円 | 0円 | 216,834円 |

| 10 | 20,000円 | 16,053円 | 3,947円 | 200,781円 |

| 11 | 20,000円 | 17,030円 | 2,970円 | 183,751円 |

| 12 | 20,000円 | 17,282円 | 2,718円 | 166,469円 |

| 随時返済 | 50,000円 | 50,000円 | 0円 | 116,469円 |

| 13 | 20,000円 | 17,538円 | 2,462円 | 98,931円 |

| 14 | 20,000円 | 18,537円 | 1,463円 | 80,394円 |

| 15 | 20,000円 | 18,811円 | 1,189円 | 61,583円 |

| 16 | 20,000円 | 19,089円 | 911円 | 42,494円 |

| 17 | 20,000円 | 19,372円 | 628円 | 23,122円 |

| 18 | 20,000円 | 19,658円 | 342円 | 3,464円 |

| 19 | 3,515円 | 3,464円 | 51円 | 0円 |

| 累計 | 563,515円 | 500,000円 | 63,515円 | 0円 |

※返済期間中に5万円の随時返済を4回取り入れた場合

利息の合計は「63,515円」、返済額の合計は「563,515円」だった。

随時返済を取り入れない場合の利息の合計は「123,484円」だったので、随時返済を取り入れると返済額を半分程度までに減らせることがわかった。

このように随時返済を積極的に取り入れて可能な限り借入残高を減らし、利息負担を軽減していってほしい。

アコムでの借入は金利を意識してシミュレーションしよう

本記事では、アコムを含む消費者金融14社の金利を比較し、アコムを利用した場合の返済額のシミュレーションを紹介した。

アコムの金利は、消費者金融カードローンの中では一般的だ。ただし最低金利は比較的低いので、将来的に高額な借り入れを検討している人にもアコムをおすすめしたい。

アコムで借り入れを行い、利息をできる限り減らしたい人は「随時返済」を積極的に利用してほしい。

場合によっては利息を半分以上減らせるので、返済額を事前にシミュレーションし、返済計画を立てておくことが大切だ。

本記事で紹介した返済シミュレーションを参考にしながら、アコムからの借り入れを始めてみよう。

アコムの金利に関するQ&A