カードローンでお金を借りると、金利と借入額に応じて「利息」が発生する。

たとえば金利18.0%で10万円を30日間借り入れると、利息額は1,479円になる。カードローンの利息を減らすためには、金利の低いサービスを利用するか、可能な限り早く返済することが大切だ。

そしてもう1つ、「無利息期間(無利息サービス)」を利用し、利息を減らす方法がある。

無利息期間とは、一部のカードローンが提供している新規契約特典のことだ。

そこで本記事では、無利息期間のあるカードローン10選と、無利息期間のあるカードローンを利用する際のポイントなどを解説する。

無利息期間でお得にカードローンを利用したいと考えている人は、ぜひ参考にしてみてほしい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

無利息期間ありのカードローンは日数と開始日で選ぼう

カードローンの無利息期間(無利息サービス)とは、一定期間利息がゼロになる新規契約特典のことだ。

消費者金融カードローンだけでなく、銀行カードローンの中にも無利息期間を提供しているサービスは多い。

たとえば、「アイフル」をはじめて契約した人は、契約日の翌日から最大30日間無利息になる。

この間に借り入れを完済できれば利息ゼロで利用できるため、カードローンをお得に利用したいなら無利息期間のあるカードローンを選ぶのが鉄則だ。

無利息期間のあるカードローンを選ぶ際のポイントになるのが、「いつから適用されるか?」「何日間適用されるか?」の2点だ。

前述のように「アイフル」は契約日の翌日から最大30日間無利息になる。

一方で、「プロミス」は初回借入日の翌日から30日間無利息になる。2つの無利息期間の大きな違いは、「いつから適用されるか?」にある。

アイフルの無利息期間が適用されるのは「契約日の翌日から」なので、借り入れがなくても無利息期間が終わってしまう可能性がある。

一方で、プロミスの無利息期間が適用されるのは「初回借入日の翌日から」であり、無駄なく利息ゼロで借り入れられるのがメリットだ。

さらに、無利息期間が「何日間適用されるか?」にもしっかり着目しよう。たとえば「レイク」の無利息期間は「契約日の翌日から60日間または365日間」と、かなり長めに設定されている。

このように、無利息期間のあるカードローンを選ぶ際は、「いつから適用されるか?」「何日間適用されるか?」の2点にしっかりと着目した上で、自分に合ったカードローンを選んでほしい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

無利息期間のあるカードローン10選

それでは、無利息期間のあるカードローン10選を紹介する。それぞれの無利息期間(無利息サービス)の特徴やサービスのメリットを解説するので、自分に合ったカードローンを選び申し込んでみよう。

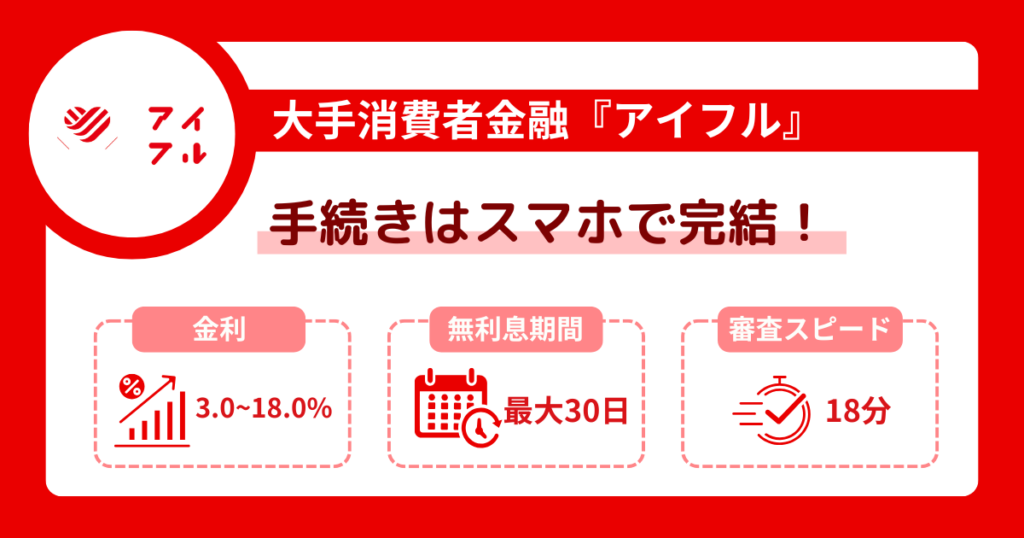

はじめてがお得な「アイフル」

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 融資速度 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 無利息期間 | 最大30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 可能 |

| 申込条件 | 満20歳以上69歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

アイフルは契約日の翌日から最大30日間無利息になるカードローンだ。

初回借入時ではなく、無利息になる期間が決まっているので注意してほしい。

また、申し込みから借入・返済までをスマホで完結でき、在籍確認の電話が原則不要という秘匿性の高さも特徴だ。

周囲にバレずに、無利息期間を活用して低金利で借り入れたい人はアイフルへの申し込みを検討してみよう。

審査通過率が高い「アコム」

| 金利 (実質年率) | 年3.0%~年18.0% |

|---|---|

| 審査時間 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 融資速度 | 最短20分 ※お申し込み時間や審査によりご希望に沿えない場合がございます。 |

| 無利息期間 | 30日間(初回限定) |

| 借入限度額 | 1万円~800万円 |

| 収入証明書 | 以下のいずれかに該当するお客さまは収入証明書が必要 ・当社のご契約が50万円を超えるお客さま ・他社を含めたお借入総額が100万円を超えるお客さま |

| WEB完結 | 一部可能 |

| 申込条件 | 満20歳以上72歳までの定期的な収入がある方 |

| 担保・保証人 | 不要 |

アコムは契約日の翌日から30日間無利息になるカードローンだ。アイフルと同じく、初回借入時ではなく無利息になる期間が決まっているので注意してほしい。

アコムのサービスとしてのメリットは「審査通過率の高さ」にある。同じ大手消費者金融カードローンで比較をすると、アコムの審査通過率は圧倒的に高い。

| 2023年4月〜 2024年3月の審査通過率(※) | |

|---|---|

| アコム | 42.03% |

| アイフル | 35.85% |

| プロミス | 37.92% |

| レイク | 24.00% |

審査通過率の出典:アコム「マンスリーレポート」、アイフル「月次データ」、プロミス「月次データ」、 SBI新生銀行(レイク)「決算関連資料」

審査通過に自信がない人は、アコムへの申し込みを検討してみてほしい。

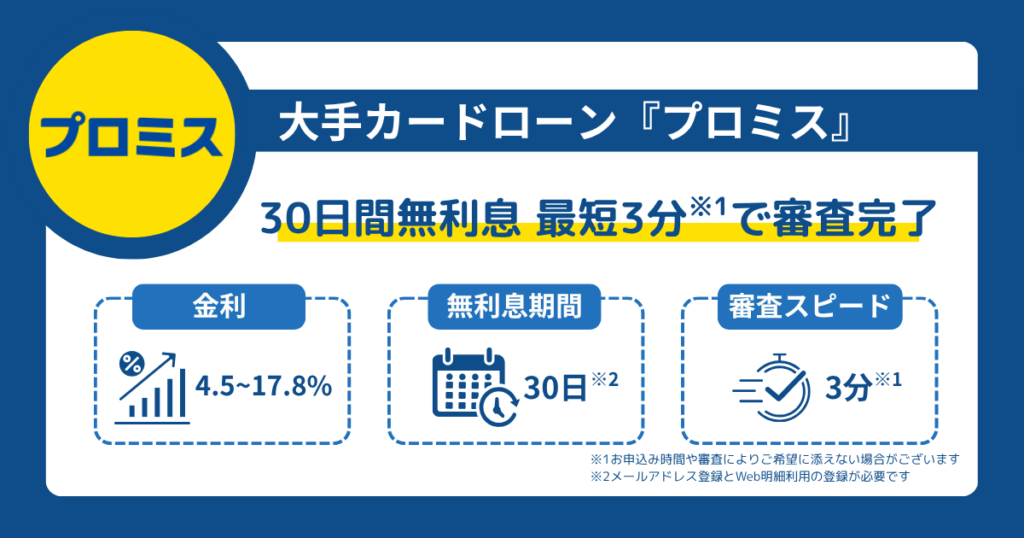

上限金利が低い「プロミス」

| 金利 (実質年率) | 年4.5%~年17.8% |

|---|---|

| 審査時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 融資速度 | 最短3分 ※状況によりご希望に沿えない場合がございます。 |

| 無利息期間 | 最大30日間(初回限定) ※メールアドレス登録とWeb明細利用の登録が必要です。 |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | 以下に該当する場合は収入証明書の提出が求められます。 ・プロミスの利用限度額が50万円を超える場合 ・プロミスと他社貸金業者の合計借入金額が100万円を超える場合 ・前回プロミスに収入証明書を提出してから3年以上が経過している場合 |

| WEB完結 | 可能 |

| 申込条件 | 満18歳以上74歳以下 ※高校生を除く ※収入が年金のみの方はお申込いただけません |

| 担保・保証人 | 不要 |

プロミスは初回契約の翌日から30日間無利息になるカードローンだ。「契約日の翌日」からではないため、無駄なく利息ゼロで借り入れられる。

そんなプロミスのメリットは、大手消費者金融カードローンの中では上限金利が少し低いことだ。

大手消費者金融カードローンの多くは上限金利18.0%だが、プロミスは0.2%低い17.8%となっている。

少額の借り入れを長期的に利用したいと考えている人は、プロミスで利息額を抑えられる可能性が高い。

無利息期間が長い「レイク」

| 金利 (実質年率) | 年4.5%~年18.0% |

|---|---|

| 審査時間 | 最短15秒 |

| 融資速度 | WEBで最短25分融資も可能(即日融資可能) |

| 無利息期間 | ・最大60日間(Web申込限定) ・最大365日間(ご契約額が50万円以上の場合) |

| 借入限度額 | 1万円~500万円 |

| 収入証明書 | 以下に該当する場合は、収入証明書の提出が求められます。 ・レイクの借入可能額の総額が50万円を超える場合 ・レイクの借入可能額と他社借入額の合計が100万円を超える場合 ・前回レイクで収入証明書を提出してから3年以上が経過している場合 |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳~70歳の方 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

レイクは契約日の翌日から60日間または365日間、無利息になるカードローンだ。

初回借入時ではなく無利息になる期間は決まっているが、業界最長の無利息契約期間は大きなメリットだと言える。

借入希望額に返済計画に合わせて、最も得な方を選んで申し込んでみよう。

楽天会員にお得な「楽天銀行スーパーローン」

| 金利 (実質年率) | 年1.9%~年14.5% |

|---|---|

| 審査時間 | 最短当日 |

| 融資速度 | 最短翌日 |

| 無利息期間 | ー |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | 必要 |

| WEB完結 | 可能 |

| 申込条件 | ・満20歳以上62歳以下の方 ・日本国内に居住している方(外国籍の方は永住権もしくは特別永住権の取得が必要) ・お勤めの方で毎月安定した収入がある方(または専業主婦の方) ・楽天カード株式会社または三井住友カード株式会社の保証を受けることができる方 ※専業主婦やパート・アルバイトの方は60歳以下の方に限定 ※楽天銀行が認めた場合は不要 |

| 担保・保証人 | 不要 |

楽天銀行のカードローンは楽天会員がお得に利用できるカードローンでもある。

たとえば、 毎月25日時点で楽天銀行スーパーローンの借入残高が1円以上あり、返済口座に楽天銀行口座を設定していると、「ハッピープログラム」の会員ステージが1ステージアップする。

これにより、楽天市場でのポイント還元率がアップするなどの特典を受けられる。

楽天会員なら、楽天スーパーカードローンへの申し込みを真っ先に検討してほしい。

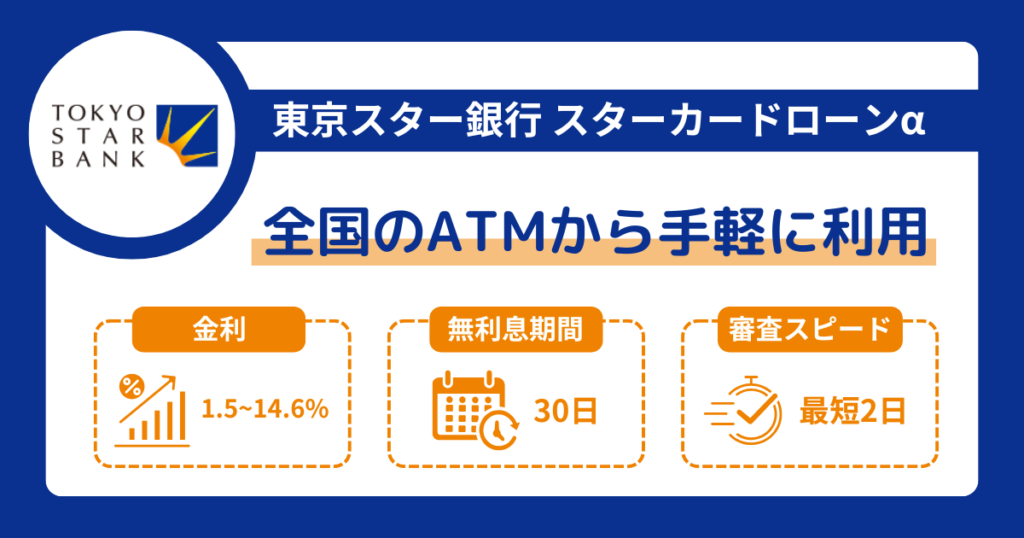

自動融資サービスがある「スターカードローンα(東京スター銀行)」

| 金利 (実質年率) | 年1.5%〜年14.6% ※保証料を含みます。金利は審査により決定します。 |

|---|---|

| 審査時間 | 開示なし |

| 融資速度 | 開示なし |

| 無利息期間 | 契約日から30日間 ※お借り入れ日ではなくご契約日から30日間となりますのでご注意ください。 |

| 借入限度額 | 10万円〜1,000万円 ※10万円以上1,000万円以下(10万円単位)の範囲で審査により決定します。 |

| WEB完結 | 可能 |

| 申込条件 | 申込年齢は満20歳〜69歳 |

| 担保・保証人 | 不要 |

スターカードローンαは契約日の翌日から30日間無利息になるカードローンだ。初回借入時ではなく無利息になる期間が決まっているので、利用時は注意してほしい。

スターカードローンαには「自動融資サービス」がある。これは、約定返済日に口座残高が不足していても、返済額を補填するように自動的に融資されるサービスだ。

自動融資サービスにより、返済忘れをしても信用情報に傷がつくことがないため、安心して利用できる。

優待特典がある「オリックス銀行カードローン」

| 金利 (実質年率) | 年1.7%~年14.8% |

|---|---|

| 審査時間 | 最短数日 |

| 融資速度 | 最短数日 |

| 無利息期間 | 契約日の翌日から30日間 |

| 借入限度額 | 10万円~800万円 |

| 収入証明書 | ー |

| WEB完結 | 可能 |

| 申込条件 | 20歳以上69歳未満 |

| 担保・保証人 | 不要 |

オリックス銀行カードローンは契約日の翌日から30日間無利息になるカードローンだ。

スターカードローンαと同じように、初回借入時ではなく無利息になる期間が決まっているので、利用時は注意してほしい。

オリックス銀行カードローンは優待特典として、ガン保障特約付きプランの「Bright」に加入できる。

利用者は保険料負担なk樹、金利の上乗せもなく、死亡・高度障害またはガンと診断確定されたときの、借入残高がゼロになるというサービスだ。

加入しておいて損はないので、オリックス銀行カードローンに申し込む際は「Bright」への加入をおすすめする。

新規契約特典が多い「PayPay銀行カードローン」

| 金利 (実質年率) | 年1.59%~年18.0% |

|---|---|

| 審査時間 | 最短翌日 |

| 融資速度 | 最短翌日 |

| 無利息期間 | 最大30日間 |

| 借入限度額 | 10万円〜1,000万円 |

| 収入証明書 | 不要 |

| WEB完結 | 可能 |

| 申込条件 | ・申込時の年齢が20歳以上70歳未満 ・安定した収入がある方 |

| 担保・保証人 | 不要 |

PayPay銀行カードローンは初回借入日から30日間無利息になるカードローンだ。「契約日の翌日」からではないため、無駄なく利息ゼロで借り入れられる。

PayPay銀行カードローンは無利息期間の他に、現金最大1,500円プレゼント、現金最大10,000円プレゼントという2つの特典を用意している。

また、カードレスで利用するカードローンなので、PayPay銀行口座をすでに保有している人はカードローン申し込みをしても自宅に郵便物が届かない。

カードローンの利用を家族に知られたくない人にもおすすめだ。

無利息期間が長めの「ダイレクトワン」

| 金利 (実質年率) | 年4.9%~年18.0% |

|---|---|

| 審査時間 | 最短30分 |

| 融資速度 | 最短30分 |

| 無利息期間 | 最大55日間 |

| 借入限度額 | 1万円~300万円 |

| 収入証明書 | 当社の極度額と他社のお借入れ総額が100万円を超える場合 当社の極度額が50万円を超える場合 |

| WEB完結 | 可能 |

| 申込条件 | 20歳〜69歳までの安定した収入がある方 |

| 担保・保証人 | 不要 |

ダイレクトワンは初回借入日の翌日から55日間無利息になるカードローンだ。「契約日の翌日」からではないため無駄なく利息ゼロで借り入れられる上に、無利息期間が長い。

無利息期間中に完済しやすいので、お得に利用できるカードローンでもある。

ただし、ダイレクトワンの約定返済額は最低でも4,000円となっており、他のカードローンの1.3〜2倍高い。

ダイレクトワンを利用する人は、4,000円以上の返済額を確保できるよう返済計画を立てよう。

即日融資OKの「セントラル」

| 金利 (実質年率) | 4.8%~18.0% |

|---|---|

| 審査時間 | 最短即日 |

| 融資速度 | 最短即日 |

| 無利息期間 | 契約日の翌日から30日間 |

| 借入限度額 | 1万円~300万円 |

| 収入証明書 | 必要になる可能性あり |

| WEB完結 | 可能 |

| 申込条件 | 20歳以上の定期的な収入と返済能力を有する人 |

| 担保・保証人 | 不要 |

セントラルは契約日の翌日から30日間無利息になるカードローンだ。初回借入時ではなく無利息になる期間が決まっているので、利用時は注意してほしい。

セントラルは中小消費者金融カードローンとして人気のあるサービスだ。大手消費者金融カードローンの審査に落ちた人は、セントラルへの申し込みを検討してみてほしい。

ただし、ダイレクトワン同様に約定返済額は最低4,000円となっているので、4,000円以上の返済額を確保できるよう返済計画を立てよう。

無利息期間ありのカードローンを利用する時の3つのポイント

続いて、無利息期間のあるカードローンを利用するときのポイントを3つ解説する。各ポイントをしっかりと押さえた上でカードローンを選び、審査に申し込んでほしい。

ポイント1. すぐに借り入れる予定がないなら無利息期間の適用に注意しよう

カードローンの無利息期間には2つのタイプがある。契約日の翌日から適用されるカードローンと、借入日の翌日(または借入日当日)に適用されるカードローンだ。

カードローンの審査には申し込みたいが、現状すぐに借り入れる予定がない人の場合は、無利息期間が「借入日の翌日(または借入日当日)から適用されるカードローン」を選ぼう。

なぜなら、契約日の翌日から無利息期間が適用されるカードローンの場合、契約後すぐに借り入れをしないとせっかくの無利息期間が無駄になってしまうからだ。

無利息期間のメリットを最大限受けるためにも、すぐに借り入れる予定がない人は「借入日の翌日(または借入日当日)から適用されるカードローン」を選ぶようにしてほしい。

借入日の翌日(または借入日当日)から適用されるカードローン

- プロミス

- PayPay銀行カードローン

- ダイレクトワン

ポイント2. 無利息期間が終了したあとに適用される金利もチェックしておこう

カードローンの無利息期間が終了すると、通常の金利が適用され利息が発生する。

そのため、無利息期間終了後の金利をしっかりとチェックし、利息額がいくらになるかを計算しておこう。

たとえば、今回紹介している無利息期間のあるカードローン10社を上限金利で10万円借り入れると、それぞれ30日後の利息額は次のようになる。

| 金利(年) | 30日後の利息額 | |

|---|---|---|

| アイフル | 18.0% | 1,479円 |

| アコム | 18.0% | 1,479円 |

| プロミス | 17.8% | 1,463円 |

| レイク | 18.0% | 1,479円 |

| 楽天銀行スーパーローン | 14.5% | 1,191円 |

| スターカードローンα(東京スター銀行) | 14.6% | 1,200円 |

| オリックス銀行カードローン | 14.8% | 1,216円 |

| PayPay銀行カードローン | 18.0% | 1,479円 |

| ダイレクトワン | 18.0% | 1,479円 |

| セントラル | 18.0% | 1,479円 |

当然ながら金利が低いほど利息額も安くなるので、基本的には低金利のカードローンを選ぶのがポイントだ。

ただし、短期的な返済を目指している人は、レイクやダイレクトワンのように無利息期間の長いカードローンを選ぶことで、利息ゼロで借り入れられることを覚えておこう。

ポイント3. 無利息期間にも約定返済日があることを忘れないようにしよう

カードローンの約定返済日とは、毎月決まった返済日のことだ。約定返済日に規定額以上の金額を返済しないと、返済遅延とみなされ、信用情報に記録が残るため毎月きっちり返済する必要がある。

実は、無利息期間中であっても約定返済日はある。たとえばアイフルの公式サイトでは、無利息期間について次のような注意書きがされている。

無利息期間中にご返済日が到来した場合、残高に応じた返済額のご入金が必要となります。この場合、ご入金いただいた金額は元金に充当されます。

出典:アイフル「最大30日間利息0円サービス」

このように、すべてのカードローンにおいて無利息期間中であっても、約定返済日がある。

前述のように、約定返済日に規定額以上の返済をしないと信用情報の記録が残る。

他のカードローンを申し込む際や、将来的に住宅ローンを利用する際など、審査に影響する可能性が高いので十分に注意してほしい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

返済に時間がかかるなら金利が低いカードローンを選ぼう

無利息期間のあるカードローンは、「30日間利息ゼロ」となるのが一般的だ。そのため、この無利息期間中での完済が難しい場合は、金利の低いカードローンを選ぶのがポイントになる。

たとえば、レイクの無利息期間は「60日間または365日間」だ。

レイクで60日間無利息を選び、金利18.0%で30万円を借り入れ、無利息期間中に10万円を返済したと仮定しよう。

残りの20万円には金利18.0%と借入日数に応じて利息が発生する。試しに12ヶ月で完済すると仮定して、返済額・利息額をシミュレーションしてみた。

| 回数 | 返済金額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 18,335円 | 15,335円 | 3,000円 | 184,665円 |

| 2 | 18,335円 | 15,566円 | 2,769円 | 169,099円 |

| 3 | 18,335円 | 15,799円 | 2,536円 | 153,300円 |

| 4 | 18,335円 | 16,036円 | 2,299円 | 137,264円 |

| 5 | 18,335円 | 16,277円 | 2,058円 | 120,987円 |

| 6 | 18,335円 | 16,521円 | 1,814円 | 104,466円 |

| 7 | 18,335円 | 16,769円 | 1,566円 | 87,697円 |

| 8 | 18,335円 | 17,020円 | 1,315円 | 70,677円 |

| 9 | 18,335円 | 17,275円 | 1,060円 | 53,402円 |

| 10 | 18,335円 | 17,534円 | 801円 | 35,868円 |

| 11 | 18,335円 | 17,797円 | 538円 | 18,071円 |

| 12 | 18,342円 | 18,071円 | 271円 | 0円 |

| 累計 | 220,027円 | 200,000円 | 20,027円 | 0円 |

利息額の合計は「20,027円」、返済額の合計は「220,027円」になった。

では、他のカードローンを利用し、残りの20万円を金利14.5%で返済していく場合の返済額・利息額をシミュレーションしてみよう。

| 回数 | 返済額 | 元金 | 利息 | 残高 |

|---|---|---|---|---|

| 1 | 18,004円 | 15,588円 | 2,416円 | 184,412円 |

| 2 | 18,004円 | 15,776円 | 2,228円 | 168,636円 |

| 3 | 18,004円 | 15,967円 | 2,037円 | 152,669円 |

| 4 | 18,004円 | 16,160円 | 1,844円 | 136,509円 |

| 5 | 18,004円 | 16,355円 | 1,649円 | 120,154円 |

| 6 | 18,004円 | 16,553円 | 1,451円 | 103,601円 |

| 7 | 18,004円 | 16,753円 | 1,251円 | 86,848円 |

| 8 | 18,004円 | 16,955円 | 1,049円 | 69,893円 |

| 9 | 18,004円 | 17,160円 | 844円 | 52,733円 |

| 10 | 18,004円 | 17,367円 | 637円 | 35,366円 |

| 11 | 18,004円 | 17,577円 | 427円 | 17,789円 |

| 12 | 18,003円 | 17,789円 | 214円 | 0円 |

| 累計 | 216,047円 | 200,000円 | 16,047円 | 0円 |

利息額の合計は「16,047円」、返済額の合計は「216,047円」になった。金利18.0%と金利14.5%で比較すると、利息額は約4,000円も違う。

借入額と借入期間が大きくなるほど利息額も増えるので、無利息期間中の返済が難しい場合は、できる限り低金利なカードローンを選ぶようにしよう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

カードローンの無利息期間に関する注意点

それでは最後に、カードローンの無利息期間に関する注意点を3つ紹介する。注意点をしっかりと押さえた上で無利息期間のあるカードローンに申し込んでみよう。

無利息期間の適用は「初回借入」のみ

カードローンの無利息期間が適用されるのは、「初回借入」に限定しされていることが多い。ただし誤解する人も多いので注意してほしい。

初回借入とは、「当該カードローンにおけるはじめての借り入れ」という意味であり、1回めの借り入れしか無利息期間が適用されないというわけではない。

たとえば、ダイレクトワンの公式サイトでは、無利息期間について「期間中は何度お借入れしても利息がかかりません」と説明している。

つまり無利息期間が適用されている期間であれば、2回目・3回目の借り入れも同様に無利息期間が適用される。

ただし、「契約日の翌日から」または「初回借入日の翌日から」起算した無利息期間が終了すると、借入残高に応じた利息が発生するようになるので注意しよう。

無利息期間中に2回目・3回目の借り入れを行ったからといって、無利息期間がその都度更新されるわけではない。

返済方法によっては手数料がかかる

カードローンの無利息期間中は利息が発生しないが、返済方法によっては返済手数料がかかるので注意しよう。

たとえば、カードローンの多くは提携ATMでの借入・返済を可能にしているが、提携ATMでの借入・返済には手数料がかかるケースが多い。

提携ATMでの手数料がかかる場合は、一般的には次の金額が手数料として発生する。

一般的な提携ATM手数料

- 1万円以下の借入・返済

- 110円(税込)

- 1万円超えの借入・返済

- 220円(税込)

利息だけでなくこうした提携ATM手数料もゼロにしたい場合は、銀行振込や口座振替といった返済方法を選ぶといいだろう。

手数料がかからない返済方法はカードローンごとのことになるので、事前にしっかりチェックしてほしい。

無利息期間終了後の解約は信用情報に影響がある

無利息期間のあるカードローンを利用し、無利息期間終了後に解約をすると信用情報に影響がある可能性が高いので注意しよう。

無利息期間終了後すぐに解約をすること自体に問題はないが、カードローンの利用履歴や解約情報などは信用情報として記録されている。

その後、新たにカードローンの審査に申し込んだ場合、「無利息期間終了後すぐに解約している」という情報があると、カードローン側から見た心証が悪くなってしまう可能性がある。

また、カードローンだけでなく住宅ローンやマイカーローンなど、他の融資の審査に申し込んだ場合も同様だ。

無利息期間のあるカードローンを利用する際は、無利息期間終了後もすぐには解約せず、2・3ヶ月ほどしてから解約をするのがいいだろう。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。

無利息期間のあるカードローンで利息額を抑えよう

本記事では、無利息期間のあるカードローン10選と、無利息期間のあるカードローンを利用する際のポイントなどを解説した。

無利息期間を利用すれば一定期間は利息ゼロでカードローンを利用できるため、利息額を抑える方法の1つとしてぜひ検討してほしい。

ただし、本記事で解説したようにいくつか注意点があるので、それらのポイントをしっかりと押さえた上で利用しよう。

また、無利息期間の始め方には「契約日の翌日から」と「初回借入日の翌日(初回借入日の当日)から」の2通りがあるので、その点にも十分注意しよう。

本記事で紹介した無利息期間のあるカードローン10選の中に気になるサービスがあれば、さっそく審査に申し込んでみてほしい。

※当サイトには広告が含まれます。※当サイトは広告収入を得て運営しております。