- 養老保険の解約返戻金について理解したい

- 養老保険の解約返戻金の計算方法を知りたい

- 養老保険の解約時期による解約返戻金の変動を把握したい

養老保険には、定年後の安定した生活を見据えて多くの方が加入している。

しかし、人生の予期せぬ変化により、一度加入した養老保険の解約を検討することがあるかもしれない。

そんな時、最も気になるのは「解約返戻金」の額だろう。

そこでこの記事では、養老保険の解約返戻金について、その定義から、計算方法、そして解約時期による変動までをわかりやすく解説する。

養老保険の解約を検討している方のみならず、これから加入を検討している方にとっても有益な情報を解説した。

ぜひ最後まで読んでいただきたい。

養老保険の解約返戻金

まず、そもそも解約返戻金とは何であるか、どんな特徴を持つものかを説明する。

その後、養老保険に絞って解説を加える。

生命保険の「解約返戻金」とは何か?

解約返戻金(かいやくへんれいきん)は、保険契約を解消したときに保険契約者に払い戻されるお金のことだ。

保険契約の解消(解約)は、保険契約者が申し出る場合と保険契約者の都合で行う場合があるが、どちらも解約返戻金は支払われることが一般的である。

解約返戻金は支払った保険料の満額ではない

このとき、契約者に払い戻される解約返戻金は、支払った保険料の合計額には相当しない。

払い込まれる保険料から、保険金の支払いおよび契約の締結・維持に必要な諸経費を差し引いた残額として、個々の契約について予め定められた金額である。

契約を開始した直後は経費の控除が多く、その結果、解約時の返戻金は少なくなる。

しかし、時間が経過するにつれて経費が減少し、これにより返戻金の額は徐々に増加する。

解約返戻金が「ない保険」と「ある保険」

保険期間が一定期間である定期保険や、医療保険などの特定目的のために「備える」保険は、保険料の負担が軽いことから、解約払戻金の設定はないか、少額であることが多い。

一方、養老保険、終身保険、学資保険など、長期間の保障で貯蓄性を備えている保険には、解約払戻金がある。

養老保険の解約返戻金は3種類

解約返戻金には、「従来型」「低解約返戻金型」「無解約返戻金型」の3つのタイプがある。

「従来型」は、保険料の払込額とともに解約返戻金の金額も増えていくタイプの商品だ。

「低解約返戻金型」では、保険料を従来型よりも安く設定する一方、解約返戻金も低く設定されている。

「無解約返戻金型」は、掛け捨てに代表される解約返戻金がないか、極めて少額に設定された商品である。養老保険は「従来型」に該当する。

養老保険の解約返戻金とは

養老保険は、保険期間は一定の、死亡保障と貯蓄の両方の機能を備えた保険である。

保険期間中に万が一のことが起こった場合には死亡保険金が、生存して満期を迎えたときには死亡保険金と同額の満期保険金が受け取れる。

養老保険でお金が受け取れる4パターン

養老保険で受け取れる保険金は、以下の4つのパターンに分けられる。

- 生存して満期を迎える:満期保険金

- 保険期間中に死亡する:死亡保険金

- 高度障害状態になる:高度障害保険金(契約は消滅)

- 解約する:解約返戻金

養老保険の解約返戻金の特徴

その中で、養老保険の解約返戻金の特徴は、以下のとおりである。

- 払込期間の途中で解約した場合、返戻金の額は払込済み保険料の総額を下回ることが一般的

- 保険期間や払込方法、市場状況によっては、払込金額の総額を超えることもある

- 養老保険の解約返戻金は、契約から同じ期間が経過した場合、終身保険に比べて受け取れる金額の割合が高くなる傾向にある

養老保険の契約による解約返戻金の違い

養老保険の契約内容によって、以下のように解約返戻金に影響が出ることがある。

分割払いと一時払い

一般的に一括払いで加入した場合は、払込期間が短くても解約返戻金の金額が多くなる傾向がある。

ただし、契約後間もない時期に解約をすると、この場合でも解約返戻金が払込保険料総額を下回る「元本割れ」リスクはある。

円建てと外貨建て

養老保険には、円建の商品と外貨建の商品がある。

契約内容にもよるが、外貨建て保険では保険料の支払いは外貨と設定することが一般的だ。

そのため、保険料のみならず、受け取る保険金等についても、為替相場の影響を受ける。

この場合、入金時の為替レートで円に換算して保険料を支払い、解約返戻金を受け取るときは、そのタイミングのレートで外貨から円に換算されることになる。

解約返戻金額が大きくなればなるほど、為替相場の変動による振れ幅も大きくなる。

定額保険と変額保険

養老保険には、運用の内容によって「定額養老保険」と「変額養老保険」がある。

定額養老保険は、契約時に定めた保険金額が保険期間中一定しており、将来の受取金額(満期保険金や解約返戻金)の推移があらかじめ確定している。

一方、変額養老保険は、資産を株式や債券を中心に運用する。

解約返戻金は、支払われた保険料や運用収益を財源とする積立金なので、運用成績によって解約返戻金が増減する可能性がある。

養老保険の解約返戻金を見積もる

ここでは、解約返戻金の金額を把握するために必要な知識をまとめる。

まず、解約返戻金を計算するときの基本となる考え方を解説する。

その後、契約からの経過年数が解約返戻金へどのような影響を及ぼすかについて確認する。

また、解約返戻金の額を確認する方法についても述べる。

解約返戻金はどのように計算されるのか

解約返戻金の算出方法は、以下のとおりである。

解約控除とは、解約の手数料という形でから差し引かれる金額のことである。

支払う保険料の一部は生命保険会社の経費に充てられるため、一般的に、保険契約を解約するまでの期間が長いほど、解約返戻金(解約返戻率)は高くなる傾向がある。

保険料が10年以上払い込まれた場合には、解約控除が行われないのが一般的である。

解約返戻金の返戻率とは、解約時に受け取る金額が、支払った保険料の合計のどれだけの割合を占めるかを表す指標である。

この割合は保険契約によって異なり、一般的に契約期間が長くなるにつれて高くなる。

解約返戻金がどの程度受け取れるのかを知りたい場合は、保険会社の担当者に試算してもらう方法が最も確実だ。

契約経過年数と解約返戻金の関係

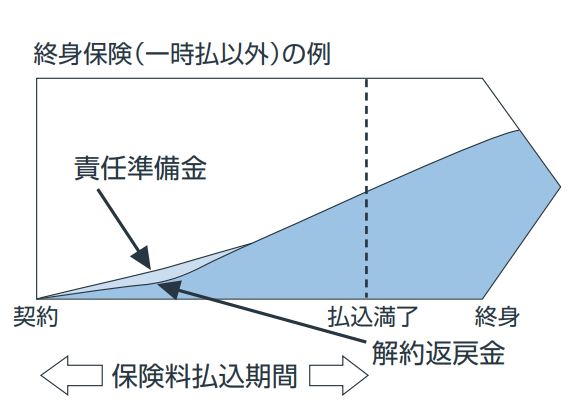

養老保険においては、経過年数が増えるほど、解約返戻金の金額は多くなる。

保険契約から時間が経過していない段階では、積み立てた保険料が少なく、「解約返戻金の計算」でみた解約控除が大きく影響するため、解約返戻金は少なくなる。

契約から10年をすぎると、解約時に発生する手数料「解約控除」が無くなることが一般的だ。

この場合、支払った保険料の合計に現行の返戻率を適用して計算することで、解約時の返戻金のおおよその額を見積もることが可能になる。

解約返戻金は、保険が満期に近づくにつれて、払った保険料の総額にほぼ等しくなる傾向がある。

養老保険の最大の特徴である「死亡保険金と満期保険金が同額になる設計」のため、解約返戻金も保険料総額に近づくのだ。

ただし、以下の記述はあくまでも例であり、保険会社や保険商品によって解約返戻金の積み立て方や計算方法が異なるため、必ずしも下の例どおりになるとは限らない。

返戻率はどこで確認できるのか

解約返戻金の返戻率は、保険会社や保険商品によって異なる。

契約の前は、保険会社の書類か、保険会社の担当者に質問するこことで、あくまでも「目安」となるが、確認できる。

既に保険に加入しているなら、保険会社から提供される「設計書」を参照することで、返戻率や契約に基づく返戻金の詳細を把握できる。

これらの情報は保険証券に記載されていることもある。それでも不明な点がある場合は、保険会社へ直接問い合わせよう。

養老保険の解約返戻金を受け取る

養老保険を解約する手続きと、手続きを行う際の注意点を詳しく解説する。

養老保険の解約手続き

保険契約者は、養老保険に限らず、いつでも保険契約を解約することができる。

解約に特に制限はない。保険会社は契約者の申し出を拒否することができず、解約に応じなければならない。

このとき手数料を負担する必要はない。

一般的な手続き

解約返戻金が支払われるまでの期間は、保険会社によって多少異なるが、解約手続きが完了してから1週間程度をみておけばよいだろう。

保険会社に印鑑などを持参して対面で手続きすれば、郵送よりもスムーズに完了することが多い。

- 契約書類等の準備

- 「保険証券」や「生涯設計レポート」などを手元に用意しよう。契約が複数ある場合は、該当する全ての書類を準備すること

- 保険会社へ連絡

- 保険会社に解約の意思を伝え、手続書類を入手する

- 書類のご準備と提出

- 所定の書類に必要事項を記入し、窓口等に持参するか、郵送する

- 手続き完了

- 保険会社が書類を確認すると、手続き完了となる。「手続き完了のお知らせ」などの書面が送られることが多い

- 解約返戻金の受け取り

- 手続き完了から1週間程度で、あらかじめ定めた方法で支払いがなされる

養老保険の解約および解約返戻金受取の注意点

生命保険では、主契約のみを解約して、特約のみを継続することはできない。

特約のみを解約することは可能だが。一定の制約が生じる場合がある。場合がある。

既に加入している保険契約を解約し、新たに保険契約を締結する場合(乗換え)、健康状態等を理由に新契約に加入できなくても解約した契約を元に戻すことはできないことは覚えておきたい。

養老保険の解約返戻金は、原則として一括払いである。

ただし、保険会社によっては、分割払いを選択できる商品もある。

なお、保険法の第95条によると、保険金や返戻金などの請求権は、行使できるようになってから3年の間に行使されなければ、時効によってその権利は失われる。

よって、なんらかの事情により解約返戻金が受け取れなかった場合は、3年を経過する前に、受け取る意志があることを伝えておこう。

解約返戻金にかかる税金の処理

保険解約時に受け取る返戻金に対する課税は、契約者(保険料負担者)、受取人の関係により以下のように異なる。

満期保険金・解約払戻金にかかる税金

| 契約形態 | 【契約者ー被保険者ー満期保険金の受取人】の例 | 税金の種類 |

| 契約者(保険料負担者)と 受取人が同一人の場合 | ①夫ー夫ー夫 ②夫ー妻ー夫 | 所得税(一時所得)・ 住民税 |

| 契約者(保険料負担者)と 受取人が異なる場合 | ③夫ー夫ー妻 ④夫ー妻ー妻 ⑤夫ー妻ー子 | 贈与税 |

所得税の対象となる場合

契約者と受取人が同一の場合、解約返戻金の受取時に所得税・住民税の課税対象となる。

課税一時所得に該当するのは、以下の計算から導き出される金額である。

すなわち、解約返戻金から払い込んだ保険料を差し引いた金額が50万円以下の場合は、税金はかからない。

贈与税の対象となる場合

契約者と受取人が別人の場合、受取時に贈与税の課税対象となる。

- 同じ年にほかにも一時所得や贈与がある場合は全ての金額を合算した後に税率をかけて計算する。

- 税金制度に関する記載は2023年10月の調査に基づくものであり、将来変更される可能性がある。詳細は、所轄の国税局・税務署等に確認のこと

養老保険の解約は戦略的に行うべき!

この記事では、養老保険の解約返戻金について、仕組みや計算、受け取り方に至るまで、詳細に解説した。

保険は解約するのは簡単だし、解約することで保険料の支払いはなくなる。また、いくらかの返戻金を受け取れることもあるだろう。

しかし、生命保険の解約にはデメリットもある。解約することで何を得、何を失うかをしっかり把握することが大切だ。

保険は、「人生で二番目に高い買い物」とも言われる商品だ。契約だけでなく解約も、将来の計画とあわせてじっくり見極めたい。

このとき、お金の専門家や保険のプロという「第三者の目」を通して検討することは、非常に大切だ。

『生命保険ナビ』では、全国の保険のプロの中から、ご希望に合ったプロを探すことができる。

無料で相談できるので、ぜひ一度利用して欲しい。