- 養老保険で受け取れる保険金について理解したい

- 受け取った保険金を有効活用したい

- 保険金受け取り時の注意点をおさえたい

養老保険は、死亡保障と貯蓄の機能を兼ね備えるタイプの保険である。

支払われる保険金には死亡保険金・高度障害保険金・満期保険金の3種類があり、途中解約した場合は解約返戻金が受け取れる。

これら4つの保険金の有効活用法やかかる税金の仕組みを知っておきたい人もいるだろう。

そこで本記事では、「養老保険の保険金」に注目しながら解説を行う。

養老保険を上手に活用したい方には必見の内容となるので、ぜひ最後まで読んでほしい。

養老保険の保険金①死亡保険金・高度障害保険金

まず紹介するのは、死亡保険金と高度障害保険金だ。

この段落では、保険金の概要、保険金額の目安や決める際のポイントを解説する。

養老保険の死亡保険金・高度障害保険金とは

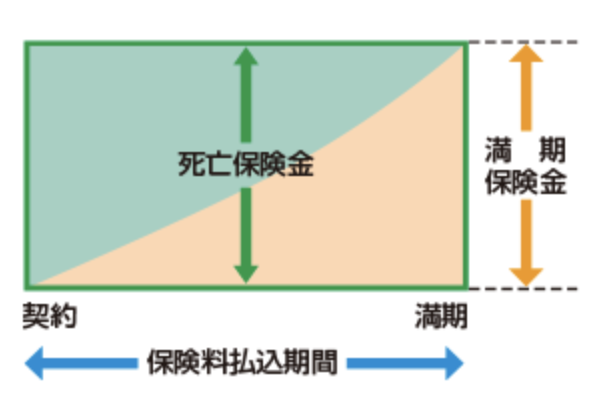

2種類の保険金を解説する前に、養老保険の仕組みを理解しよう。

簡単なイメージ図は、以下のようになる。

契約が満期を迎える前に被保険者が死亡した(高度障害になった)場合、死亡保険金(高度障害保険金)は受取人に支払われる仕組みだ。

また、無事に満期を迎えた場合には満期保険金を受け取ることができる。

満期については、年数(10年、20年など)で決まっている場合と年齢(60歳まで、70歳までなど)で定められている場合の2パターンがある。

では、高度障害保険金はどのような時に受け取れるのだろうか。

「高度障害」については、以下のように定められている。

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったか、またはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

通常の生活が過ごせなくなるような重大な障害が該当していると分かる。

この時、死亡保険金と同額を受け取ることができる。被保険者と家族の生活を保障することを目的に支払われるのが高度障害保険金だといえるだろう。

なお、養老保険に入院特約をつけることで、万一の際の保障をさらに手厚くすることもできる。

具体的には、被保険者が病気やケガなどで入院した際に入院給付金が受け取れる、医療保険と同じような仕組みだ。

養老保険の入院給付金についての詳細は以下の記事で解説しているので、詳しく知りたいという方は参考にしてほしい。

保険金の設定方法と金額の目安

続いて、保険金の金額を決めるまでの流れや目安にすべき金額を説明する。

ここでは、具体的な商品を取り上げながら考えていこう。

ソニー生命の養老保険は、保険金を100万円〜7億円の間で決めることができる。

公式サイトでは具体的な契約例について、以下のようなシミュレーション例が示されている。

| 加入時の年齢 | 35歳 |

|---|---|

| 保険金額 | 1,000万円 |

| 保険期間 | 60歳満期 |

| 保険料払込期間 | 〜60歳 |

| 月額保険料 | 男性:36,450円 女性:36,010円 |

養老保険は月額保険料が高額になりがちである。

貯めたい金額を増やすほど、家計への負担はかなり大きくなってしまう。大事なのは自身の経済状況に合わせて保険金を設定することだ。

例えば、保険金額を100万円に設定すると、毎月の保険料は男性が3,645円・女性が3,601円になる。

これくらいの金額であれば、現実的に払えるという人も多いはずだ。

保険料を支払い続けることができずに途中解約してしまうと、支払った総額の保険料よりも受け取れる保険金が少なくなる「元本割れ」の状態になりかねない。

継続して支払える保険料になっているか、事前のシミュレーションや担当者への相談を忘れないようにしてほしい。

死亡保険金・高度障害保険金にかかる税金

死亡保険金や高度障害保険金を受け取る際には、税金が発生する。

出来る限りかかる税金を抑えて、お得に受け取りたいと考える人が大半のはずだ。

では、どのようにすれば節税対策ができるのだろうか。

税金を抑える鍵は、保険の契約時に設定する契約者・被保険者・受取人の関係性にある。

ちなみにそれぞれの名義には、

- 契約者

- 保険に申し込み、保険料を支払う人

- 被保険者

- 保険の対象になる人(養老保険で被保険者が死亡もしくは生存して満期を迎えた場合、受取人に保険金が支払われる)

- 受取人

- 保険金を受け取る人

のような意味がある。全員が同一人物でも、3人とも違う人物であっても問題ないことは覚えておいてほしい。

そして、この三者の関係性によって、死亡保険金にかかる税金が変わってくるのだ。

以下の表にまとめたので、確認してほしい。

| 契約者 | 被保険者 | 受取人 | 税金の種類 |

|---|---|---|---|

| 夫 | 妻 | 夫 | 所得税 |

| 夫 | 夫 | 妻 | 相続税 |

| 夫 | 妻 | 子 | 贈与税 |

それぞれの税金がどのように計算されるのかを理解すれば、名義人をどのように決めるべきかも見えてくる。

3種類の税金の課税対象額の計算方法は、以下の通りだ。

上記の金額を元に、それぞれの税金が計算される。

なお、相続税については計算式がかなり複雑になっているので、詳しくはこちらも参照してほしい。

各種計算式から言えることは「贈与税は控除される金額が少なく、かかる税金が高額になりやすい」ということだ。

そのため、所得税か相続税のどちらかになるよう、三者の関係性を調整しておこう。

養老保険の保険金②満期保険金

2つ目に紹介するのは満期保険金だ。満期保険金は毎月支払う保険料で積み立てられ、保険期間が終わった段階で支払われる。

この段落では、満期保険金について、概要から有効活用法までを徹底解説する。

養老保険の満期保険金とは

前述したように、養老保険の満期保険金は契約時に決めた年数が過ぎる、または規定の年齢に達した際に支払われる。

受け取る際のポイントは2つだ。

受け取れる保険金の額は死亡保険金より実質的に少ない

養老保険の満期保険金と死亡保険金(高度障害保険金)の金額は同額になる。

ただし、保険料を最後まで支払うことを考えると、満期保険金の方が手元に残る額は少ないことになる。

そのため、深く考えずに加入して満期保険金を受け取った場合は損している可能性が高い。

自分から家族に残すお金がどれくらい必要か、事前に計算してから加入することを推奨する。

満期保険金にかかる税金は死亡保険金と異なる

死亡保険金同様、満期保険金を受け取る際にも税金が発生する。

ただ、かかる税金の種類が異なることに注意が必要だ。

三者の関係性と税金の種類については以下の通りだ。

| 契約者 | 被保険者 | 受取人 | 税金の種類 |

|---|---|---|---|

| 夫 | 夫(妻でも同様) | 夫 | 所得税・住民税 |

| 夫 | 夫(妻でも同様) | 妻 | 贈与税 |

| 夫 | 妻 | 子 | 贈与税 |

満期保険金には贈与税がかかる場合が多い。

つまり、課税対象額が高くなって税金も高額になってしまうことが多いのである。

税金を少しでも減らすには、契約者と受取人を同一にしておく必要がある。

所得税であれば控除額が多くなり、贈与税より税額を減らしやすい。

養老保険の満期が近づいたら、保険の名義が誰になっているかなどを改めて見直すようにしてもらいたい。

養老保険の満期保険金を有効活用するには

前段落で説明したが、養老保険の満期保険金は、死亡保険金と比べて実質的に受け取れる金額が少なくなってしまう。

そのため、「加入する理由」「何歳で保険金が必要なのか」「具体的にいくら必要か」を明確にしておかないと、損してしまう可能性が高い。

以下で取り上げる保険金の活用例を参考に、加入する際には事前に資金計画を立てるようにしてほしい。

大学の入学費など子どもの教育費用

子供が産まれると同時に入り、10〜20年後に受け取れるように設定しておけば、高校や大学の入学費用として使うことができる。

住宅ローンを組んだ後のリフォーム費用

夢のマイホームも数十年住み続ければ、経年劣化していく。

将来を見据えて、リフォーム費用を賄える金額を満期保険金に設定するのも一つの手だろう。

自分やパートナーの老後資金

近年、年金や退職金の額は減少している。そのため、何らかの手段で老後資金を用意していかなくてはならない。

養老保険の満期保険金はその選択肢の一つになりうる。

ポイントは「仮に満期を迎えられずに死亡・高度障害になった場合でも、同額の保険金を残すことができる」点だ。

教育費やリフォーム費は高額であり、まとめて支払うのが大変なケースも多い。

この点、確実に費用を残すことができる養老保険は優れているといえるだろう。

養老保険で保険金を受け取るのと貯金・資産運用は、どちらが得なのか

ここまで満期保険金について説明してきたが、ただ貯金する方が得なのではないか、と思った人もいるかもしれない。

結論から書けば、養老保険よりも貯金や有価証券で資産運用する方が残る資金は多くなりやすい。

実際にシミュレーションしてみよう。

30歳からそれぞれの運用法を始め、20年間資金を貯めた場合に受け取れる金額について、表にまとめた。

なお、各運用法の条件は、以下のように定めている。

- 養老保険

- 日本生命のものを使用

- 貯金

- 金利を0.001%で計算

- 資産運用

- 年利5%、税金を考慮せずに計算。こちらのサイトを使用

| 養老保険 | 貯金 | 資産運用(積立投資) | |

|---|---|---|---|

| 毎月の貯蓄(運用)額 | 5,332円 (65歳まで支払うと仮定) | 5,000円 | 5,000円、年間で60,000円ずつ毎年積立を行う |

| 10年後の貯蓄額 | 200万円(死亡時) | 60万30円 | 79万7,600円 |

| 20年後の貯蓄額 | 200万円(死亡時) | 120万121円 | 211万1,254円 |

| 35年後の貯蓄額 | 200万円 (死亡・満期受け取り時) | 210万210円 | 576万5,791円 |

もちろん、資産運用には失敗もつきものであり、必ず上記のような結果になるわけではない。

むしろ損をする可能性もあるので、どんな状況でも資産運用をするべきだとはいえない。

ただ、余剰資金を老後のために活用したいというニーズであれば、資産運用を行った方が得になる可能性も高い。

養老保険は、「この時期に必ず〇〇万円必要になるので、パートナーや我が子にその資金を残したい」という計画性と強い意志を持って利用すると良いだろう。

養老保険の保険金③解約返戻金

最後に紹介するのは解約返戻金である。これは、養老保険の契約を途中で解約した場合に支払われるものだ。

果たして、養老保険は解約しても損しない保険と言えるのだろうか。

この段落では、解約返戻金について概要や解約時の注意点、他の生命保険の保険金との比較を行っていく。

養老保険の解約返戻金とは

養老保険の解約返戻金は、以下のような形で計算される。

解約控除、という言葉に聞き馴染みがない人も多いだろう。

これは、返戻金を計算する時に差し引かれるもので、保険会社の手間賃と考えると分かりやすい。

また、返戻率については一般的に加入期間が長くなるほど高くなる傾向にある。

多くの保険会社では契約時の注意事項として、短期解約の場合は返戻率が低くなり元本割れを引き起こすことが多い、ということが説明されている。

解約返戻金は支払った保険料を元手として支払われるものだ。

返戻率次第ではあるが、払った保険料が全額もしくはそれ以上の額で戻ってくることはほぼないと考えておこう。

養老保険と終身保険の比較

養老保険と同じように解約返戻金があるものとして、終身保険が挙げられる。

両者の違いはどんな点にあるのだろうか。表にしてまとめたので、確認してほしい。

| 養老保険 | 終身保険 | |

|---|---|---|

| 満期保険金の有無 | あり | なし |

| 解約返戻金の有無 | あり | あり |

| 保険期間 | 満期あり | 満期なし |

両者を比較するポイントの1つ目が、保険期間の差である。

養老保険は保険期間が決まっており、期間終了後に契約を更新することもできない。

一方、終身保険は生涯にわたって保障を受けることが可能だ。

自分が高齢になって家族の生活費を残したいと考える人は終身保険を、保障と貯蓄を両立したい人は養老保険へ入ることを検討してみよう。

2つ目のポイントが、満期保険金と解約返戻金の金額だ。養老保険は2種類の保険金が充実しており、返戻率も終身保険と比較して高めに設定されるケースが大半だ。

途中で解約する恐れがないのであれば終身保険、解約するかもしれないと不安に思うのであれば養老保険がおすすめと言える。

両者の違いを理解して、自分に最適なものを選べるようにしてほしい。

養老保険の解約時の注意点

最後に、養老保険を解約する時の注意点について解説しよう。

解約返戻金にかかる税金は満期保険金と同じ

両者にかかる税金の種類は全く同じである。そのため、贈与税がかからないように注意しておこう。

ただ、そもそも満期保険金と比較した際に金額が少なく、控除内に収まって税金がかからない可能性も高い。

金額を保険会社の担当者から聞いておき、事前に計算しておくことをおすすめする。

返戻金の受け取りには時間がかかる

養老保険に限定されたことではないが、解約してから返戻金を受け取るまでには少々時間が必要だ。

一般的に必要な手続きは、以下のようになる。

- 解約を保険会社へ連絡

- 解約に関係する書類が送付されるので、記入して返送

- 書類に問題がないか確認後、返戻金の振り込み

- 解約完了通知が送付される

複数のステップを踏むため、時間がどうしてもかかってしまう。

早急に欲しいと思っても、システム上難しい場合が多いので注意してほしい。

無保険状態にならないように気をつける

例え高額な保険料が家計に過度な負担をかけているなど、保険を見直した結果、養老保険を解約することもあるだろう。

ここで注意するべきなのが、「解約する保険の保障期間」と「新たに契約する保険の保障期間」の間に空白期間を作らないことだ。

いわゆる無保険状態の間に万一のことが発生した場合、全く保障を受けることができなくなってしまう。

解約の際には、次に入る保険を必ず決めてから手続きなどを進めるようにしてほしい。

ここまで、養老保険の保険金について詳しく解説してきた。

保険料が高く、元本割れのリスクもあるこの保険は、万人が入るべき保険とは言えない。

加入する際は、明確な目的のもと、しっかりとした計画を立てるようにしてほしい。

養老保険の保険金について理解しよう

本記事では、養老保険の3種類の保険金と解約返戻金について解説を行った。

養老保険は、死亡保障と保険料の貯蓄を両立できるものであり、途中解約した場合でも保険料の一部を受け取ることができる。

ただ、支払った保険料より保険金の額が少ない場合もあるなど、とりあえず入っているだけでは損してしまう可能性も高い。

加入前に「なんの目的で、どれくらいの金額を、いつ受け取りたいか」を明確にしておくことを強く推奨する。

養老保険の活用に少しでも疑問や不安があれば、保険のプロに相談することをおすすめする。

専門的なアドバイスを受けることで自分に必要な保険を見つけることができるはずだ。

マッチングサイト「生命保険ナビ」では全国の保険のプロからあなたの条件や意向に最適な担当者を選ぶことが可能だ。

専門的な知識をもとに適切な保険を選びたい方は、以下のボタンから申し込んでみてほしい。