- 個人年金保険の概要について理解したい

- 個人年金保険にかかる相続税の詳細が知りたい

- 相続税の非課税枠の考え方がわからない

少子高齢化が進み、公的年金以外の資産として活用を期待される個人年金保険は、近年人気を高めている保険商品の一つである。

では、この個人年金保険を受け取る際にどのような税金が発生するかということはご存じだろうか。

税金の種類や金額は受け取り方によって異なってくる。

本記事では、個人年金保険の相続税に焦点を当て、概要や相続税に適用できる非課税制度について解説する。

個人年金保険の利用を考えている方には、ぜひ参考にしてほしい。

相続税の前に確認しておこう!個人年金保険の基本

個人年金保険は、将来の安定した生活を目指すための保険商品である。

老後の生活資金や突然の出費に備えることができるこの保険は、多くの人にとって重要な選択となる。

ここでは、個人年金保険の基本的な特徴から、公的年金との違い、そして給付を受け取るまでの手続きについて詳しく解説する。

個人年金保険の特徴

個人年金保険とは、私たちが老後に直面するであろう経済的なリスクを予防し、安定した生活を実現するためには必須といえるだろう。

老後の生活資金は、退職後の収入が減少する中での最大の懸念点となる。

さらに、突然の病気やケガ、その他の出費にも備える必要がある。

このようなリスクを考慮すると、個人年金保険は非常に有効な手段と言える。

個人年金保険にはいくつかの種類があり、以下にその主な特徴を挙げる。

| 個人年金保険の種類 | 特徴 |

| 確定給付型年金保険 | ・将来受け取る年金の額や期間が契約時に確定 ・保険料の支払い額や期間も固定 |

| 確定拠出型年金保険 | ・保険料の支払いは固定だが、将来の年金額は投資の成果によって変動 ・投資リスクを伴う |

| 変額年金保険 | ・保険料が投資信託などに投資され、運用成果によって年金額が変動 ・投資リスクを伴う |

| 終身年金保険 | ・年金の受取りが生涯続く ・高齢になっても安定した収入を得ることができる |

具体的には、定期的に保険料を支払うことで、将来的に一定の給付を受け取れる。

この給付は、退職後の生活資金や予期せぬ出費の補填として利用できるだろう。

将来の不確実性に備え、安心して生活を送るためには、このような保険の存在が不可欠である。

個人年金保険と公的年金の違い

公的年金とは異なり、個人年金保険は自らが選び契約する保険である。

個人年金保険と公的年金は、将来の生活資金を確保するための制度。

だが、その性質や目的、運用方法などは大きな違いがある。

その主な違いは以下の通りだ。

| 項目 | 個人年金保険 | 公的年金 |

| 性質 | ・民間の保険会社が提供 ・加入は任意 ・契約内容や条件は保険会社や商品によって異なる | ・国が提供する社会保障制度 ・国民全員が加入義務 |

| 資金の積み立て | 加入者が自主的に保険料を積み立てる | 所得に応じた年金保険料が徴収され、将来の年金給付のために積み立てられる |

| 給付の方法 | 契約内容や積み立てた保険料、投資の成果などに応じて年金が給付される | 所得や加入期間などの条件に応じて、一定の年金が給付される |

| リスク | 投資の成果による給付額の変動や投資リスクを伴う商品もある | 基本的に給付が保証されるが、社会経済の状況や人口構造の変化による変動の可能性がある |

| 税制上の優遇 | 一定の条件下で、保険料の支払いに関して税制上の優遇措置が受けられることがある | 年金収入に対して一定の控除が受けられる |

公的年金は、国が提供する社会保障制度の一部である。

この制度は、国民全体が一定の保険料を納めることで、老後や障害、死亡時に給付を受け取ることができる。

一方、個人年金保険は、民間の保険会社が提供する商品である。

公的年金の給付だけでは不足すると感じる人や、より安定した老後の生活を望む人が、自らの意思で加入する。

老後の生活をより安定させ、資産を適切に管理するためには、これらの違いを理解し、適切な選択をすることが重要である。

個人年金保険の給付までの流れ

個人年金保険の給付までの流れは、以下のステップで進行する。

まず、希望する保険商品を選び、保険会社と契約を締結。

契約時には、保険料の支払い方法や期間、年金の受取り開始時期、受け取り方法などの契約内容を決定する。

契約内容に従い、定期的に保険料を支払う。(支払い方法は、月払い、年払いなど)

保険料の支払い期間は、一定期間(例:10年、20年など)や終身など、契約によって異なる。

保険料の支払いを続ける期間を「積立期間」と呼ぶ。

この期間中、支払った保険料は、保険会社によって運用される。

契約で定められた受取開始時期になると、年金の受取りが開始される。

受け取り方法は、一時金、または一定期間または終身にわたる年金給付など、契約内容に応じて異なる。

年金の受取期間が終了すると、契約は終了する。

ただし、終身給付の場合は、加入者が亡くなるまで年金の受取りが続く。

個人年金保険の給付を受け取るためには、契約から満期、給付請求までの一連の手続きが必要である。

この手続きを適切に行うことで、安定した老後の生活を実現できるのだ。

個人年金保険にかかる相続税とは

個人年金保険は、老後の安定した生活をサポートするための保険商品であるが、その給付金には相続税がかかる場合がある。

ここでは、個人年金保険の給付金にかかる相続税の基本的な概要から、具体的な計算方法、そして相続税の節税について詳しく解説する。

個人年金保険にかかる相続税の概要

個人年金保険には相続税の観点からも注意が必要だ。

まず、基本的なポイントとして、死亡した人が保険料の負担者であった場合、遺族等の受取人が取得した年金受給権については、相続により取得したものとみなされる。

これは、相続税の課税対象となる「みなし相続財産」として扱われるためである。

「みなし相続財産」とは、相続人が実際に手に入れた財産ではないものの、相続税の計算上、相続財産として取り扱われるものを指す。

これには、個人年金保険の年金受給権も含まれる。

個人年金保険は、定期的に年金を受け取るための契約である。この契約に基づき、将来受け取ることができる年金の権利が年金受給権だ。

例えば、契約者(保険料の支払い者)である被保険者が死亡した場合、その年金受給権は遺族や指定された受取人に移転する。

この移転される年金受給権が、相続税の計算上、実際に手に入れた財産でないにも関わらず、相続財産として取り扱われるため「みなし相続財産」となるのだ。

この点を理解し、適切な資産管理や節税対策を行うことが、経済的な負担を軽減する鍵となる。

なお、契約者が生存したまま年金を受け取る際には所得税や贈与税が適用される。

個人年金保険の税金の仕組みについては以下の記事でまとめているので、あわせてチェックしていただき理解を深めてほしい。

個人年金保険にかかる相続税の計算方法

相続税は、相続財産の総額や法定相続人の数に応じて計算される。

まず、相続人が受け取るすべての財産(不動産、預金、株式、車、宝石、個人年金保険の年金受給権など)の合計額を計算する。

このとき、財産の種類や価値に応じて、公示価格や評価基準が用いられる。

前述の通り、個人年金保険の年金受給権も相続財産として評価される。

契約者(被保険者)が死亡した場合、その年金受給権は遺族や指定された受取人に移転。

この移転される年金受給権が、相続税の計算上「みなし相続財産」として取り扱われる。

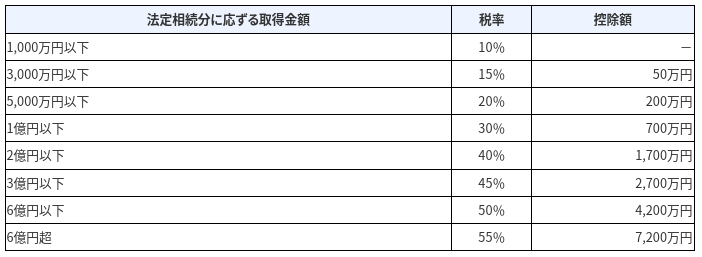

相続人が複数いる場合、法定相続分に基づいて、各相続人ごとの相続税が計算される。

例えば、遺言がない場合、配偶者と子供がいれば、配偶者は1/2、子供は残りの1/2を相続することになる。

相続税には、一定の額までの基礎控除が設定されている。この基礎控除は、相続税の計算上、相続財産から控除される額を指す。

2023年10月現在の基礎控除額は「3,000万円+(600万円×法定相続人数)」である。

遺産の総額が基礎控除額より少ない場合、相続税の申告は不要だ。

控除後の金額に対して、段階的な税率が適用される。

相続税の計算は、相続財産の評価額の算出から始まり、法定相続分、基礎控除、税率の適用というステップを経て行われる。

特に、個人年金保険の年金受給権も相続税の対象となるため、注意が必要だ。

正確な計算や相続税の対策を行う際には、税理士や専門家のアドバイスを受けることをおすすめする。

個人年金保険にかかる相続税を節約するには

相続税は、相続財産の価値に応じて課される税金である。

しかし、適切な対策をとることで、相続税の負担を軽減することが可能だ。以下に、相続税を節約するための主な方法を紹介する。

| 方法 | 目的 | 注意点 |

| 生前贈与 | 課税基準を下げる | 贈与税の非課税枠を超えないようにする |

| 小分け相続 | 非課税枠を最大限に利用 | 遺言の作成が必要 |

| 生命保険の利用 | 死亡保険金の非課税枠を利用 | 保険の選定が重要 |

| 住宅ローンの残高 | 相続税の控除対象とする |

まず、生前贈与を活用することで、相続時の財産を減少させ、相続税の課税基準を下げることが可能だ。

具体的には、資産を生前に子供や孫などの相続人に贈与する方法がある。

ただし、現在の贈与税の非課税枠は年間110万円までと定められている。

これを超える場合には贈与税が発生するため、計画的に行う必要がある。

次に、小分け相続を利用することで、複数の相続人に財産を分け、各相続人の非課税枠を最大限に活用する方法だ。

これは、遺言を活用して財産を複数の相続人に均等に分ける方法である。

また、生命保険を利用することで、死亡保険金の非課税枠を活用し、相続税の負担を軽減することが可能。

具体的には、生命保険に加入し、死亡時に受け取る保険金を相続税の支払いに充てる方法が考えられる。

住宅ローンの残高を考慮することで、相続税の控除対象として活用できる。

相続時に住宅ローンの残高がある場合、その額を相続財産から控除できるのだ。

これらの方法を適切に組み合わせることで、相続税の負担を軽減することが可能となる。

個人年金保険の非課税制度とは?相続税対策の方法

個人年金保険の非課税制度は、相続税の対策として注目される制度である。

この制度は、特定の条件を満たす個人年金保険の給付金を相続税の対象から一部または全額除外するものだ。

ここでは、相続税対策の基本から、非課税制度の具体的な適用条件や対象商品について詳しく解説していく。

個人年金保険の相続税対策の基本

個人年金保険には、受け取る際の税金に関する特例や制度が存在する。

これにより、一定の条件下で、年金受給金や死亡給付金に対して税金が軽減される場合がある。

死亡保険金には非課税枠が設けられており、この非課税枠内で受け取る死亡保険金には相続税が課されない。具体的には、「500万円×法定相続人の数」が非課税枠として計算される。

障害年金と遺族年金は非課税となる。しかし、老齢年金については、一定額以上の受給がある場合、所得税が課税されることがある。

公的年金のうち、障害年金と遺族年金は非課税ですが、一定額以上の老齢年金は課税の対象となります。所得税の計算は、年金額から社会保険料※(国民健康保険料または後期高齢者医療保険料、介護保険料)と下表の各種控除を差し引いたうえで税率(所得税率・復興特別所得税率)を乗じて計算します。

引用元:公益財団法人生命保険文化センター「社会保険料などを控除して計算」

年間で払い込んだ個人年金保険料に応じて、一定の金額が契約者のその年の収入から差し引かれる制度が存在する。これを「個人年金保険料控除」という。

個人年金保険の非課税制度は、契約内容や受給条件、税制の変更などによって異なる場合がある。そのため、具体的な契約や受給状況に応じて、最新の情報や専門家のアドバイスを享受することが重要となる。

個人年金保険の非課税制度のメリットと注意点

非課税制度の利用は節税のメリットがある一方、適用条件や制限も存在する。

まずメリットのひとつとして、所得税や相続税、贈与税などの税負担を大幅に軽減できる点が挙げられる。

これにより、節税分を他の投資や資産形成に活用でき、家計が安定する。

その結果、将来的な資産計画を立てやすくなるという利点がある。

しかし、非課税制度を利用する際には注意点も存在する。非課税枠を超えると、その超過分に税金が課されるため、計画的な活動が必須となる。

また、非課税制度は税制改正により変更される可能性がある。

そのため、最新の情報を常にチェックし、適切な対応を心がけることが重要である。

さらに、非課税制度には特定の適用条件が設けられている場合が多く、その詳細なルールや条件を確認し、適切に利用することが求められる。

節税を目指す際は、非課税制度の詳細なルールや条件をしっかりと理解し、計画的に活動することが重要だ。

非課税制度が適用される個人年金保険商品

非課税制度が適用される保険商品は限られている。

例えば、個人年金保険は年間で払い込んだ個人年金保険料に応じて、一定の金額が契約者のその年の収入から差し引かれる「個人年金保険料控除」という制度がある。

しかし、この制度を利用するためには、特定の条件を満たす必要がある。

控除の条件には、契約内容や支払った保険料の額、申請手続きなどが含まれる。

そのため、全ての個人年金保険商品が非課税制度の対象となるわけではない。

実際に、市場に存在する多くの保険商品の中で、非課税制度の適用条件を満たすものは一部に過ぎない。

非課税制度を最大限に活用するためには、保険契約を結ぶ際の条件や、契約者・被保険者・受取人の関係性をしっかりと理解することが重要である。

そして、具体的な商品やサービスについては、保険会社や専門家に相談することをおすすめする。

個人年金保険の相続税は非課税制度を活用して対策しよう

本記事では、個人年金保険の相続税に焦点を当て、概要や相続税に適用できる非課税制度について解説した。

個人年金保険の非課税制度は、長寿社会における生活保障と相続税対策の一環として非常に有用な制度である。

しかし、適用においては注意点もあるため、もし非課税制度の適用条件や手続きなどで不安なことがあれば、保険のプロに相談することも検討してほしい。

一人一人に合ったアドバイスをもらうことで、的確に必要な保険がどちらなのか判断することができるはずだ。

また、全国の保険のプロから自分に合った担当者を探す際には「生命保険ナビ」の活用をおすすめする。

「生命保険ナビ」は、自身の条件に合った保険のプロを簡単に見つけることができるマッチングサービスである。

気になった担当者とは無料相談もできるので、是非活用してほしい。