- 個人年金保険にどのような税金がかかるのか知りたい

- 個人年金保険に関する税金対策の方法が知りたい

- 自分に合った個人年金保険を見つけたい

個人年金保険は老後の生活を支える重要な財源と言える。

その一方で、受取時には税金が発生するため、その制度を正しく理解することが必要となる。

そこで本記事では、個人年金保険にかかる税金の概要や年金保険を利用した税金対策、さらに自分に合った個人年金保険の選び方について解説する。

複雑な税制を理解し、個人年金保険を有効に活用したいという方は、ぜひ参考にしてほしい。

個人年金保険にかかる税金

個人年金保険は、将来の生活資金を確保するための重要な手段である。

だが、それには税金の問題が密接に関わっている。

ここでは、個人年金保険にかかる税金について詳しく解説する。

これらの知識を持つことで、個人年金保険の契約や受け取り時の税金負担を正確に把握し、より賢明な選択が可能となるだろう。

個人年金保険にかかる税金の種類

個人年金保険には、保険金の受け取り方や契約の内容によって異なる税金が適用される。

特に受け取る際にかかる所得税と贈与税の税金負担は、契約者やその家族の経済的な負担を大きく左右する可能性がある。

契約者と年金受取人が同一の場合、受け取った年金には所得税がかかる。

一括で受け取る場合には一時所得、分割で受け取る場合には雑所得とみなされ、受け取った年金額に応じて一定の税率が適用される。

一方、契約者と年金受取人が別の場合、受け取りの初年度には贈与税が課税される。なお、2年目以降は、上記同様に所得税の対象となる。

さらに、契約者(または被保険者)の死後に遺族が引き継いで年金を受け取る場合には相続税が課税される仕組みだ。こちらについては以下の記事でも詳しく解説している。

このように、個人年金保険に関連する税金は、契約の内容や受け取り方によって異なる。

そのため、契約前にしっかりと税金に関する知識を持ち、自分に適した契約を選ぶことが重要である。

個人年金保険を選ぶ際は、税金の種類やその計算方法を理解し、適切な税金対策を行うことで、より良い年金生活を迎えられるのだ。

それぞれの税金が適用される条件

個人年金保険に関する税金の適用条件は、契約者や受取人、そして保険の種類や受け取り方によって大きく変わる。

年齢が税金の適用条件に影響を与えることがある。

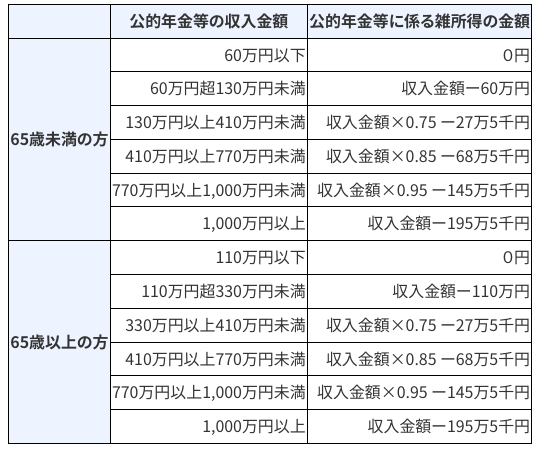

例えば、65歳以上で年金を受け取る場合、所得税が軽減される制度が存在する。

これは、高齢者の生活を支えるための税制優遇措置である。

また、契約者と受取人が異なる場合、特に親子間での受け取りがあると、一定額以上の受け取りで贈与税が発生する可能性がある。

このような贈与税の適用は、大きな金額の移転がある場合に、税収を確保するための措置である。

さらに、一括での受け取りや分割での受け取り、前払いや分割払いなど、契約の内容や受け取り方によっても税金の適用が変わることがある。

個人年金保険の税金の適用条件は多岐にわたる。契約を結ぶ前に、これらの条件をしっかりと把握し、自分にとって最も有利な契約を選ぶことで、将来的な税金の負担を軽減できる。

個人年金保険の税金の計算方法

個人年金保険の税金計算は、一見複雑に思えるかもしれない。

だが、基本的な計算方法を理解すれば、自分の将来の税金負担を予測できる。

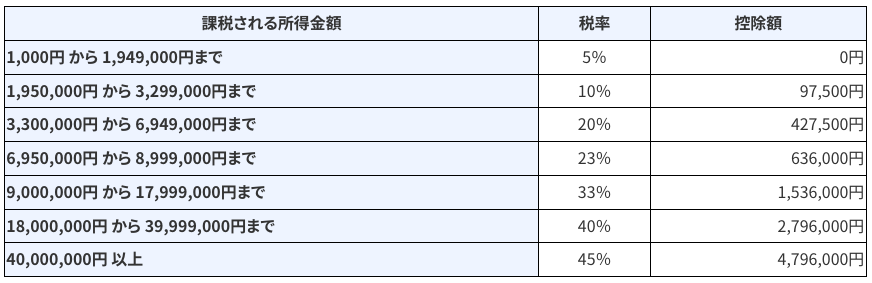

所得税の計算には、受け取る年金額とその年の所得税率を用いる。

所得税率は、収入の金額に応じて段階的に変わるため、具体的な受け取り額を知ることで、どの税率が適用されるのかを把握できる。

また、一定の条件を満たす場合、控除額を利用して税金を軽減することも可能である。

贈与税の計算においては、控除額が重要な要素となる。

例えば、親から子への贈与には、一定の控除額が設定されており、この額を超える部分にのみ贈与税が適用される。

この控除額を活用することで、税金の負担を軽減できる。

個人年金保険の税金の計算方法は、受け取り額や条件によって変わる。

しかし、基本的な計算方法を理解し、適切な控除額や税率を適用することで、正確に税金を計算し、将来の税金負担を予測できるだろう。

個人年金保険の税金対策

個人年金保険は、将来の安定した生活を目指すための重要な選択であるが、その選択には税金の問題が深く関わっている。

ここでは、個人年金保険に関連する税金の負担を軽減するための具体的な対策について詳しく解説する。

対策を理解し、適切に活用することで、税金の負担を最小限に抑えることが可能となる。

個人年金保険控除制度を活用する

個人年金保険制度は、高齢時の生活資金を確保するための重要な手段として位置づけられている。

そして、普及と利用を促進するための措置として、税制上の優遇が存在する。

個人年金保険の控除制度は、所得税の計算時に、年間の保険料を一定の額まで控除することができる制度である。

具体的には、年間で支払った保険料に応じて、その額を所得から差し引くことができる。

これにより、実質的な所得が減少し、その結果、所得税の負担が軽減される。

さらに、この控除は毎年継続的に受けることができるため、長期間の保険契約を結ぶ場合、その効果は大きくなる。

契約を考える際や、既に契約している場合でも、この制度の存在を知り、適切に活用することで、経済的なメリットを享受することが可能だ。

個人年金保険の契約者と受取人を同一にする

個人年金保険は、将来の安定した生活を目指すための重要なツールであるが、税金の問題はその選択を大きく左右する要因となる。

親が契約者かつ被保険者となり、子が受取人となる場合、一定額以上の年金受け取りがあると、それが贈与とみなされ、贈与税が発生する可能性がある。

具体的には、親が亡くなった後、子が年金を受け取る場合、その受け取り額が贈与税の非課税額を超えると、税金が発生する。

このようなリスクを避けるためには、契約者と受取人を同一、つまり自分自身にすることが効果的である。

暦年課税

贈与税は、一人の人が1月1日から12月31日までの1年間に贈与を受けた財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間に贈与を受けた財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)。

引用:国税庁「No.4402 贈与税がかかる場合」

個人年金保険を考える際、税金の問題は避けて通れない。

しかし、適切な契約の選択や税金対策を行うことで、そのリスクを最小限に抑えられる。

契約者と受取人を同一にすることは、そのひとつの有効な手段といえるだろう。

一括と分割のどちらで個人年金保険を受け取るべきか検討する

個人年金保険の受け取り方法は、将来の生活設計や税金対策を考える上で、非常に重要な要素となる。

一括受け取りは、契約期間が終了した際に、一度に全額を受け取る方法である。

この場合、受け取った年の所得が大幅に増加するため、所得税の計算が変わる可能性がある。

具体的には、高い税率の枠に入ることで、税金の負担が増えるリスクが考えられる。

一方、分割受け取りは、契約期間終了後も、定期的に一定額を受け取る方法である。

この場合、年間の所得が一定となるため、所得税の計算が安定する。

個人年金保険の受け取り方法を選ぶ際は、税金の負担を考慮することが重要である。

一括受け取りと分割受け取り、それぞれの特徴やメリット・デメリットを理解し、自分のライフスタイルや経済状況に合わせて最適な選択をすることが求められるだろう。

税金対策と合わせて知っておきたい個人年金保険の選び方

個人年金保険は、将来の安定した収入を確保するための重要な選択である。

ここでは、保険の選び方のポイントを次の3つの観点から詳しく解説する。

- 保険料の支払い方法を比較する

- 年金の受け取り期間を比較する

- 定額型と変額型を比較する

これらのポイントを理解し、自身のライフプランや経済状況に合わせて最適な選択をすることが、将来の安心に繋がるだろう。

保険料の支払い方法を比較する

個人年金保険の契約を考える際、単に将来の受け取り額だけでなく、支払い方法による税金の影響も考慮することが重要となる。

前払いの場合、契約初期に保険料を一括で支払う。

この方法のメリットは、将来の受け取り額が増加する可能性があることだ。

一方、分割払いは、定期的に保険料を支払う方法である。

この場合、税金の計算が毎年行われるため、年間の所得によって税金の負担が変わる可能性がある。

具体的には、前払いの場合、受け取り時の税金の計算が支払い時だけとなるのに対し、分割払いの場合、毎年の所得に応じて税金が計算される。

保険料の支払い方法を選ぶ際は、将来の受け取り額や税金の負担をしっかりと比較検討することが必要である。

自身の経済状況や将来のライフプランに合わせて、最適な支払い方法を選択することが求められるだろう。

年金の受け取り期間を比較する

受け取り期間はその後の生活設計や税金対策を大きく左右する要因となる。

65歳から死亡までの受け取りは、一生涯にわたって安定した収入を得ることができる。

この場合、月々の受け取り額は比較的小さくなるが、長期間にわたって安定した収入を確保できる。

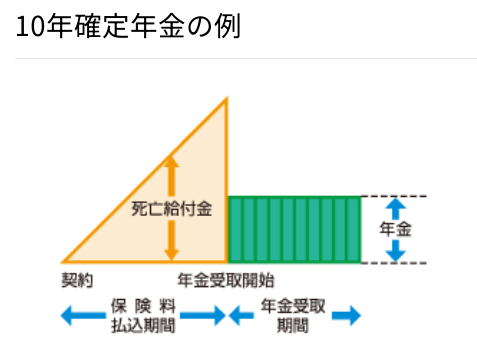

一方、65歳から75歳までの10年間受け取りの場合、月々の受け取り額は大きくなるが、受け取り期間が限定されるため、その後の生活設計が必要となる。

具体的には、10年間の受け取りで得た収入をどのように運用するか、その後の生活費の確保方法など、将来の計画が求められる。

年金の受け取り期間を選ぶ際は、自身のライフスタイルや経済状況を考慮し、最適な選択をすることが重要である。

税金の負担や将来の生活設計を考慮しながら、適切な受け取り期間を選択することが求められるだろう。

定額型と変額型を比較する

定額型と変額型の違いを理解し、自身のリスク許容度や将来の収入の安定性を考慮することが重要となる。

定額型は契約時に決定された金額が一生涯にわたって保障される。

このため、将来的なリスクを避け、安定した収入を確保したい人に適している。

具体的には、経済の変動や市場の動向に関係なく、安定した受け取りが期待できる。

一方、変額型は保険料が投資され、その結果によって受け取り額が変動する。

株価の変動などの市場の動向により、受け取り額が増加する可能性もあれば、減少するリスクもある。

このため、高いリターンを求めるが、それに伴うリスクも受け入れることができる人に適している。

定額型と変額型の選択は、自身のリスク許容度や将来の収入の安定性を考慮し、最適な選択をすることが求められるだろう。

それぞれの特徴を理解し、自身のライフプランや経済状況に合わせて選択することが重要である。

個人年金保険にかかる税金の概要や税金対策を理解して最適なプランを選ぼう

本記事では個人年金保険にかかる税金の概要や税金対策、さらに自分に適した個人年金保険の選び方について解説した。

個人年金保険にかかる税金の種類や保険料控除制度について理解を深めることができたはずだ。

しかし、税金対策やこれを踏まえた保険選びには、保険料の支払い方法や年金の受け取り期間などさまざまな要素を比較することが求められる。

そのため、もし保険の比較や自身にとって適切な保険の選択に迷ったら、保険のプロに相談することも検討してみよう。

一人一人に合ったアドバイスをもらうことで、的確に必要な保険を判断し、老後の準備を進めることができるはずだ。

また、全国の保険のプロから自分に合った担当者を探す際には「生命保険ナビ」の活用をおすすめする。

「生命保険ナビ」は、自身の条件に合った保険のプロを簡単に見つけることができるマッチングサービスである。

気になった担当者とは無料相談もできるので、是非活用してほしい。