- 生命保険の保険料を見直したい

- 自分にとって適切な保険内容と保険料金を知りたい

- 保険料を抑える方法を知りたい

生命保険の保険料が高くて困っているという方も多いだろう。

保険料の見直しや費用の抑え方を把握することは非常に大切である。

本記事では、生命保険の費用の見直し方や見直す際のポイント、自分に適した保険料やコストの抑え方について解説していく。

これから生命保険への加入を検討している方や既に加入している方でプランを見直したい方は、ぜひ最後まで読んで参考にしてみてほしい。

保険料は安くできる?生命保険料が高額な理由とは

生命保険料がなぜ高額になるのか、その背景には様々な要因が存在する。

ここでは、生命保険の相場、保険料を高くする要因、そして保険料を抑える方法について詳しく解説する。

保険料の仕組みを理解し、賢い保険選びをするための知識を深めてほしい。

生命保険の相場

生命保険は、私たちの人生において予測できないリスクに備えるための重要な手段である。

万が一の事態に備え、家族を守るために多くの人が生命保険に加入している。

しかし、多くの人が疑問に思うのが「生命保険の相場はどれくらいなのか」という点だろう。

生命保険の相場は、加入者の年齢、性別、健康状態、職業、保険商品の種類、保険期間、保険金額などによって大きく異なる。

一般的に、若く健康な人ほど保険料は安く、年齢が上がるとともに保険料は高くなる。

また、女性の方が男性よりも保険料が安い傾向である。

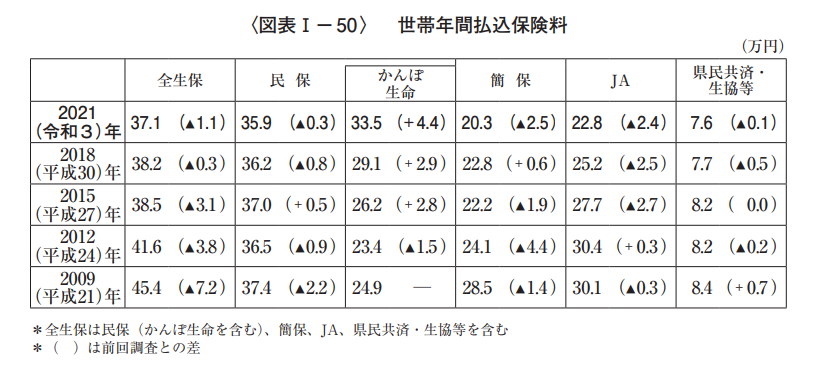

公益財団法人 生命保険文化センターが実施した「2021(令和3)年度 生命保険に関する全国実態調査」によれば、世帯年間払込保険料の平均は約30万円であることが明らかになっている。

2021年の全生保では、年間の保険料は37.1万円。月額に換算すると、約3.1万円だ。

この数字からも、生命保険が我々の生活において重要な役割を果たしていることがうかがえる。

ただし、これはあくまで平均値であり、個々の状況によって大きく異なることを理解しておく必要がある。

生命保険には様々な種類が存在し、定期保険、終身保険、医療保険など、目的やニーズに応じて選択できる。

例えば、将来の不安を軽減するために終身保険を選ぶ人もいれば、病気や怪我に備えて医療保険を選ぶ人もいる。

これら各種保険の一般的な相場は以下のようになる。

| 保険の種類 | 一般的な相場 |

| 定期保険 | 若い世代であれば月数百円から40代以降では数千円からの保険料が一般的である |

| 終身保険 | 月額数千円から数万円が相場保険金額や特約によって大きく変動する |

| 医療保険 | 月額数百円から数千円が一般的補償内容によって異なる |

| がん保険 | 月額数百円から数千円が相場補償内容によって異なる |

| 学資保険 | 月額数千円からが相場教育資金の必要額によって変動する |

保険料は条件により大きく異なる。したがって、保険の相場を知ること以上に自身のライフステージやニーズに合った保険を選ぶことが重要となる。

保険料を引き上げるおもな要因

保険料は、加入者の年齢や健康状態、保障内容などさまざまな要因によって決まる。

そのため、これらの要因を適切に理解し、賢く対処することで、無駄なく適切な保険料で保障を得ることが可能となる。

生命保険料が引き上がる要因には以下のようなものがある。

- 年齢の増加

- 生命保険料は年齢が上がるにつれて高くなる傾向である。高齢で加入した場合、健康リスクが増加するため保険料が引き上げられる。

- 健康状態の変化

- 加入時に健康状態が悪化している場合、保険料が引き上げられる。特に、重大な病気にかかったり、喫煙をしている場合には注意が必要。

- 保険商品の変更

- 保障内容を充実させたり、保険金額を増やしたりすると、それに伴って保険料が上がる。

- 特約の追加

- 保険には様々な特約を付けることができる。この特約を追加すると保険料が上がる。例えば、医療特約や介護特約など。

- インフレーション

- 経済全体の物価上昇(インフレーション)が進むと、保険会社の支払いコストも増加するため、それを補うかたちで保険料が引き上げられることがある。

- 保険会社の業績悪化

- 保険会社の投資運用がうまくいかないなど、業績が悪化した場合は保険料の引き上げを行うことがある。

- 例えば、一般的に若く健康な時期に保険に加入すると、保険料は比較的安く設定される。これは、若く健康な人は病気や事故のリスクが低いと保険会社が判断するためである。一方で、年齢が高くなるとともに健康リスクも高まるため、保険料は高くなる傾向にある。

保険料を引き上げる要因を理解し、それに応じた対策を講じることで、無駄なく適切な保険料で保障を得ることが可能となる。

保険料を節約する方法

保険料の節約は多くの人にとって重要な課題であり、具体的な節約方法を知ることで、無駄な支出を減らすことができる。

具体的な節約方法には以下のようなものがある。

- 早めの加入

- 年齢が若いうちに生命保険に加入すると、保険料が比較的安く設定される。早めに加入することで、長期間にわたって保険料の節約が可能。

- 必要な保障だけを選ぶ

- 自分や家族が本当に必要な保障だけを選び、不要な保障は削減する。ライフステージやライフプランに合わせて保障内容を見直し、適切な保険商品を選択しよう。

- 特約の見直し

- 特約は保険料を引き上げる要因となる。必要な特約だけを選び、不要な特約を外すことで保険料を節約できる。

- 掛け捨て型保険を検討

- 掛け捨て型保険は、保険期間中に何もなければ保険金が支払われない代わりに、保険料が比較的安く設定されている。必要な保障を低コストで確保できるため、節約につながる。

また、複数の保険会社を比較し、条件の良い保険を選ぶことも重要である。

保険商品は会社によって異なるため、複数の保険会社の商品を比較し、自分にとって最も適したものを選ぶことが大切である。

保険料を安くしたい!生命保険の料金を見直す際のポイント

生命保険の料金を見直す際には、いくつかのポイントを押さえなければならない。

まず、適切なタイミングでの見直し。

ライフステージの変化や保険市場の動向を踏まえ、最適なタイミングを逃さないようにする。

次に、見直しを行う際の注意点も欠かせない。保障内容を落としすぎないようにすることや、手数料や解約返戻金にも目を向ける必要がある。

そして、見直しのメリットをしっかりと理解し、最適な保険選びを目指すことが大切である。

ここでは、これらのポイントを詳しく解説する。

最適なタイミングでの保険料見直し

ライフステージの変化や保険市場の動向に合わせて保険料を見直すことは、無駄な支出を減らし、必要な保障を確保する上で非常に重要である。

結婚や出産、退職などのライフイベントが生じた際は、保険のニーズが変わる可能性がある。

そのため、これらのタイミングで保険料を見直すことが推奨される。

例えば、結婚や出産を機に、家族を守るための保障を強化する必要があるかもしれない。

逆に、子供が独立した後や自身の退職後は、必要な保障額が減少することも考えられる。

また、保険契約の更新時期も保険料を見直す絶好の機会である。

保険市場は常に変動しており、新しい商品が登場することで、より良い条件で保険に加入できる可能性がある。

したがって、契約更新時には現在の契約内容を見直し、他の保険商品と比較検討をしてほしい。

定期的に保険料を見直すことで、無駄な支出を減らし、必要な保障を確保することができるだろう。

保険料見直し時の注意点

保険料を見直す際には、慎重な判断が求められる。

保険料の見直しは、将来のリスクに備える上で非常に重要なプロセスであるが、同時に注意点も多い。

まず、保障内容を落としすぎないように注意しなければならない。

保険料を節約するために必要な保障を削ることは、短期的には経済的なメリットをもたらすかもしれないが、長期的にはリスクを高めることになる。

例えば、将来的に高額な医療費が発生した際に、十分な保障がないと経済的な困難に直面する可能性がある。

また、手数料や解約返戻金にも注意を払う必要がある。

保険契約を解約する際には、短期で解約すると、解約控除が発生することがあったり、また解約返戻金が期待よりも少ないことがある。

これらの費用を考慮せずに保険を解約してしまうと、結局のところ損をしてしまうことになる。

保険料を見直す際には、これらの点に注意しながら、自身のライフステージや将来のリスクを考慮した上で、適切な保障内容と保険料を選択することが重要である。

保険料見直しのメリット

保険料の見直しは、多くの人にとって重要なプロセスであり、そのメリットは多岐にわたる。

保険料見直しのメリットには、まず保険料の節約が挙げられる。

月々の保険料が減少することで、家計に余裕が生まれ、他の重要な支出に充てることができるようになる。

また、保険料の見直しを通じて、現在のライフステージや将来のリスクに合わせた適切な保障を選択できる。

これにより、無駄な保険料を支払うことなく、必要な保障を確保することができるのだ。

さらに、保険市場は常に変化しており、新しい保険商品が続々と登場している。

保険料の見直しを行うことで、最新の保険商品を利用することができ、より充実した保障を得られる可能性がある。

例えば、新しい保険商品では、従来の商品にはなかった特約やサービスが提供されていることがある。

この新しい特約やサービスを利用することで、より自分に合った保障を得ることが可能となる。

保険料の見直しは、単に保険料を節約する以上のメリットが存在する。

より適切な保障を得るためにも定期的に保険料を見直ししてほしい。

自分に適した保険料や保険を選ぶためのポイント

ここでは、自分や家族にぴったりの保険を選ぶためのポイントを詳しく解説する。

必要な保険料の算出方法や、結婚や出産といったライフステージの変化に合わせた保険選び、さらには保険の専門家に相談することのメリットまで。

これらのポイントを理解することで、無駄な保険料を削減し最適な保障を手に入れることが可能となる。

自分に適した保険料を算出する

生命保険を選ぶ際、自分に適した保険料を知っておくことは重要である。

過剰な保障は無駄な保険料を発生させる一方で、保障の不足は万が一の際にリスクを招く可能性がある。

そのため、バランス良く保障を選ぶことが求められる。

自分に適した保険料を算出するためには、以下のようなステップを踏むといいだろう。

- 現在の年齢、収入、家族構成を把握

- 将来のライフイベント(結婚、出産、子供の教育、住宅購入、退職など)を予測し、それに伴う費用や収入の変化を考慮する

- 万が一の事態が発生した際に、家族が経済的に困らないように必要な保障額を算出

- 生活費、教育費、住宅ローンの残債、葬儀費用などを考慮し、遺族が安心して暮らせる保障額を設定する

- 保障が必要な期間を設定(例えば、子供が独立するまで、住宅ローンが終わるまでなど、具体的な期間を設定する)

- 定期保険、終身保険、医療保険など、さまざまな保険商品を比較

- 複数の保険会社の商品を比較

- 必要に応じて医療特約や介護特約など、各種特約を選定

- 保険料の支払いが家計に与える影響を考慮し、無理なく続けられる範囲で保険に加入

- 保険料の支払い方法(月払い、年払いなど)も選択

これらのステップを踏むことで、自分に適した保険料を算出し、無理なく保険に加入できるだろう。

心配な人は、必要に応じて専門家のアドバイスを受けることをおすすめする。

ライフステージに合わせた保険を選ぶ

ライフステージの変化は、保険ニーズに大きな影響を与える。

結婚、出産、退職などの重要なライフイベントが発生すると、それまで加入していた保険が適切でなくなることがある。

したがって、これらの変化に合わせて保険を見直し、最適な保険を選び直すことが重要である。

例えば、結婚を機に配偶者を保障対象に加えることを検討する必要がある。

また、子供が生まれた場合は、教育資金を考慮した保険に切り替える。これにより、子供の未来に備えることができる。

退職後は、医療保険を重視することが一般的である。高齢になると医療費が増加するため、十分な医療保障を確保したい。

また、定年退職後の収入減を考慮し、保険料の負担を軽減することも検討すべきポイントである。

ライフステージごとに保険を見直し、最適な保険を選び直すことで、無駄な保険料を削減し、必要な保障を確保することができる。

保険の専門家に相談する

保険選びは非常に複雑であり、専門的な知識を要するプロセスである。

そのため、保険の専門家や保険代理店、ファイナンシャルプランナーに相談することは、適切な保険選びにおいて非常に有効な手段である。

これにより、自分一人では気づかないような選択肢や、より効果的な保険プランを知ることができる。

保険の専門家は、多くの保険商品を熟知しており、個々のニーズに合った最適なプランを提案してくれる。

また、保険料の節約方法や、必要な保障を確保するためのアドバイスも。

相談する際には、現在加入している保険の内容や、家族構成、健康状態、将来のライフプランなど、自分の状況を正確に伝えることが大切だ。

専門家は、これらの情報から、より正確なアドバイスが可能となる。

また、相談時には、事前に質問事項や確認したいポイントをリストアップしておくと、効果的な相談ができる。

限られた相談時間を最大限に活用し、納得のいく保険選びを行おう。

生命保険の保険料を安くしたいと思ったら自分の保険を見直してみよう

本記事では、生命保険の保険料を抑える方法や保険の見直し方について解説した。

生命保険の料金を安くするためには、自分に必要な保障を見極め、余計な保険料を支払わないようにすることが大切だ。

また、保険会社によってプランや料金は大きく異なるため、自身のライフスタイルやリスクに合わせて最適な保険会社を選ぶことも重要である。

しかし、専門知識を持たない私たちが自己判断で行うのは難しい部分もあるだろう。

そこで、全国の保険のプロの中からあなたの条件や意向にあった担当者が選べる「生命保険ナビ」の活用をおすすめする。

保険のプロにアドバイスをもらいながら、自分に合った保険を見つけて保険料のコストダウンを目指してみてほしい。