- 1歳から学資保険に加入するのは遅いのかどうかを知りたい

- 0歳で学資保険に加入した場合とどれくらい条件が違うのか知りたい

- 学資保険を選ぶ際のポイントが知りたい

子どもがいる家庭であれば、将来の教育資金を学資保険で貯めたいと考える人も多いのではないか。

学資保険は0歳から加入できるが、例えば1歳で学資保険に加入する場合、条件がどれくらい変わるのか気になるという人もいるだろう。

返戻率が変わるため、1歳で加入するのは遅いという人もいるが、果たしてそれは真実なのだろうか。

本記事では、改めて学資保険の特徴やメリット・デメリットを整理し、「1歳から学資保険に加入しても遅くないか」という疑問を検証する。

また、0歳と1歳で加入した時の条件の違い、さらに学資保険を選ぶ際のポイントについても解説する。

学資保険を利用したいが、1歳からでも問題ないのかと疑問に思ってる方には、ぜひ参考にしてほしい。

1歳から学資保険に入っても遅くないのか

ここでは学資保険の特徴とメリット・デメリットについて紹介し、1歳からでも加入する必要性について追及する。

学資保険の特徴

学資保険とは、子どもの教育資金を準備する保険のことを指し、万が一の場合の保障も兼ねている生命保険のこと。

主な例を挙げると、大学入学時は4年間で数百万円の費用が必要となるため、入学時に満期になるように事前に学資保険に加入し、保険金を受け取り大学費用に充てる方法などがある。

重ねて自分が死亡や病気など万が一があった際、、以後の保険料の支払いは免除となる。

学資保険は「貯蓄型」と「保障型」の2種類に分かれ、それぞれ以下の表の通り特徴が異なる。

| 貯蓄型の特徴 | 保障型の特徴 |

| 満期時には支払った保険料の総額より 多く受け取ることができる 保険料が割高 | ケガや病気など、万が一の際に生活費の 一部や保険金を受け取れる 途中解約時は解約返戻金、満期時には満期返戻金を 受け取れるが、総支払額より低くなる傾向にある |

保障型は貯蓄型と比較すると保険料が安い傾向にあるが、返戻金が低くなるため、一般的には貯蓄型の学資保険に加入する方が多い。

とはいえ、どちらにせよ契約者が死亡などに陥ってしまった場合や高度障害となってしまった場合、それ以降の保険料の支払いが免除されるため、収入がなくなっても教育資金を貯めることが可能だ。

学資保険のメリット・デメリット

ここでは学資保険のメリット・デメリットを分けて紹介する。

メリット①:定期預金より金利が高い

貯蓄型の学資保険の場合、金利がかけられ満期時には総支払額より多い満期返戻金を受け取ることができる。

金融機関の定期預金の金利は、0.002%ほどと過去最低金利と言われるほど低い。

しかし学資保険であれば、満期時に105%〜110%前後の資金になって返戻される。

例えば100万円を運用した場合、以下の表の通り増える割合が大きく異なることがわかる。

| 定期預金 (0.002%) | 学資保険 (105%~110%) |

| 100万~360円 (18年間想定) | 105万円~110万円 |

そのため金融機関に将来の教育資金を貯金しておくより、学資保険に加入していたほうが資金を増やすことができるだろう。

メリット②:貯蓄が苦手な人でも貯めやすい

貯蓄型の学資保険は、毎月保険料という形で口座から引き落としされるだけとなるため、貯蓄が苦手な方でも貯めやすいという特徴がある。

浪費家の方は口座にお金があると出金して使用してしまい、結果貯金がなくなってしまったという事例が多く見受けられる。

しかし保険の場合は口座から引き落としされ、解約するまで出金できない仕組みだ。

そのため貯蓄できない人でもお金を貯めやすくなるだろう。

デメリット①:早期解約は元本割れのリスクが伴う

早期解約すると、総支払額より低い金額の解約返戻金となる可能性が高い。

契約時に定めた満期期間前に解約すると、損をすることにもなりかねない。

一方で満期まで保険料を支払い続けることで、総支払額より高い金額を受け取ることができるため、支払い計画は事前に立てておくことが大切だ。

デメリット②:途中で支払えなくなると解約になって損をすることもある

どの保険でも同じであるが、途中で保険料が支払えなくなると、早期解約に該当し、解約返戻金が総支払額より低くなってしまう可能性が高い。

そのため毎月の保険料を確認し、無理のない支払いであるかを確認しておこう。

1歳からでも学資保険に入る必要性とは

学資保険は子どもが0歳の時から加入した方が良いと考える人もいるが、1歳からでも十分間に合う。

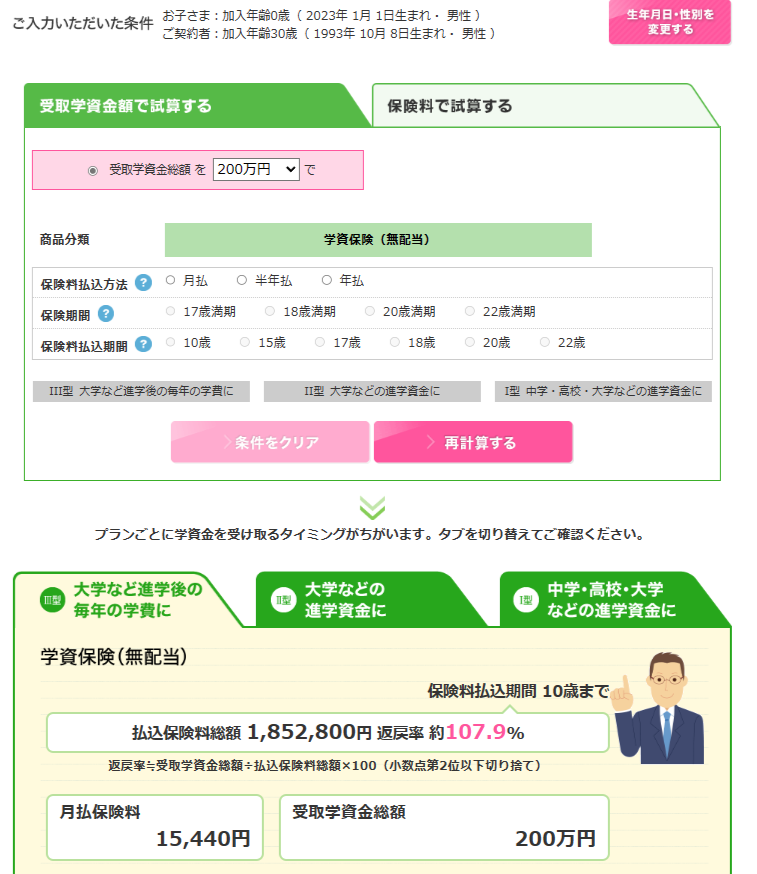

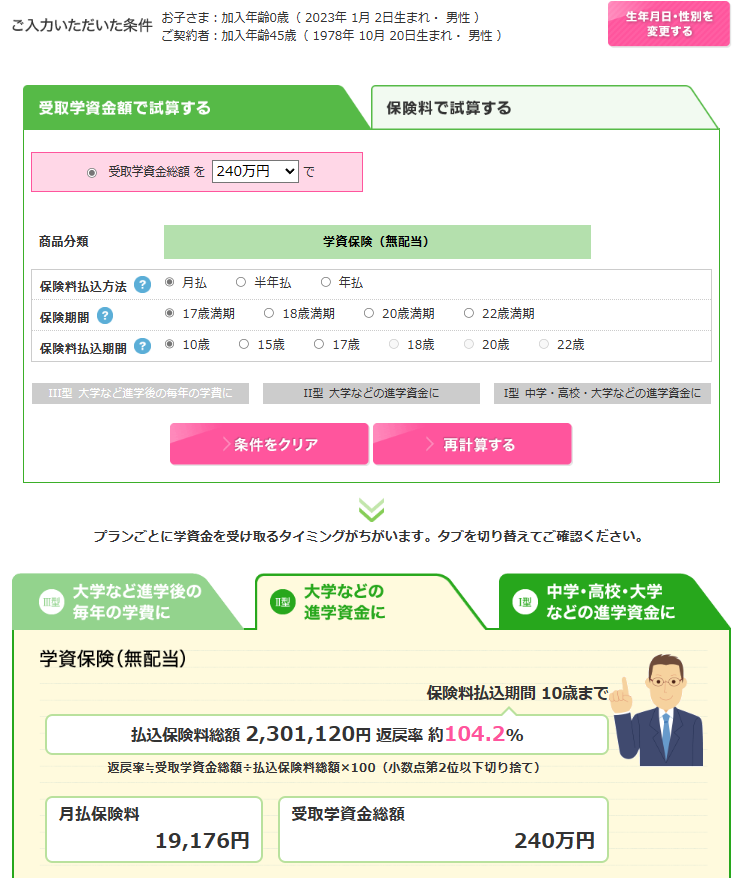

ただし毎月の保険料が多少割高になる傾向にある。以下の画像は「1歳から加入した場合の保険料」と「0歳から加入した場合の保険料」である。

なお条件はソニー生命の学資保険で、「10年間の払い込み」で「17歳で満期を迎える」、「受取金額は200万円」という想定である。

1歳から加入した場合

0歳から加入した場合

- 1歳からの場合、毎月17,432円支払い続け、9年間で1,882,656円支払うことになる。

- 0歳からの場合、毎月15,440円支払い続け、10年間で1,852,800円支払うことになる。

払込保険料総額を比較すると約3万円の差額が生じるが、1歳からでも遅くないことがわかる。

0歳の時は、子どもが小さく落ち着いてから保険を考えたいという方もいらっしゃるだろう。

決して1歳になってからでも遅くないため、子どもの教育資金について検討している方はぜひ加入を検討してみても良いだろう。

ただし、大学入学に満期を合わせて加入するとなると、1歳では間に合わない可能性もあるため注意が必要だ。

詳しくは後ほどのポイントで解説する。

0歳と1歳の学資保険の条件の違いとは

ここでは0歳と1歳の学資保険の条件の違いについて紹介する。

保険料と返戻率の違い

先程もお伝えした通り、加入時期によって保険料と返戻率にも違いが生じる。

どの保険会社も1歳から加入した方が、毎月の保険料が高くなるうえ、トータルの支払総額も大きくなる傾向にある。

そのため返戻率も0歳の方が高くなる。

少しでも保険料を抑えたい方は子どもが0歳の時に加入するのが最適と言えるだろう。

払込免除特約の違い

「保険料払込免除特約」とは、契約者が三大疾病などのために所定の状態となった時に、それ以降の保険料の支払いが免除されるというもの。

具体的には以下の事例に該当した場合適用される。

- 契約者が死亡したとき

- 契約者が高度障害になったとき

- 契約者が身体障害者になったとき

契約者が事故や病気などによって収入が得られない状態となった場合、払込免除特約が利用できれば、保険料を支払わなくて済むという特徴がある。

しかし契約者が55歳を超えると適用されないなどの保険料払込免除特約の年齢制限を設けている保険商品もあるため、注意しなければいけない。

一般的に20代や30代で子どもが生まれることが多いが、近年では年の差婚なども増えてきたため、55歳以上の方は注意してほしい。

さらに30代後半になるにつれて保険料の上がり方は大きくなる傾向があるため、事前に料金を確認しておこう。

審査の通りやすさの違い

子どもが1歳より0歳の方が、学資保険の審査が通りやすくなる。

多くの方は学資保険に加入するためには親の収入などを気にしているが、子どもも審査に通らなければいけない。

審査するためには、子どもの病気状況や処方箋などを告知書に記載して提出しなければいけない。

子どもが持病などを持ち合わせていると審査が不利に働くため、誰でも審査が通るということではないため注意してほしい。

また0歳は1歳と比べて小さいことから外出する機会も少ないことから、ケガや病気にならない可能性も高い。

すなわち1歳より0歳の方が審査が通りやすいということだ。

一見1歳と0歳では大きく変わらないと思われがちだが、外気や人に触れる回数が少ない0歳の方がリスクが低いと判断される。

とはいえ1歳であっても健康であれば十分審査が通るため、一度審査申し込みしてみてほしい。

また、このように、「いつ学資保険に加入するか」によって適切な活用法は変化する可能性が高い。

以下の記事では年代別のおすすめの学資保険についてもまとめているので、年代ごとのポイントを押さえる際にはぜひ活用してほしい。

1歳からでも遅くない!学資保険を選ぶ時のポイント

学資保険を選ぶ時のポイントを3つ紹介する。

親の年齢が加入に影響することを考慮する

学資保険は子どもの年齢だけでなく、親の年齢も保険料に影響が出るため注意しなければいけない。

例えば30代と40代では毎月の保険料に違いがあり、若い方が安くなる傾向にある。

例えば25歳の方で子どもが0歳、払込期間10年、200万円の受取コースを選択した場合、月々の保険料は15,432円となるが、35歳の方が加入した場合は15,468円、45歳の方は加入した場合は15,604円となる。

毎月数百円、数十円程度の差額となるが、受取金額を大きく設定すると、契約者年齢別の保険料も大きく差がつくため注意しなければいけない。

これから学資保険に加入する方は、自分の年齢の場合の保険料を確認してから加入した方が良いだろう。

商品ごとに返戻率と保険料を比較する

学資保険に加入する場合は、各社によって返戻率や保険料が異なるため、比較してから決めることをおすすめする。

例えばソニー生命とアフラックの学資保険の一例を比較してみると、以下の画像の通り、同じ条件でも返戻率と保険料が異なることがわかる。

ソニー生命

アフラック

両社を比較してみると、アフラックの方が払込金額を抑えることができるため、返戻率も高いことがわかる。

上記のように保険会社によって保険料などに違いが生まれるため、各社比較しておこう。

ただし、保険料や返戻率だけでなく、保険内容もチェックしておくことが大切だ。

保険料の払込期間と保険金が支払われるタイミングを確認する

保険料の払込期間や保険金が支払われるタイミングを確認するのも一つのポイントだ。

学資保険は以下の3つの項目を定めることが一般的であり、払込期間が短くなるほど保険料総額が安くなる傾向にある。

| 保険料払込方法 | 保険期間 | 保険料払込期間 |

| 月払 半年払 年払 ※年払、半年払、月払の順で払込保険料総額が安くなる | 17歳満期 18歳満期 20歳満期 22歳満期 ※満期期間が長くなるほど払込保険料総額が安くなる | 10歳 15歳 17歳 18歳 20歳 22歳 ※払込期間が短いほど払込保険料総額が安くなる |

また払込期間は保険期間と連動しており、17歳満期の方は、17歳までの払込期間が上限となるため注意が必要だ。

また保険金の受け取りは「お子さんの誕生日」や「契約日」によって変わってくるので注意しなければいけない。

大学の入学に合わせて保険金を受け取りたいと考えていても、子どもの年齢や契約日によっては入学金支払いに間に合わないこともあるだろう。

一般的には学資保険支払い開始年齢になった後に迎える最初の年単位の契約日以降に受け取ることができる。

そのため0歳の方が大学入学に合わせて学資保険に加入する場合、17歳満期でなければいけないということだ。

17歳であれば、高校3年生の段階で保険金を受け取ることができる。

保険金の受取時期を誤ると必要なタイミングでもらえないということにもなりかねないため、事前に保険会社などに確認しておこう。

学資保険は1歳からでも遅くない!あなたに適切な保険を選ぼう

本記事では、「1歳から学資保険に加入しても遅くないか」という疑問を学資保険の特徴やメリット・デメリットを整理しながら検証した。

また、0歳と1歳で加入した時の条件の違いや、学資保険を選ぶ際のポイントについても解説した。

学資保険は早めに加入した方が保険料がお得になる。ただ、1歳からでも将来の教育資金を積み立てていけるメリットは変わらないため、加入を諦める必要はない。

しかし、実際に学資保険を選ぶ際には、返戻率の比較、満期保険金の金額や受け取るタイミングの選定など、複合的な要素が絡み、本記事を読んだだけでは不安が残るという人もいるだろう。

そんな時は保険のプロに相談することも検討しよう。

家庭の事情に合ったアドバイスをもらうことで、必要な保険を的確に判断することができるはずだ。

また、全国の保険のプロから自分に合った担当者を探す際には「生命保険ナビ」の活用をおすすめする。

「生命保険ナビ」は、自身の条件に合った保険のプロを簡単に見つけることができるマッチングサービスである。

気になった担当者とは無料相談もできるので、是非活用してほしい。