- 自分の年代に合った新NISA運用法とその特徴を学びたい

- 新NISAの成長投資枠とつみたて投資枠の効果的な利用法が知りたい

- 年代に応じた新NISA戦略の最適化

18歳以上の日本居住者で新NISAを利用すれば、資産運用で非課税の恩恵を受けられる。

しかし20代〜30代の若年層、40代〜50代の中高年層、60代以上のシニア世代で運用できる期間や許容できるリスク、資産運用に回せる資金などに違いがある。

運用期間を長く設定できる若者と定年退職したシニア層が同じ運用戦略をとるのは適切ではない。

若者なら多少、リスクをとった運用をして失敗してもやり直しがきく。

しかし退職したシニア層は働いて築いてきた資産を守らなければいけないだろう。

本記事では若年層、中高年層、シニア世代の3つに分けて、それぞれの年代に最適な運用戦略を解説する。

それぞれの年代にあった新NISA戦略を考える際の参考にしてほしい。

おすすめの新NISA口座はこちら

【年代別】若年層のための新NISA戦略

若年層は限られた資金を新NISAで投資に回すよりも、自己投資や経験にお金を使った方が良いという意見もある。

たしかに若年層の場合、稼ぐ力を身につけるために勉強をしたり資格を取ったり、感性豊かなときに様々な経験をした方が良いのも事実だろう。

しかし、投資を先延ばしにすることはない。無理のない範囲で少額からでも投資をすれば時間を味方につけられる。実際に投資してみた経験も積み重なる。

新NISAは積立投資で100円からでも始められるので気軽に挑戦してみてほしい。一般的な若年層の特徴は以下の通りだ。

- リスク許容度を高めにしやすい

- 運用期間を長く設定できる

- 投資に回せる資金は一般的に少なめ

これらの若年層の特徴を踏まえた上で新NISAの戦略を考えてみよう。以下の3つの観点から詳しく解説する。

- 20代〜30代のリスク許容度と成長投資枠の活用

- 若年層における長期投資のメリット

- 成長性重視の具体的なポートフォリオ例

20代・30代のリスク許容度と成長投資枠の活用

一般的に20代・30代のリスク許容度は中高年層に比べて高めに設定しやすい。投資で多少のリスクを取って損をしたとしても働いて十分、取り返せる。

転職もしやすい年代で様々な面で再挑戦もしやすいためだ。

もし若年層でリスクを取って高いリターンを目指すのであれば成長投資枠を活用してみるのも有効だ。

新NISAでは成長投資枠とつみたて投資枠の2種類を併用できる仕組みとなっている。成長投資枠はつみたて投資枠に比べて投資できる対象が多い。

例えば個別株、つみたて投資枠では取り扱えない投資信託も買える自由度の高さに特徴がある。

もし若年層で高いリターンを狙うなら、つみたて投資枠で少しずつ長期・分散投資をするのとは別に成長投資枠を一部、使ってみるのも良いだろう。

例えば成長投資枠ならば、AI分野で注目度が高い半導体企業のNVIDAのようなテーマ性の高い注目の米国株も投資対象だ。

テーマ性の高い個別銘柄は値動きが激しく短期的な暴騰もすれば急落をすることもあるため初心者向けではないかもしれない。

しかし、このような銘柄を上手く買って売り抜けることができれば、非課税で高いリターンを期待できるだろう。

また、売上高や利益が右肩あがりで長期的に見通しの明るい銘柄、割安に放置されているが将来的に高い評価を受けそうな銘柄を探して投資をしてみるのも成長投資枠の有効な活用法だ。

個別株が難しそうなら気になったアクティブファンドなどを検討しても良いかもしれない。

ただし成長投資枠で投資できるのは年間240万円までで、一度年間投資枠を使ってしまうと年内に再利用はできない。

また、リスクの高い個別株は値動きが激しく時として損切りを上手くできなければ大きな損失を被ることにもなりかねない。

若年層はリスク許容度を高めに取りやすいと言っても限度はあるだろう。

自由度が高いからこそ、成長投資枠を利用する際には細心の注意を払って利用したい。

若年層における長期投資のメリット

若年層なら老後まで30〜40年ほどの長い運用期間を味方につけられる。

資産運用では長期投資をすると複利の力が働くため、安定的に成長するポートフォリオを組むと、将来的に大きな利益が期待できる。

また若ければ投資で損をしたとしても新NISAで投資できる程度の額ならば、働いて取り返せるためリスクをとって高いリターンを狙う投資にも挑戦しやすいだろう。

若年層でも手堅い資産形成を望む人なら成長投資枠を無理に使わず、積立投資だけでも十分、新NISAの恩恵を受けられる。

以下のグラフは毎月2万円を想定利回り5%で30年間積立投資をしたシミュレーションだ。

毎月2万円でも30年投資を続けると720万円の元本以上の運用収益が期待できる。若年層は時間も味方につけることができる。

若年層でも手堅い投資をするなら無理に成長投資枠を使わずに、つみたて投資枠だけで十分、資産形成につながる。

成長性重視の具体的な運用例

成長性重視の具体的な運用例としてコア・サテライト戦略で組む方法が挙げられる。

コアは守り、サテライトは攻めと資金を最初に守りと攻めの資金に分けてから、ポートフォリオを組む方法だ。

具体的には投資資金を堅実な投資先に7割〜8割、積極的にリターンを狙う投資先に2〜3割程度に分けて運用する。

新NISAの成長投資枠を攻めのポートフォリオや個別株に使えば良い。

この運用法ならば成長投資枠で個別株を買って万一、大きな失敗をしても損失は限定的に抑えられる。

上手くいけば大きな運用益を非課税で受け取れる可能性もある。具体的には以下のようなポートフォリオが考えられるだろう。

- MSCI ACWI(全世界株)

- 80% (守り:コア)

- 個別株で構成した成長株ポートフォリオ

- 20% (攻め:サテライト)

- 成長投資枠活用

- 20% (攻め:サテライト)

- 参考:MSCI ACWI

まずコア(守り)について説明する。

コアの守りのポートフォリオの部分は若年層が比較的、高いリスクを取れることを考え、債券を入れずに全て成長性が期待できる株式で構成されたインデックスファンドの積立にあてる。

本記事では先進国23カ国と新興国24カ国の株式で構成されたMSCI ACWIを若年層向けの投資対象として採用した。

MSCI ACWIは米国の代表的な指数S&P500を代わりに入れても良いだろう。

ただ、20年〜30年という長期運用の中で米国が世界をリードする立場に立ち続けるかどうかが不確実なためカントリーリスクを分散するなら、MSCI ACWIの方が優れているだろう。

次にサテライト(攻め)について説明する。攻めの部分では、成長性の高い個別株や投資信託に投資をする。

個別株に関しては成長株投資やバリュー投資など様々な切り口からの選び方がある。

成長株投資やバリュー投資に関する書籍が販売されているので興味がある方は勉強してみるのも良いだろう。

仮に個別株の運用が上手くいかなくても銘柄を自分で選ぶ大変さや面白さなどは経験として残るはずだ。

ただ個別株投資でもリスクが抑えられるために数銘柄程度でも分散させておくことをおすすめする。

個別株投資以外ならば米国の成長企業やテクノロジー企業が上場するナスダック市場の時価総額が高い銘柄を集めた指数ナスダック100に連動するETF「Invesco QQQ Trust Series 1」や成長国として注目されるインドの指数に連動した投資信託(SBI・iシェアーズ・インド株式インデックス・ファンド)なども考えられるだろう。

成長投資枠で個別株やテーマ性の高い投資信託を運用する際に注意したいのは売却するタイミングだ。

例えば2倍になったら半分売る、テクニカル分析などで適当な移動平均線を割ったら売る、決算が市場の期待を上回らなかったら売る、ファンダメンタルが悪化したら売る、思惑に反して10%以上含み損を抱えたら売るなど手放す際にある程度、ルールを決めておくと良い。

世界株インデックスやS&P500は右肩上がりを続けてきたが、個別株やテーマ性の高い投資信託は天井をつけてからなかなか値が戻らないことも多いためだ。

例えば日経平均は2024年2月22日、1989年につけた史上最高値を更新したことが話題になった。

しかし、見方を変えると35年近くも史上最高値まで戻らなかったことを考えるとわかりやすいだろう。

ただ新NISAでは、成長株投資枠を全く使わずに非課税保有限度額の1,800万円までの枠を使うこともできる。

個別株投資やアクティブファンドなどを選ぶ時間がなかったり、興味がなかったりするなら無理に成長投資枠は使わなくても良い。

- MSCI ACWI(全世界株)

- 100%

- S&P500

- 100%

このような全て株式の分散投資で構成されたポートフォリオだけで運用するのも手だ。

※ MSCI ACWIならeMAXIS Slim 全世界株式(オール・カントリー)、S&P500ならeMAXIS Slim 米国株式(S&P500) などが投資信託の例に挙げられる

【年代別】中高年層のための新NISA戦略

中高年層になると老後の生活も視野に入ってくる年代だ。若年層に比べると運用できる期間は短くなるが40代〜50代前半ならば、老後までに10年〜20年程度の運用期間がある。

50代半ばを過ぎているならシニア世代の運用も参考になるかもしれないが、決して資産形成を考えるのに遅すぎるタイミングではない。

若年層に比べると可処分所得が増えて資産運用に回せる資金に余裕がある人も多いのではないだろうか。

一方、働き盛りの反面、転職が難しくなったり病気になる可能性も高くなったりするため若年層よりも慎重な資産運用の方が望ましいだろう。

中高年層の一般的な特徴は以下の通りだ。

- リスク許容度は若年層に比べると下がる

- 運用期間は10年〜20年あり決して遅すぎるタイミングではない(40代〜50代前半)

- 投資に回せる資金に余裕が出てくる年代

これらの中高年層の特徴を踏まえた上で新NISAの戦略を考えてみよう。以下の3つの観点から詳しく解説する。

- 40代〜50代は攻守のバランスが重要

- 中高年層における成長投資枠とつみたて投資枠の併用

- バランス重視の具体的なポートフォリオ例

40代・50代は攻守のバランスが重要

40代・50代は若年層に比べ攻守のバランスが取れた資産運用を心がけるべきだ。

若年層よりもリスクを抑えた運用のほうが手堅いだろう。例えば家族がいれば、あまり無理なリスクは取れないだろう。

独身であっても若い頃に比べて転職が難しくなったり、病気などにかかりやすくなったりと無理はしづらくなってくる。

しかし、あまりに慎重になり過ぎても将来の老後資金、子供の教育資金などの足しになるほどの運用益が期待できない。

リスク・リターンのバランスが取れた運用を考えるべきだ。ただ、中高年層ともなると雇用形態、家族の在り方、貯蓄額、収入など若年層以上に多様なのではないだろうか。

つまり年齢以外の個別具体的な状況を若年層以上に考慮した上で運用方針を決めることも大切だ。

年齢だけでなく家計の状況も踏まえて地に足のついた運用計画を立てよう。

中高年層における成長投資枠とつみたて投資枠の併用

新NISAは成長投資枠とつみたて投資枠の併用ができる。しかし、つみたて投資枠だけで非課税保有限度額の1,800万円を埋めることもできる。

成長投資枠は自由度が高い反面、資産運用に対する知識と経験が十分にないと扱いが難しい側面もある。

そのため投資そのものに興味・関心がある、リスクをとって高いリターンを狙いたいということでなければ無理に使う必要はない。

ただし、中高年でも積極的にリターンを狙いたい、資産運用を自分の意思で積極的に行いたいという人もいるだろう。その場合は成長投資枠もうまく併用しよう。

成長投資枠ならば、一部のデリバディブ取引を用いた一部の投機的な投資信託や上場廃止の恐れがあるリスクの高い投資対象を除く多くの個別株、投資信託に自由に投資できる。

リスク許容度の高い中高年ならば若年層と同様、個別株やテーマ性の高い投資信託の投資をしても良いだろう。

若年層に比べて余裕資金が豊富な中高年ならば、よりまとまった資産を投じて高いリターンも狙えるかもしれない。

バランス重視の具体的な運用例

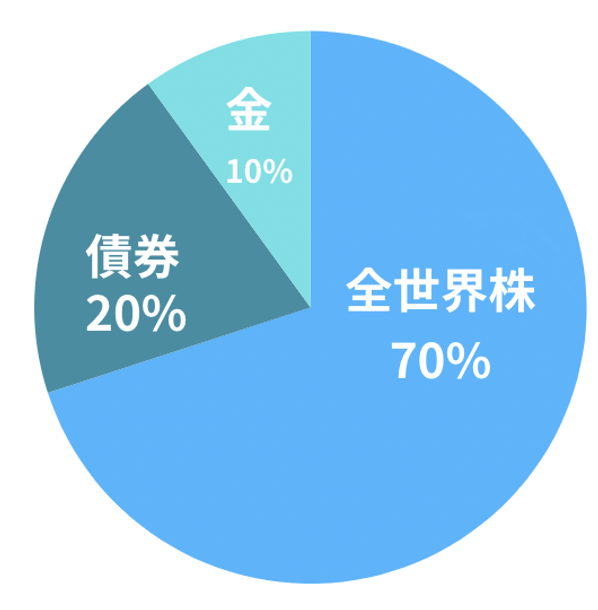

成長性重視の投資をするなら中高年でも、若年層向けのところで紹介したコア・サテライト戦略でインデックスによる運用70〜80%、個別株やテーマ性の高い投資信託10%〜20%で運用しても良いだろう。

また代表的な株式のインデックスのみで構成された全世界株またはS&P500だけでポートフォリオを埋めてしまっても良い。

しかし資産クラスに株式以外のものを組み入れたい人もいるだろう。ここではバランス重視の運用例を紹介する。

- 全世界株

- 70%

- 債券

- 20%

- 金

- 10%

成長性の高い資産クラスの株式のインデックスを基本に債券やコモディティの金を組み入れたポートフォリオだ。

比率に関してはリスク許容度によって株式を多めにしたり、債券や金を多めにしたり、運用方針次第で調整してほしい。

バランス重視のポートフォリオを新NISAで組む際に押さえておいてほしいのが、債券や金にも間接的に投資できる点だ。

新NISAでは、債券や金は投資対象外となっている。しかし投資信託やETFを通じて債券や金にも投資ができる。

成長投資枠の対象となっている債券や金の投資信託・ETFは意外に多い。

有識者の中には、MSCI ACWI(全世界株)やS&P500が都合良く上昇し続けるシナリオに懐疑的な見解を持つものもいる。

株式という資産クラス自体が長期で運用する過程で厳しい時代を迎えた場合、新NISAで債券や金などに間接的に投資できることは知っておいて損はないだろう。

- 参考:投信総合検索ライブラリー

- 参考:金ならば金上場信託(1540)、ピクテゴールド、

- 参考:債券ならばeMAXISSlim先進国債券インデックスなど

- 参考:MSCI ACWIならeMAXIS Slim 全世界株式(オール・カントリー)

- 参考:S&P500ならeMAXIS Slim 米国株式(S&P500) など

【年代別】シニア世代のための新NISA戦略

シニア世代は退職期前後(60代前後〜)と後期高齢者(75歳〜)に分けて考えよう。

退職期前後ならば退職金や年金、金融資産がどの程度あるのかを確認した上で資産運用計画を立てる必要がある。

後期高齢者になると資産形成だけではなく資産の計画的な取り崩し、認知・判断能力の低下にも備えなければならないだろう。

相続対策なども本格的に考えておきたい。そしてシニア世代は退職期前後、後期高齢者に関わらず若年層、中高年層に比べてリスク許容度は低めに設定するべきだ。

現役時代に比べて収入は落ちるのが一般的で、後期高齢者にもなると働くこと自体が難しくなる。

シニア世代の新NISA戦略は慎重に行う必要がある。

- 60代以上の安定運用と資産維持

- シニア世代の効果的なつみたて投資枠の利用

- 安定性重視の具体的なポートフォリオ例

以上3つの視点からシニア世代の新NISA戦略について解説する。資産を増やすよりも守ることを意識した運用をシニア世代では心がけてほしい。

60代以上の安定運用と資産維持

退職期前後(60代前後)の場合は、現役時代のライフスタイルの維持、老後の生活費が底をつかないように資産維持をすることが目標となるだろう。

新NISAの戦略を立てる前に退職金や年金などが十分かどうかを確認したい。もし十分でなければ就労期間をできる限り長くすることも検討するべきだ。

就労期間を長くして所得があれば資産寿命も延ばせる。また資産維持の観点から支出の見直しを行いたい。

現役の頃と同じ生活水準を続けると収入に見合わない支出で資産寿命が短くなりかねない。

また、備えのための貯蓄も十分、確保しておこう。また、退職期前後の人は退職金を受け取って、いきなり多額の投資を始めるのは避けよう。

資産運用の経験がない場合、大切な退職金を大きく減らしてしまうことになりかねないためだ。

適切な範囲でリスクを抑えた長期・積立・分散投資を心がけてほしい。75歳以降の後期高齢者の年代になると、退職期前後以上にリスク許容度が下がるだろう。

認知・判断能力の喪失も心配な年代だ。医療や介護の費用もかさむかもしれない。家族と資産や相続に関する相談もしておきたい。

新NISAの運用は資産形成ではなく計画的な取り崩しを考慮する段階に入るため、増やすよりも減らさない安定運用を目指そう。

シニア世代の効果的なつみたて投資枠の利用

リスク許容度の低いシニア世代は、つみたて投資枠を中心に新NISAを活用しよう。

成長投資枠を使う自由もあるがリスクを抑える観点から考えると無理に使う必要はない。

若年層や中高年層には全世界株式やS&P500などの代表的な株式指数に連動する投資信託をメインにした積立投資をおすすめした。

しかし、シニア世代ならば株式の割合を抑えた運用の方がリスクを抑えられる。

例えば資産クラスそのものを分散し、株式だけでなく債券や不動産などにも投資できるバランスファンドなども選択肢に入るだろう。

退職期前後ならば株式の割合を高めても良いが、後期高齢者に入ったら債券の割合を高めていきたい。

もし成長投資枠を使うなら高配当株やREITなどで配当金や分配金が期待できる投資先がおすすめだ。

資産を育てるよりも、育てた資産を守りながら使う運用をシニア世代なら選んでも良いだろう。

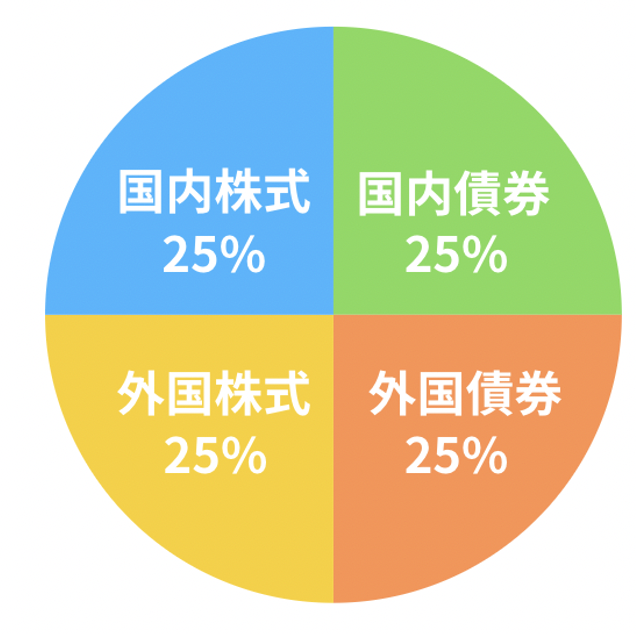

安定性重視の具体的な運用例

安定性重視の運用ならば、日本の公的年金を運用するGPIFの運用が参考になる。GPIFのポートフォリオは以下の通りだ。

- 国内債券

- 25%

- 外国債券

- 25%

- 国内株式

- 25%

- 外国株式

- 25%

株式の割合が国内外合わせて50%まで抑えられており、半分は国内外の債券という構成だ。

特に退職期前後で長い老後のための資産形成と資産保全を両立させたい人には参考になるポートフォリオではないだろうか。

新NISAで、このようなポートフォリオに運用するならバランス型ファンドに投資をすれば良い。

例えば、「ニッセイ・インデックスバランスファンド4資産均等型」が、国内債券、外国債券、国内株式、外国株式それぞれ25%ずつで構成された投資信託として、つみたて投資枠の対象となっている。

さらに、国内REIT、海外REITを分散投資の対象に加えた「ニッセイ・インデックスバランスファンド6資産均等型」で不動産にも分散投資が可能だ。

このような安定性の高いポートフォリオで安定性重視の運用をするのが手堅いのではないだろうか。

また、後期高齢者になったら亡くなった後のことも考えておきたい。

株式や投資信託は相続財産の対象となる。新NISAで運用しているポートフォリオも例外ではない。

円滑に相続を進めるためにも認知・判断能力が喪失する前に家族と資産の取り扱いについて相談しておこう。

資産運用では増やす、守る、使うだけでなく最後は遺すことも考えなければならない。

相続のことまで考えて新NISAの運用をするのは、難しいため悩んだら専門家に相談することも検討してみてほしい。

年代別の新NISAの運用方法はプロに相談しよう!

若年層、中高年層、シニア層の3つに分けた各年代の新NISA運用法について解説した。しかし、資産運用では年齢以外にも考慮しなければならないことも多い。

そのため実際には、さらに一歩踏み込んで個別具体的な運用計画が必要になるだろう。その際に助けとなるのが専門家だ。

- 新NISAの活用における専門家の重要性

- 「資産運用ナビ」の活用法

以上2つの観点から、専門家に相談するべき理由と具体的な専門家の探し方について解説する。

新NISAの活用における専門家の重要性

新NISAは注目度の高い話題で各種メディアを通して多様な情報に触れられる。参考になることも多いだろう。

しかし、不特定多数に向けた情報ばかりで、あなたが具体的にどのように新NISAを活用するべきか自分で考えなければならない。

例えば収入や支出、家族構成、雇用形態などの客観的なこと、リスク許容度や運用方針などの主観的なことも考慮すると資産運用の形は人の数だけ存在する。

本記事で紹介した具体的なポートフォリオも数ある運用の形の一つにすぎない。実際に新NISAで運用を始めてみると分からないところや判断に迷うところも多いだろう。

専門家に相談する良さは各種メディアには載っていない、あなたのためのアドバイスを具体的に聞けることだ。

また長く付き合えるパートナーとなる専門家がいればライフステージが変わったときも運用計画の見直しを提案してもらえる。

新NISA単独での相談だけでなく高齢者ならば相続対策まで含めたアドバイスも期待できるだろう。新NISA以外にもお金の悩みはつきものだが、総合的な観点から相談にのってもらえる。

「資産運用ナビ」の活用法

新NISAの相談を資産運用の専門家にしたいが身近にいないという人も多いのではないだろうか。専門家を探すのにおすすめのサービスが「資産運用ナビ」だ。

オンラインで全国どこからでも利用できる。希望条件を入力すると資産状況や運用目的、性格などに合わせて全国から、あなたに合ったアドバイザーを提案してもらえる。

プロフィールで経歴や得意分野などを確認した上で相談してみたいアドバイザーがいればオンラインで面談できる。

初回相談は無料のため納得できるアドバイザーが見つかるまで妥協せずに資産運用のパートナーを探せる。

もし専門家選びで悩んだら、あなたと同じような資産背景の顧客を担当しているアドバイザーかどうかを確認するのがおすすめだ。

同じような悩みを抱えている顧客の対応をしてきた経験が豊富にあると考えられるため、適切なアドバイスを期待できるだろう。

新NISAの運用で悩んだら「資産運用ナビ」を活用してみてほしい。

新NISA利用のポイントを年代別に理解しよう

若年層、中高年層、シニア層の3つに分けて最適な新NISA運用法について解説した。

年代別の新NISA運用法について改めて確認してみよう。

| 年代 | 運用期間 | リスク 許容度 | ポートフォリオ例 |

|---|---|---|---|

| 若年層20代〜30代 | 長 | 高 | ・全世界株式80% 成長株20% ・全世界株式100% ・S&P500 100% |

| 中高年層40代〜50代 | 中 | 中 | ・全世界株70% 債券20% 金10% ・全世界株式100% ・S&P500 100% |

| シニア層60代〜 | 短 | 低 | ・国内債券25% 外国債券25% 国内株式25% 外国株式25% |

基本的に若い方が運用期間を長く儲けることができ、リスク許容度も高く設定できる。年代が上がるにつれて運用期間は短くなりリスク許容度も下がっていくのが原則だ。

そのため若いうちはリターンが見込める資産クラスの株式を多めに保有し、中高年、シニアとライフステージを移行する際に債券などの比率を高めていくのが一般的な運用戦略となるだろう。

ただし、リスク許容度や家計の状況次第で資産クラスの比率は調整できる。資産運用では年代以外にも考慮しなければならないことが多い。

そのため、ポートフォリオや運用戦略の最適解は個人によって変わる。あくまで年代別の運用戦略は参考の一つと考えてほしい。

新NISAを活用した資産運用に関する疑問や不安があれば、専門家からアドバイスを受けることをおすすめする。

専門家を探すなら「資産運用ナビ」がおすすめだ。オンラインで初回相談無料。全国のデータベースから、あなたに合ったアドバイザーを探せるので活用してみてほしい。