- 学資保険と貯金、どちらが子供の教育資金の準備に適しているのか知りたい

- 学資保険と貯金のそれぞれのメリット・デメリットを知りたい

- 学資保険の選び方のポイントが知りたい

学資保険は、子供の将来の教育資金を備えるための保険である。

子供が生まれる時には、学資保険への加入を考える方が多いだろう。

しかし、教育資金を準備する方法は、学資保険である必要があるのだろうか、あるいは貯金で貯めるのはどうなのだろうか。

この記事では、子供の教育費のために学資保険と貯金のどちらの選択が良いのかについて解説する。

各々のメリット・デメリットや具体的な選択方法を紹介しているので、ぜひ参考にして欲しい。

これから子供の教育資金を準備する人は必見だ。

学資保険と貯金のメリット・デメリット

学資保険はどのような特徴を持つ保険なのだろうか。

学資保険の特徴

学資保険は、子どもの高校入学や大学進学などの教育資金を準備するための貯蓄型の保険だ。

保険商品にもよるが、子どもが5歳以下の乳幼児期に加入することで貯蓄率が最も良くなる。

学資保険に加入することで最も費用のかかる大学期(18歳から22歳前後)の費用に満期保険金、もしくは同等時期に解約することで解約返戻金を受け取ることができる。

例えるなら教育費に特化した終身保険と考えるとわかりやすい。

保険会社によっては、子どもが大学生になる前の15歳、17歳、18歳などのタイミングで祝金を受け取ることができる学資保険もある。

中学校や高校に入学するタイミングで祝金を受け取る等、各家庭の状況に合わせて受け取り方法を選択できる。

学資保険の申込は親が契約者となり、子どもの年齢に合わせて申込をする。

満期までの保険料支払期間に契約者である親が死亡・高度障害などもしもの事態となった際に、保障が継続しつつも以後の保険料支払が免除される。これが学資保険の最大の特徴だ。

学資保険のメリット

学資保険の最大のメリットは、強制的に教育費を貯めることができる点だ。

毎月、保険料の払い込みのために口座から自動的に金額が引き落とされていく。

手元にあるとついつい使ってしまう人にとっては、確実に将来に向けて貯蓄できるこの強制力は有難い。

なおかつ、学資保険は、契約者である親が亡くなった場合、保険料の支払いが免除される。

免除された後も保障は継続し、満期金を受け取ることができる、払込免除特約といわれるものだ。

学資保険と同様に教育資金を準備する方法としてよく名前の挙がる終身保険や資産運用のNISAなどにはこの機能はない。

たとえば定期預金やNISAの積立機能などを活用し毎月積立を継続しても、突然の病気などで貯蓄が継続できなくなる可能性がある。

だが親の収入変化や環境変化を理由として、子どもの進学の可能性を狭めることは避けたい。

払込免除特約は、親にもしものことがあった場合も子どもの学費に対する経済的保障がある、という安心感を付与することに繋がる。

学資保険のデメリット

一方、学資保険のデメリットはどのような点だろうか。大きなものは中途解約だ。

学資保険も短期間で解約すると、解約返戻金が払込保険料の総額を下回ってしまう可能性がある。

解約することによって死亡時の保障も無くなるため、解約のタイミングには気をつけたい。

また子どもにお金がかからなかった場合も、保険はそこで満期終了となる。

そのまま継続して、複利の恩恵に預かることはできない。

死亡や高度保障に対する保障も無くなるため、万が一の事態に対するリスクが著しく増加する。

学資保険の加入率

この記事の読者をリアルタイムで教育費を確保しようとする30代、40代と想定すると、その親世代は満期保険金・解約返戻金110%前後の学資保険も提供されている。

過去には他の貯蓄方法と比較して、頭ひとつ抜けた優位性があったといえる。

そこから近年に進むにあたり、学資保険を運用するための債券の価格や利回りが低下するなど、運用環境が著しく悪化した。

一時期は長期間預けても元本割れする学資保険もあり、「学資保険はもう過去のもの」と陰口をいわれたものだ。

ここ数年は挽回し、ソニー生命や明治安田生命などで返戻率105%前後の学資保険が提供されている。

万が一の病気に対する払込免除特約を考えると、十分に魅力のある保険といえるだろう。

学資保険の加入率が高いのは、子どもが生まれたときに親(子どもにとっての祖父母)から強く勧められる点だ。

親のなかには自分たちと同等の運用利率で現在も学資保険が提供されていると捉えている人が多い。

また子どもの年齢によって学資保険の保険料・運用利率が大きく異なる点は、あまり理解が広がっていない。

何かしらのきっかけで早く学資保険に加入したママ友が勧め、他の加入検討者が「よくわからないけれど子どもが生まれたら学資保険らしい」という認識で広がっていくことがある。都道府県民共済などにも多い。

その場合、学資保険が本当にベターな選択肢であれば問題ないが、そうではない場合は注意したい。

解約返戻金は保障内容を確認することを推奨する。

貯金はいくら必要なのか

学資保険、教育費を考える際に前提となるのが、教育費はいくら必要なのかという視点だ。

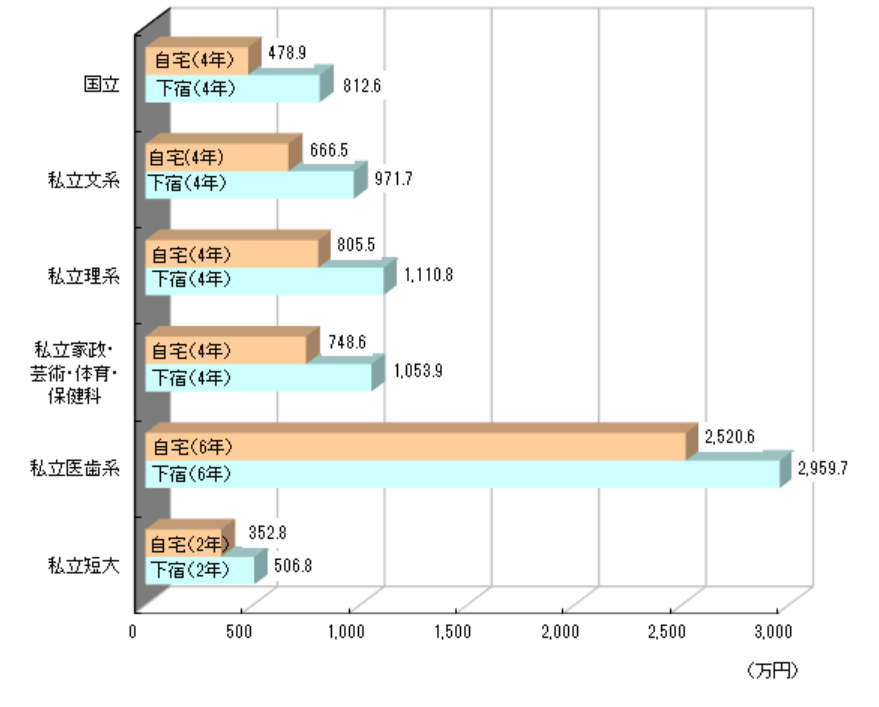

専門家がよく使用する、生命保険文化センターの統計を見ていこう。

この統計から大学を国立と私立いずれに進学するかによって約1.5倍、私立の医学・歯学系では対国立で約5倍の学費差がある。

子どもの教育費の工面において国公立か私立かという議論をするが、そもそも同じ土俵で考えられる費用感ではない。

学資保険の多くは満期保険金が100万円から150万円で設計されている。

大学費用の一部を学資保険でカバーできると考えると心強い。

教育費の確保と同時に、大学入学までの約20年で何かあったときの保障も兼ね備えている学資保険は、教育費確保の第一手段といえるだろう。

子どもの教育費は理系の可能性も考えるべきか

当然、生まれた直後に子どもにかかる学費が確定するわけではない。

教育費の難しい点は、子どもがある程度大きくなってきてから希望する進路や就職希望が固まりはじめ、それに伴って教育費も見えてくるという点だ。

公立進学を想定していた家計で、子どもが中学校に入学してから私立高校を目指した場合、高校入学を迎えるまでの3年間で国公立より1.5倍高い私立の入学金と授業料を確保するのはとても難易度が高い。

貯金のメリット・デメリット

学資保険の比較対象となるのが貯金だ。貯金は銀行口座などで預貯金を貯める方法だ。

貯金はその他の資産運用のように利回りが高くは無い一方、運用のデメリットである元本割れのリスクも無い。

正確にいうと、現金にもインフレ(インフレーション)が発生している。

たとえば1年前に100円で買うことのできた野菜が110円になる状態だ。

一般的には「物価が高くなっている」という。

10円分給料が上がっていれば問題はないが、給与の上昇が無い場合は家計において10円負担が高まっている状況になる。

この負担分が積み重ねば、将来に向けて貯蓄しようと考えていたお金が目減りすることに繋がってしまう。

これが貯金のデメリットといえるだろう。

貯金のデメリットを減らすためには、インフレに応じた家計管理や、収入を増やす諸策を考えていきたい。

本業で収入が増えなければ、副業などを始める人も多い。

学資保険と貯金、それぞれどんな人に合っているのか

ここまで説明したように、学資保険と貯蓄は大きく性格の異なるものだ。

学資保険に向いている方、貯蓄に向いている方はそれぞれどのようなタイプだろうか。

貯蓄よりも学資保険に向いている方

運用に抵抗感を感じない方だ。学資保険は運用利率が変動するものではないため、本来の運用リスクはとても低い。

貯蓄のインフレリスクも踏まえ、学資保険を選択することで運用利益と、万が一に対する保障を期待することができる。

学資保険よりも貯蓄に向いている方

ただ、資産運用という行動自体にリスクを感じている方は多い。

その方は安心感を優先して貯蓄の方が向いているだろう。

貯蓄で教育費を準備しようと決めた場合は、万が一死亡や高度障害になった場合にどのようなリスクがあるかを考えたい。

貯蓄と学資保険は必ずしもどちらかを選ぶものではない。

貯蓄と学資保険のメリットを組み合わせて、併用していくのも賢い方法だ。

その場合は将来に向けて確保できるお金のうち何割を貯蓄にし、何割を学資保険をはじめとした資産運用に充てていくのかを考えたい。

ライフプランによってこの割合は随時変えても良いのだ。

学資保険と貯金のどちらが最適?子どもの教育費のための選択肢

学資保険と貯蓄を検討する際は、これら割合のほかにも複数の視点から考えたい。

学資保険の解約返戻率はいくらか

学資保険は保険契約者の属性と、保険に加入するタイミングによって払戻率(解約返戻率)が異なる。また学資保険は数社から提供されているが、商品によって払戻率が異なることにも注意したい。

ライフプランをもとに方向性を決める

学資保険か貯蓄かの方向性を決めるには、受け取り方法やタイミングなどをライフプランを前提に考えることを勧める。

自分たちの家計にとってどちらがいいのか、片方を選択するのか併用するのかを考えることで意思決定をしていきたい。

いろいろな方法を試してみる

学資保険は子どもの年齢が低いほど返戻率の面でお得だが、定期的に新しい商品が生まれている。

また学資保険以外の運用方法にしても、昨今のNISAのように新たに制度が誕生することもある。

家計管理において大切なのは、いろいろな方法を試してみつつ、自身や家族のライフプランに合った正解を探すようにすることだ。

また前提として、子どもの意見を大事にしたい。

子どもが様々な環境のなかで定めていく、この学校で学びたいという気持ちや、将来はこの仕事がしたいという気持ちを何よりも大事にしていきたいものだ。

子どもの教育費のために学資保険と貯金はどちらが最適か、それぞれの特徴を理解してご家庭にあった準備を検討しよう

本記事では、子供の教育資金の準備方法について、学資保険と貯金、各々のメリット・デメリットを詳しく説明した。

また、それぞれどんな人が向いているのかも紹介したので自分自身と照らし合わせて参考にしてほしい。

しかし、実際のところ、どちらにするかは家庭の経済状況や将来の考え方で大きく変わってくる。

家庭ごとのライフプランの作成や保険商品の理解は難しいことが多い。

教育資金の準備は子供の将来に大きく影響するので、少しでも不安を感じた場合は保険のプロに相談してほしい。

全国の保険のプロから自分にあった担当者が選べる「生命保険ナビ」なら、信頼できる保険のプロとともに、信頼性と親身なアドバイスを得ることができる。

是非活用して、あなたや子供にとって最適な保険を見つけて欲しい。