- がん保険の選び方が分からない

- どのがん保険が自分に適しているのか知りたい

- がん保険のメリット・デメリットを理解したい

がん保険に加入したいけれど、どう選べば良いのか分からない、自分に合ったがん保険がわからない、と悩む方は多いだろう。

一口にがん保険と言っても商品の特徴はそれぞれ異なり、またライフステージによって注意するべき点も変化する。

そこで本記事では、がん保険の選び方について詳しく解説する。がん保険の基礎知識や具体的な商品についても紹介するので、あなたが最適ながん保険を見つける際の助けとなれば幸いだ。

がん保険選びの前にがん保険の基本知識から理解しよう

がん保険の情報は、保険会社のサイトを調べればわかるかもしれない。

しかし何も知らずに資料を読んでも、頭に入らないだろう。

そこでがん保険選びに役立つ、がん保険の基礎知識を紹介する。

がん保険の基本的な仕組みと保障内容

がん保険は、がんに特化した医療保険である。がんと診断されたときやがんで入院・手術したときなどで保険金や給付金が支払われる。

がんには大きく分けて、悪性新生物と上皮内新生物があり、上皮内新生物が保障の対象かどうかは、保障内容や保険商品によって異なる。

保障内容には、がん診断一時金・給付金、がん入院給付金、がん手術給付金、がん通院給付金などがある。

がん保険に加入するメリット

がん保険はがんになった場合に備えた保険である。長期の治療に備え、1入院あたりの支払限度日数や通算入院支払限度日数は無制限であるのが一般的だ。

医療保険の60日型や120日型と比べると、入院日数を心配しなくて済む点はメリットとなる。

がん保険は、がんの治療を想定した保険である。

放射線治療特約や外見ケア特約など、さまざまながん医療の状況に合わせた特約を付帯できる。

医療保険に付帯できる特約もあるが、がん保障を充実させ、安心して治療に専念するためにはがん保険のほうが向いている。

がん保険に加入する際の注意点

多くのがん保険には、90日(3ヶ月)の免責期間が設けられている。

がん保険に加入してから免責期間中にがんと診断されても、給付金や保険金は支払われない。

またがん治療は、がんの進行状況などによって異なるため、特約を付帯しても利用しない可能性もある。

近年のがん治療では入院の短期化が顕著であり、入院日額を増やしても、希望通りの給付金を受け取れないケースが考えられる。

がん保険選び方のポイント

各保険会社のがん保険を比較・検討する場合、見るべきポイントがある。

時間をかけて比較すると気づくが、最初からポイントをおさえて調べるとよくわかるだろう。

ここではがん保険を選ぶ際のポイントについて解説する。

入院日額タイプと一時金タイプ

がん保険には、入院日額タイプと一時金タイプがある。

入院日額タイプは従来の保険で、入院日額を決めて加入する。

入院日額を1万円とすると、「1万円×入院日数」が入院給付金として支払われる。

一方、一時金タイプは、がんと診断されたら一時金が支払われるがん保険である。

100万円や200万円などのがん診断給付金を主契約とする。

がんと診断されたら、まとまった保険金を受け取れるため、状況に合わせて計画的に使うことができる。

終身型と定期型

がん保険にも医療保険と同様、終身型と定期型がある。

終身型は、保険料が変わらず、一生涯保障されるタイプ、定期型は一定期間のみ保障を得られるタイプである。

定期型のがん保険は満期になるとそのときの年齢で保険料が再計算され、自動更新される。

定期型の保険料は、若いときには終身型の保険料より安いが、徐々に保険料は上がり、終身型よりも高くなる。

いずれもメリット・デメリットがあるため、状況に合わせて選ぶとよい。

保障の対象

がん保険を選ぶ際には、保障の対象を明確にすることも大切である。

商品によって保障の対象に上皮内新生物が含まれるかどうかの違いがある。

上皮内新生物は対象外になっていたり、給付金額の10分の1になっていたりと商品によって保障内容は異なる。

また、がん診断給付金の支払回数にも違いがある。がん診断給付金は入院日額タイプなら特約、一時金タイプなら主契約になるのが一般的だが、1回のみ支払われる商品や複数回支払われる商品がある。

さらに支払回数の違いに加え、支払条件も異なる。初回はがんと診断されたときに支払われるのが一般的だが、2回目以降はがんの治療を受けたときや入院・手術をしたときなど異なる場合がある。

複数回支払われる場合でも、年1回や2年に1回など回数が異なるため、保障内容はよく確認しておこう。

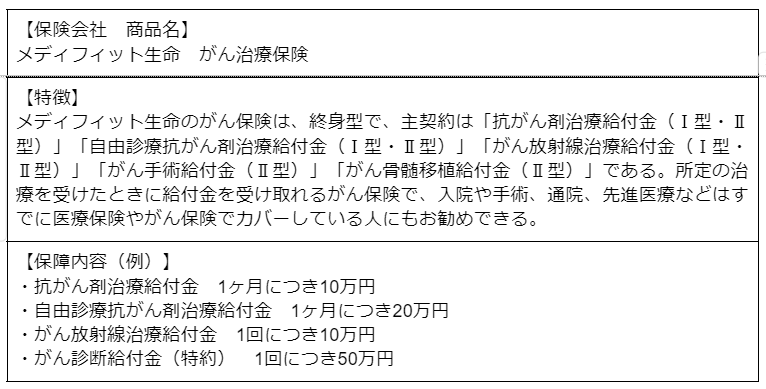

【がん保険の選び方】おすすめのがん保険をライフステージ別に紹介

がん保険は保険会社各社から販売されており、特約の付帯まで考えると、さまざまな保障内容の組み合わせが考えられる。

初めてがん保険への加入を検討している人に限らず、どのようながん保険がよいか判断しかねている人も多いだろう。

そこで、おすすめのがん保険をライフステージ別に紹介するので、がん保険選びの参考にしていただきたい。

20代・30代の単身者におすすめのがん保険

がんは年齢を重ねるごとに罹患率が上昇する。50代・60代になればがんも心配だが、20代・30代の罹患率は低い。

がん保険に保険料を払うのがもったいないと考えている人向けには、定期型のがん保険がおすすめである。

50半ばまでは女性の方ががんの罹患率は高いため、女性特有のがんが心配な人でも保険料の負担をあまり気にせず加入できる。

がん診断給付金は保険期間中1回のみだが、100万円支払われるので、治療に合わせた支出が可能だ。

上記の保障内容で、20歳は月々750円、30歳は月々920円である。

入院給付金とがん診断給付金のみにすれば、20歳は月々520円、30歳は月々650円で加入できる。

子育て世帯におすすめのがん保険

子育て世帯では、特に夫婦で収入に格差があり、収入の高い世帯主ががんになった場合、家計に影響を与える。

また年齢にもよるが、子育て期に50代に突入する人もいるだろう。

罹患率が上昇する年代を見すえ、終身型で備えておきたい。

上記のプランで、20歳男性は月々860円、女性は月々980円、30歳男性は月々1,150円、女性は月々1380円となる。

保障が物足りないと感じる場合は、ほかのプランや特約もあるため、自分の年齢条件でシミュレーションし、保障内容と保険料を確認していただきたい。

退職後におすすめのがん保険

退職時は保険を見直すいい機会である。60代はがんの罹患率が高くなっており、何らかの対策が必要だろう。

保険でカバーする場合には、保障内容を手厚くしたい。

既存の医療保険やがん保険に加えて、新規で加入する方法もある。

新規でがん保険に加入する場合には、次のような保険商品がおすすめだ。

上記の保障内容で、60歳男性は月々7,085円、女性は月々5,779円となる。

入院給付金や手術給付金が必要な場合は、特約で付帯することもできるため、シミュレーションしてみるとよいだろう。

ライフステージによってがん保険の選び方は変化する

本記事ではがん保険の基本知識から自分のライフスタイルに合わせた保険の選び方までを解説した。

がん保険は、入院が長期化したり先進医療など高額な医療費がかかるがん治療にとっては欠かせないものである。

しかし、一口にがん保険と言っても商品の特徴はそれぞれ異なり、またライフステージによって注意するべき点も変化する。

今回紹介したがん保険選びのポイントと具体的な商品を参考に、自分にとって最適ながん保険を見つけるようにしてほしい。

ただ、自分に合ったがん保険を選ぶことに疑問や不安があれば、保険のプロに相談することも積極的に検討しよう。

一人一人に合ったアドバイスをもらうことで、あなたに必要ながん保険を見つけることができるはずだ。

また、保険のプロは数多く存在し、その中から自分にとって最適な担当を見つけるのは難しいだろう。

マッチングサイト「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、ぜひ活用してほしい。