- がん保険の基本的な仕組みを理解したい

- がん保険と他の保険との違いが知りたい

- がん保険との具体的な保障内容が知りたい

がん保険は文字通り、がんを発症した際に保険金が支給されるものを指す。

ただ、保険金の種類や加入条件など詳細な情報までは理解できていない人も多いのではないだろうか。

そこで本記事では、がん保険の基本知識を中心に加入方法や選ぶ時のポイントまで幅広く解説する。

がん保険へ加入しようか悩んでいる人は、記事の内容を理解して検討する材料にしてもらいたい。

がん保険とは何か

日本ではがんによる死亡者が多く、令和4年時点で死亡率の24.6%を占めている。

これらの状況によってがん保険への需要も高まっている。

ただ、実際にがんへの対策としてがん保険は有効と言えるのだろうか。

本記事では、がん保険が一体どういうものなのか・本当に加入すべきものなのかについて詳しく解説する。

がん保険の概要

まず、がん保険がどのようなものなのかについて理解しておこう。

よく比較対象とされる医療保険との違いを、以下にまとめたので確認してほしい。

| がん保険 | 医療保険 | |

|---|---|---|

| 保障対象 | 悪性新生物(がん)上皮内新生物 (軽度のがん、保険によっては保障対象外の場合あり) | がんを含む全ての疾病や怪我 |

| 支払限度日数 | 基本的に制限なし | 1回あたり30〜180日通算で1,000日などの制限がある場合が多い |

| 免責期間について | 90日間で設定される場合が多い | ない場合が多い |

がん保険は医療保険と比較して、保障範囲が限られている分だけ内容が手厚い場合が多い。

また、大きな特徴が2点ある。

一つは支払限度日数が制限されていないことが多い点、もう一つは免責期間が設けられている場合が大半である点だ。

支払限度日数とは、入院時に給付金がもらえる上限日数のことを指している。

これは、入院給付金を保障内容の中心としている医療保険特有の仕組みと言える。

がんは疾病の特性から再発・転移の可能性があり、入院も断続的に長期にわたることもあるためだ。

がん保険の給付金は主に4種類あり、詳しくは後述するが中でもがんと診断された時に受け取れる診断給付金がメイン保障となっているものが多い。

また、免責期間とはがん保険へ加入してから保障が始まるまでの待期期間のことを表した言葉だ。

仮にこの期間内でがんと診断された場合、保障は受けられず、がん保険の契約は無効となる。

なぜこのような仕組みがあるのかというと、がんへ罹患したと気づかずに契約した人が直後にがんを発症し、保険金を受け取る事態を防ぐためだ。

免責期間は、契約者の扱いを平等にするために設けられた制度なのである。

がん保険でもらえる給付金の種類

がん保険の基本的な仕組みが分かったところで、次は給付金の種類について解説しよう。

がん保険で支給される給付金は、主に以下の4種類がある。

| 診断一時給付金 | がんと診断を受けた場合に支給される |

|---|---|

| 手術給付金 | がんの治療を目的に手術を受けた際に支給される |

| 治療給付金 | 抗がん剤治療などがん治療時に支給される |

| 入院給付金 | がんで入院した場合に支給される |

上記4種類の保障が充実しているがん保険が多い。

特に、診断一時給付金については、複数回もらえることも多く金額も高くなりがちなので、支給条件を確認しておくことを推奨する。

厚生労働省の調査によれば、がんの平均入院日数は18.2日となっている。

全体の平均入院日数が32.3日であることを考えると、かなり短くなっていると言えるだろう。

がんは1度の入院日数は短いが、再発や転移も多く入退院を繰り返す疾病のためだ。

がん保険の保険料はどれくらいが目安か

ここまでがん保険の保障内容に注目してきたが、保険料はどれくらいにすべきなのだろうか。

がん保険を3種類あげ、公式サイトに掲載されている年代別男性のおすすめプランの月額保険料を比較したので、参考にしてほしい。

| ライフネット生命「ダブルエール」 | アクサダイレクト生命「がん終身」 | はなさく生命「はなさくがん保険」 | |

| 20歳 | 895円 | 1,190円 | 430円 |

| 30歳 | 1,209円 | 1,710円 | 575円 |

| 40歳 | 1,735円 | 2,550円 | 825円 |

上記の結果から、若いうちに入れば1,000円未満でがん保険を利用することも十分可能であることが分かる。

ただ、がん保険は保障範囲が限定されているため、特約を追加すべき場合も多い。

それを踏まえて、がん保険の保険料目安としては月額1,000円〜2,000円程度にすることを考えておくと良いだろう。

どのがん保険に入るべきか

がん保険の基本情報を理解し、加入しようと思い始めた人もいるはずだ。

そんな人の中には、実際にどうやって入ればいいのか、どんながん保険に入るべきなのか知りたい人もいるかもしれない。

ここでは、がん保険に入るまでの流れや種類について詳しく解説する。

がん保険への入り方

がん保険には、どうやって入ればいいのだろうか。

実際にアフラックの「生きるためのがん保険Days1 WINGS」を事例に、申し込みの流れを確認してみよう。

この時、1番注意すべき点は③の工程だ。提出する書類の中でも、告知書に間違いがないか必ず確認しておかなければならない。

告知では、一般的に以下のような内容を申告する必要がある。

- 勤務先や職種

- 現在の健康状態

- 既往歴(どんな病気になったことがあるか)

もし上記内容に間違いがあった場合、保険の契約ができなかったり取り消されてしまう可能性がある。

そのため、内容の確認を提出前にするべきなのだ。

また、既に持病を抱えている場合は保険金がすぐに支払われる可能性が高いため、申し込みがそもそもできないこともある。

ただ、健康状態が悪いのでがん保険に入ることが一切できない、というわけではない。

引受基準緩和型がん保険と呼ばれる審査が緩いものも存在しているのだ。

引受基準緩和型保険は保険料が高額な分、持病を抱えている人でも入れる可能性が高い。

例えば、アフラックでは「健康に不安がある方向け」と称した保険が販売されている。

がんを過去に発症したが治療を終えており、別のがんに備えてがん保険に入りたいという人がいれば加入を検討してみよう。

がん保険の種類とは

がん保険は、貯蓄型保険と掛け捨て型保険の大きく2種類に分けることができる。

両者の違いについてまとめたので、確認してほしい。

| 貯蓄型保険 | 掛け捨て型保険 | |

|---|---|---|

| 保険料の取り扱い | 保険期間が終了するまで貯蓄される | 保険期間中に貯蓄されず、終了時に戻ってこない |

| 保険料の金額 | 比較的高額 | 貯蓄型と比べて安価 |

| 解約返戻金の有無 | あり | なし |

上記を見ると分かるが、支払った保険料が戻ってくるかどうかで、2種類の保険を区別することができる。

貯蓄型保険は、保険料を溜め込むことで保障と貯蓄を両立することができるものだ。

保険期間終了後、溜まった保険料は保険金として返還される。

もし仮に保険を途中解約した場合でも、貯めた保険料を元手に解約返戻金を受け取ることが可能になっている。

そのため、保険を使って将来資金を準備したいという人にはおすすめのものと言えるだろう。

一方、掛け捨て型保険では、保険期間が終わっても保険料は戻ってこない。

ただ、その分支払う保険料は貯蓄型と比べて安くなっており、保険料を抑えながら保障を備えたい人にはおすすめの商品となっている。

なお、がん保険の種類についてはこちらの記事でも解説しているので、改めておさらいしたいという方がいればチェックしてほしい。

がん保険は貯蓄と掛け捨て、どちらのがん保険を選ぶべきか

2種類のがん保険について解説したが、果たしてどちらを選ぶべきなのであろうか。

結論から書けば、がん保険は掛け捨て型を選ぶべき場合が多い。

なぜ掛け捨て型がいいのか、その理由はがん保険に入る目的を考えると見えてくる。

がん保険に入るのは「がんに罹患した時の医療費や生活費を準備したい」という人が大半のはずである。

そんな人にとって、保険料が高い貯蓄型がん保険へ加入して家計への負担が多くなってしまうのは、あまり良い状況とは言えないだろう。

例えば東京海上日動あんしん生命で販売されている貯蓄型保険「がん診断保険R」を見てみよう。

公式サイトでは、30歳男性が加入する場合の保険料が3,760円となっている。

これは、前段落で説明した目安の保険料である1,000〜2,000円を遥かに超えた金額だ。

貯金をしたい場合は、個人年金保険など別のものを使うか自分の口座に入れておいた方が有効な場合も多い。

がん保険を最大限活かすのであれば、掛け捨て型を選ぶことを推奨する。

がん保険に加入するタイミングと選び方のポイント

ここまでの解説で、がん保険の種類や入る手続きについては理解できたと思う。

最後の段落では、適切ながん保険への加入時期や最適なものを選び取る秘訣を紹介しよう。

がん保険をより効果的に活用できるよう、ポイントをかいつまんで解説するのでぜひ最後まで読んでみてほしい。

がん保険へ加入すべき時期とは

がん保険に入るべきタイミングは、個人のライフイベントによって異なる。

例えば、結婚や出産などで守るべき家族が増えて保障額を増やしたいと考えた場合は、入るべき時期と言える。

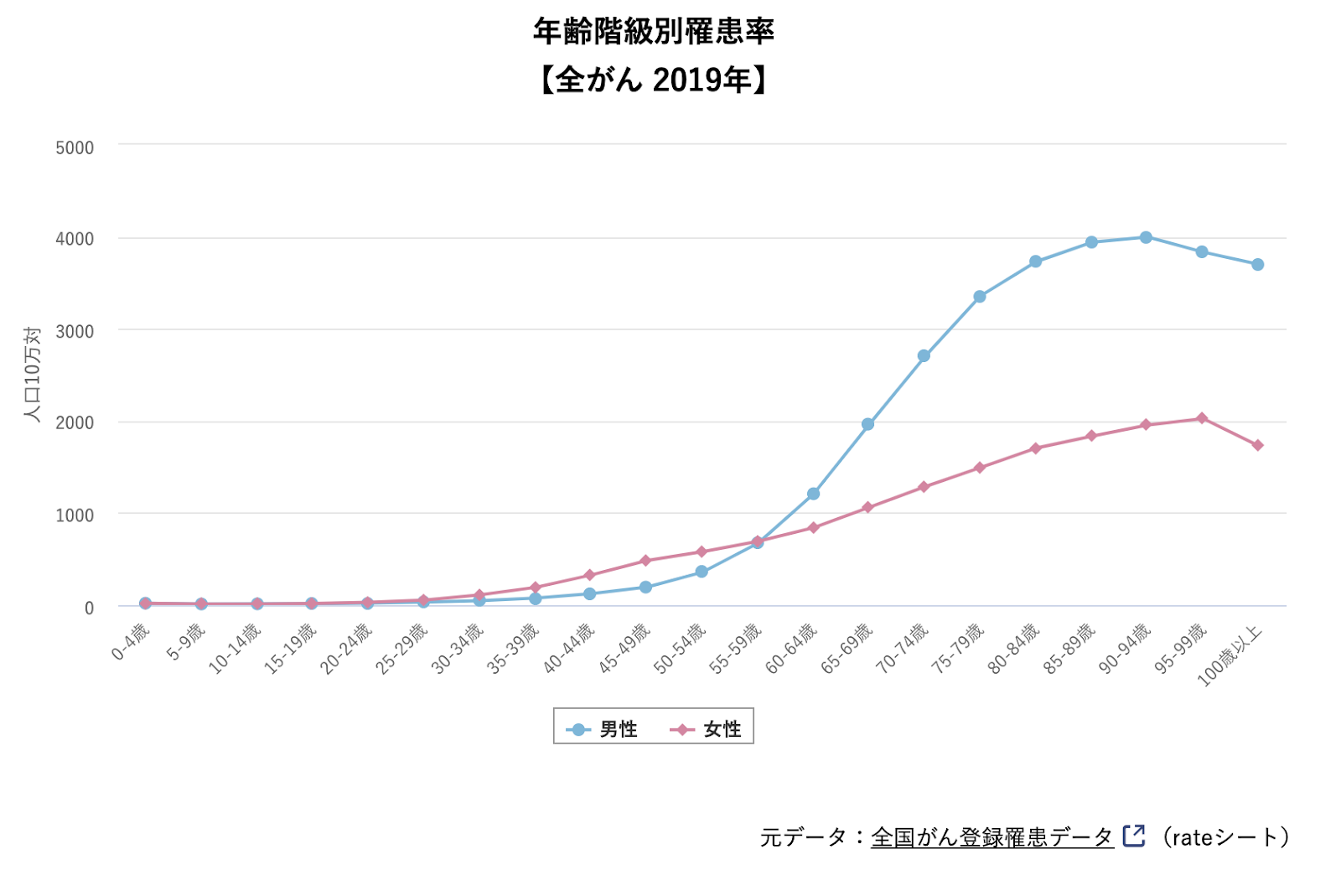

また、がん保険の加入時期を決めるのにがんに罹患する確率や年齢毎の加入率を参考にしてもいい。

国立がん研究センターの報告では、男女の年齢別のがん罹患率は、以下のようにまとめられている。

上記表を見ると、男女ともに30歳頃から緩やかに罹患率が上がり、50歳頃から上がり幅が大きくなっていることが分かる。

また、がん保険の加入条件は、若ければ若いほどよくなることも重要なポイントだ。

さらに、がん保険やがんへの保障が手厚くなる特約に加入した人の割合を確認しておこう。

生命保険文化センターの調査では、40代(48.8%)・既婚で小学生の子供がいる世帯(53.9%)が一番多いという結果になった。

以上の結果から、30〜40代で結婚や出産を経験した方は、がん保険への加入を検討し始めることをおすすめする。

自分に最適ながん保険の選び方

がん保険を選ぶには、どの給付金を自分が必要としているか・医療保険と保障内容の重複がないかを意識するといい。

前述したように、がん保険では診断・治療・手術の3種類のどれかもしくは複数の給付金が充実しているものが多い。

これらの給付金は、支給されるタイミングが違うため、どの場面に備えたいかによって自分が重視すべき種類が変わってくる。

例えば、がんと診断されてすぐに生活費を準備しておきたい場合は診断給付金を優先すべきだ。

また、抗がん剤治療など特定の治療を受ける時の費用を用意したい場合は治療給付金が重要になってくる。

このように、がん保険でもらったお金を何に使いたいのか、考えると最適ながん保険を選びやすくなるはずだ。

がん保険の選び方や年代別におすすめのがん保険についてまとめた以下の記事も参考に、あなたにあったプランを見つけてほしい。

また、がん保険は医療保険と比べた際に保障範囲が狭く、どうしても対応しきれない場合も多い。

例えば、脳梗塞や心筋梗塞などの日本人の死因上位を占めている病気の治療費は、がん保険で補えない。

この時に、医療保険へ入っておけばカバーしきれない範囲を補うことが可能になるのだ。

ただ、2種類の保険に入れば当然保険料も増える。保険料と保障内容のバランスを取る必要があるが、がん保険に入っているので医療保険でがんに対する備えを手厚くする必要はない。

上手に組み合わせれば、医療保険単体でがんに備えるよりも安い保険料で保障を手に入れられる可能性もある。

がん保険と医療保険の併用を考えることが、自分に合った2種類の保険を見つけ出すことに繋がるのである。

がん保険へ加入する前に考慮すべきこと

がん保険に入る前には、

- 保険期間や保険料支払方法をどうするか

- 責任開始日がいつになるのか

を必ず確認しておこう。

がん保険の保険期間には、定期型と終身型の2種類がある。

簡単に言えば、期間が決まっているか、決まっていないかの差である。

また、同条件の場合は定期型の方が保険料が安くなるのだが、長年利用する場合は終身型の方が得になりやすい。

保険期間が終了した後に定期型を利用する場合は、契約を更新する必要があるのだが、その時の保険料は更新時の年齢で再計算されるからだ。

更新するたびに保険料は上昇するため、死ぬまで保障をしてもらいたい場合は、終身型を選ぶことを推奨する。

また、保険料支払方法についても終身払い・一括払い・全期前納払いなど様々な種類がある。

それぞれ、分割で払うか、契約した直後にまとめて払うか、満期までの保険料を保険会社に一括で預けてそこから払ってもらうかの違いがある。

分割払いが一般的だが、最終的に払う費用は一括払いや全期前納払いの方が安くなりやすい。

保険会社は顧客から支払われた保険料を運用しており、運用期間が長く取れるため一括払いの方が安いのである。

ただ、その分一度に必要な金額が大きいので、自分の財布と相談してどちらの方法にするか決めておこう。

そして、責任開始日とは保障を受けられるようになる日にちのことを指している。

つまり、免責期間がいつまでなのかを表したものになっているのだ。

自分に合ったがん保険に入ることで、自身や家族の生活をより安心して過ごすことが可能になる。

本記事を参考に、ぴったりの保険を見つけ出してもらえれば幸いだ。

自分に合ったがん保険を見つけよう

本記事では、がん保険について基礎的な知識から自分に最適な保険の選び方まで網羅的に解説を行った。

がん保険は保険料を抑えつつ、がんへの備えを充実させることができるものだ。

また、加入時には告知を正確に行うことが重要であり、基本的には掛け捨て型の保険を選ぶことを推奨する。

医療保険で補いきれない部分をがん保険で賄うことで、より安心した生活に繋げることが可能になる。

がん保険を選ぶ上で特に大切なことは、あなたにとって最適な保険を見つけることだ。

保険選びに少しでも疑問や不安があれば、保険のプロに相談することをおすすめする。

専門的なアドバイスを受けることで自分に必要な保険を見つけることができるだろう。

マッチングサイト「生命保険ナビ」では全国の保険のプロからあなたの条件や意向に最適な担当者を選ぶことが可能だ。

専門的な知識をもとに適切な保険を選びたい方は、以下のボタンから申し込んでみてほしい。