- 長期入院に備えて医療保険に加入するべきなのかがわからない

- 長期入院へ対応している医療保険の商品を知りたい

- 長期入院に備えて医療保険に入る際の注意点が知りたい

万が一のことがあり長期で入院することになると、収入が減少し自分や家族の生活が脅かされる。

そのような事態に備えて医療保険に加入し、生活保障を充実させたいと考える方もいるだろう。

一方、近年では入院日数が短期化しているという事実もある。

そこで本記事では、長期入院に備えた医療保険の必要性について解説する。

また、長期入院に備えて医療保険加入時に気をつける点や、具体的な商品についても解説する。

長期入院に備えて医療保険に加入するべきか悩んでいるという方には、ぜひ参考にしてほしい。

長期入院に備えた医療保険の必要性

長期入院に備えた医療保険の必要性について、厚生労働省のデータを基に解説する。

入院平均日数を解説

厚生労働省の「令和2年(2020)患者調査の概況(2022年6月)」の退院患者の平均在院日数等には、傷病の種類ごとの入院平均日数が記録されている。

調査の全傷病における平均入院日数は32. 3日だった。

以下では、傷病および年代ごとに見ていこう。

| 総数 | 15~34歳 | 35~64歳 | 65歳以上 | |

|---|---|---|---|---|

| 総数 | 32.3 | 12.2 | 24.4 | 40.3 |

| ウイルス性肝炎 | 13.8 | 10.4 | 8.9 | 20.5 |

| 悪性新生物 | 18.2 | 10.6 | 13.3 | 20.6 |

| 糖尿病 | 30.6 | 11.5 | 15.6 | 40.7 |

| 精神および行動の障害 | 294.2 | 69.3 | 214.9 | 497.1 |

| アルツハイマー病 | 273 | なし | 190.1 | 274.6 |

| 高血圧疾病 | 47.6 | 25.2 | 10.7 | 53.4 |

| 肺炎 | 38 | 15.5 | 21.9 | 41 |

| 消化器系の疾患 | 13.2 | 7.2 | 9.1 | 16.4 |

| 慢性腎臓病 | 53.4 | 25.7 | 25.3 | 61.1 |

| 骨折 | 38.5 | 10.6 | 21.3 | 46.2 |

上記すべてデータにおいて、65歳以上になると入院平均日数が大幅に増加しているのがわかる。

「精神および行動の障害」や「アルツハイマー病」などの精神・神経系のものは、入院日数が飛び抜けて多いのも特徴だ。

長期入院になりがちな病気とは

長期入院になると、病気の辛さに加えて金銭面や精神面での負担がのしかかる。

公益財団法人 生命保険文化センター「2022(令和4)年度生活保障に関する調査」によると、ケガや病気に対する不安の内容として次のものが挙げられていた。

- 家族に肉体的・精神的負担をかける

- 長期入院で医療費がかさむ

- 後遺症や障害が残る

- 三大疾病にかかる

- 公的医療保険だけでは不十分

- 障害等により就労不能となる

- 治療の長期化で収入が途絶える

- 保険対象外の先進医療の費用がかかる

- 現在の準備では費用がまかなえない

長期入院になりがちな病気には何があるのだろうか。

以下では、退院患者の平均在院日数の長い傷病(大分類)を示す。

| 長期入院になりがちな病気 | 平均日数 |

|---|---|

| 精神および行動の障害 | 294.2日 |

| 神経系の疾患 | 83.5日 |

| 循環器系の疾患 | 41.5日 |

| 呼吸器系の疾患 | 34.5日 |

| 損傷,中毒およびその他の外因の影響 | 32.1日 |

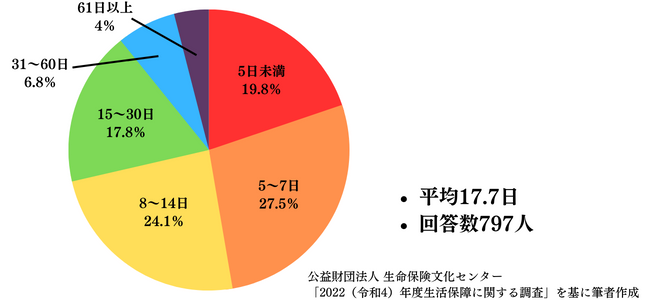

また「2022(令和4)年度生活保障に関する調査」によると、過去5年間に入院経験がある人のうち31日以上入院したのは10.8%、61日以上は4%にとどまっている。

回答者の約半数は、入院日5〜14日となっていた。

近年では医療の進歩と医療費適正化(日本政府による入院計画の短期化など)の影響もあり、入院日数も減少傾向にある。

しかしそれでも、ケガ・病気による長期入院のリスクは依然として誰にでもある。

高齢になるほどケガ・病気のリスクが高くなるのも変わらない。

長期入院による不安をカバーするためには、医療保険に加入するのが一般的だ。

ここで解説した傷病ごとの平均入院日数は、入院給付金や手術給付金の金額、その他特約の付加を検討する際の参考にしてほしい。

医療保険でカバーできる範囲とは

国民皆保険である公的医療保険なら、「医療費1〜3割負担」「出産育児一時金・出産手当金」「傷病手当金」などの保障を受けられる。

他にも入院時食事療養費、入院時生活療養費、訪問看護療養費などの給付が受けられる可能性がある。

しかし一方で、入院中の生活費や退院後の生活の保障はそこまで充実していない。

民間の医療保険は、公的医療保険制度が対応できない部分をカバーするのが主な目的だ。

医療保険でカバーできる一般的な範囲として代表的なものは、入院関係の保障である。

医療保険加入者は、ケガや病気で入院したときに「契約時に設定した入金額×入院日数」の入院給付金が受け取ることが可能だ。

例えば入院給付金が1万円で入院が10日なら、10万円の給付金が支給される。

入院給付金なら、公的医療保険の対象にならない差額ベッド代、食事代、交通費、その他消耗品などの支払いに充てられるだろう。

医療保険のもう1つの代表的な保障として、手術給付金が挙げられる。

手術給付金とは、ケガや病気の影響で保険会社所定の手術を受ける際に、給付金を受け取れる制度だ。

入院給付金の金額、支払回数、支払制限などは、保険会社や保険商品によって変わる。

さらに、追加で保険料を支払って特約を適用すれば、主契約の医療保険に追加して保障を受けることが可能だ。

ただし、入院給付金や手術給付金などは、契約した医療保険の支払事由に該当しないと受け取れない。

支払事由としては、必要な入院日数、支払限度日数、所定のケガ・病気などが設定されている。

なお、医療保険の保障範囲についてはこちらの記事にもまとめたので、その他にどんな保障が受けられるのか、気になった方はぜひ参考にしてほしい。

長期入院に対応する医療保険を紹介

長期入院に対応するおすすめの医療保険として、「【アクサ生命】ユニット・リンク長期入院一時金プラス」「【アフラック】ちゃんと応える医療保険EVER」「【楽天生命】スーパー医療保険」の3つが挙げられる。

いずれも保険業界の大手会社の商品であり、無名の保険会社と比較して信頼性と安心感がある。

どの商品を選ぶべきか迷ったときは、ぜひ参考にしてほしい。

【アクサ生命】ユニット・リンク長期入院一時金プラス

アクサ生命の「ユニット・リンク長期入院一時金プラス」は、長期入院による収入減少に備えられる変額保険(払込保険料で特別勘定を運用し、運用成果に応じて保険金などが変動するタイプ)である。

ユニット・リンク長期入院一時金プラスなら、継続して14日以上入院した際に、半年に1回を限度として最高10回まで継続入院収入支援一時金が給付される(10回支給された時点で契約は消滅)。

一時金は基本保険金額と同額を受け取れるため、長期入院による収入減にも対応が可能だ。

一時金の対象は同一のケガ・病気に限らず、保障期間中に別のケガ・病気を併発しても給付を受けられる。

また、当商品は死亡保障も付いており、被保険者が死亡したときは基本保険金額または死亡日時点の積立金額のいずれか大きい額が保険金として支払われる。

さらに、変額保険であるユニット・リンク長期入院一時金プラスの特別勘定の運用成果によっては、払戻金や積立金の増加を期待できるだろう。

医療保険として長期入院に備えつつ、投資商品として扱うことも可能だ。

ただし、運用に関しては株価変動リスク、金利変動リスク、流動性のリスクなど投資リスクが存在しているため、払込保険料に対して元本割れとなる可能性があるため注意しよう。

| 【アクサ生命】ユニット・リンク長期入院一時金プラスの概要 | |

|---|---|

| 契約年齢 | 15~80歳 |

| 保険期間 | ・70~98歳満了 ・10年、15年、20年、25年、30年満了 |

| 基本保険金 | ・最低50万円 ・最高120万円 ・10万円単位で設定 |

| 保険料払込方法 | 月払または年払 |

【アフラック】ちゃんと応える医療保険EVER

アフラック生命の「ちゃんと応える医療保険EVER」は、短期入院や三大疾病にも備えられる医療保険である。

ちゃんと応える医療保険EVERの保障内容は、病気の治療を目的に入院した場合に受け取れる「疾病入院保険金」、不慮の事故によるケガの治療を目的に入院した場合に受け取れる「災害入院保険金」、手術の種類に応じて入院保険金日額の10倍・20倍・40倍の金額が受け取れる「手術保険金」などがある。

入院や手術だけでなく、放射線治療、先進医療、通院、三大疾病といった重大な傷病にも対応できるのが強みだ。

女性用の医療保険レディースEVERなら、女性疾病入院特約が付く。長期入院を含め、非常に手厚い保障を受けられるだろう。

さらに契約後は、24時間健康電話相談サービス、介護電話相談サービス、セカンドオピニオンサービス、治療を目的とした専門医紹介サービスなど、ケガ・病気に関する治療費以外の不安や悩みを幅広くサポートしてくれる。

| 【アフラック】ちゃんと応える医療保険EVERの概要 | |

|---|---|

| 契約年齢 | 0~85歳(終身払の場合) |

| 保険期間 | 終身、10年満期、1年満期など |

| 基本保険金 | ・入院給付金日額2万円、1万円、5,000円 ・コースなどプランや特約によって変わる |

| 保険料払込方法 | ・払込期間は2年払済、5年払済、10年払済、60歳払済、65歳払済、終身払 ・払込方法は月払、半年払、年払、前納払 |

【楽天生命】スーパー医療保険

楽天生命の「スーパー医療保険」とは、短期入院に対応した入院一時金や手厚い保障に加えて、楽天ポイント関係のサービスが充実している長期入院向けの医療保険である。

スーパー医療保険なら、日帰り入院や長期入院を問わず、入院一時金の対象になる。入院一時金の金額を20万円にすれば、通算で最大2,000万円まで受け取ることが可能だ(支払いは60日に1回が限度)。

保障は入院・手術に加え放射線治療、骨髄ドナー、先進医療保険、がん特約、急性心筋梗塞・脳卒中などさまざまなケースに対応している。あなたに合う特約を付加しよう。

さらにスーパー医療保険ならではの特典は、楽天カードでの保険料払込によって楽天ポイントがお得に貯まるシステムである。

ポイントプログラム+楽天カードでの払込によって毎月3,000円の保険料支払いを40年間続ければ、3万円弱の楽天ポイントがもらえる。

普段から楽天を利用する人にとっては、非常にお得だと言えるだろう。

また、24時間サポートデスクやセカンドオピニオンデスクなど、フォロー体制も充実している。

| 【楽天生命】スーパー医療保険の概要 | |

|---|---|

| 契約年齢 | 20~84歳 |

| 保険期間 | 終身 |

| 基本保険金 | プランや特約によって変わる |

| 保険料払込方法 | 終身払のみ |

長期入院に備えて医療保険へ加入する際の注意点

長期入院に備えて医療保険へ加入する際は、「必要な入院日額を計算する」「就業不能保険と併用する」「特定疾病に対応しているか見る」の3点に注意しておこう。詳細を解説する。

必要な入院日額を計算しておく

医療保険にて入院給付金を設定する際は、必要な入院日額をあらかじめ計算しておくのがよい。

公的医療保険・貯蓄だけである程度まかなえる場合は日額5,000円にする、手厚い保障を求めるときは日額1万円にするなどが考えられる。

原則として入院給付金の設定金額が高いほど、月々の払込保険料の負担が増加する。

「〇〇日入院したらどの程度お金が必要か」などをシミュレーションし、必要な入院日額を計算しよう。

例えば楽天生命のスーパー医療保険だと、入院給付金日額ごとの月払保険料のシミュレーションは次の結果になった。

- 入院一時金プラン

- 入院一時金:20万円

- その他特約なし

| 入院給付金日額 | 月々の払込保険料 |

|---|---|

| 3,000円 | 4,059円 |

| 5,000円 | 4,785円 |

| 8,000円 | 5,874円 |

| 1万円 | 6,600円 |

| 1万5,000円 | 8,415円 |

公益財団法人 生命保険文化センター「2022(令和4)年度生活保障に関する調査」では、生命保険に加入した人の疾病入院給付金日額の平均は8,700円(男性9,600円、女性8,100円)となっている。

こちらも入院日額の計算の参考にしてほしい。

就業不能保険との併用を検討する

就業不能保険とは、ケガや病気によって長期間働けなくなったときの生活費を保障する生命保険である。

医療保険との違いは、入院期間ではなく働けない期間を基に給付金が受け取れる点だ。

医療保険の場合、退院した後や長期入院(61日以上など)に対して、給付金が支払われないケースがある。

一方で就業不能保険なら、在宅医療や退院後の生活となっても継続して保険期間が続くのだ。

就業不能状態は精神疾患も含まれるので、長期入院になりがちな精神疾患による就業不能のリスクにも備えやすい。

短期の入院なら医療保険、より長期の生活保障を見据えるなら就業不能保険と、使い分けや併用を検討するとよいだろう。

特定疾病に対応しているか保障内容を確認する

医療保険に入る前には、特定疾病に対応しているか保障内容を確認することをおすすめする。

特定疾病とは、がん、心疾患、脳血管疾患、関節リウマチなど、心身の病的加齢現象と医学的関係が考えられる16種類の病気である。

特定疾病は、65歳以上がかかりやすい病気だ。そのため、多くの人が老後に向けて備えておくべきである。

プランや特約にて3大疾病を始めとする特定疾病の保障があるケースは多いので、医療保険ごとに確認しておこう。

まとめ

本記事では、長期入院に備えた医療保険の必要性について検証した。

近年、入院日数は短期化しているが、年齢があがるにつれて病気のリスクやそれに伴う入院期間が長期化するリスクも高まる。

長期入院に対応した医療保険に加入しておくと、差額ベッド代や食事代などを長期間払うことになっても安心だ。

しかし一方で、必要な入院日額の計算や特定疾病への保障の有無など、確認するべき事項が多い。

そのため、本記事の内容だけではどの医療保険に入るべきかわからないという人は、保険のプロに相談することも積極的に検討してほしい。

1人ひとりに合ったアドバイスをもらうことで、あなたに必要な医療保険や特約を選択できるはずだ。

マッチングサイト「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、是非活用してほしい。