- 医療保険の保障内容について改めて理解したい

- 自分に必要な医療保険の正しい選び方が知りたい

- 年代や性別ごとに必要な医療保険の保障内容を知りたい

少子高齢化が進む日本では、老後の生活に備え医療保険への加入を検討する人が増えてきている。

医療保険には様々な種類が存在し、その中でどの保険を選ぶべきかと悩んでいる人も多いだろう。

自分に適した医療保険を選ぶポイントは多岐にわたるため、一つ一つ理解していく必要がある。

そこで本記事では、医療保険が保障する内容と自分に適した医療保険の選び方について解説する。

どの医療保険を選ぶべきか悩んでいるという方には、ぜひ参考にしてほしい。

医療保険が保障する内容を解説

医療保険は加入が義務付けられている公的医療保険と、自分の意思で加入できる保険会社が提供する医療保険に分けることができる。

- 医療保険・・・自分の意思で加入する保険会社の販売する医療保険

- 公的医療保険・・・国民全てが加入を義務付けられている医療保険

医療保険の説明をする前に簡単に公的医療保険について確認しておこう。

日本は国民皆保険制度の国だ。例えば、会社員なら健康保険、自営業なら国民健康保険、75歳以上なら後期高齢者医療制度と職業や年齢、立場によって何らかの保険に加入することになっている。

これらの加入が義務付けられている保険を公的医療保険と呼ぶ。この公的医療保険に加入しているため、働く現役世代は3割の医療費負担で済む。

しかも、公的医療保険制度には、自己負担限度額を超えると後で払い戻しも受けられる仕組みも備わっている。

しかし、公的医療保険制度だけでは病気・ケガになったときの出費を十分に賄えないこともあり、場合によっては公的医療保険自体が使えないこともある。

公的な医療保険制度を補う際に加入を検討するのが、医療保険だ。

医療保険の特徴

医療保険は、保険会社が販売する保険で病気やケガで入院したり、所定の手術や治療を受けたりすると給付金が受け取れる保険だ。

例えば入院すると1日につき数千円を受け取れたり、一時金を数万円受け取れたりできる。

契約内容、特約次第で受け取る給付金を手厚くでき、電話相談やカウンセリングなどのサポートを受けることも可能だ。

契約内容次第で保障する期間を選べて、保険料の払い方を掛け捨て型や貯蓄型を選べたり、特定の病気に重点的に備えたりと自分の意思で保障内容・負担する保険料を選べる良さがある。

また、多くの保険会社が選ばれる商品をつくるために競争原理が働き、それぞれが近年の医療事情に合わせた医療保険を開発しているため選択肢も豊富だ。

選択肢が豊富で契約内容も自由に選べるからこそ、自分に合った医療保険を見つける大変さはある。

保障内容も保険料も選べる特約も医療保険によって様々で、選び方を間違えると保障に対して割高な保険料を負担しなければいけなくなる。

しかし、自分に合った医療保険を見つければ病気・ケガの際に心強い備えとなるだろう。

医療保険の公的医療保険にはないメリット

民間の医療保険のメリットは、公的医療保険では賄えない出費にも備えられることだ。

公的医療保険は病気・ケガになった際の出費を全て賄ってくれるわけではない。

例えば以下の負担は、確実に自己負担を強いられる。

- 公的医療保険の自己負担部分の治療費

- 入院時の食事代の一部負担

- 個室や少人数の病室を選んだ際の部屋代やベッド代

- 公的医療保険制度対象外の先進医療を受けた場合の医療費

- 病院に通う交通費

- 入院の際に必要な日用品

実際に病気に罹ると公的医療保険で、医療費の自己負担は働く現役世代なら原則3割で済むが、他にも思わぬ出費がかかることに気づくだろう。

特に公的医療保険の対象外となる先進医療を受けることになると、大きな出費を覚悟しなければならない。

医療保険で足りない保障を賄う必要性

公的医療保険では賄えない自己負担分の医療費に加え、先進医療の治療費や交通費、入院の際にかかる雑費など

を本当に貯蓄だけで賄えるだろうか。十分に貯蓄があれば良いが、そうでなければ医療保険への加入も必要になってくる。

短期の入院で済んでも退院後の通院費用が長引いて家計を圧迫してしまう恐れもある。

医療費の自己負担が3割だったとしても、病気・ケガで大きな出費で貯蓄が底をついてしまうリスクが本当にないのかを改めて考えてみると良いだろう。

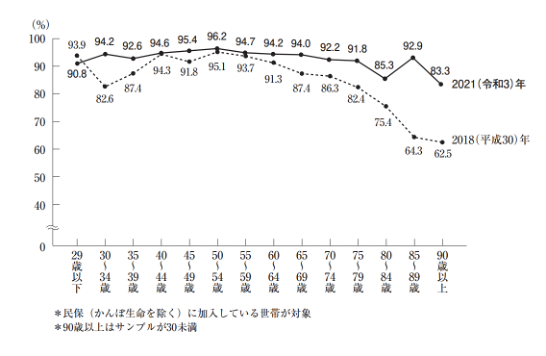

生命保険文化センターの調査によると、令和3年の時点で働く現役世代に限ってみると9割以上が、民間の医療保険に加入しているというデータもある。

公的医療保険だけでなく多かれ少なかれ、民間の医療保険で備えているご家庭が多数派である点からも、医療保険が必要とされていることが分かるはずだ。

自分に適した医療保険の選び方

保険会社はそれぞれ、様々な医療保険を提供している。しかも、プランや特約の組み合わせも豊富だ。

選択肢が多いのはありがたいことだが、自分に適した医療保険を選ぶのは難しい。

医療保険選びには、全ての人にとって最適な正解はない。

それぞれの年収や貯蓄、立場、備えたいリスクに応じて最適な医療保険も加入するべきプランや特約も変わってくるためだ。

医療保険を選ぶ際には最低限、確認しておきたい内容は以下の3つをみてほしい。

- 保険料

- 保障内容

- 保険期間

医療保険に加入する目的と備えたいリスクを明確にした上で、自分に適した医療保険を選ぼう。

保険料

保険料は長い目で考えると家計の大きな負担となる。

民間の医療保険で全ての考えられる病気・けがの全てのリスクに手厚く備えようとするとお金がいくらあっても足りなくなるだろう。

保険料の安さと保障の手厚さは基本的に両立できない。

保険料を安くすればするほど保障は手薄になり、保障を手厚くすればするほど負担する保険料は上がってしまう。

例えば、入院給付金、手術給付金で受け取れる額を上げてしまうと月々に負担する保険料が家計を圧迫する。

入院限度日数という1回の入院に対して支払い限度日数も60日、120日と選べるが、この日数も長くすると保険料が高くなる。

保険料と保障の手厚さの丁度良いところを、公的医療保険で賄える医療費や貯蓄の過多、どこまで備えたいのかを総合的に勘案しながら考えてみよう。

また、払い方でも月々の保険料は変わる。例えば終身型の医療保険で、保険料の払い込み期間を60歳までと短くすると月々の保険料はあがるが払い終えれば保障は一生続く。

一方、払い込み期間を制限しなければ月々の保険料は安く済むが、保障を受けるためには保険料をずっと負担し続けなければならない。

ちなみにネット専業の保険会社、外資系の保険会社、大手生命保険会社のサブブランドなど販売チャネルによって販管費を抑えた割安な保険料の医療保険も多数、存在する。

医療保険の保険料を節約するなら、これらの保険会社から探してみると効率が良いだろう。

保障内容

医療保険に加入する際には具体的な保障内容についても確認しよう。確認しておきたい保障内容の一例は以下の通りだ。

- 入院したら給付金が1日あたりいくらもらえるのか

- どのような手術をするといくらもらえるのか

- 何日まで入院給付金を受け取れるのか

- 先進医療を利用した場合に相応の給付金が受け取れるのか

- 三大疾病にかかった場合に入院給付金を受け取れる日数はどうなのか

- 女性特有の疾患に手厚い特約はあるのかどうか

- 再入院に認定される際にあけなければいけない日数(短い方が短期間の再入院で有利)

医療保険に加入して、具体的に何に備えたいのかを明確にすることで、必要な保障と不要な保障を明確に分ける

ことが大切だ。給付金の額を増やしたり、受け取れる機会を増やしたり、特約を増やすなど保障を手厚くすると保険料は上昇する。

しかし、本当に必要としている保障を削ってしまうと、わざわざ医療保険に加入する意味が

あるのかという問題も出てくる。

公的な医療保険と貯蓄で賄うべきリスクと医療保険で備えるべきリスクを考えてみることで必要な保障内容が明確になる。

ちなみに、医療保険でも、死亡保険金が出るタイプの特約などをつけて遺族の生活を保障したい場合は注意が必要だ。

契約者・被保険者・受取人の組み合わせ次第でかかる相続税・所得税、住民税・贈与税と変わってしまうためだ。

例:父・母・娘の3人家族のケース

| 契約者 | 被験者 | 受取人 | 税金 |

|---|---|---|---|

| 父 | 父 | 母 | 相続税 |

| 母 | 父 | 母 | 所得税・住民税 |

| 母 | 父 | 娘 | 贈与税 |

保障期間

保障期間も医療保険を選ぶ際に注目するべきポイントの一つだ。

医療保険には大きく分けて保障が一定期間で終了する定期型と一生保障が続く終身型がある。

定期型の方が原則、目先の保険料を節約できるが、更新の度に保険料が上がってしまう。

一方、終身型は定期型に比べると目先の保険料は高くなってしまうが一度加入すれば、保険料は一定のままだ。

定期保険は10年ごとなどの更新のときに保険料が上がるが、保障はそのまま継続される。

その際の健康状態がどうであっても再度の告知や診査は必要ない。

終身型は保障が一生涯続くが、定期型に比べると目先の保険料は割高かもしれない。

しかし、20代や30代で加入する年齢が若ければ月々の保険料の負担は比較的、軽くなる。

また、払い込み期間を「終身」にすることで、保険料をずっと納めなければいけない代わりに月々の保険料の負担を軽くすることもできる。

年齢や性別で必要な医療保険は変わるのか

年齢によって必要な医療保険は変わっていく。年齢を重ねるほど病気のリスクは上昇する。

公的医療保険で十分な時期もあれば、ライフステージやライフスタイルの変化で病気・ケガに対する備えを手厚くしたい時期も出てくるだろう。

また、女性ならば乳がんや子宮がん、子宮筋腫などの女性特有の疾患に対する備えも気になるのではないだろうか。

年代別に医療保険で病気・ケガにどのように備えれば良いのかを解説する。

また、以下の表は厚生労働省の発表している男女別の人口10万対の死亡率だ。

こちらの表をみると年齢が上がるごとに男女ともに病気による死因の割合が増えていることが確認できるため、参考にしてほしい。

男性

| 25〜29歳 | 30歳〜34歳 | 35歳〜39歳 | 40歳〜44歳 | 45歳〜49歳 | |

|---|---|---|---|---|---|

| 1位 | 自殺 25.8% | 自殺 24.7% | 自殺 27.1% | 自殺29.0% | 悪性新生物38.5% |

| 2位 | 不慮の事故 5.1% | 悪性新生物〈腫瘍〉 6.0% | 悪性新生物〈腫瘍〉10.7% | 悪性新生物19.6% | 自殺30.1% |

| 3位 | 悪性新生物〈腫瘍〉 3.6% | 不慮の事故 5.5% | 心疾患 8.4% | 心疾患 15.0% | 心疾患 28.6% |

| 4位 | 心疾患2.6% | 心疾患 5.4% | 不慮の事故 5.3% | 脳血管疾患 10.5% | 脳血管疾患 16.4% |

| 5位 | 脳血管疾患 0.9% | 脳血管疾患 2.3% | 脳血管疾患 4.5% | 肝疾患7.8% | 肝疾患13.5% |

女性

| 25〜29歳 | 30歳〜34歳 | 35歳〜39歳 | 40歳〜44歳 | 45歳〜49歳 | |

|---|---|---|---|---|---|

| 1位 | 自殺 12.8% | 自殺 11.8% | 悪性新生物〈腫瘍〉17.6% | 悪性新生物〈腫瘍〉31.3% | 悪性新生物〈腫瘍〉56% |

| 2位 | 悪性新生物〈腫瘍〉4.7% | 悪性新生物〈腫瘍〉 9.9% | 自殺11.5% | 自殺11.7% | 自殺12.5% |

| 3位 | 不慮の事故 2.0% | 心疾患 1.4% | 心疾患 2.6% | 脳血管疾患 4.7% | 脳血管疾患 9.0% |

| 4位 | 心疾患1.4% | 不慮の事故1.2% | 不慮の事故 2.3% | 心疾患4.1% | 心疾患7.0% |

| 5位 | 肝疾患0.5% | 脳血管疾患 1.1% | 脳血管疾患 2.1% | 不慮の事故2.6% | 肝疾患4.0% |

20代と医療保険

20代で収入が少ない時期ならば、病気・ケガには公的医療保険と貯蓄で原則、備えると良いだろう。

20代ならば健康で病気にかかるリスクも30代以降に比べると比較的低い。

例えば男性25〜29歳の死因のうち、がん(悪性新生物)は3.6%、心疾患2.6%、脳血管疾患は0.9%と30代以降に比べると高い数字ではない。女性も同様に

病気の死因はそれほど高くない。

特に独り身ならば家族の生活に対する備えも30代40代に比べれば必要最低限で十分だろう。

もし、医療保険に加入するなら保障期間を限定した掛け捨てタイプの定期保険をおすすめする。

定期保険は目先の保険料の負担が小さい割に十分な備えになるからだ。

30代と医療保険

30代になると結婚、出産、子育てなどライフイベントが増える。

家族ができれば病気、ケガは自分一人だけの問題ではなくなる。そのため30代は医療保険への加入や見直しに適した時期と言える。

30代なら終身型の医療保険の月々の保険料も比較的、安くすみ据え置きですむ。

定期型から終身型に医療保険を切り替えることを検討しても良いだろう。定期保険は更新の度に保険料が上がるためだ。

また、三大疾病と呼ばれるがん(悪性新生物)、心疾患、脳血管疾患にも30代に入るとかかりやすくなる。

医療保険には三大疾病特約など、特定の病気に手厚い備えができるプラン、特約もあるため検討してみると良い。

特に女性は30代以降、女性特有の疾患にかかるリスクが上昇するため、女性疾病入院特約をつければ乳がん、子宮筋腫などにも備えられる。

40代以降の医療保険

40代以降は傷病リスクが30代に比べて、さらに高まる。

例えば35〜39歳男性の、がん(悪性新生物)による死亡率は10.7%だが、40歳〜44歳になると19.6%、45歳〜49歳になると38.5%と急上昇しているのが確認できる。

女性もがんの(悪性新生物)死亡率を確認してみると35〜39歳は17.6%、40〜44歳は31.3%、45歳〜49歳は56%と年を重ねるごとに増えている。

心疾患や脳血管疾患についても同様に、年齢が上がれば病気になって死にいたる確率が上がっている。

40代以降は病気・ケガのリスクが高くなり、十分な備えが必要になる時期だ。

医療保険に加入している人は、本当に保障が十分かどうかを見直したい。

収入が20代〜30代に比べて安定し余裕があれば、家計の負担にならない

範囲で、医療保険で手厚く備えておくのもおすすめだ。

まとめ

本記事では、医療保険の保障内容を整理し、自分にあった医療保険の選び方や属性別に必要な保障内容について解説した。

医療保険に加入する際に考慮すべき事項は、保険料や保障期間、保障内容を中心に非常に多岐にわたる。

さらに、年齢や性別によって必要な保障内容は変化するものだ。

そのため、もし一人で判断するのが不安だという方は、保険のプロに相談することも選択肢に入れてほしい。

一人一人に合ったアドバイスをもらうことで、自分に適した医療保険を選ぶことができるはずだ。

また、保険のプロは数多く存在し、その中から自分にとって最適な担当を見つけるのは難しいだろう。

そんな時はマッチングサイトである「生命保険ナビ」を使えば、自身の条件に合った保険のプロを簡単に見つけることができる。

無料で利用できるので、是非活用してほしい。